人性弱点让我们有敬畏之心

经常有股民说,成功的股民都是逆人性的。说实话,太多人是人云亦云了,觉得自己没有成功,是没有反人性或反智商,这些都不是真相。比如说人性有三大弱点:喜新厌旧、好逸恶劳、趋利避害。——这些在投资都是好事儿。喜新厌旧,实际上是操作中经常呈现的,总是以新的标的更换旧有的思维,是市场动态变化的必然,墨守成规是大忌,因为时代变化,必须要跟随市场。

好逸恶劳,操作真的不能太勤奋,操作频率越多,意味着错误越多,道理很简单,市场不是随时随地都有机会的,有统计,各国股市真正好的操作时间,基本上占比就是10-20%左右,A股可能更低,很多时候,少一些操作,反而更利于堆积财富。尤其是,一些被动指数模式,不需要太多操作,能战胜诸多主动操作模式。

趋利避害,这是太好的行为了,股市中就需要大家如此,坚守自己能力圈,不要对自己能力之外的事儿有啥奢望,做好自己能做好的事儿,足以堆积财富了。而太多的股民,明明自己的认知很有限,但操作起来却很勇敢,什么都敢操作,都敢博弈,完全失去了敬畏之心。

拓展认知,看到更多的财富

如何形容过去一年的金融市场?“富人在玩债,穷人在贷款玩股”。两边各玩各的,大资金在债市玩的不亦乐乎,小资金在股市坐等着财富自由大牛市,究竟谁对谁错,还得把答案交给时间。富人不看好未来经济前景,躺平买债赚踏实钱。穷人想着搏一把,结果更穷了。过去一年,30年国债ETF涨幅20%+,远超A股。当资金找不到投资机会的时候(或接盘侠时)任何资产都是只会去安全的地方呆着。

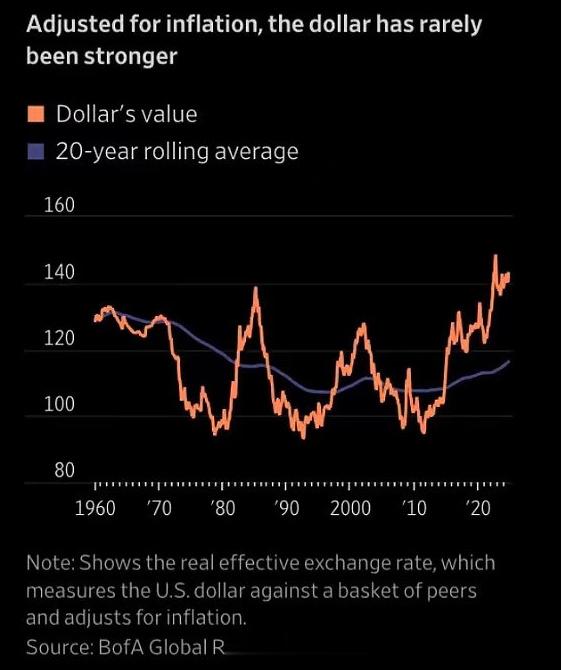

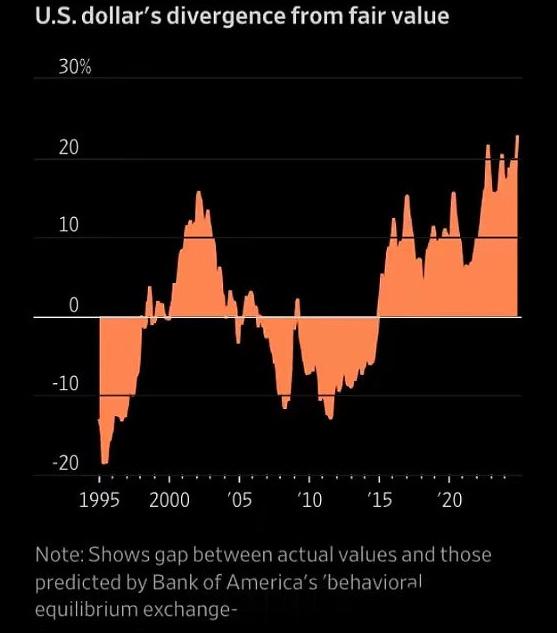

美元的实际有效汇率目前正处于1960年以来的最高峰,这一指标是衡量一揽子货币并经过通胀调整的汇率。而下图是实际有效汇率与美国银行预测模型之间的差值,这一差值也显示,目前美元汇率严重高估。由于美元和美元相关资产的过分强势,导致了全球低估市场流动性减少,且大宗商品承压。目前美元货币市场基金的七日年化回报达到了4.7%-5.0%,能够提供这么高的回报的背景下,短期内,美元币值保持强势仍然是高概率的。其他低估市场依然只在等待中寻找间隙实现修复。

巴菲特控制的企业集团目前已拥有整个美国国库券(Tbill)市场3%的份额。巴菲特几乎每周都会在惯例的国库券拍卖会上购买3个月和6个月期的国库券,有时更是会投入100亿美元的巨额资金购买。美国第一季度利息支付占GDP的比重跃升至3.8%,为1998年以来最高。“耶伦不断发行短期国债,债券占已发行26.9万亿美元可销售国债的22%,去年利率约为5%,但整个34.6万亿美元的财政赤字平均利率为3.23%。“伯克希尔·哈撒韦公司多年来大幅增加了国库券持仓量,现在所占市场份额已经超过了国际组织、稳定币发行商、离岸货币市场基金或地方政府投资池。显然,巴菲特找不到好的标的之后,对短期国债格外有兴趣,这值得思考。

金融市场的变化,你注意到了吗

很多股民可能注意到了,A股在量化模式之后,下跌节奏和之前是不同的。以前大家会觉得有一个停顿,甚至要拉一波,然后再跌。即所谓的“启动-发酵-分歧-一致-加速-震荡-崩塌”。而实际上,量化利用板块的热度与流动性不断地收割波动,或者锚定板块的领涨票收割波动,这样跌起来,不会有停顿,而是瀑布跌的。所以,对股民来说,也要充分适应和理解这样的走势。一旦跌势确定,跌起来是很难止跌的,也不会停止。

10年期国债收益率,它就是市场无风险的收益率的基准水平,从央妈期待2.5%一路跌破1.6%,意味着真实的市场利率是很低的,且越来越低了。说明给钱的人很多,要钱的人很少,就表明了整个资金需求或者背后的投资需求和消费需求是羸弱的,10年期国债收益率就是市场的无风险的基准利率利率,一直掉,就说明没有人要钱,只有人给钱。股市自然也是承压的。

市场不是一个主体,它的所有表现都是各方搏奕的结果。不要对市场进行拟人化描述,因为市场没有自己的意志,市场也没有自己的权衡与考量。市场是各方博弈的结果,任何一方的行为,只有与其他方的所有行为合在一起,才能是决定市场的力量。虽然市场的参与者有趋同的效应,甚至有可能存在私下的沟通,但总的来说每一方的行为都是独立的,最终的结果不是任何一个参与主体能够控制的。市场中的收益和风险永远是伴生的,过大的收益一般来说意味着承担了过大的风险。而所谓的风险在成为现实之前,几乎为很多投资者所忽视,一旦成为现实之后,又使得这些投资者销声匿迹。所以,在舆论的拟象下,风险总是被藏在繁荣之后的。

笨功夫胜过聪明人

投资往往是笨功夫胜过聪明人。所谓的笨,是相信危机总会过去,于是从“危”中见“机”,而相信和耐心随着时间的推移也成功转危为机;聪明人,凭借聪明凭借预测,想实现最快的致富,这视角下产生的分析是危中见危,机中见机,惯性推动前进,近因放大恐惧或贪婪,他们忽略了周期,忘记了反者道之动,于是人被狗(价格)牵着走的现象就产生了。

因此,投资的本质就是在便宜的时候买入优质的资产,然后等贵的时候,把这些资产卖给别人。聪明人总想着买在最低点,或者买在危机结束后,经济复苏前一刻。结果,往往是笨一点,才能赚大钱,反而聪明人却不容易赚到大钱!聪明反被聪明误。

越跌越安全?对融资杠杆高的市场来说不是如此。杀融资的时候不是越跌越安全!恰恰相反,是越跌越危险!刚开始跌的时候大家保证金还足,还扛得住,甚至还敢加仓。等跌的深了,哪怕自己想抗住也身不由己了。主动割肉大家可能会犹豫,会下不去手。那帮风控给你砍得时候可是毫无感情。所以,不要加杠杆,不要押宝,要学会资产配置,慢慢变富才是可行的。