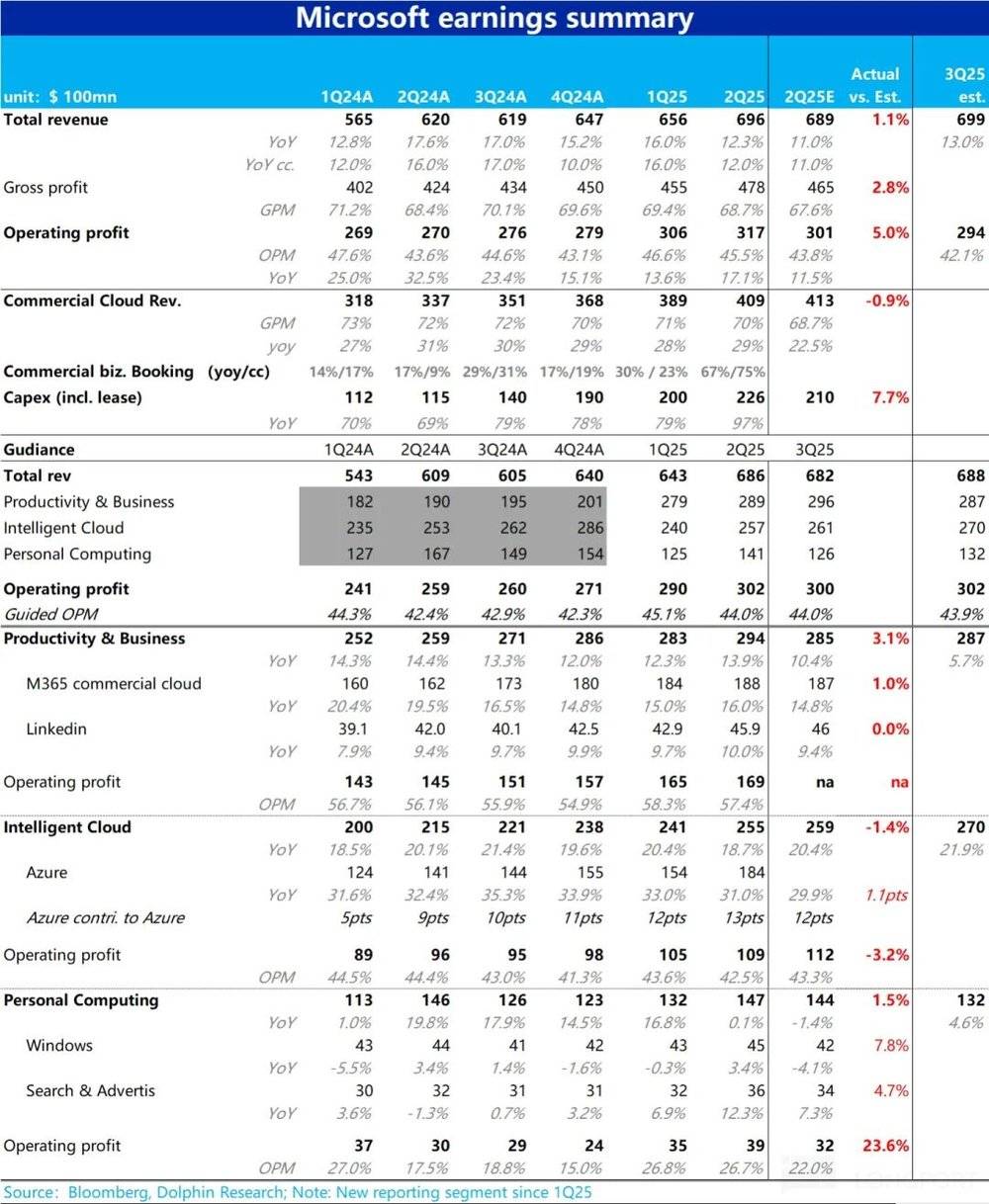

微软1月30日美股盘后公布了截至12月底的2025财年二季度财报,乍看之下本季度的营收和经营利润都是好于市场预期,但核心中核心的Azure本季增长和下季度指引都不及预期是最大的“缺陷”,具体要点如下:

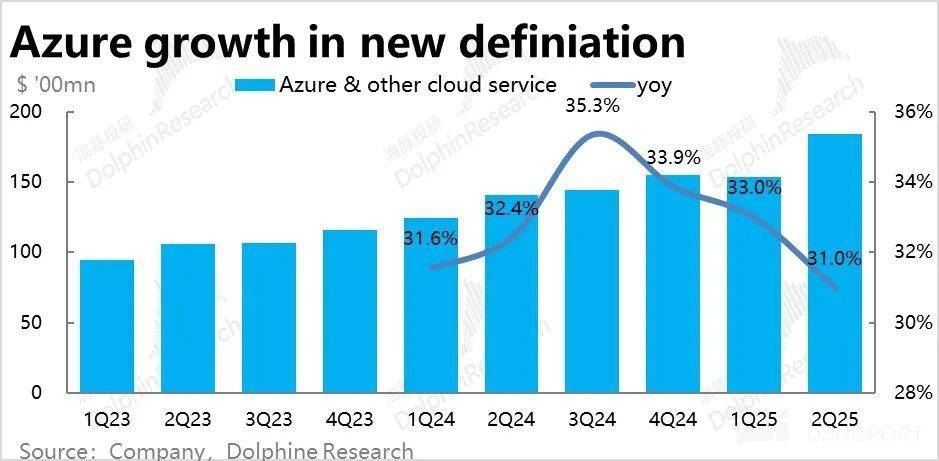

1.Azure再提速预期幻灭:Azure在新口径下本季的同比和恒定汇率下增速都为31%。较上季度环比下降2pct。虽然位于公司先前指引31%~32%的增速区间的下限,看起来勉强达标。但由于市场在业绩前普遍相信Azure在25财年下半年会结束持续3个Q的增长放缓,重新加速,买方实际对Azure的本季增速预期至少是32%,下个季度则希望进一步提速到33%~34%。

但现实中不仅当季增长跑输买方预期,公司对Azure下季度增速的指引区间依旧是31%~32%,换言之,管理层并不预期下季度Azure的增长会提速。当季和对下季度指引双双miss,让“Azure在下半财年会加速增长”的美好愿景基本幻灭,(以德银为例,业绩前其对3Q和4Q的Azure增速预期分别是33%和34%,逐步走高),会促使市场下调对FY25全年乃至更长期内Azure的增长预期。

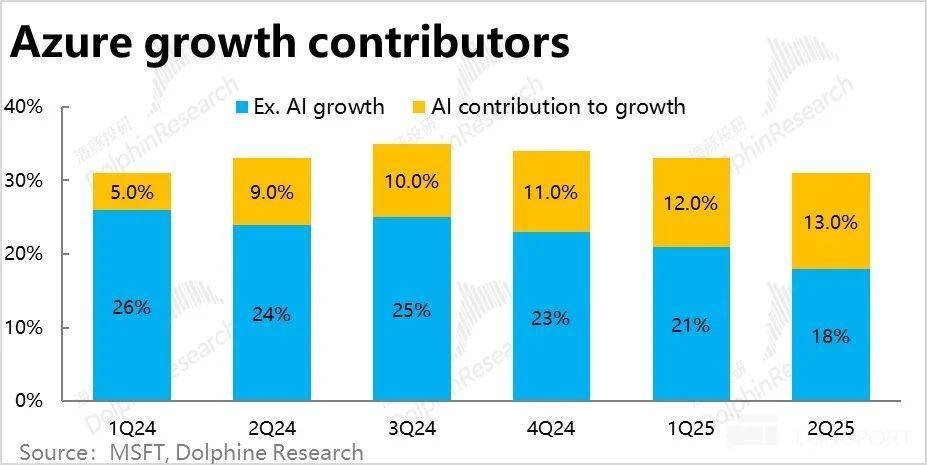

2.本季度Azure31%的增长中,约13pct是来自AI相关业务,贡献比例相比上季继续小幅上升1pct,符合市场的预期。但传统非AI业务的增长贡献则大幅下降了3pct,连续3个季度下跌且幅度在扩大,可见非AI业务的疲软是Azure整体表现不佳的元凶。

海豚投研了解到某外资行对企业整体IT投入的最新调研中,企业们目前对2025年IT总投入的态度实际是比较谨慎的(预期投入同比增速仅为低个位数)。由于总预算的限制,企业在AI相关方面投入的增加,很可能同时会导致企业在传统支出上的减少。公司在电话会中同样表示客户在人工智能工作负载与传统工作用量间的平衡是导致增长不及预期的原因之一,且预计下半财年该影响仍会持续。

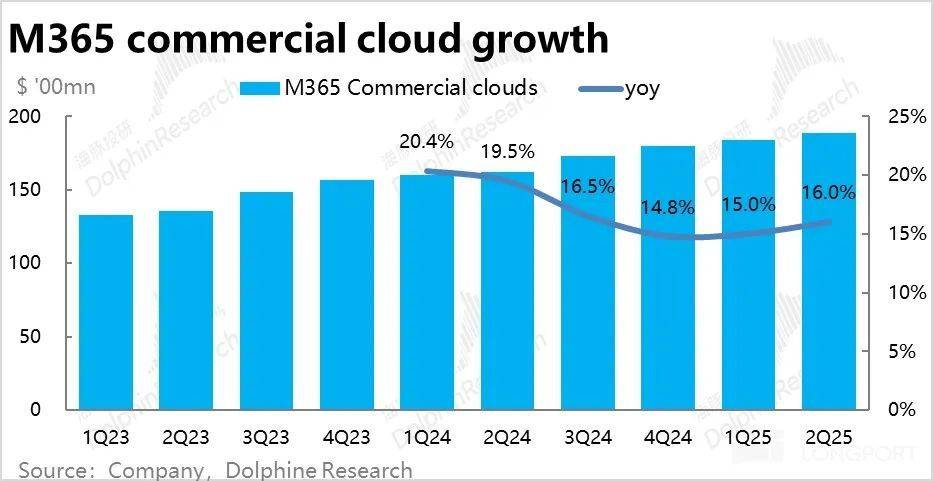

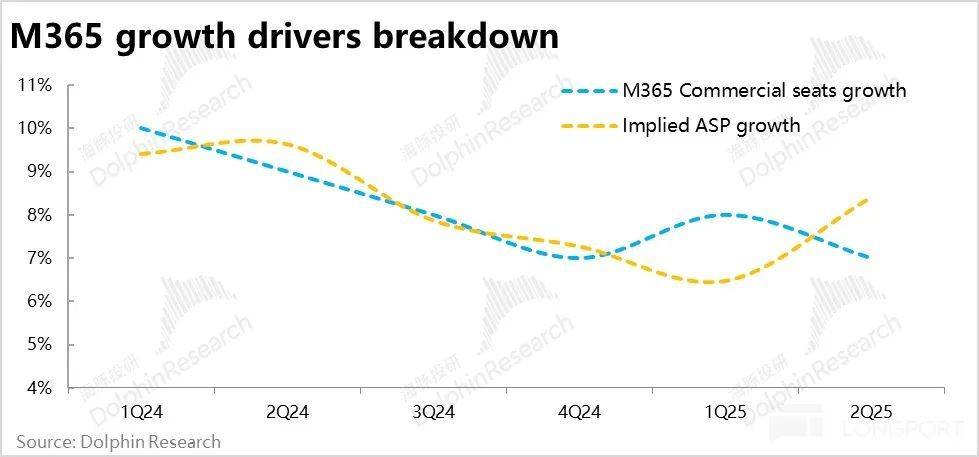

3.生产力业务全面提速,AI应用落地初见成效:与AI紧密度第二高的企业M365业务(Microsoft365commercial)本季收入增长16%(恒定汇率下增长15%),较上季度小幅提速1pct。相比公司先前指引不变汇率下14%的增速也高出1pct。从价量驱动结构来看,企业M365的订阅坐席数量本季度同比增加了7%,较上季下滑1pct,依然在历史低位;而平均客单价的同比上涨了8.4%,相比前两个季度的6%~7%有明显的拉升。从增长提速主要是靠价格提升,我们认为E5等高单价产品,以及需额外付费的各类Copilot功能应当表现不俗。管理层在电话会中也验证了该猜测。海豚投研参照外资行的调研,当前Copilot的使用坐席(seats)数量可能已达到了300万~500万。企业们对Copilot的采用率有一定的提升。

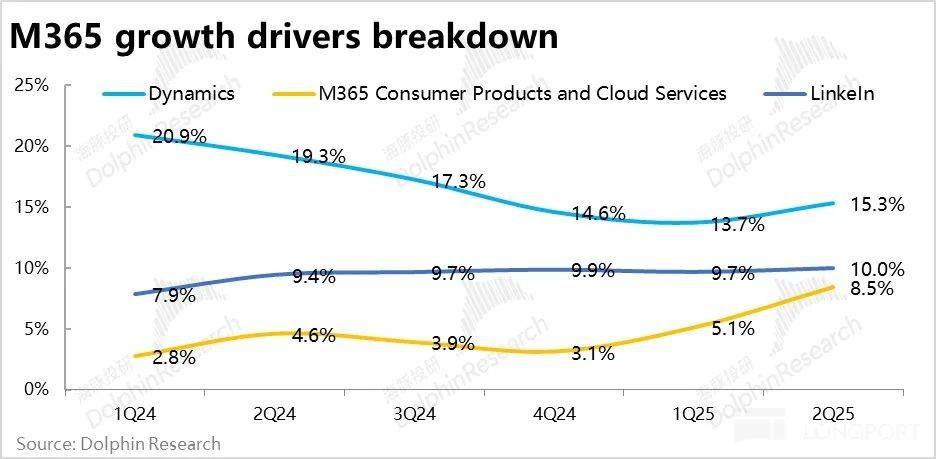

此外,个人365业务、Dynamics业务的增速在本季度也有明显的提速。从生产力流程板块中,除LinkedIn(与广告相关)外其他应用类业务的增长都有改善势头看。我们认为经过了2年多的发展后,AI功能已开始在应用层面(如软件或者SaaS)上起到一定拉动需求,或者提高单客户付费的效果。AI的利好逐步从上游的硬件、云计算服务,逐步向下游的终端转移。

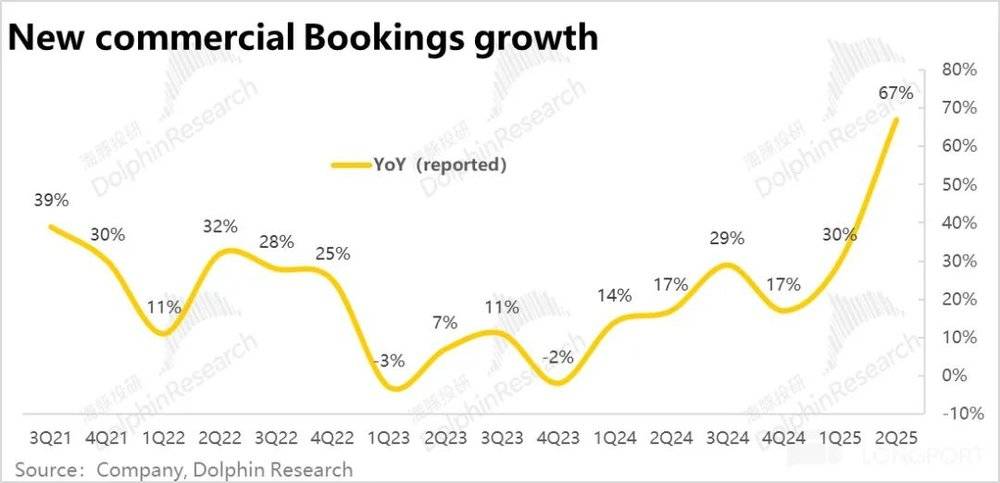

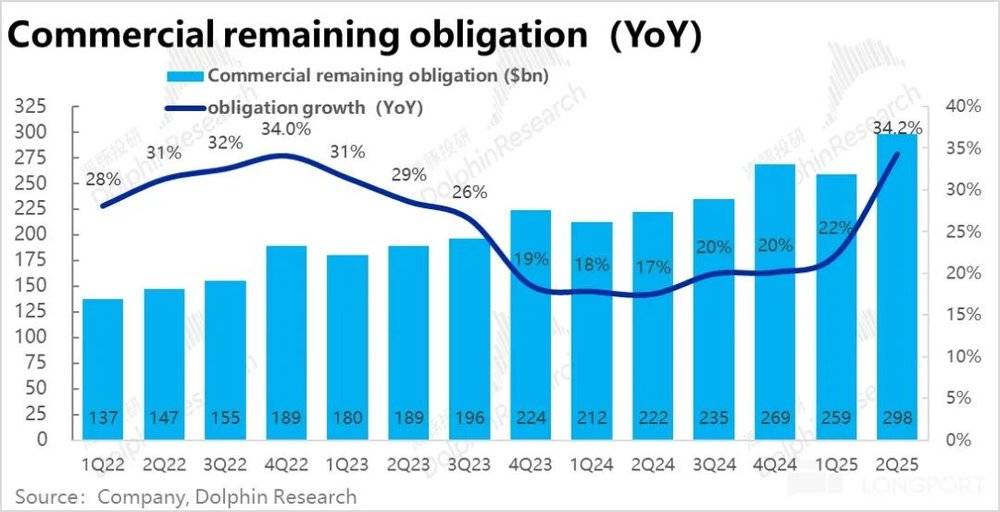

4.领先指标却“炸裂般”的强劲?与Azure不佳的当期表现和同样差的指引透露出负面的信号不同,业绩的领先指标反映出的却是相当乐观的信号。首先,新签企业合同金额增速本季同比大涨了67%,是海豚投研跟踪的历史数据以来的最高值。类似的,待履约企业合同余额本季也环比大增了约$390亿,达到$2980亿,同比增长34%,同样创疫情以来的最高值。据公司的披露,新增订单金额的暴涨,主要贡献是来自OpenAI和其他用户大额且长期的预订单。

当期并不算好的业绩表现vs.非常强劲的新签合同等领先指标,我们认为可能的解释是,企业目前对总IT支出仍比较谨慎的态度,导致了AI支出相当程度上是对传统支出的替代,而非纯增量,因此限制了当期营收的表现。

但放长周期看,企业们对AI的广大前景仍是乐观的,特别是当前对AI应用落地的预期越发高涨。因此部分企业愿意提前签订框架协议或合同,为后续AI应用需求的增长做好产能准备。不过,之后AI应用是否会真的带来巨大的用量,从而让合约实际转化为收入,仍是要取决于AI应用产品力的高低,以及能给企业或者用户带来多少效益。

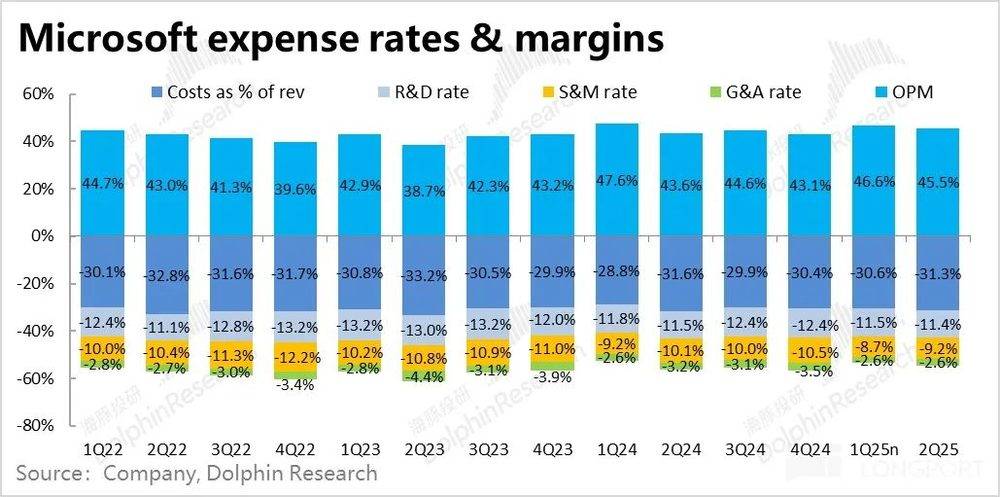

5.增效还是主动控费?盈利角度,微软的表现乍看还算不错。首先毛利率为68.7%,同比小幅提升了0.3pct。实际COGS支出为$218亿,少于先前指引219~221亿指引区间的下限。但分板块来看,生产力流程和智慧云板块的毛利率由于在AIinfra上的投入仍是同比略有下降的。整体毛利率的改善,完全是由于个人计算板块受并表动视暴雪的影响过去,同比对毛利率的拖累消退。

费用角度,除了研发费用大体和营收增长同频,不算吝啬外,营销费用和管理费用仅分别同比增长了3%和-8%,明显低于营收增速。无论是出于AI带来的增效,或是公司出于对冲AI大量capex投入的需求,主动裁员&控费的选择,结果是通过在营销和管理费用上的管控,挤出了约1.6pct的额外经营利润率。使得本季度微软整体经营利润$317亿,高出预期的301亿约5%。

6.下季度指引算好算差?针对25财年3季度的指引,由于近期美元的走高,公司预期汇率会对营收产生2pct的负面影响,但因为对成本和费用也有类似的负面影响,对利润的影响不大。

其他关键业务的指引上,由于不及预期的Azure拖累,智慧云板块下季度预期的增长中值为17.7%,继续降速,也比市场预期低约3%。而生产力板块中核心的企业M365Cloud业务不变汇率下增长14%~15%,相比本季大体持平。整个板块预期营收比预期高出约3%,预期下季度表现仍会不错。指引下季度经营利润率约44%,同比提升1.1pct,环比持续,和市场预期大体一致。

7.其他值得注意之处:本季度微软的Capex支出在上季度的$200亿,继续环比增长到了$226亿,同比增长97%。投入力度在继续拉高,从目前的趋势看,公司先前预期25财年800亿的总capex预算大概率会被突破。

另外,本季度公司确认了超$22亿的其他经营亏损,比海豚投研预期OpenAI会导致的亏损要高。不过本季是有Cruise业务宣布解散后,微软确认了投资减值的影响。公司对下季度其他经营亏损的预期是约$10亿,这应当可以视作OpenAI短期内对微软利润拖累基准。

海豚投研观点:

小结前文,可以看到微软本季度的业绩可以说喜忧参半,不同业务,不同指标所反映的信号多有“打架”之处。那么我们该如何理解微软此次的业绩?

海豚投研认为,当前市场对微软的主要关注点在于:

1)Azure的增长能否在AI需求的拉动下重新提速,何时能出现拐点?反映的是微软在上游IaaS+PaaS层面,受益于企业AI和整体IT投入的程度;

2)以各类Copilot为代表,AI在SaaS和软件上,何时能出现用户大规模采用的拐点?反映的是微软在AI在应用层面落地,通过给终端用户创造价值直接获取增量利润的能力;

3)则是从capex和利润率的角度,衡量微软自身在AI上投入和产出比。即年化接近千亿美金的投入,最终是能增厚盈利、还是会侵蚀利润。

那么从问题1)的角度,微软此次业绩透露出的信号显然是偏负面的。由于企业需要中AIvs.非AI投入上做平衡,微软(也包括AWS)等大体量玩家无法“纯粹”地享受AI带来的增量。且当前Deepseek模型体现出对算力的相对低需求,也可能降低企业后续在开发阶段对硬件和云计算等基础设施的需求(当AI应用大范围落地后产生的推理需求属于另一个层面)。

2)从Copilot帮助生产力板块大部分业务增速都稍有改善来看,AI在应用端的落地相比之前的“近乎没有进展”,看起来应当有了一些的改善。但根据海豚投研了解到的调研,当前企业和个人采用AI应用仍是在非常早期的阶段。当前Copilot在所有企业M365用户中的渗透率应当仍只有低个位数%。因此直接面向终端用户的AI变现无疑空间很大,也确实是当前行业重点发展的方向,但相比每年实打实的花在硬件、服务器、云等基础设施上高达数千亿美元的支出,应用以及应用的变现更多还是在概念和早期落地阶段,在未来而不在现在。

3)从在继续走高的Capex支出,和生产力和智慧云板块的毛利率由于投入增长在下滑的现实下,我们认为至少短期内(Azure未见提速,应用落地的进展也不会很快),前置的投入和要在未来逐步释放的增量收入间的时间错配,应当对微软业绩的负面影响恐怕还是多于正面影响的。

但放长视角,从近期各类AI模型、应用的使用体验来看,海豚投研对AI长期发展和增长空间的信心是明显提升的。个人越发相信AI确实具备革命性的改变众多行业的可能性,其潜在的市场空间也着实无比广阔。类似微软此次暴增的订单金额,尽管短期内能否、何时能转化为实际的营收犹未可知,但长期来看“画饼成真”的一天会到来的概率应当是明显高于不会到来的概率的。

以下是财报详细点评

一、财报披露变更

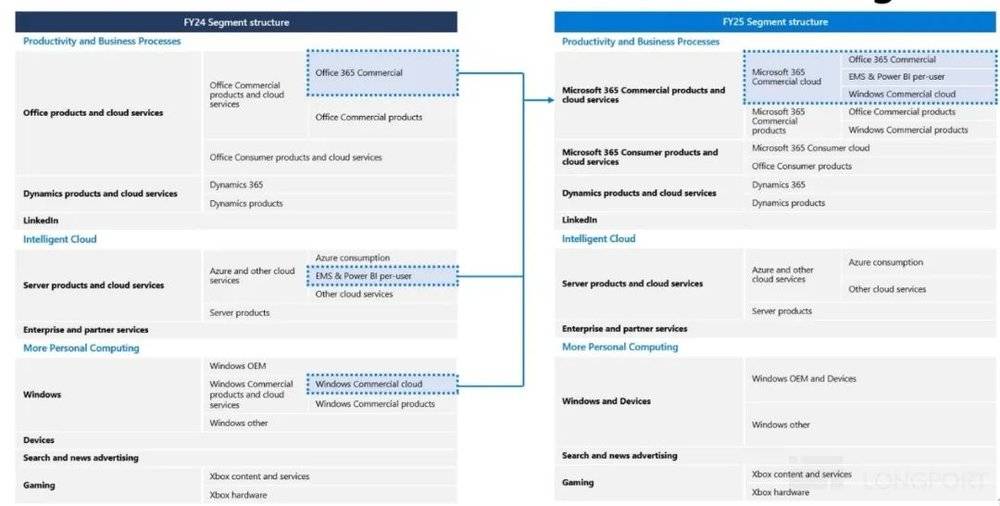

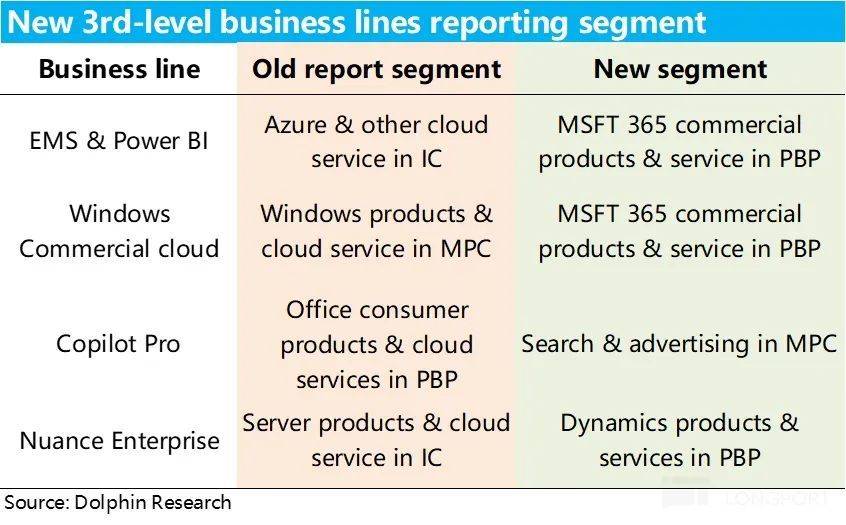

上季度财报后,微软官宣了将在25财年开始对财报披露的部门结构做出不小的调整,调整的思路就是把面向企业的微软365服务项目(除toB的office365之外,还有windows365和网络安全365)全部调到了以Office365的生产力与流程的收入大项当中(PBP)。在上次业绩点评中,我们已有解读,就不再重复浪费笔墨。下图简要概括了此次的调整,供大家参考。

二、Azure幻灭,应用落地?

1.1Azure再提速的“美梦”破灭?

首先,市场最关注的Azure业务,新口径下本季的同比和恒定汇率下增速都为31%。较上季度都环比下降2pct。虽然相比公司先前指引的不变汇率下31%~32%的增速区间,看起来是踩着下线达标。但实际上,由于市场在业绩前普遍认可并相信了管理层指引的—Azure在25财年下半年会结束持续3个Q的增长放缓阶段,重新加速的“叙事”。买方对Azure的增速预期是32%乃至更高,下个季度则进一步提速到33%~34%。

但现实是除了当季表现没有惊喜且跑输买方预期,更大的问题是Azure下季度增速的指引区间依旧是31%~32%和上季度区间完全相同,并没有提速。如果说仅是本季增速稍低于预期,市场仍可自我安慰“下季度会好起来”,但同样不及预期的指引,则意味“下半财年Azure增长会提速”这个预期的并非想象中的“大概率事件”。(以德银为例,业绩前其对3Q和4Q的Azure增速预期分别是33%和34%,逐步走高)。并促使市场下调对FY25全年乃至更长期内Azure的增长预期。

按公司披露,本季度Azure31%的增长中,约13pct是来自AI相关业务,贡献比例相比上季继续小幅上升1pct,符合市场的预期。但相对的,传统非AI业务的增长贡献则大幅下降了3pct,连续3个季度下跌且幅度有所扩大。

结合海豚投研了解到的,对企业整体IT投入增长的最新调研中,企业们对2025年IT总投入的增长的预期是4.4%,较5月调研时的5.6%是下降的。按这个调研,在AI浪潮下,企业们看起来并没有“激进”地不断拉高IT投入,依旧谨慎地控制着总支出的增长。由于总支出预算上的管控,企业在AI相关方面的投入的增加,未必能100%转化为云计算需求的净增长,相当一部分可能被减少的传统支出所抵消。

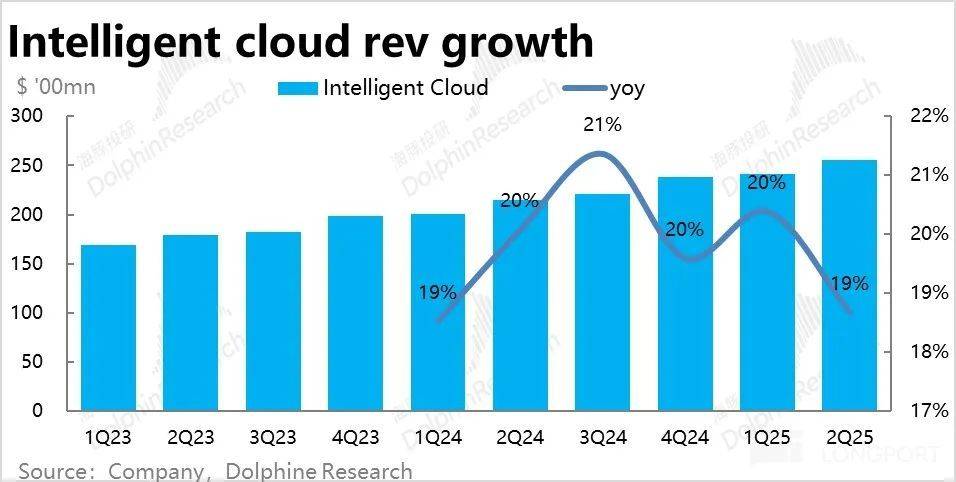

整体上由于Azure业务增长的放缓且稍不及市场预期,整个智慧云板块本季收入$255亿,稍低于预期的$259亿。同比增长19%,环比放缓1pct。

1.2生产力业务增长全面走高,AI落地应用初见成效?

与AI紧密度第二高,且口径调整后营收体量占公司整体同样前二的企业微软365业务(Microsoft365commercial)本季收入增长16%(恒定汇率下增长15%),较上季度小幅提速1pct。相比公司先前指引不变汇率下14%的增速也高出1pct。

从量价角度拆分来看,客单价的提升的本季增速超预期的主要功臣:

1)据公司披露,企业M365的订阅坐席数量本季度同比增加了7%,较上季下滑1pct,依然在历史低位;

2)对应着,平均客单价的同比上涨了8.4%,相比前两个季度的6%~7%有明显的拉升。基于此,海豚投研认为,E5等高单价产品和Copilot功能的渗透率提升都可能有所贡献。管理层在电话会中也验证了我们的猜测。

生产力板块中的其他主要业务中,个人365业务、Dynamics业务的增速在本季度都有明显的提升。从生产力流程板块中,除LinkedIn(与广告相关)其他大部分应用类业务的增长都有改善势头看,一个可能的解释是,在应用和SaaS方向上,AI功能已开始起到拉动需求回升,或者单客户付费金额的走高的效果。

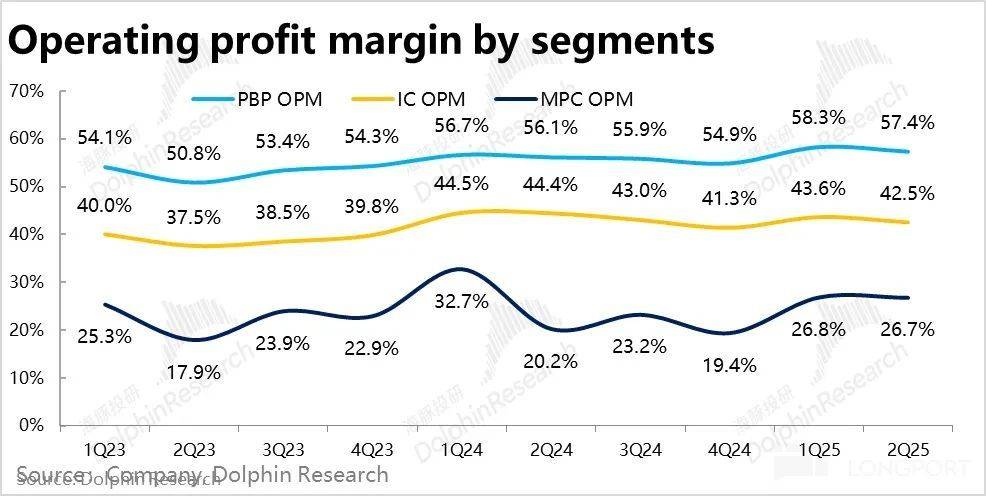

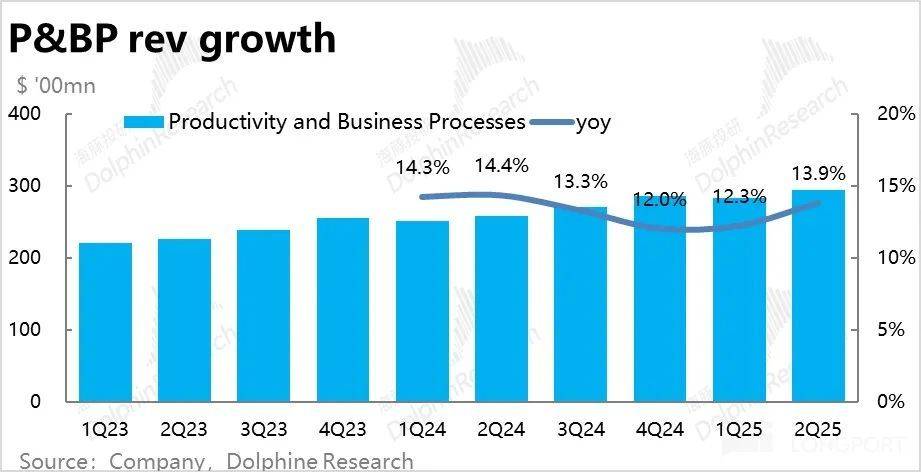

整体上,如前文所述,由于包括企业M365在内的各主要业务的增速都有所提升,本季度生产力流程板块整体收入$294亿,明显高于市场预期的$285亿。收入增速也从上季的12%提升到13.9%。该板块的增长拐点,可能标志着AI的利好已从上游硬件逐步落地到了终端的应用层面上。

三、并表利好过后,回归“原形”,搜索和AIPC是关注方向

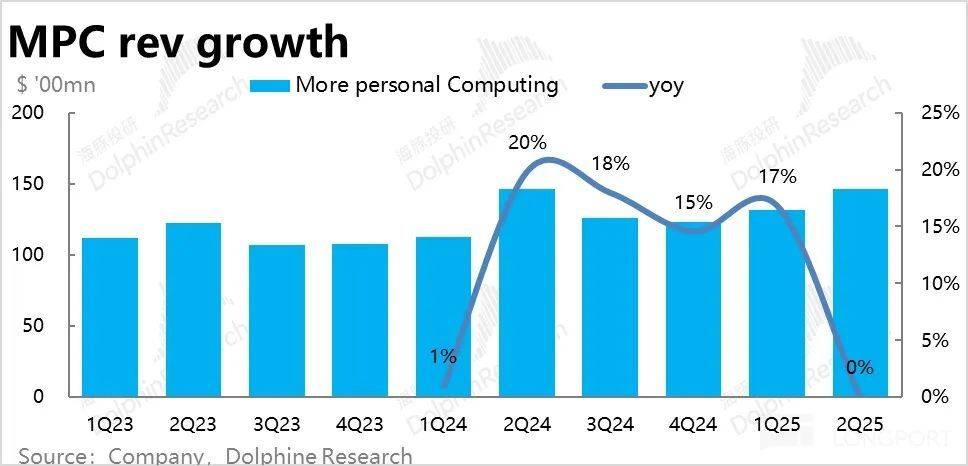

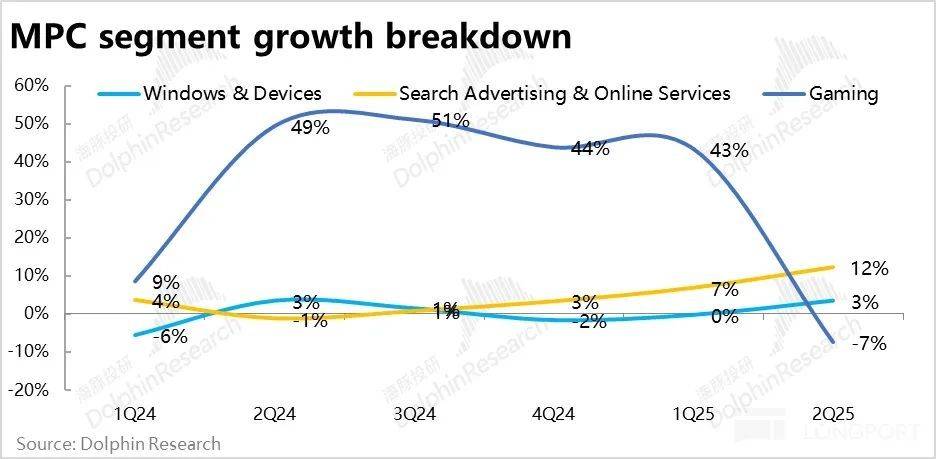

在度过了上个财年2Q并表动视暴雪的影响期后,更多个人计算板块的本季度营收同比增速回落到了0%——并表前的低增长区间上。不过相比更低的市场预期增速(-1.4%),零增长的实际表现并非预期外的坏消息。

具体来看:

1)并表影响消退后的游戏业务增速从先前的40%以上,回落到了-7%,游戏业务仍然面临着不小的困难;

2)Windows和相关硬件设备合计收入增长3%,较先前稍有改善。但能否实质性脱离低个位数增长,仍需AIPC概念能否带动个人电脑需求的显著改善。

3)并入了Copilotpro业务的广告业务的增长继续提速,本季同比增长了12%,四个季度内从-1%的增长持续拉升到10%以上。仍是搜索是当前AI在2C端有最行之有效的应用方向,这一逻辑的证明。

四、领先指标暴涨,不算好的当前表现vs.巨大的未来空间?

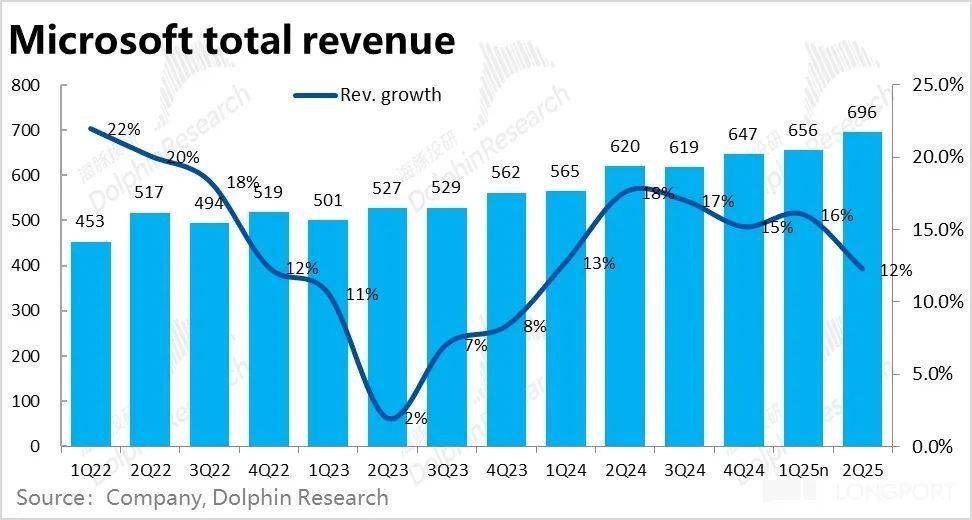

微软集团整体本季度营收$696亿,由于并表动视暴雪的利好期已过,同比增速从前几个季度15%~18%的区间下降到了12%。但剔除并表的影响,微软上季可比收入增速大约13%,因此可比情况下,本季实际总收入增速实际放缓了约1pct。整体层面并不算差,问题主要是结构上最重要的Azure业务表现不佳。

但是与Azure近期不佳的表现和指引透露出的信号完全不同,业绩的领先指标反映出的却是相当乐观的信号。首先,新签企业合同金额增速本季同比大涨了67%,是海豚投研跟踪的历史数据以来的最高值。

类似的,待履约企业合同余额本季也环比大增了约$390亿,达到$2980亿,同比增长34%,同样创疫情以来的最高值。据公司在报告中的披露,新增订单金额的暴涨,主要贡献是来自OpenAI的大额订单。

当期和指引都不好的Azure业务,和“爆炸式”强劲的新签合同领先指标,呈现出一个有些“拧巴”的情形--当前企业对总IT支出可能仍是谨慎乐观的,在AI方向上新增的投入,同时也导致了传统支出上的缩减,因此净增量并不多。

放长周期看,企业们对AI的广大前景仍是乐观的,愿意尝试新颖的AI功能与服务,并提前签订框架协议或合同。不过合约能否实际转化为收入,意愿能否最终变成实际的用量,仍是要取决于AI应用实际落地时到底能给企业创造多少效益。

五、AI投入继续拖累IC和PBP板块利润率,超预期完全来自MPC业务

增长角度,是即期表现不算好,领先指标则相当强劲的喜忧参半图景。盈利角度,微软本次的表现还算不错。

1)首先毛利上,本季微软的毛利率为68.7%,同比小幅提升了0.3pct。实际COGS为$218亿,低于先前指引219~221亿指引区间的下限。不过分板块来看,生产力流程和智慧云板块的毛利率由于在AIinfra上的投入实际同比都是略有下降的。主要是更多个人计算板块因为度过了并表动视暴雪的基数期,同比角度对毛利率的拖累消失,使得集团整体的毛利率看起来是改善的。

2)费用角度,微软本季的营销、研发和管理费用三费合计同比增长仅5%,明显低于12%的营收增速,因此三费费率同比减少了1.6pct。具体来看,研发费用同比增长11%,和收入增速基本同频,在研发上的投入并不吝啬。但营销费用和管理费用则分别同比增长了3%和-8%。或是出于AI带来的降本增效,或是公司出于对冲AI大量capex投入,主动控制费用的角度,总之微软通过在营销和管理费用上的控制,继续挤出了一些增量利润。

3)整体上,由于并表对毛利率拖累的消失,和在营销和管理费上的控制,本季度微软整体实现经营利润$317亿,高出预期301亿约5%,经营利润率同比走高1.9pct。

4)分板块来看,本季度利润率改善的最大功臣,是摆脱了并表影响的MPC板块,经营利润率同比改善幅度超6pct。生产力流程板块因本季经营费用仅同比增长6%,经营利润率也同比有小幅提升。但智慧云板块则因较高的投入,经营利润率实际同比下滑了1.9pct。