核心观点

宏观方面,市场预计2025年一季度美国通胀预期上行,并且1月美联储维持利率不变,受此影响,美债收益率高位运行,美元走强。

供给方面,2024年前11月,全球铜精矿及精炼铜产量分别增长1.5%和3.7%。近日,除嘉能可宣布2024年四季度铜产量下降外,自由港、淡水河谷、MountPolley及洛阳钼业铜产量均实现增长。拉斯邦巴斯预计2025年铜产量将较2024年产量增长20%。虽然全球多家铜矿产量增长,但是仍然未能扭转全球铜精矿供需偏紧的局面。

需求方面,国内空调行业进入用铜采购旺季及国家加大电网行业的投资带动用铜需求,但中美房地产行业用铜量下降及春节假期的影响下,1月国内乘用车行业销量大幅下降拖累用铜需求。特朗普宣布对进口铜加征关税将一定程度上影响美国企业对进口铜的需求。

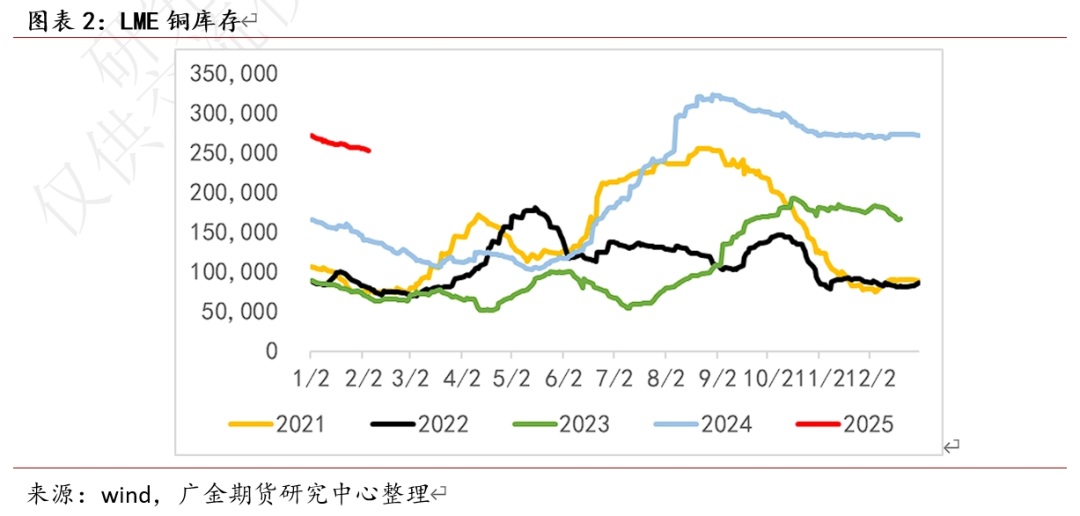

库存方面,境外铜库存小幅去库。2月5日,LME库存25.23万吨,月环比下降17475吨,降幅为6.5%。2月4日,COMEX库存99156短吨,环比上月增加5784短吨,增幅达6.2%。国内库存小幅增加。2月5日,上期所仓单2.65万吨,月环比增加8365吨,增幅达到46%。

展望后市,全球铜市供需偏紧的局面对铜价构成支撑。但美债收益率高位运行及特朗普将对进口铜加征关税对铜的需求构成负面影响。

风险点:全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

一

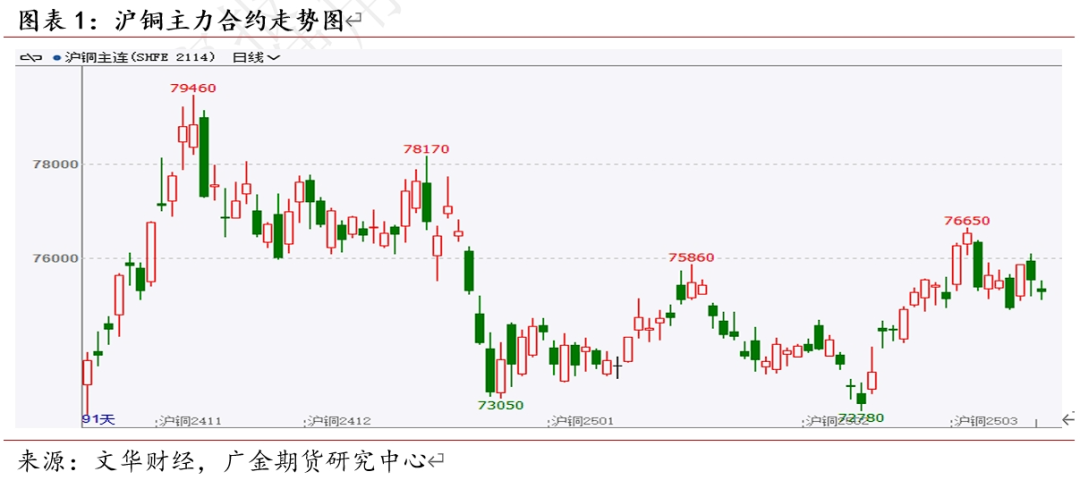

行情回顾:1月铜价小幅上涨

1月,沪铜主力合约开盘73310元/吨,受到国内下游铜企订单向好,国内铜市供需偏紧影响,最高涨至76650元/吨,随后春节假期到来,国内下游用铜企业逐渐停产,用铜需求下降,并且受到美国一季度通胀预期上行及美联储降息预期暂缓的共同影响,美债收益率继续高位运行,美元走强,铜价小幅回落。沪铜主力合约最终收盘于75540元/吨,涨幅2.4%,成交量111.7万手,较上月-18.2万手,持仓量15.3万手,与上月持平。展望2025年2月,由于特朗普表示将对进口铜产品加征关税,该政策将对美国本土之外的铜供应商构成负面影响,预料铜价走势或面临一定的下行风险。具体如下:

二

宏观经济分析:市场预计美联储1月维持利率不变

市场预计2025年一季度美国通胀预期上行,并且1月美联储维持利率不变,受此影响,美债收益率高位运行,美元走强。

三

供给分析:全球铜市供应总体偏紧

1、2024年前11个月全球铜矿产量增长

2024年前11个月,世界铜矿产量增长了约1.5%,精矿产量增长了1.6%,溶剂萃取电积(SX-EW)增长了1%。

全球矿山产量受益于2023年产量受限的复苏(主要在智利、印度尼西亚和美国),以及刚果民主共和国(DRC)、博茨瓦纳、蒙古和塞尔维亚等国矿山项目产能的增加。然而,这些增长在一定程度上被其他一些国家的下降所抵消,包括主要生产国加拿大、巴拿马、秘鲁和美国。

智利的产量增长了4%,主要得益于Escondida和Collahuasi矿山产量的提高以及QuebradaBlanca(QB2)产量的增加。智利精矿产量增长了8%,而SX-EW下降了8.5%。

刚果民主共和国的产量增长了约10%,主要是由于金桑福的产量增加、Tenke和Kamoa-Kakula矿山的扩建,以及其他较小矿山的新增/扩建产能。

在秘鲁,铜矿产量下降了1%,主要矿山的产量水平降低。印尼产量增长了15%,从2023年第一季度因大量降雨和山体滑坡造成的格拉斯伯格和巴图海焦矿的运营限制中恢复过来;美国产量下降6%,反映出主要铜矿的开工率和矿石品位下降。由于35万吨/年Cobre巴拿马矿的生产于2023年11月暂停,目前巴拿马没有产量。

嘉能可2024Q4公司自有铜产量24.64万吨,同比减少10.17%,环比增加1.57%。2024年自有铜产量为95.16万吨,比2023年少4.35万吨(4%)。这反映了Antapaccay和Collahuasi的计划产量下降,Antapaccay的岩土工程相关延误以及KCC的品位较低和计划外的工厂停工进一步影响了产量。2024年自有铜平均单位成本为169.1美分/磅,2023年成本为163.2美分/磅。智利12月铜产量同比增长14.3%。矿商Freeport-McMoRan通过其技术驱动的浸出计划在其北美矿山和南美矿山上取得了稳步的进步,以开发新矿山成本的一小部分释放了大量铜产量。这种方法侧重于使用技术、数据分析和操作增强从以前被认为是废物的材料中提取铜。2024年,自由港通过这些举措,2024年产量达到2.14亿磅,高于2023年的1.44亿磅。展望未来,该公司的目标是到2025年底达到3亿镑。ImperialMetals旗下不列颠哥伦比亚省的MountPolley矿已实现2024年的生产目标,生产了3570万磅铜。其中,第四季度铜产量增长11%达到924万磅,该公司已将MountPolley项目2025年的的铜产量目标定为3400万至3700万磅。淡水河谷报告显示,2024年第四季度,铜产量达到10.18万吨,同比增长2700吨,增幅为3%,系受到萨洛博(Salobo)和萨德伯里(Sudbury)运营业绩提升以及沃伊斯湾(Voisey’sBay)地下矿达产的正面影响。2024年洛阳钼业铜产量为65万吨,同比增长55%。拉斯班巴斯铜矿2025年的铜产量将达到400,000吨,较2024年产量增长20%。

2、前11月世界精炼铜产量增长

2024年前11个月,世界精炼铜产量增长了约3.7%,其中初级产量(矿石电解和电积)增长了3.9%,次级产量(废铜)增长了3%。世界精炼铜产量的增长主要是由于中国和刚果民主共和国产能扩张带来的强劲表现。由于一些一级和二级(来自废料)冶炼厂的启动和扩建,中国的精炼产量估计增长了约4.5%。由于新建和扩建的电积厂(SX-EW)的持续增加,刚果民主共和国的精炼产量增长了12%。智利精炼铜总产量下降了7%,电解产量下降了4%,电积(SX-EW)产量下降了8.5%。日本精炼铜产量增长4.4%。在美国,产量估计增长了1%在欧盟,受2023年6月瑞典Ronnskar炼厂关闭的持续影响,产量下降了约2.5%。全球二次精炼产量(来自废料)增长了3%,主要是由于中国的增长。

3、12月国内铜精矿及废铜进口量增加

2024年12月中国铜精矿进口量252万吨,环比增12.50%,同比增1.70%。1-12月中国铜精矿进口总量2811万吨,同比增2.10%。

2025年1月24日,16港口进口铜精矿当周库存为91.9万吨,环比上月下降27万吨,降幅达到22.7%。中国7个主流港口进口铜精矿当周库存为71.0万吨,环比上月下降18万吨,降幅达到20%。

2024年12月国内废铜进口量为21.75万吨,环比增长25%,同比增加9%。2024年全年国内废铜进口量为224.97万吨,同比增加13.3%。

由于节前SMM进口铜精矿指数(周)降至-2.2美元/矿吨,表明铜精矿市场供需偏紧,炼企冶炼利润不佳的局面持续,这意味着利用废铜替代铜精矿生产精炼铜的趋势将持续。

4、12月国内精炼铜供应增加

2024年中国进口精炼铜共404万吨,累计同比增加30.3万吨,增幅达到8.12%;其中12月进口40.8万吨,环比增加1万吨,增幅达2.5%,同比增加6.96万吨,增幅达到20.6%。2024年中国出口精炼铜共45.6万吨,累计同比增加63.4%;其中12月出口1.68万吨,环比增加44.5%,同比增加56%。12月精炼铜(电解铜)产量119.3万吨,同比增长1.3%,环比下降6.9%;1-12月累计产量1364.4万吨,同比增长5%。

5、1月精炼铜盘面进口窗口一度关闭

中国2025年1月,受到春节假期的影响,铜下游企业生产用铜需求下降,精炼铜进口利润一度为负,进口窗口一度关闭。预计对1月进口量构成负面影响。

四

需求分析:铜市下游需求量面临风险

1、11月全球精炼铜表观使用量增加

2024年前11个月,全球精炼铜的表观使用量增长了约2.6%:中国表观需求(不包括保税/未报告库存的变化)增长了约3%。中国精炼铜净进口量增长1.8%(精炼铜进口量增长6.7%,但出口增长64%在很大程度上抵消了这一增长)。•除中国外,全球使用量增长了约1.9%:欧盟、日本和美国的需求疲软被一些亚洲和中东和北非国家的增长所抵消。

2、12月国内下游铜材表观需求增加

2024年12月我国进口未锻轧铜及铜材56万吨,高于11月的53万吨。1-12月进口未锻轧铜及铜材570万吨,同比增长3.5%。1-12月未锻轧铜及铜材净进口量为454.52万吨,累计同比下降3%。2024年12月中国铜材产量227.3万吨,同比增长17%,环比增长6%;1-12月累计产量2350.3万吨,同比增长6%。

3、美中房地产12月用铜量下滑

2024年1-12月,房地产开发投资累计完成额100280亿元,累计同比-9.6%。

美国12月新屋开工148.2万户,同比减少4.8万户,降幅为-3%,环比减少-1.1万户,降幅为-0.7%。美国1-12月新屋开工1499.9万户,累计同比下降-69.7万户,降幅为-4.4%。

4、12月发电装机用铜量同比增长

2024年,全国主要发电企业电源工程完成投资11687亿元,同比增长12.1%;电网工程完成投资6083亿元,同比增长15.3%。

截至2024年12月底,全国累计发电装机容量约33.5亿千瓦,同比增长14.6%。其中,太阳能发电装机容量约8.9亿千瓦,同比增长45.2%;风电装机容量约5.2亿千瓦,同比增长18.0%。

5、2025年空调行业排产用铜量同比增长

2025年1-3月家用空调月度排产同比分别为-1.5%、+22.6%、+14.5%。

6、2025年1月中国乘用车行业用铜量下降

2024年12月全国乘用车市场零售263.5万辆,同比增长12.0%,环比增长8.7%。2024年累计零售2289.4万辆,同比增长5.5%。2024年,新能源汽车零售1089.9万辆,同比增长40.7%。

据乘联会的初步推算,2025年1月狭义乘用车零售总市场规模预计将达到约175万辆左右。与去年同期相比,这一数据呈现了-14.6%的同比下降态势;而相较于上个月,则出现了-33.6%的环比暴跌情况。

五

供需平衡分析:COMEX铜库存小幅累库

境外铜库存小幅去库。2月5日,LME库存25.23万吨,月环比下降17475吨,降幅为6.5%。2月4日,COMEX库存99156短吨,环比上月增加5784短吨,增幅达6.2%。

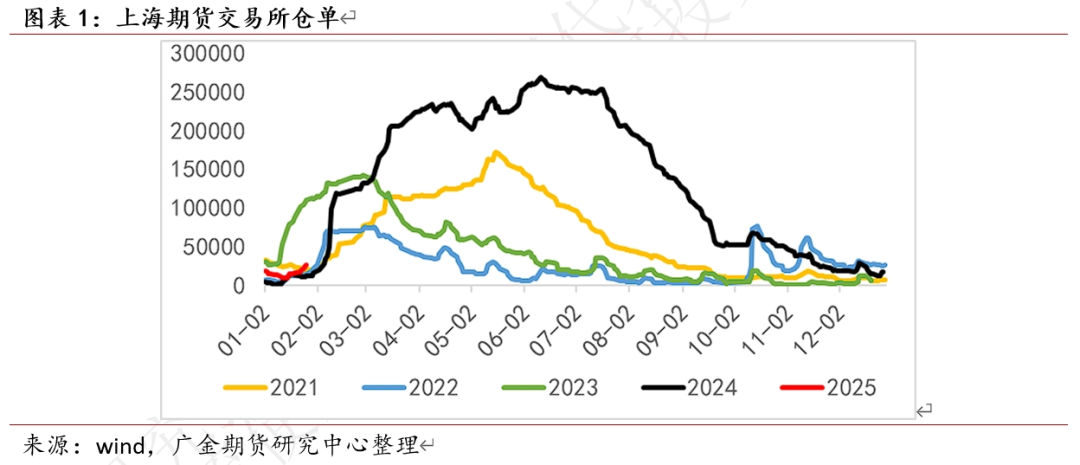

国内库存小幅增加。2月5日,上期所仓单2.65万吨,月环比增加8365吨,增幅达到46%。

六

结论:2月铜价或震荡偏弱

全球铜市供需偏紧的局面对铜价构成支撑。但美债收益率高位运行及特朗普将对进口铜加征关税对铜的需求构成负面影响。但考虑到国内铜市将步入购销旺季,并且全球铜矿产量的悲观预期将持续,用铜企业总体仍以逢低买入保值的操作思维为主。

风险点:美国银行业流动性风险再现、美联储加大紧缩力度、全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

(转自:广金期货)