汽车芯片占比高的企业都遇到了挑战,恩智浦(NXP)也不例外,在2024年面临很大的挑战:营收同比下降5%、库存周转天数攀升至150天、全球裁员3000人的计划事很让人在意的。

恩智浦澄清裁员与贸易摩擦无直接关联,但其背后折射出半导体行业的周期性波动与结构性调整压力。

我们从财务表现、市场动态、战略应对三个维度切入,剖析恩智浦在行业逆风期的生存逻辑与突围路径,芯片行业并没有像AI行业那么美好。

市场压力下的财务与运营挑战

●2024年,恩智浦全年营收126.1亿美元,同比下降5%;

●第四季度营收31.1亿美元,同比降幅扩大至9%,与全球半导体行业周期下行密切相关:消费电子需求疲软、汽车行业库存积压、工业资本开支放缓形成三重压力。

●细分业务中:

◎汽车芯片(占比57%)营收同比下降4%;

◎工业与物联网业务下降3%;

◎通信基础设施板块更骤降20%;

◎移动业务逆势增长13%。

但难以抵消其他领域的失速。

恩智浦的营收下滑与全球经济环境的动荡、美国加征关税等因素密切相关,汽车行业需求的不确定性,特别是高利率和电动车价格的高企,导致了库存积压并影响了新订单的产生。

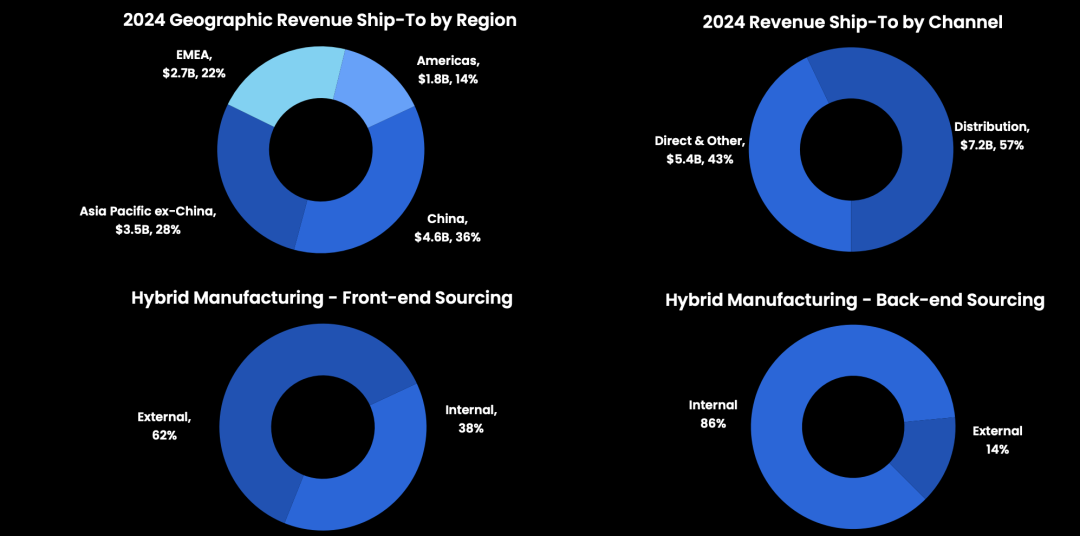

恩智浦在中国及亚太地区的营收占比依然较高(中国收入为46亿美元占比36%,亚太除中国之外为35亿美元占比28%,相比较而言欧洲和美国只有27亿和18亿美元,占比分别为22%和14%),恩智浦亚洲整体业务已经占了64%。

恩智浦的GAAP毛利率和营业利润率相对稳定,在第四季度有所下降,现金流表现良好,全年自由现金流达到了20.89亿美元。

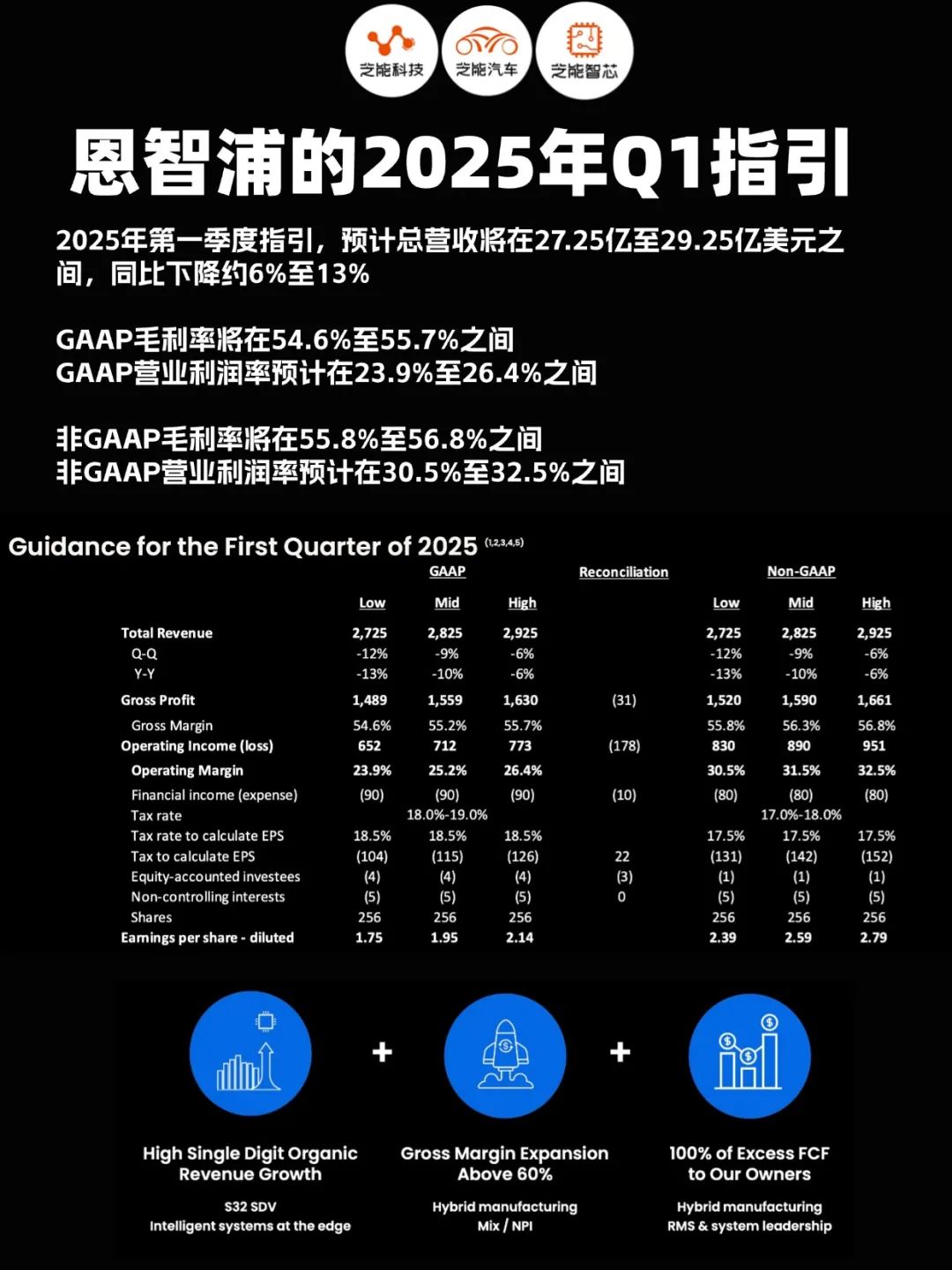

●2025年第一季度指引:

◎预计总营收将在27.25亿至29.25亿美元之间,同比下降约6%至13%;

◎GAAP毛利率将在54.6%至55.7%之间;

◎GAAP营业利润率预计在23.9%至26.4%之间;

◎非GAAP毛利率将在55.8%至56.8%之间;

◎非GAAP营业利润率预计在30.5%至32.5%之间。

Part2

战略调整与产业突围路径

全球裁员5%(约1800人)是恩智浦应对行业寒冬的“外科手术”,重点压缩非核心部门,同时保留高价值研发团队,与其战略重心转移同步,恩智浦收购AvivaLinks(车载高速连接)、TTTechAuto(汽车中间件),强化软件定义汽车(SDV)能力,人员配置随之向新兴领域倾斜。

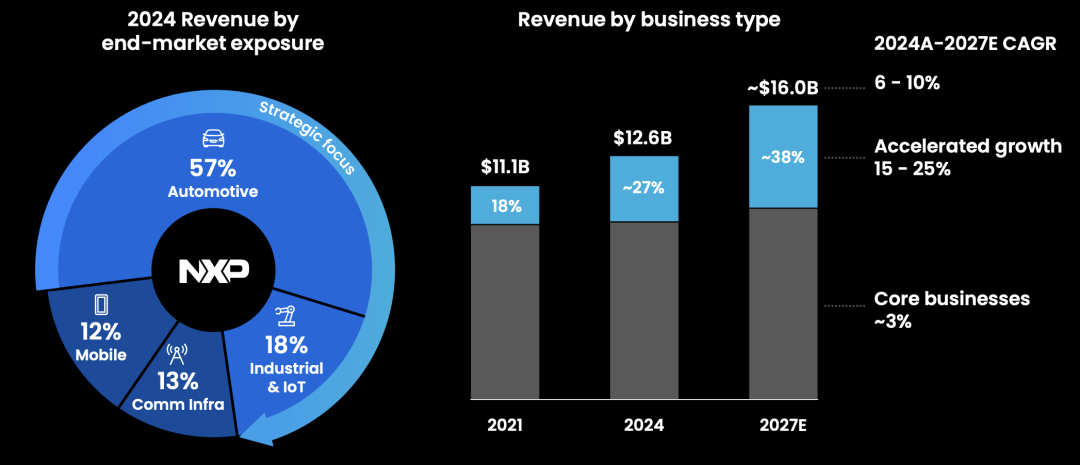

●汽车业务是恩智浦的核心业务,占总营收的半壁江山,在2024年占比超过了47%。

2024年汽车市场面临严峻的挑战,但恩智浦依然保持了技术领先地位,尤其在汽车以太网、UWB技术等领域取得了突破。

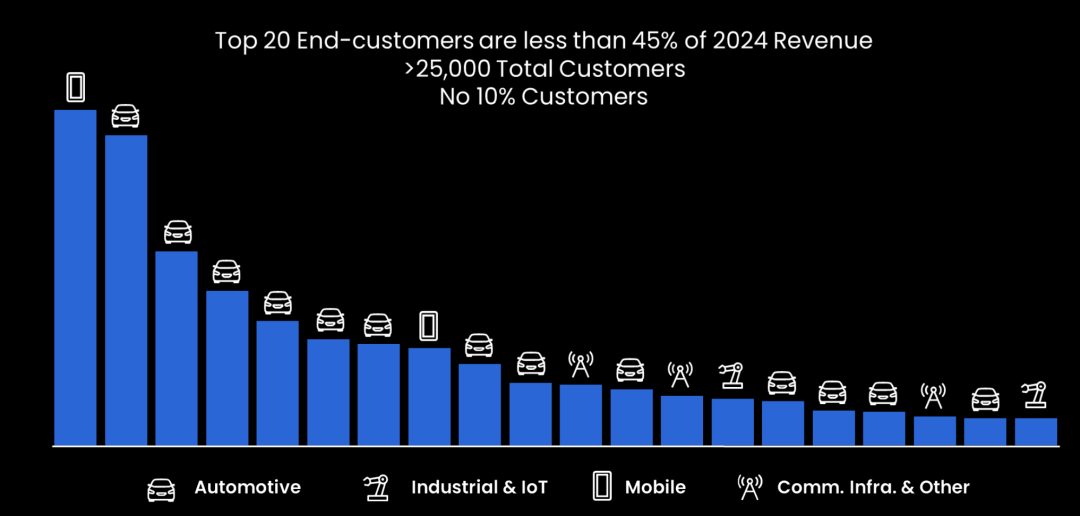

推出的S32J系列汽车以太网交换机和网络控制器,将有助于推进汽车行业的智能化、网联化进程,与奥迪的合作进一步巩固了恩智浦在高精度定位与车载通信领域的市场份额,恩智浦的前10大客户里面,汽车占了8席,前20大客户,汽车占了13席。

●工业与物联网(IoT)业务营收虽有所下降,但该领域依旧拥有巨大的市场潜力。

恩智浦推出的i.MX94系列处理器,专为工业控制和物联网应用设计,在智能制造与工业4.0领域的技术深度,恩智浦的技术积累和产品布局有望为其带来长期增长动力。

●在移动业务领域,恩智浦面临激烈的市场竞争,在高性能芯片方面继续创新,但市场份额的争夺日益激烈。

通信基础设施的营收大幅下降,5G与未来6G技术的推进,恩智浦需不断优化产品组合,以应对行业快速变化。

●从整体来看,恩智浦正从单一芯片制造商向“系统领导力(SystemLeadership)”转型,是通过软硬件协同开发,提供端到端解决方案。

通过裁员优化成本结构、通过并购强化技术壁垒、通过系统方案提升附加值的选择。

◎短期看,汽车芯片库存去化、欧美通胀黏性仍是增长掣肘;

◎但长期而言在SDV、工业4.0等领域的卡位,以及“可持续性即竞争力”的战略认知,还是长期做准备。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。