1月下旬以来,已有8家A股上市城商行发布了2024年业绩快报。其中,有6家城商行去年营收、归母净利润实现双增,但净利润增长较上一年普遍降速;厦门银行增收不增利,郑州银行增利不增收。此外,4家长三角城商行不仅营收、净利润体量继续领跑,去年增速普遍更高;同时各项贷款总额平均增速近15%,保持领先。

截至2024年末,8家城商行不良率基本与上年末持平,多数不良率在1%以内。郑州银行并未在业绩快报中披露不良率数据,据wind数据,截至去年三季度末,郑州银行不良率为1.86%,在42家A股上市银行中最高。

除郑州银行,7家城商行拨备覆盖率均超300%,风险抵补能力依旧充足。但江苏银行、南京银行、杭州银行拨备覆盖率同比均下降超20个百分点,宁波银行拨备覆盖率下将超70个百分点,或与银行加大不良贷款核销处置力度及少计提拨备反哺利润有关。

江苏银行营收破800亿

郑州银行营收两连跌

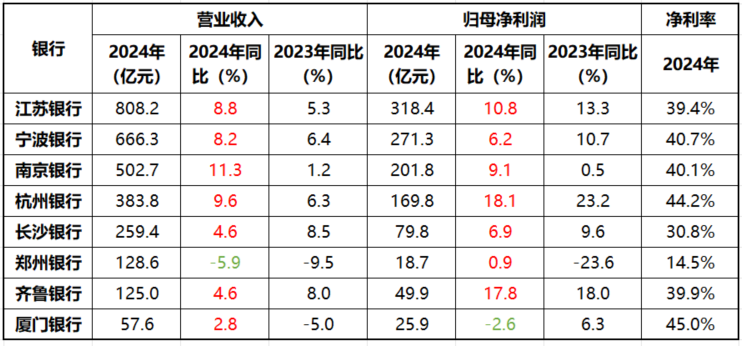

截至2月6日,已有8家A股上市城商行披露了2024年“成绩单”。其中,江苏银行去年营收、归母净利润分别增长8.8%、10.8%至808.2亿元、318.4亿元,继续保持城商行“一哥”本色。

除江苏银行外,2024年,宁波银行、南京银行、杭州银行、长沙银行、齐鲁银行均实现营收、归母净利润双增。其中,南京银行营收同比增长11.3%,营收增速最高;杭州银行、齐鲁银行归母净利润同比分别增长18.1%、17.8%,增速领先;其余的城商行营收、净利润增速保持个位数增长。

剩余2家城商行中,2024年,厦门银行营收、归母净利润同比增速分别为2.8%、-2.6%,增收不增利;郑州银行营收、归母净利润增速分别为-5.9%、0.9%,增利不增收。

从增长趋势而言,2024年,四家长三角城商行营收、净利润在总量上继续位居第一梯队,营收基本在400亿元-800亿元区间,归母净利润基本在170亿元-300亿元区间;营收、归母净利润平均同比增速分别达9.5%、11%,高于8家城商行均值的5.5%、8.4%。

另一方面,2024年,有6家城商行营收增速较2023年加速上行,但有6家城商行归母净利润增长较2023年降速。其中,去年仅南京银行营收、净利润实现双双加速增长;郑州银行营收降幅缩窄,净利润增速转正。

南京银行表示,2024年,该行深耕长三角经济带,不断提升服务实体经济质效,不断为客户创造价值,营业收入和净利润向上延展的“U型”曲线得到巩固延续,成本和不良的“倒U型”曲线进一步确立,经营质效稳步提升。

值得注意的是,2022年、2023年,郑州银行归母净利润同比分别下降24.9%、23.6%,归母净利润两年接近腰斩;2024年该行归母净利润下跌趋势有所企稳,但营收连续两年下跌。2024年,郑州银行因连续4年“0分红”收到中证中小投资者服务中心质询。按照规定,若郑州银行2024年度依旧不实施分红,该行将被实施“其他风险警示”(ST)措施。

从盈利能力来看,2024年,郑州银行净利率仅为14.5%,在8家银行中最低;长沙银行倒数第二,净利率为30.8%;其余6家城商行净利率基本在40%或以上。

长三角信贷投放增速领先

风险抵补能力充足但有所下滑

从资产扩张来看,截至2024年末,8家城商行总资产同比平均增速为12.2%;其中,“一哥”江苏银行总资产同比增长16.1%,增速最高,总资产达3.95万亿元,直逼4万亿元关口。

截至2024年末,4家长三角城商行总资产均超2万亿元,其中宁波银行、杭州银行分别站上3万亿元、2万亿元平台;4家长三角城商行总资产同比增速平均近14.9%,高于8家城商行平均增速的12.2%。

其中,4家长三角城商行去年各项贷款总额同比增速平均达14.7%,明显高于8家银行平均增速的10.1%。东兴证券分析师林瑾璐指出,从2024年前三季度看,A股上市城商行信贷投放仍然最为强劲,主要是长三角、成渝、山东地区城商行带动,反映了经济强省相对更好的信贷需求。其中,更多是对公贷款带动,特别是政信类业务,代表银行包括如江苏银行等;部分银行零售贷款亦表现出色,例如宁波银行、杭州银行等,反映了较强的小微经营能力。

值得注意的是,截至2024年末,厦门银行各项贷款总额同比下滑2%至2054.6亿元,是8家城商行中唯一负增的银行。厦门银行在2024年业绩快报中称,该行一般贷款规模较上年末增长2.87%,低息票据规模较上年末压降42.68%,切实加大对重大战略、重点领域等实体经济的支持力度的同时,有效优化贷款内部结构。

此外,2024年,郑州银行各项贷款总额相较上一年仅增0.1%,基本处于停滞状态。

资产质量方面,除郑州银行外,7家城商行均在业绩快报中披露了不良率、拨备覆盖率数据。截至2024年末,7家城商行不良率较上一年末保持平稳,厦门银行不良率最低,为0.74%;

江苏银行、宁波银行、南京银行、杭州银行不良率均在0.9%以下;长沙银行、齐鲁银行不良率分别为1.15%、1.19%。

截至2024年末,7家城商行拨备费覆盖率均保持在300%以上,风险抵补能力依旧充足。然而,宁波银行拨备覆盖率较上年末下降71.8个百分点,下滑幅度最大;江苏银行、南京银行、杭州银行、厦门银行拨备覆盖率较上一年末均下降超20个百分点。

林瑾璐表示,从去年三季报看,A股城商行拨备覆盖率环比下降0.8个百分点至303.3%,主要是加大不良贷款核销处置力度及少提拨备反哺利润。

财通证券分析师刘斐然指出,2024年城商行在规模增速、其他非息上表现更佳,拨备反哺力度也更大,业绩较为领先。展望2025年,刘斐然认为在政策利率下行驱动下,由于贷款重定价周期更短,银行业短期息差或仍承压,但长期存款调降效果有望显现支撑息差;同时,2025政策基调积极,预计信贷增量保持平稳,政策有望拉动零售信贷。

采写:南都·湾财社记者黄顺威