内容分为几层:

1.看德银刷评报告Chinaeatstheworld而受启发,看到这位定居于香港的老外分析师(PeterMilliken)深厚的中国情节,在过去4年里每年都唱多中国,屡败屡战。从而感慨,宏观叙事是任人摆盘的菜肴,总能组合出自己想要的证据。但水平高下的分别,在于能否抓住主要矛盾。

2.回顾Peter自2021年起每年来的分析,有助于找到为什么当年屡屡误判,也能帮助看看这次是否靠谱。

3.从个人观点来说,这次预测准确的概率倒是大幅提升,但原因可能和Peter讲的南辕北辙。排在中美改善、科技突破和政策刺激之前的,反而可能是民众心态的企稳。硬要用经济学术语来说,就是人们从陡然降速中回过神来,开始适应新常态。心理账户中,分配给风险预防的那部分降低了,大家开始试着对自己更好一点、对未来的预期更低一点、更不想卷了——反而降低了无用的投入,提升ROI。

我想起了幼年时读过的一个笑话:

有个人去找算命先生算命,算命先生说:“你30岁之前会很穷。”

那人问:“那30岁之后呢?”

算命先生回答:“习惯了。”

至于科技突破,我倒是最不担心,参考冷战。

中国科技的disruptor(翻译为搅局者或破局者)以成本领先而著称。长期来看不一定能提升行业整体估值,因为最终会拉低所有人的盈利。但短期往往能通过扩大市占率,塑造梦想,催化估值反弹;中期大概率能把欧美日领先企业的估值往下拉,因为打破了垄断地位带来的估值和盈利双溢价。最终通过欧美日估值下跌,中国估值反弹,实现估值的再接近。

这个故事在汽车上实现过,但最经典的案例我认为是在钻石上的实现(被培育钻石冲击后,戴比尔斯一直在寻找买家。Whothehellcareaboutyoureternaldiamondstory;而中国的培育钻概念迎来一波炒作上升)。

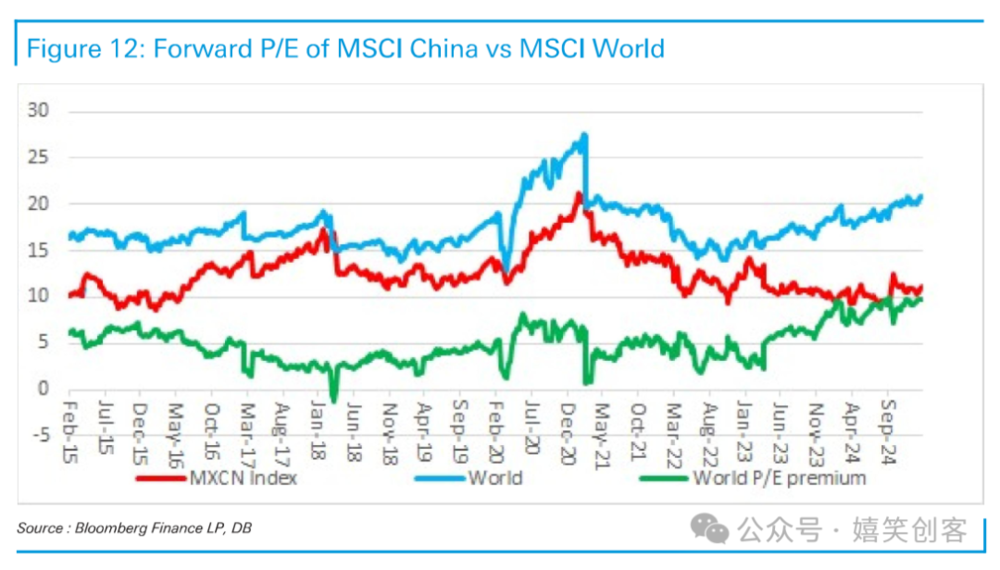

德银报告原文里中国和全球股票估值分化的直观体现——绿色线作为两者估值倍数差一直在扩大,已经达到了10倍PE的极端值。如果两者最终在15倍PE会师,单纯估值的提升将推动中国资产50%的重估。但我想提醒的是,科技板块的流动性溢价一直存在,中国市场内部的结构性分化极强,估值折扣更多存在于大市值股票中。

正文内容

外部观点的影响力仍然很强。从小红书对账开始,到Deepseek推出后直到海外风投教父MarcAndreessen提出斯普特尼克时刻,真正的触发都来自于外部。德银分析师PeterMilliken《中国吞噬世界》的报告也再次刷屏国内金融圈。

无数的数据可以组合起来讲不同的故事。去年我个人以为最精彩、最有说服力的叙事是敦和徐小庆的信心比黄金重要报告。反面的例子是2023年初中国居民超额储蓄可大幅转化为消费的叙事,忽略了预防性储蓄和房价下跌的负财富效应。以及2024年知名宏观对冲基金经理对房地产企稳过于超前的预判,忽略了过往居民举债买房就不容易,失去上涨预期后,“多等一年等于少工作10年”对于买房者心态有多大的影响。而这句话,如果当时常刷B站弹幕一定不会陌生。

德银Milliken过往数年的唱多报告都存在突出一部分数据、讲一部分故事而忽略主轴的问题。主轴往往是后验的,但深入群众的生活经验会给人以更强的洞察力。丧失一线经验不会屏蔽数据,但会错误调配权重,而权重即使对所有深度学习模型都至关重要。身居豪宅的半夏和身处香港的Milliken,会缺乏和基层的共情。

Milliken本人曾就职于多家知名金融机构。曾经在LehmanBrothers工作了8年1个月,先是作为泛亚区的自营交易员,后成为亚洲电信行业的股票分析师。2013年,他短暂加入FidelityInvestments担任分析师,之后同年8月加入DeutscheBank,担任亚太公司研究主管兼电信研究主管,负责大中华区、日本、印度等市场。长期居住于香港。

以下Milliken过往研报的概括,引用自港龙交易员《德银的报告都看了吧》一文。每段后跟随我的评论。

2021年10月:随着市场反弹,香港基准的恒生指数到明年(2022年)年底可能达到37000点。恒生中国企业指数目标位为14000点,这较最新收盘价高51%。股票应该会成为中国新增储蓄的首选资产类别,而且因为股市规模只是中国房地产市场的一个零头,“股票对这种变化将极其敏感”。香港股市将吸引资本,因为港股年头长,“可能被视为更安全”。

这是在市场鼎盛期做出的线性判断,人之常情。但忽略了清零的政策影响。对政策有巨大的盲点。

港股年头长,但交易量极度分化和仙股、炒作血本无归的问题历史也长。

一个市场走弱,并不代表资金会从中流出到另一个市场,如果后者的波动和风险更大。

2023年11月:虽然市场对中国的“资产负债表衰退风险”讨论众多,但投资者无需过度担忧。中国尚不存在通货紧缩,中国已建立全球领先的资本市场投资体系,同时中国经济的增长速度仍远高于全球其他主要经济体,且未来还有进一步增长的空间,即使在经济放缓的情况下,也能为股票投资者带来收益,因此,在当前估值低点布局中国股票不失为投资良机。

中国经济增速有望达到全球主要经济体的三倍,并不存在衰退。

房地产投资释放的闲置资金会逐渐从储蓄移出,部分转向股票市场,进而推升中国股市。

中国投资者无需担忧,从中期来看,资金或将从美国流向中国股市。

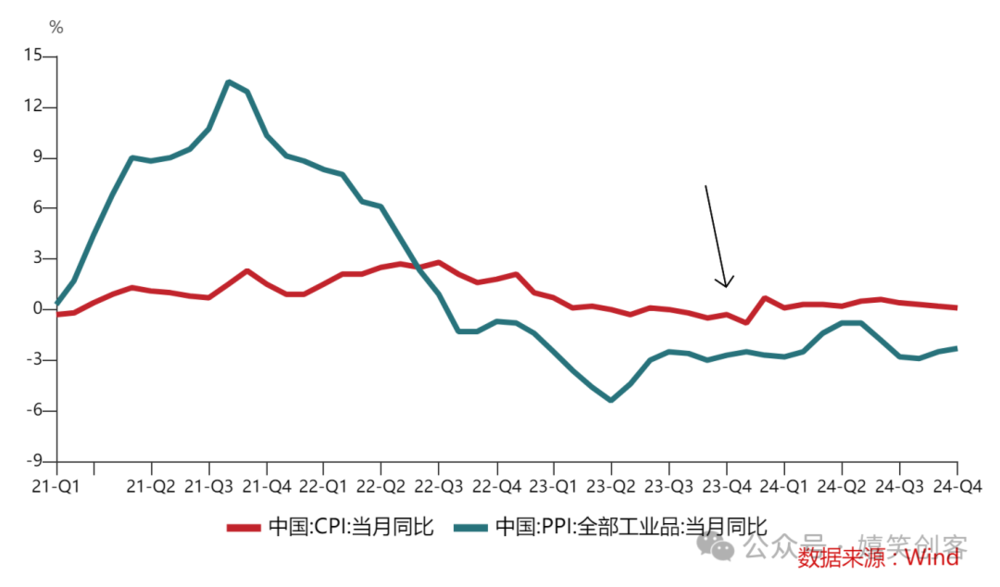

槽点比较多。对于价格,对CPI数据笃信过深,且忽略了PPI和企业盈利以及他关注的股市更相关,而当时PPI已经陷入收缩近1年时间。而且从2023年10月到2024年1月(恰逢报告发布时),是少数CPI本身也降到0以下的时间点。

中国经济增速确实高于大部分国家,但除了GDP本身和其他数据的背离,也忽略了GDP和A股走势的不相关。

全球领先的资本市场指的是IPO速度?资本市场失衡和矛盾激化正是从那几年开始。

估值低点还能更低。过去3年我们目睹了趋势相对于均值回归的压倒性胜利。

没有意识或理解AI的巨大价值和对市场的冲击。在香港或许真的很难想象星辰大海,和硅谷的感知完全不一样,甚至和深圳都落后一截。

没有意识到房地产投资放缓释放的资金,远远比不上房价回落导致的负财富效应,以及居民增加防御性储蓄的焦急心理。

箭头处是Milliken提到中国没有通缩风险的时间点,PPI指数已经收缩很久。而PPI和企业盈利的关联性更强。

2024年10月:近期中国股市的反弹不是昙花一现,而是新一轮行情的开启。

“从全球来看,中国股票目前仍然处于低配的状态,如同几年前的能源股一样,中国股票或被投资者们过分低估。”

“港股指数在两年前已触底,我们预计恒生指数将在本轮上涨中突破此前33000点的高点。”

正确的概率开始提升。确实是新一轮行情的开启,即使一度跌回原点,我也相信市场心态较924前发生了根本性变化。

但对于配置的切换速度还是过于乐观。低配是确实的,但低配到恢复正常,还有漫长的道路,既取决于政策力度,也取决于地缘风险考量等复杂因素。

但这次确实可能不一样。不是因为错多了总会对一回,也并非完全因为《Chinaeatstheworld(中国吞噬世界)》里提的几个观点:

中国会推动金融自由化,会改变生产导向的政策。

中国的泡沫没那么大。

中国人口下降会被自动化、一带一路人口潜力等因素抵消。

贸易影响有限,且中美更可能达成协议。

中国在科技领域出现全球性领先企业。(这个我认同)

而更可能因为这样的几个原因:

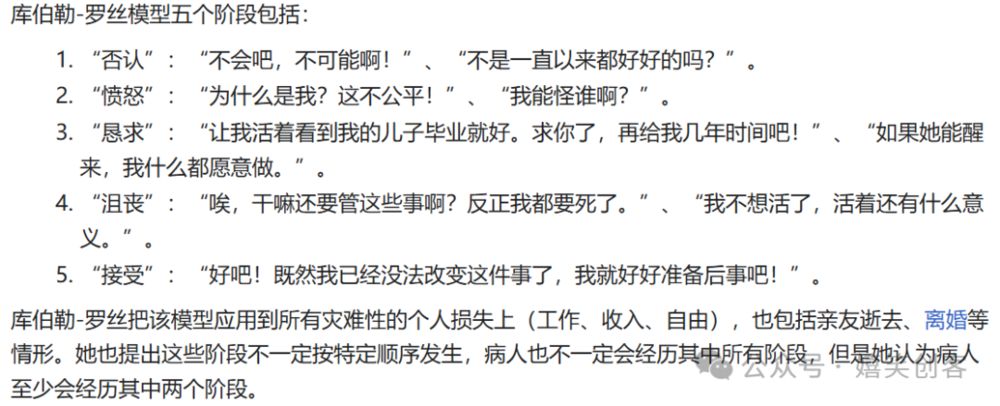

1.自2022年以来,市场心态已经历了否认、愤怒、恳求、沮丧等阶段,目前过渡到接受。从今年春节的感知来看,人们普遍开始更敢消费一点。从心理账户的角度来看,人们大致对未来有了更清晰的预期。不是更乐观,而是更清晰,更确定,也开始计划好应对措施。对未来从一开始的恐慌没底(毕竟经历了20年的高速增长,所有的计划都是建立在增长上),到相对有底。既然知道短期不会快速复苏,那就对自己好一点。

2.科技突破。这点和德银相同。事实上我最不担心的就是科技,参考冷战。和过去30年的全球化作对比,今天的封锁和打压,已经向冷战时的标准趋近,反而会激发巨大的投入。而且中国一直保持在需求定义和0到1突破上慢一步,但在降本和产品化上快一步的策略,充分利用自己的市场规模优势,又避免前期的巨大试错成本,把老美逼到创新者的窘境上。

3.有巨大的政策刺激期权在。市场对中央的信心仍然高企。市场相信非不能,乃不为的叙事。没人会质疑中央有这个能力。

4.中国资产的折价因素也在发生变化。这个稍微展开说,包括:

(1)美国对所有国家多线开战,中国不再成为特例,甚至驱赶美国自己的盟友多一手准备,为中国带来合作伙伴。中国和新兴市场exChina之间的估值差距会缩小。我们已经看到墨西哥等市场的回调,部分原因在于汇率的冲击。

(2)中国的创新企业经常以disruptor和价格杀手的方式出现。长期来看不一定能提升行业整体估值,因为最终会拉低所有人的盈利。但短期常常能通过扩大市占率,塑造梦想,催化估值反弹;中期大概率能把欧美日领先企业的估值往下拉,因为打破了垄断地位带来的估值和盈利双溢价。最终通过欧美日估值下跌,中国估值反弹,实现估值的再接近。

5.我们对服务业是有强需求的,但供需双弱,存在巨大发展空间。好的电影、好的游戏收获的巨大票房就是证据。

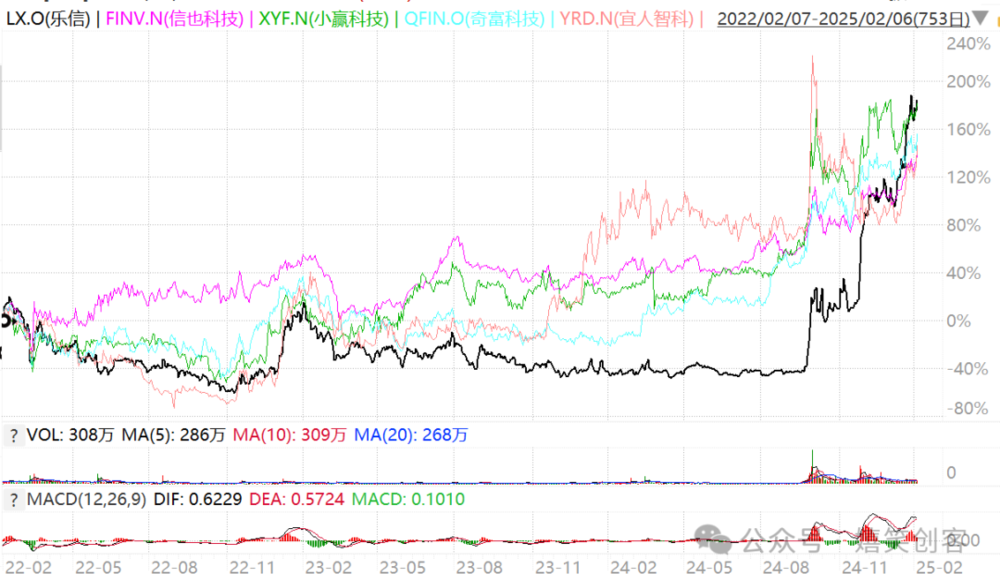

6.政策压制因素在缓解,折扣缩小。这个可以参考美国中概股中几个金融科技公司的强劲涨势。过往,利润巨大、账上现金丰富的公司,市场能给出低于5倍的PE,除了地缘风险、ADR的考虑,很大原因是对政策打压的不确定性担忧。但这点在逐渐回归不折腾后开始改善。