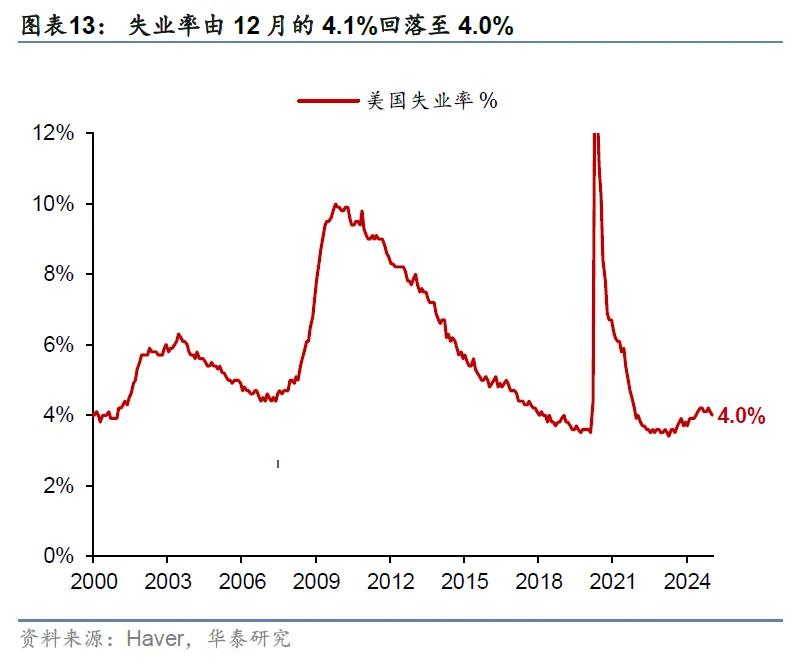

概览:美国1月新增非农就业14.3万,不及预期(17万),但就业市场实际情况或好于Headline数字所指示的水平。1月失业率为4.0%,好于预期和前值的4.1%;小时工资增速环比0.5%,显著超过预期和前值(0.3%);周均工作时长34.1小时,低于预期(34.3)和前值(34.2);劳动参与率为62.6%,高于预期和前值(62.5%);此外,1月就业数据对家庭调查和企业调查进行了例行修正,这导致1月家庭调查数据与2024年12月不可比,企业调查中2024年3月非农就业绝对水平下修58.9万。虽然1月非农headline数字不及预期,但是实际就业情况或好于headline数字,原因包括:前两个月就业累计上修10万;加州山火、偏冷气温、罢工均不同程度拖累就业;失业率为4%,好于预期;小时工资超预期回升;企业调查下修幅度要小于此前预期。偏好的就业数据打压联储降息预期,短期推高美债收益率和美元,小幅推升美股。截至北京时间22:40,相较数据发布前,市场定价的联储2025年累计降息幅度由43bp降至40bp;2年期和10年期国债收益率分别上行2bp、4bp至4.25%、4.48%;美元指数先升后降,基本持平于107.8;标普500期货、纳指期货分别上涨0.1%、0.3%,道指期货基本持平。但北京时间23:00公布的2月美国一年期通胀预期从3.3%超预期回升至4.3%,加之特朗普或将对欧盟采取对等性关税的消息流出[1],导致黄金价格一度大涨接近1%,此后有所回落,而美股在通胀预期数据公布后下跌。

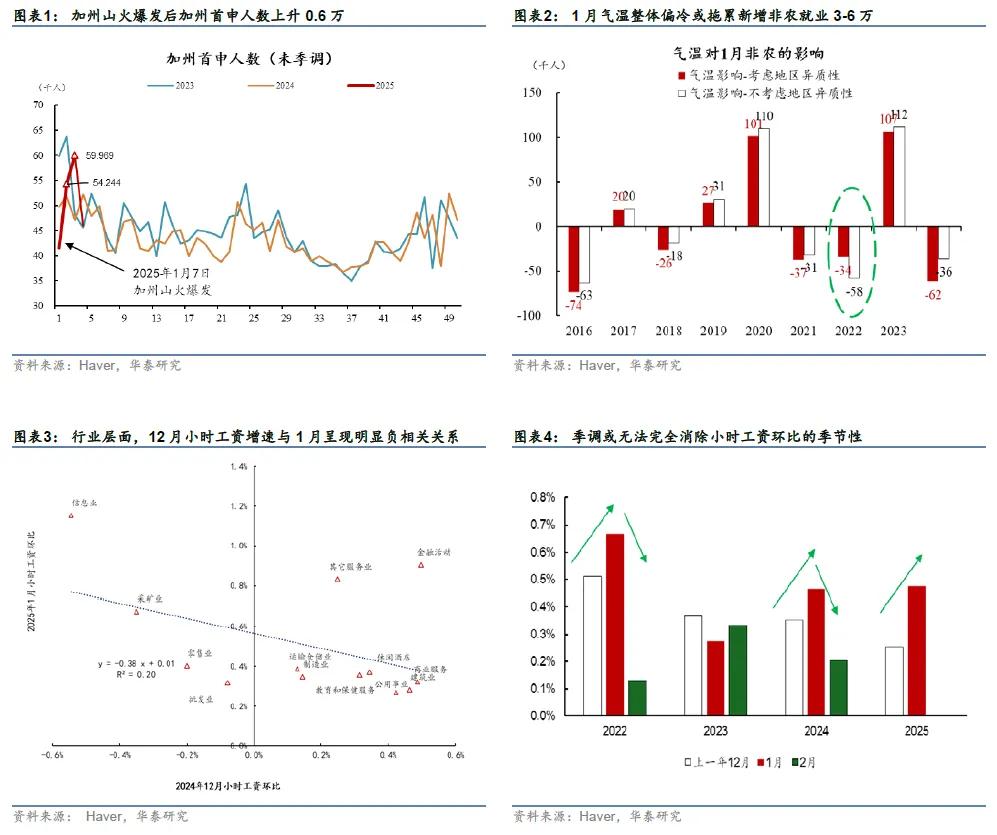

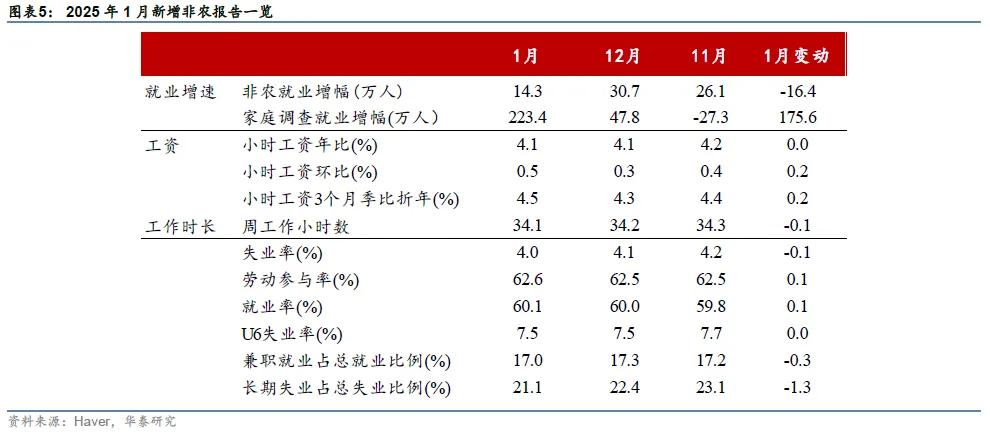

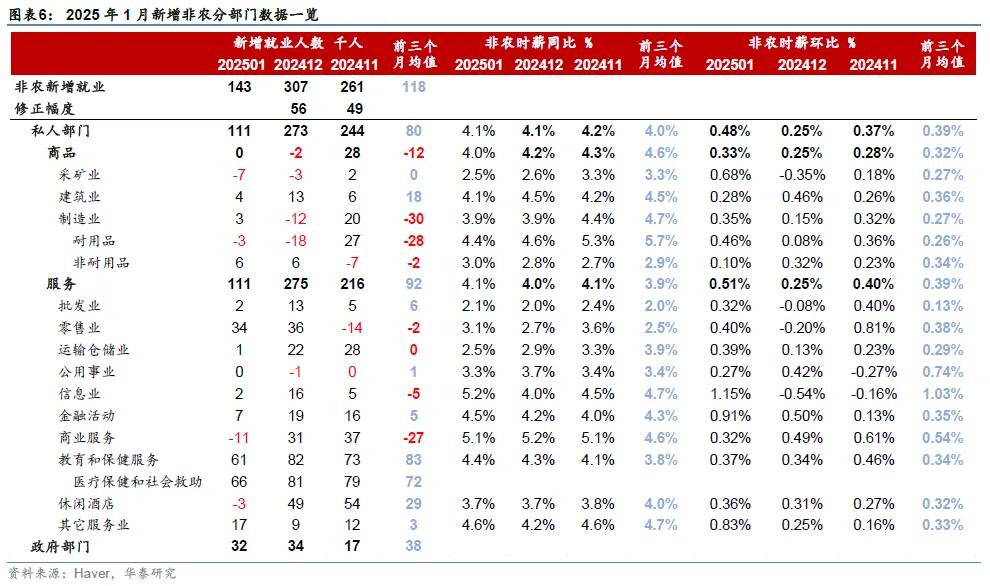

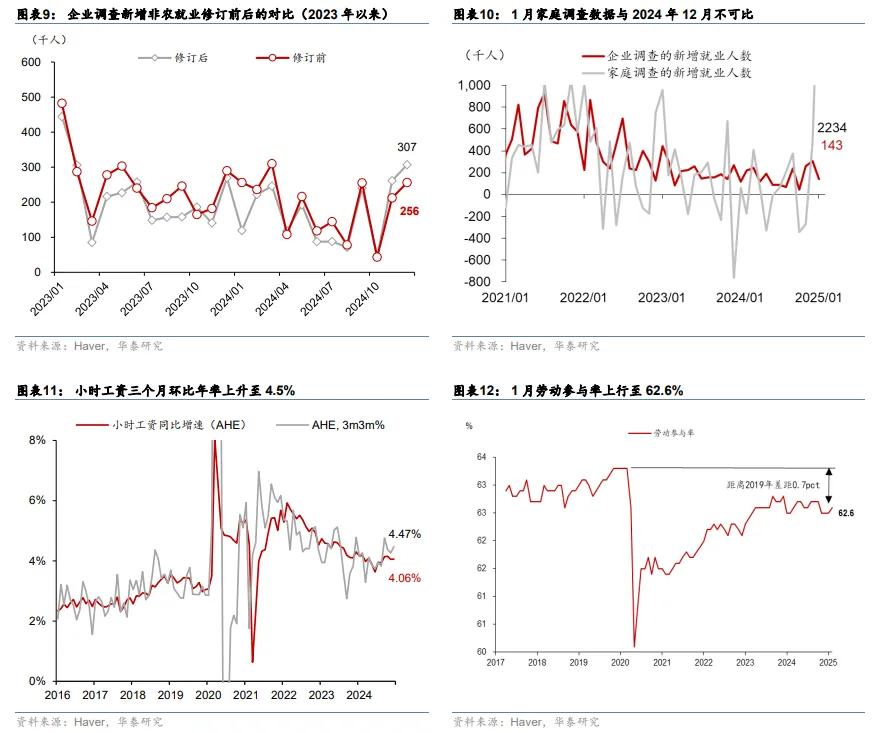

虽然1月新增非农就业不及预期,但趋势仍然强劲;小时工资增速超预期可能是寒冷天气、均值回归以及季节性所导致,2月或有所回落。我们认为1月新增非农就业不弱,趋势仍然强劲:第一,2024年11-12月新增非农就业上修10万左右。第二,加州山火、偏冷气温、罢工均不同程度拖累1月新增非农就业。加州山火爆发后加州首申人数上升0.6万,或一定程度拖累了就业[2](图表1);1月气温整体偏冷[3],与2022年类似,或拖累新增非农就业3-6万(图表2);根据劳工部数据,1月新增罢工0.5万人,拖累新增非农就业。第三,失业率为4.0%,好于预期。除了寒冷天气导致工作时长偏低外,小时工资增速偏高还可能是因为均值回归和季节性,2月或有所回落。一方面,2024年12月小时工资增速偏低,均值回归提振1月小时工资增速。可以作为佐证的是,行业层面12月小时工资增速与1月呈现明显负相关关系(图表3),如1月小时薪资环比增速回升幅度较大的信息业、零售业、批发业、采矿业等,均出现12月较11月增速大幅走弱的情况。另一方面,疫情后季节性变化可能导致季调无法完全消除季节性。例如过去3年中,2022年、2024年均出现1月小时工资增速相对前一年12月回升,而2月再度回落的情况(图表4)。具体来看,

从行业来看,1月服务业新增非农就业表现偏弱,商品部门基本维持不变,政府部门就业略有下降(图表6)。1月私人部门新增非农降至14.3万,其中,服务部门新增就业11.1万,除其他服务业、公用事业小幅上行0.8万人、0.1万人以外,服务业分项普遍回落,其中休闲酒店和商业服务显著回落,分别下行5.2万人、4.2万人,教育医疗、运输仓储、信息业分别下行2.1万人、2.1万人、1.4万人。商品部门1月新增非农就业零增长,较上月边际上行0.2万人,制造业就业边际上行1.5万人至0.3万人,增幅均由耐用品制造业贡献;采矿业与建筑业均较上月小幅回落。政府部门1月新增非农小幅回落0.2万人至3.2万人。

从行业来看,大部分行业小时工资增速均回升,特别是服务行业。整体来看,1月小时工资环比增速上行至0.48%,三个月环比折年增速由前月的4.3%升至4.5%。分项看,服务部门小时工资环比上行0.26pp至0.51%,除商业服务与公用事业外均有明显上升,信息业、零售业、金融活动业环比增速回升幅度较大(0.4pp-1.7pp),批发业、零售业也实现环比增速转正。商品部门小时工资环比回升0.08pp至0.33%,采矿业大幅回升1.03pp至0.68%,耐用品制造业薪资环比亦有明显上行,建筑业、非耐用品制造业则有所回落。

1月新增非农就业进行了两个例行调整,加大了数据解读的难度:家庭调查的调整将更高人口增速考虑进去,从而使得1月就业人数比12月高223万,但需要说明的是,家庭调查的12月数据并未进行调整,导致1月和12月数据不可比;同时,企业调查的基准修订将2024年3月非农就业下修58.9万,好于2024年8月公布的81.8万。由于上述修正为例行调整,且市场此前已经有预期,因此对市场影响较小。具体来看,

家庭调查(HouseholdSurvey)调整。美国劳工部(BLS)每年1月都会对非农家庭调查进行人口控制基准的年度更新以及季调因子更新。1月非农就业的人口控制基准年度更新对家庭调查数据产生较大影响,季调因子更新的影响较为有限。BLS根据美国人口普查局(CensusBureau)最新人口估计数据更新家庭调查的人口控制基准(PopulationControls),包括人口总量及其特征(如年龄、性别、种族等)。人口控制基准用于对家庭调查的统计数据进行加权从而使家庭调查数据更准确反映美国整体情况,因此例行更新后可能导致就业人数、失业率、劳动力参与率等指标发生变化。由于美国人口普查局此前的人口估计是基于2022年美国社区调查(ACS),低估了2023年以来移民大规模流入对美国人口的影响;2024年12月美国人口普查局调整了估计方法,将2021-2024年的净移民估计上调了350万,美国人口预测也有明显上修,更加接近CBO的人口预测。正是由于人口预测显著上修,1月BLS上修了家庭调查就业人数,家庭调查与企业调查就业人数之间的缺口显著收窄:例如修订以后企业调查和家庭调查就业(与非农口径一致)的缺口从2024年12月的369万收窄至2025年1月的146万。

企业调查(CurrentEmploymentStatistics,CES)调整。BLS每年会更新季调因子,并对非农企业调查进行基准修订(BenchmarkRevision)。后者可以使得非农就业数据与美国劳工部就业和工资季度普查(QCEW)中就业数据一致。QCEW是对美国企业就业和工资的季度调查,基于几乎所有企业都必须提交的失业保险数据,涵盖美国95%以上的就业,而非农的企业调查仅涵盖三分之一左右的就业,理论上QCEW覆盖的就业样本更大,就业数据比非农企业调查的就业数据更加准确。因此,1月劳工部根据QCEW就业数据对2023年4月到2024年3月的非农就业数据进行修正。本次基准修订导致2024年3月就业人数下降58.9万人(平均5万/月),这意味着2023年4月到2024年3月新增非农就业从修订前的24万/月降至19万/月,而2024年4月到2024年12月的新增非农就业数据没有进行调整。虽然2024年3月就业人数明显下调,但对市场影响较小:一方面,2024年8月美国劳工部就已经公布了非农就业年度基准修正的初值,本次修订没有太多新增信息;另一方面,QCEW基于非法移民不能参与的失业保险数据,在非法移民大幅流入的情况下,可能低估了就业。

1月美国非农数据整体偏强,联储短期内降息的必要性进一步下降,重申2025降息幅度或不及点阵图(2次)的指引,甚至可能不降。1月新增非农就业数据受到较多因素扰动,但整体偏强。2024年11月到2025年1月新增非农就业为23.7万,位于较高水平,显示美国经济仍然维持较强韧性。往前看,虽然特朗普冻结联邦招聘,推出买断计划加速联邦雇员离职,但预计影响较为有限,且大选后小企业雇佣意愿明显回升,预计非农就业未来仍可以维持在相对有韧性的状态(图表8)。此外,特朗普就任后大力推动驱逐非法移民,通过南部边境进入美国的移民数量已经大幅下降,若驱逐存量非法移民超预期,工资增速或有上行风险,需要密切关注。整体来看,1月就业数据支持联储继续保持耐心,若下周公布的1月CPI数据不出现明显走弱,则联储3月大概率不降息;全年看,联储降息幅度或不及最新点阵图所指引的2次,甚至可能不降。

风险提示:美国就业市场大幅走弱,联储超预期降息。

[1]https://www.reuters.com/world/us/trump-told-gop-lawmakers-he-plans-announce-reciprocal-tariffs-early-friday-2025-02-07

[2]BLS称加州山火对数据没有产生很大扰动,但可能低估了影响。

[3]2025年1月平均为1.1摄氏度,2024年1月为3.2摄氏度,2022年1月平均为1.4摄氏度。

文章来源

本文摘自2025年2月8日发表的《1月新增非农就业回落,但趋势仍然强劲》

易峘研究员SACNo.S0570520100005|SFCAMH263

胡李鹏研究员PhDSACNo.S0570122120062