投资要点

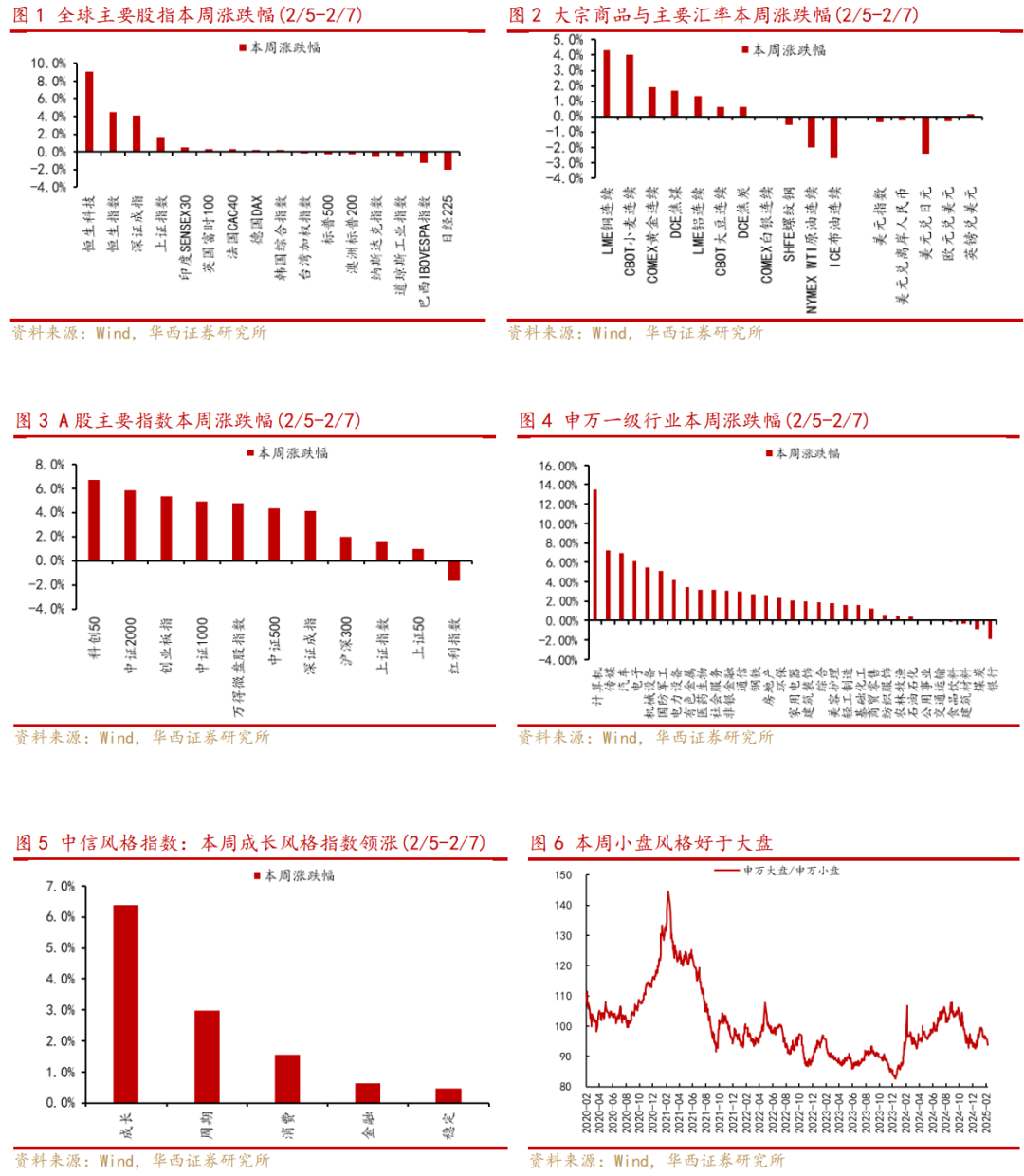

市场回顾:本周中国权益市场领涨全球,恒生指数、上证指数分别上涨4.5%、1.6%;A股两市成交额大幅放量,周五A股日成交额接近2万亿元。春节期间DeepSeek、人形机器人等产业催化频繁,点燃节后A股、港股科技板块做多情绪,本周A股SW计算机行业指数大涨13%,传媒、汽车、电子行业指数涨超6%,恒生科技指数涨9%。大宗商品方面,黄金与基本金属强势,COMEX黄金与沪金价格均创历史新高,LME铜上涨4.3%。外汇方面,美元指数回落,人民币汇率小幅升值。

市场展望:DeepSeek强化A股“春季行情”的持续性。春节期间DeepSeek的发布引发全球资金对国内AI的关注,投资者定价中美在AI领域的差距正在缩小,中美科技股估值趋向收敛,中国科技资产得到重估。尽管近期A股科技成长交易显示有所拥挤,但随着全国两会临近和国内AI应用场景加速落地,风险偏好支撑下春季行情有望延续,主题投资仍将处于活跃期。

以下几个方面是近期市场关注的重点:

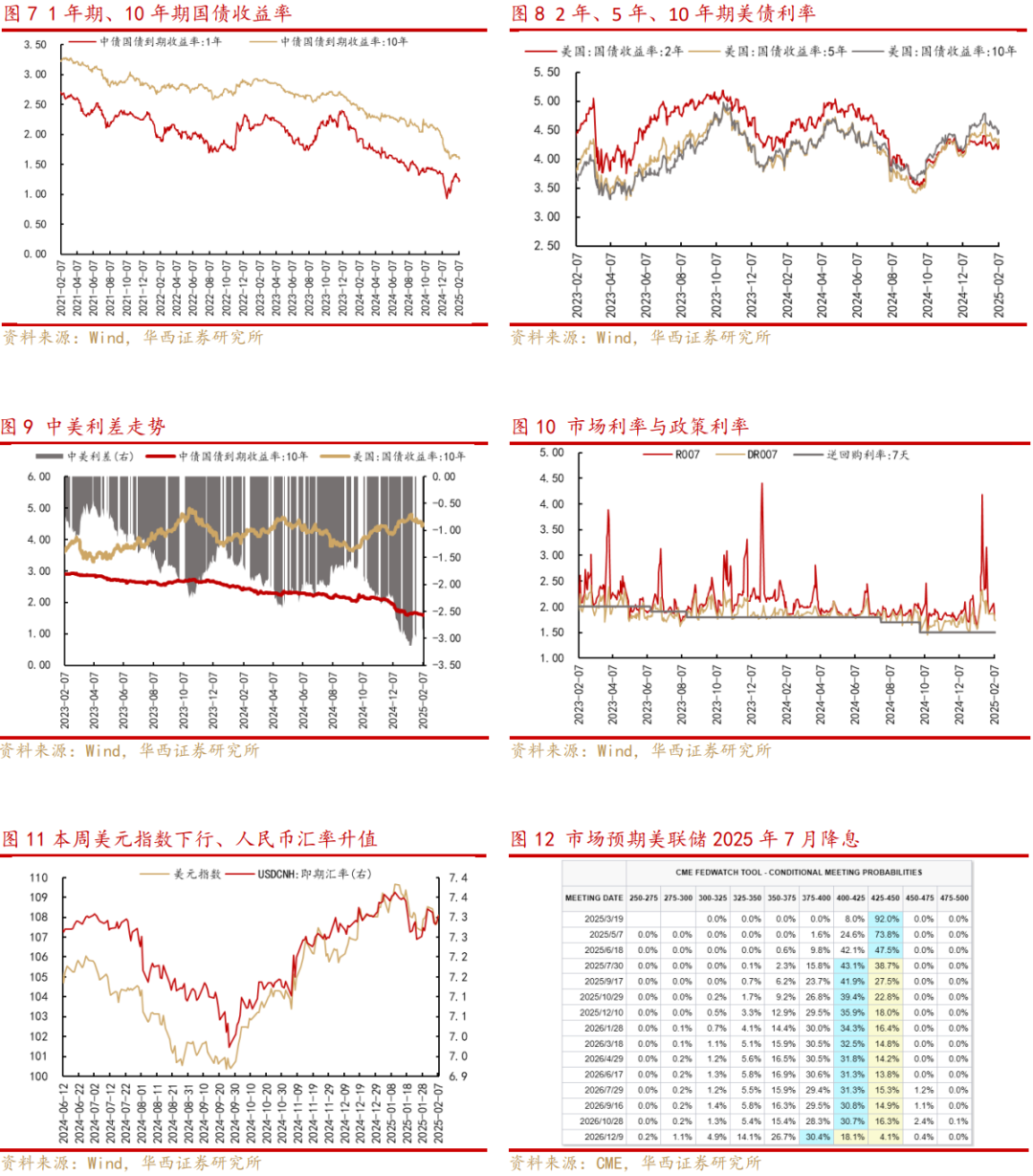

1)海外方面,特朗普加关税政策并未超出市场预期,关税风险阶段性落地后带来悲观预期修复。2月1日,特朗普宣布对进口自墨西哥、加拿大两国的商品加征25%的关税,对进口自中国的商品加征10%的关税,但两天之后决定延迟对加墨加关税,并继续谈判。中国方面,则在2月4日宣布了对美关税的反制措施。总体上,本次美国对中国10%的加征关税幅度并未超市场预期,关税的落地使得此前市场悲观预期有所修复,并且与2018年相比,近年来国内企业积极进行全球化产业布局以应对关税政策变动。

2)DeepSeek引发全球资金对国内AI的关注,并带来中国科技资产重估。1月20日,国内AI初创公司深度求索推出的大模型DeepSeekR1性能对标OpenAIo1正式版,并且在算力成本节约和开源方面取得重大突破,意味着国内AI取得了新的突破,大模型一经发布就引发了全球投资者的关注。根据QuestMobile数据,DeepSeek的日活跃用户数在2月1日突破3000万大关,成为史上最快达成这一里程碑的应用。资本市场上,中美科技股估值趋向收敛,本周中国科技股走出了独立行情,投资者定价中美在AI领域的差距正在缩小。

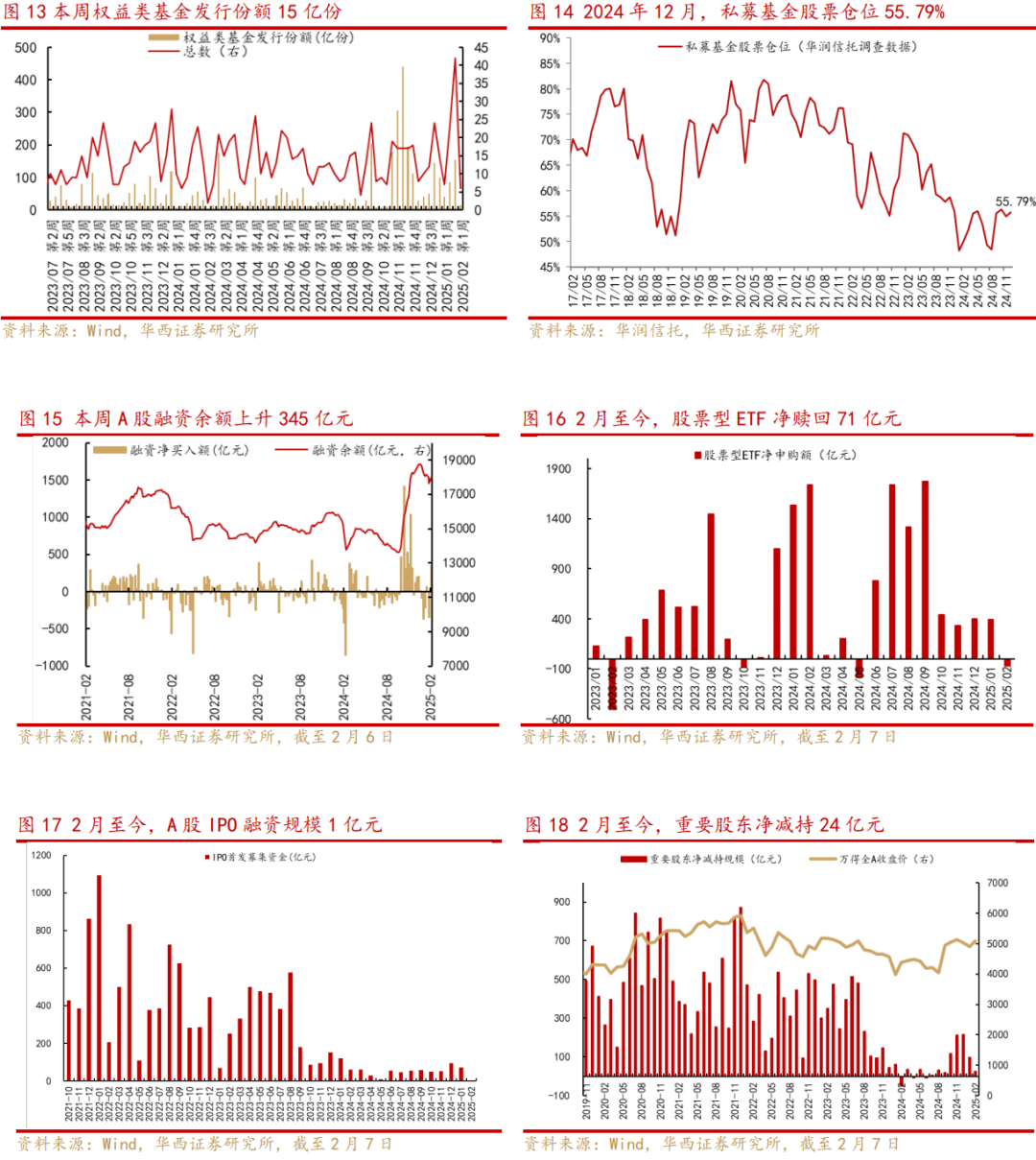

3)科技板块交易热度迅速上行,经济数据真空期和两会预期下主题投资仍将处于活跃期。AI领域产业催化下A股投资者风险偏好明显提升,科技成长交易趋向拥挤:本周TMT指数成交额占比升至45%,略高于2023年4月和2023年6月水平;TMT指数换手率升至5.6%的高位,但低于2024年10月初水平;2月5日-6日融资资金净买入345亿元,集中主要流入国产算力、AI应用、人形机器人、智能驾驶等方向。当前国内处于经济数据真空期和两会预期发酵期,叠加国内AI应用场景加速落地,AI+行情有望进一步扩散。

4)证监会发布的《关于资本市场做好金融“五篇大文章”的实施意见》,明确加强对科技型企业全链条全生命周期的支持。意见指出,支持优质科技型企业发行上市,加大对新一代信息技术、人工智能、航空航天、新能源、新材料、高端装备、生物医药、量子科技等战略性产业支持力度,优化科技型上市公司并购重组、股权激励等制度。此外,意见再次强调推动中长期资金入市,打通社保、保险、理财等中长期资金入市卡点堵点,旨在为A股引入增量资金,并增强资本市场内在的稳定性。

行业配置上,“新质牛”相关主题有望持续活跃,关注AI+产业链扩散机会:AIAgent、AI应用、AIPC、智能穿戴、人形机器人、智能驾驶、国产算力等;此外,关注地方两会高频提及的低空经济方向。

■风险提示:宏观经济超预期波动;海外流动性风险,地缘政治风险等。

市场回顾

资金面与流动性

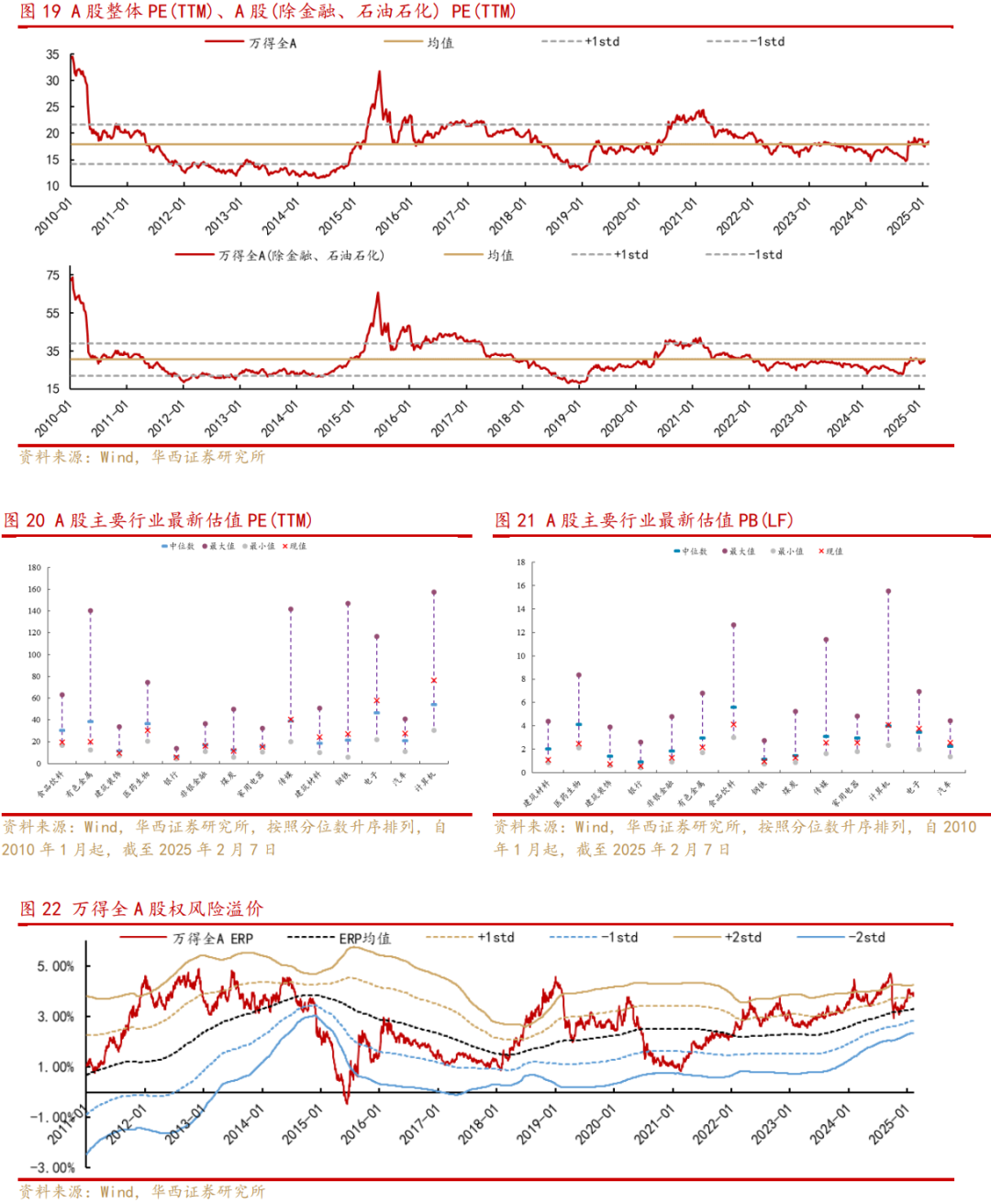

A股估值与风险溢价