平安证券股份有限公司袁喆奇,许淼,李灵琇近期对成都银行进行研究并发布了研究报告《营收回暖,资产质量稳健》,给予成都银行买入评级。

成都银行(601838)

事项:

2月11日,成都银行发布2024年业绩快报,2024年营业收入同比正增5.88%,归母净利润同比正增10.21%。规模方面,截至2024年末,总资产同比增长14.56%。

平安观点:

债市收益支撑营收回暖,盈利稳定高增。成都银行2024年全年营业收入较24Q1-3提升2.65个百分点至5.88%,24年4季度债市利率的快速下行一定程度支撑营收增速回暖。营收回暖以及拨备反哺支撑盈利增速企稳,公司2024年全年归母净利润同比增长10.21%(+10.81%,24Q1-3)。

稳健扩表,转债强赎夯实基础。规模方面,截至2024年末,成都银行资产规模同比增长14.6%(+14.92%,24Q3),增速整体保持平稳。值得注意的是公司目前已完成可转债的强制赎回过程,公司总股本增加至42.38亿股,资本水平的持续夯实同样为公司未来的发展添砖加瓦。

不良率环比持平,拨备略有下降。成都银行2024年末不良率环比3季度末持平于0.66%,资产质量保持稳健。拨备方面,2024年末拨备覆盖率环比3季度末下降18.12个百分点至479.28%,拨贷比环比3季度末下降0.13个百分点至约3.16%,绝对水平仍然较高,风险抵补能力夯实。

投资建议:区域资源禀赋,看好红利持续释放。成都银行作为一家根植成都的城商行,成渝双城经济圈战略升级,公司未来的发展潜力值得期待。我们维持公司24-26年盈利预测,预计公司24-26年EPS分别为3.11/3.56/4.10元,对应盈利增速分别为13.1%/14.3%/15.1%,目前公司股价对应24-26年PB分别为0.93x/0/83x/0.72x,考虑到公司区域资源禀赋带来的高成长性和资产质量优势,我们看好公司估值溢价的持续和抬升空间,维持“强烈推荐”评级。

风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

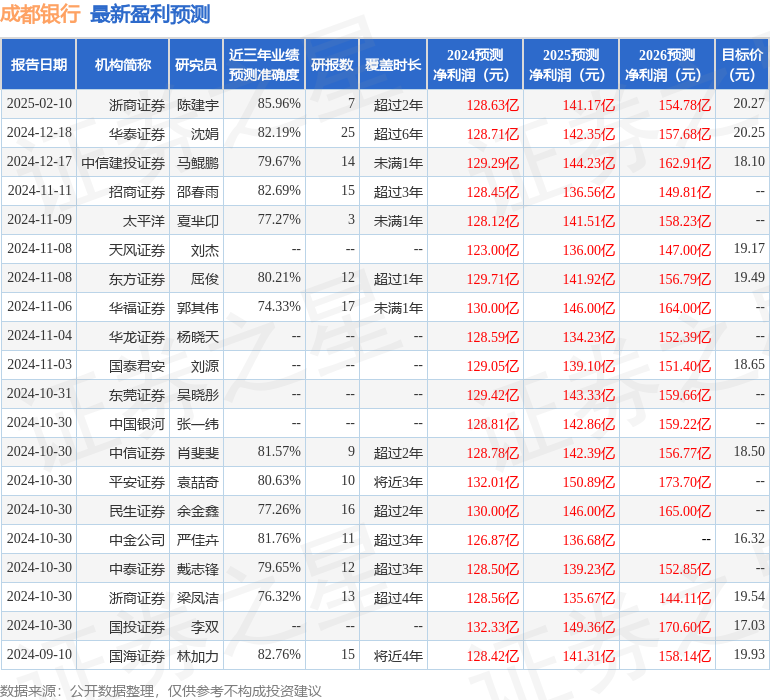

证券之星数据中心根据近三年发布的研报数据计算,浙商证券陈建宇研究员团队对该股研究较为深入,近三年预测准确度均值高达85.96%,其预测2024年度归属净利润为盈利128.63亿,根据现价换算的预测PE为5.02。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为19.61。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。