历经数月调查,阿斯利康涉走私一案进展到了公司层面。

2月6日,阿斯利康在收到深圳海关出具的《移送审查起诉告知书》及《鉴定意见通知书》近一月后,在公司2024年财报中承认:被查涉嫌偷逃进口税款90万美元(约合人民币656万元),涉及英飞凡、替西木单抗两款抗癌药,最高可能面临450万美元(约合人民币3280万元)的天价罚款。

这意味着,在阿斯利康公司层面,案件已经进入检察院审查起诉阶段。若犯罪事实充分,下一步或将由检察院对作为法人的阿斯利康提起公诉。尽管事涉“海关”、“偷逃进口税款”,但在纸面上,阿斯利康仍未明确将此事与延宕已久的药品走私案直接挂钩。

一位接近事件的知情人士透露,被查时涉嫌偷逃进口税款的药品涉案销售额约有20亿元。金额巨大,相关公司负责人目前已被拘留。

随着阿斯利康对“走私案”风波正面回应、对长达3年的“骗保案”风波正面回应,笼罩在阿斯利康头上延宕数年、接二连三的两起风波,来到了终章。

2024年阿斯利康曾多次强调,“泰瑞莎伪造基因报告骗保案”、“英飞凡和替西木单抗走私案”两串案件是针对员工个人的调查,不涉及公司层面。但随着中国区“一把手”王磊被拘留,阿斯利康全球股价震荡,公司层面再无法与两串案件撇清关系,不得不多次正面回应。

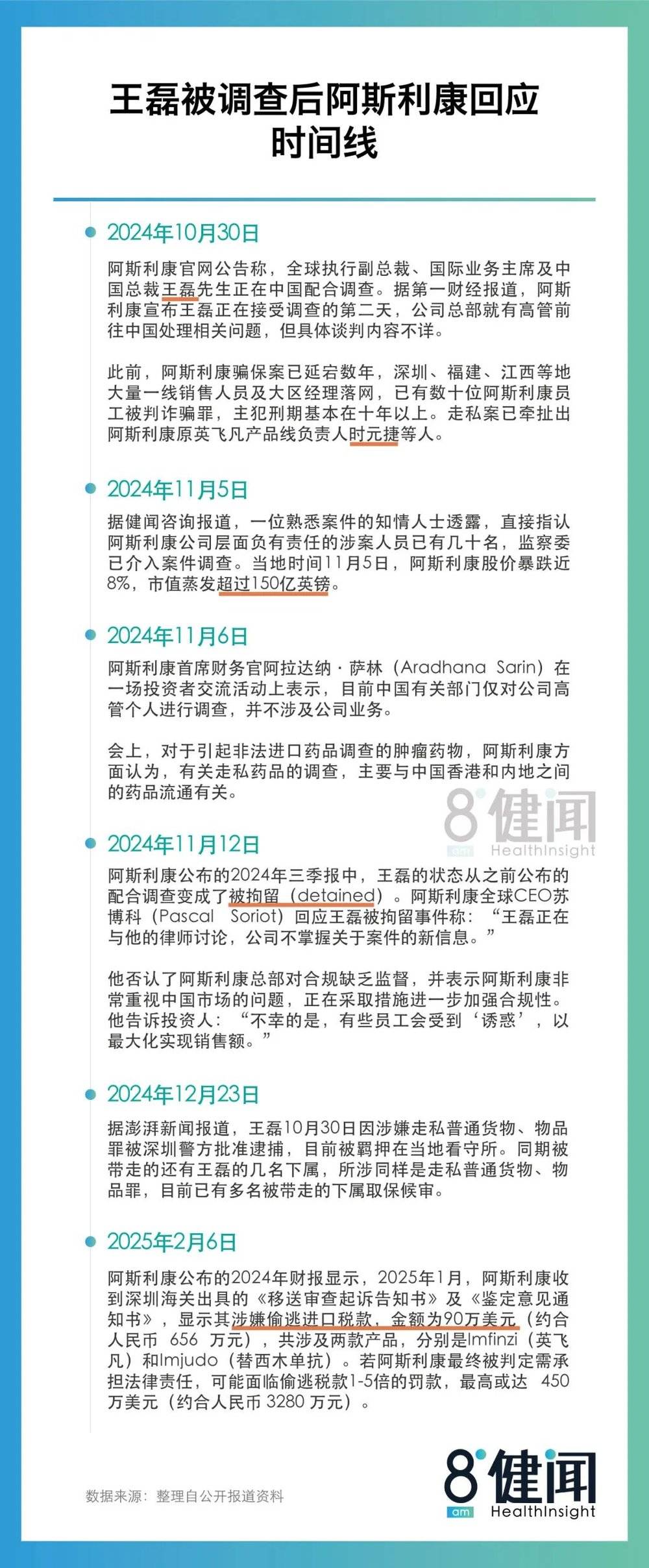

(图:王磊被调查后阿斯利康回应时间线)

至今,阿斯利康中国区前任总裁王磊的命运走向仍模糊不清。

自2024年10月30日,阿斯利康透露王磊正在配合调查,十余天后阿斯利康又对外披露王磊已被拘留。此后的4个月,阿斯利康中国高管团队进行了一轮革新般的大换血——从中国区总裁、总经理,到肿瘤业务总经理、助理副总裁——极力清除王磊执掌公司十年留下的影响力。

经历过这场巨大变故的阿斯利康中国,未来将走上什么样的道路?这家曾经因亮眼的中国区业绩、褒贬不一的口碑、超高的业绩压力和工作强度而著名的“网红药企”,是否会成为另一个葛兰素史克?

一、公司卷入走私案,王磊判罚待终局

“泰瑞莎伪造基因报告骗保案”、“英飞凡和替西木单抗走私案”两串案件愈演愈烈,前有近百位一线销售人员被查,大区总监锒铛入狱,后有中国区“一把手”王磊被拘留。

2024年11月,阿斯利康在一场投资者交流活动中表示,公司收到有员工涉嫌非法将某些肿瘤药物进口到中国大陆接受调查的消息,目前并不了解其中的细节。

而深圳海关一纸《移送审查起诉告知书》,将阿斯利康直接拖入案中。

2024年7月,阿斯利康原英飞凡产品线负责人时元捷因涉嫌走私被带走调查,将阿斯利康与走私案联系在一起,带入公众视野。

此后,多位核心层高管被查,阿斯利康高层震荡至“一号人物”。2024年10月25日,曾任阿斯利康肿瘤业务部总经理的百济神州大中华区首席商务官殷敏被深圳缉私部门带走配合调查,五日后,阿斯利康全球执行副总裁、国际业务主席及中国总裁王磊传出被带走调查。

据“健闻咨询”了解,王磊是因为涉嫌将走私和慈善赠药获取的药品用于销售,被监察委留滞。2024年11月12日,阿斯利康公布的2024年三季报中,王磊的状态从之前公布的配合调查变成了被拘留(detained)。

时隔半年,此次阿斯利康走私案调查已近尾声,即将进入起诉阶段。走私案所涉两款阿斯利康药物,一款是于2019年12月在国内获批上市的英飞凡,另一款是国内尚未获批上市的替西木单抗。

也就是说,阿斯利康相关人员走私药品的行为,最早可以追溯到2019年12月前英飞凡尚未上市的时候。

目前公开的走私案细节较少。但可以确定的是,相关人员利用了香港、内地药品获批上市的时间差,在药品在香港上市后,通过粤港走私路线将药物运进内地。

2024年4月,广东查获一起涉案金额约2亿元的药品走私案,涉及药品80余种超5000盒,其中大部分为防癌、抗癌和治疗糖尿病等疾病的药物,这起案件被认为或与阿斯利康有关。阿斯利康则在去年11月的投资者交流活动中指出,“有关走私药品的调查,主要与中国香港和内地之间的药品流通有关。”前述接近事件的知情人士,也确认了这一信息。

一位资深药企人士对此表示,“此类静脉注射的药物都需要冷链储存,如果配送的储存条件不达标,药效的稳定性可能受到影响,甚至造成不良反应。”他进一步指出,这种注射类的药品,即便偷偷带入境内,也是要通过医院才能让患者接受治疗,按照这样的逻辑,使用走私药的医院也是有问题的。

阿斯利康两款药物偷逃税款已有明确数额,涉及走私或销售的情节将如何认定?

金杜律师事务所律师孙兴、张文怡在《未经批准的境外上市药品合规谈》中统计了过去十年的相关案例发现,对于进口未经批准进口的药物的行为,目前在司法实践中通常构成走私普通货物罪或走私国家禁止进出口的货物罪,若其中还涉及销售相关药品的行为,则可能构成妨碍药品管理罪。

二、王磊“高歌猛进”时代落幕,阿斯利康能被迫刹车吗?

王磊暂离岗位后,2024年12月阿斯利康老将IskraReic被任命为全球执行副总裁、国际业务负责人,全面接替王磊此前职务,负责包括中国、亚洲和欧亚市场、中东和非洲、拉丁美洲、澳大利亚和新西兰在内的广袤地区整体战略,推动业务实现可持续增长。

此前履历中,IskraReic曾在中东欧、欧亚大陆、中东和非洲等地担任领导职务,此番任命是她首次接手中国市场。有业内人士认为,IskraReic对于中国市场状况缺乏了解,或许难以掌控阿斯利康中国当下所面临的复杂局面。

而此前王磊执掌阿斯利康中国长达十年,阿斯利康一直以“内卷”、“高歌猛进”而闻名,曾拿出过业务增长高达35%的好成绩,刻下了鲜明的个人烙印。

一位药企相关人员王希(化名)表示,王磊主政的阿斯利康中国管理风格异常强势。彼时,作为公司一把手,王磊不仅要把控公司发展的大方向,还会参与具体的销售、推广工作中,为了完成指标甚至一度实行过末位淘汰制。

在此前爆发的阿斯利康骗保窝案之中,王希告知“健闻咨询”,他曾从多个渠道听闻,阿斯利康泰瑞沙条线的内部管理培训会上,公司管理层会授意员工(篡改基因报告骗保),实现业务增长的目标。“他们认为很正常,没有什么不妥。”

王磊的铁腕管理,一度潜移默化地影响着阿斯利康中国的企业文化。公司在医药代表身上的销售指标压力畸高,是公司合规管理漏洞百出的关键因素。

王希直白指出,长期处于激进文化中的员工,在压力下日渐麻木,草率地越过合规的警戒线,打开骗保的闸门。“阿斯利康出现如今的局面,是企业内部管理出现了严重问题。但凡公司合规部门能够在关键时刻发挥基本的作用,不至于走到这个地步。”

王磊带领中国团队在这条高速增长的道路,同时也是违规的道路上狂飙,直到骗保案、走私案接连爆发,才被迫突然踩下刹车。

但在阿斯利康中国这一庞然大物的“狂飙惯性”之下,能平稳地停下吗?

自王磊被爆配合警方调查以来,阿斯利康对中国地区的高管团队进行了大换血——从IskraReic接任一把手,到林骁出任阿斯利康中国总经理、关冬梅晋升为阿斯利康中国肿瘤业务总经理、田大蓉任职中国助理副总裁兼乳腺癌事业部负责人……新一批高管团队陆续到位,标志着阿斯利康中国的“王磊时代”正式落幕。

备受外界关注的合规问题,2024年11月阿斯利康全球CEO苏博科也积极对外强调公司对其的重视程度,努力强调其治理决心。他表示目前已加强了其在中国200多人的合规团队,并引入了驻地合规官,使用人工智能审查销售人员的费用报告等,以监控任何不当行为。

但作为业内人士,王希对这项驻地合规官制度的态度却并不乐观。他认为,驻地合规官很难深入到销售员工的日常工作中深入审查,很难在实际工作中发挥作用。

此外,在不同社交媒体上,近日也频繁传出阿斯利康将调整销售团队考核指标与薪酬结构的消息。

据透露,阿斯利康将一改销售岗位此前“低底薪、高奖金”的薪酬结构,为销售岗位员工增加2000~3000元的底薪;另有说法指出,阿斯利康并未提高员工底薪,而是新增了2000~3900元的销售岗位津贴。

不论哪种调整方式,似乎都透露着阿斯利康尝试降低对销售岗位考核压力的意图。在风口浪尖之上,摒弃以往高压力、高指标、高达成、高奖金的激进模式,转而追求更平稳的发展不失为一种好的选择,但阿斯利康能及时掉头吗?

王希更倾向于阿斯利康的种种变动,是在案件压力之下为维护企业形象向政府与社会方面作出的回应。“绝大部分跨国药企一直以来都是低薪高奖的模式,奖金是销售非常重要的一部分收入。”

他指出,一旦阿斯利康缩减奖金的份额,或会导致以往高绩效员工的流失,而这部分员工正是支撑药品销售业绩的主力军。“多年来行业内使用的一直是这套考核体系,至少迄今为止,业内还没有看到更加合适与可靠的销售激励方法。”

阿斯利康这场被动开启的变革,究竟是刮骨疗毒还是浅尝辄止,尚待观察。

三、尚未决出的下一步

结束王磊时代的阿斯利康,下一步怎么走?是被内卷的惯性继续向前拉扯,还是被骗保、走私两大重案“锤”到躺平?抑或是艰难寻找左和右之间的平衡点?

一位医药从业人士的评价是,目前阿斯利康的动作,看上去并不像是“新官上任三把火”,旨在如何革新企业制度及文化,更像是一种试图平稳度过风险期的保守打法。

在他看来,“还并没有一个具体的、可以清晰量化的行动方案出来,不管是阿斯利康的HR部门还是王磊的接任者,都还在‘等子弹飞’。”

现有的最大动作,是阿斯利康中国对肿瘤业务架构的一次洗牌。

肿瘤条线接连出事,在关冬梅被新任一把手IskraReic晋升为阿斯利康中国肿瘤业务总经理后,她于2024年12月底公开了2025年阿斯利康中国肿瘤业务的新架构——肿瘤业务将成立四个独立并协作的事业部/业务部——肺癌事业部(LC)、泌尿妇科及消化道肿瘤事业部(GU/GY/GI)、乳腺癌事业部(BC)、血液肿瘤业务部(Hema)。其中,英飞凡肝胆和英飞凡肺癌销售团队被合并,归属于泌尿妇科及消化道肿瘤事业部。

这次梳理对阿斯利康肿瘤业务的调整有多大意义仍未可知。不过,有业内人士指出,英飞凡在国内申报上市的适应症虽然面向肺癌、胆道癌患者,但它的最大受众患者人群是肺癌患者,此次划分并未将其列入肺癌事业部,似乎能嗅到一丝“避风头”的意味。

打法保守,却不意味着阿斯利康选择“躺平”。

回首往昔,葛兰素史克(下称“GSK”)在中国曾经历的那场惊心动魄的反腐风暴,至今仍让人记忆犹新。巨额罚款、高管落马,品牌声誉遭受重创。

业内不少人拿10几年前葛兰素史克风波与此次阿斯利康风波相对比。2013年GSK那场巨额罚款、高管落马,品牌声誉遭受重创的反腐风暴,最终跌跌撞撞回归正轨,不求突出只求平稳发展。这让人不禁想到阿斯利康是否会经此风波后风格大变,从此走上GSK的老路?但如今看来,阿斯利康的情况似乎大为不同。

在陈明看来,阿斯利康并不会走上跟GSK相似的道路。相比于GSK,阿斯利康对中国市场的依赖更强,在中国的投入也更大,对商业回报的期望也水涨船高。“并不是想刹车就能刹住的。”陈明说。

根据官网数据,阿斯利康累计在华引进近40种药物,投资超20亿美元,在无锡、泰州、青岛等地均建有生产基地。阿斯利康与中国资本的绑定深度也在跨国药企中较为突出,无锡阿斯利康中金创业投资合伙企业(有限合伙)由阿斯利康(无锡)贸易有限公司和中金浦成投资有限公司各出资21.6025%,第三大股东无锡高新区新动能产业发展基金出资13.2802%。

而在2024年国谈中表现优异的创新药企迪哲医药背后,也有阿斯利康与国投创新投资管理有限公司的共同身影。

多年苦心经营的阿斯利康看上去“血条很长”,似乎业务上暂未因两大刑事案件受到实质性影响。在牵扯出走私案的2024年,财报数据显示,阿斯利康中国业务增长强势,总营收实现11%增长,以64亿美元的数字再创新高,占全球收入的12%。整体来看,肿瘤业务营业收入为223.53亿美元,同比增长21%,占总收入的41%。

2024年第四季度多位高管被查,可谓多事之秋,阿斯利康中国区的Q4收入按固定汇率CER计算同比下降了3%。不过,阿斯利康对此的解释是,这主要是受到呼吸道疾病药物需求下降及年底医院预算调整的影响。

处于骗保、走私案风暴中心的两款药物全球收入甚至保持增长——2024年泰瑞莎销售额增长16%至65.80亿美元,英飞凡销售额增长21%至47.17亿美元。

不过值得关注的是,泰瑞莎在中国市场的份额正在持续受到国内创新药企的挑战,竞争在2024年一度白热化。同为第三代肺癌EGFR-TKI药物,2024年阿美替尼收入或将达到40亿元,而伏美替尼在进入医保后,2024年前三季度暴涨88%,销售额达到约25亿元,全年有望达到35亿元左右。

而在营收之外,王磊被调查后股价剧烈下挫、大概率即将面对的天价罚款,对阿斯利康都是沉重的打击,甚至未来中国业务各处关节是否可能出现阻碍,例如国有资本重新审视阿斯利康的风险与价值等等,都是压在阿斯利康头上的几座大山。

陈明认为,“未来可能不完全在于阿斯利康中国的接任者做了什么,而是需要时间去淡化这些事情。它对行业造成的伤害,对阿斯利康企业本身造成的伤害,要用很长时间去修补。”