特朗普上台后仅仅半个多月时间里,美股几经波折。DeepSeek发布最新大模型R1冲击美股市场,直到美国宣布推迟加增关税。

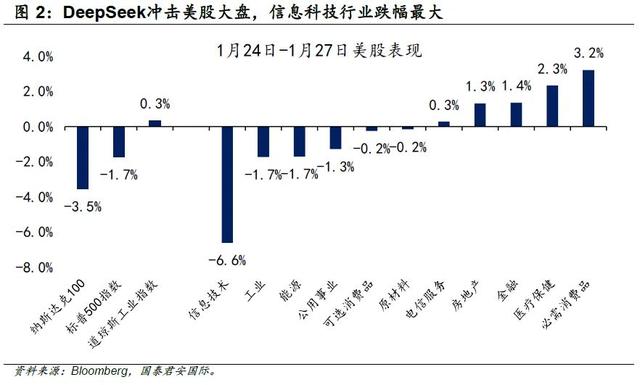

当地时间1月24日周五,纳斯达克100指数当日下跌0.6%,并在下一个交易日(1月27日)加速下跌3%,美股市场出现恐慌。引发此次美股恐慌的导火索很大程度上是来自中国DeepSeek公司发布的R1大模型。DeepSeek-R1大模型以较低的成本达到媲美OpenAI模型的性能,引发美股投资者重新评估AI大模型科技股、乃至纳斯达克指数的前景。直到美国在2月3日宣布推迟对加拿大和墨西哥关税加增政策,美股市场再次回升。

DeepSeek大模型的消息最早发生在2024年12月26日。当时DeepSeek发布了V3版本的大模型。据相关介绍,该V3模型的推理速度较历史模型有大幅提升。2025年1月20日,DeepSeek公司发布R1大模型,并同步开源模型权重。1月24日,国外AI模型评测平台Arena上,DeepSeek-R1模型基准测试升至全类别大模型第三名。令华尔街AI领域投资者称赞的是,DeepSeek通过优化其模型算法,从而极大提升了R1模型推理能力,使其在使用更少算力的条件下,达到与OpenAI的同级别模型性能。R1模型所使用的芯片数量远少于OpenAI的模型,但模型的性能达到了同级别水平,这意味着DeepSeek用远低于OpenAI的模型训练成本,得到相近的模型性能。DeepSeek成全球用户增速最快的AI应用。R1模型排名公布的当天,美股开始回落,芯片龙头企业英伟达(NVDAUS)股价开始下跌,关于R1模型的舆论在当周周末继续发酵后,周一(1月27日)美股开盘英伟达再次大跌17%。

市场普遍认为AI投资者担心该模型的出现会影响科技巨头对AI芯片资本开支的重新思考,并影响AI芯片企业的需求前景。近几年,随着OpenAI的横空出世,各大科技巨头纷纷大幅增加对AI芯片算力开支,顶尖芯片产品供不应求。DeepSeek通过优化模型算法,而非巨额的算力资本开支,开发出与美国头部企业模型性能相近的产品,这样的结果或令投资者怀疑,过去科技巨头军备竞赛式花费数千亿美元投资芯片算力的行为是否正确,从而怀疑英伟达等芯片产品的需求前景以及产品毛利率是否应该下修。

长期来看,顶尖芯片算力在未来仍将供不应求,科技发展对算力的需求会不断增加,支撑美股科技行业股价。实际上,除DeepSeek外的各大科技巨头也持续在优化其模型算法,但AI企业发展并不会因其模型算法的提升而降低对算力的需求,算力和算法并不是互相竞争取代的关系,相反,高效的算法结合更强的算力能推动AI领域加速发展。近期芯片企业股价下跌,可能是DeepSeek模型的突破令投资者担心美国政府会加大芯片企业产品的管控,从而导致芯片企业的股价下跌。近期,Meta(METAUS)、微软(MSFTUS)、谷歌(GOOGUS)和亚马逊(AMZNUS)等科技巨头甚至表示将加大对AI的资本开支。谷歌业绩会公布的资本开支预算比市场预期高出了30%以上,业绩会当天英伟达股价大涨超5%。

关税大棒举而不落,美股暂得喘息

不出市场意料的,特朗普在上台后随即举起关税“大棒”,但是目标却意外新增了近邻加拿大及墨西哥。2月1日,特朗普宣布对来自加拿大和墨西哥的进口商品征收25%的关税,此外还暗示未来可能对欧盟实施类似关税。作为回应,加拿大宣布了40项报复性关税政策,墨西哥也表示将采取关税与非关税措施反制,比如向美国输墨产品加征关税。

此一系列贸易政策的调整引发了市场对于全面贸易战升级的担忧,这不仅会对刚刚重构不久的全球供应链造成沉重冲击,还会推高美国本土再通胀压力,并进一步拖累经济增长。周一(2月3日)开盘后,美股迎来大幅度回调,标普500指数回调幅度超过1.9%,纳指回调幅度一度高达2.5%。2月3日晚些时候,加拿大总理特鲁多表示,美国总统特朗普决定将暂缓对加拿大产品加征关税,为期至少30天,加拿大方面放弃实施报复性关税。此外特朗普发文称,他已与墨西哥总统辛鲍姆进行了交谈,美国同意立即暂停向墨西哥加征关税的计划,为期一个月。

虽然在美国暂缓对加拿大、墨西哥加税后,当日美股三大股指跌幅收窄,并在随后几个交易日持续回升。但不论如何,市场需要认识到,之前对于特朗普关税政策只是谈判工具这个固有观点需要做出调整,不论是政策力度抑或是将这些政策作为谈判工具的持续时间,同时市场对于“特朗普2.0将促进股市增长”的看法可能也并不一定完全正确。

往前看,关税大棒举而不落在某种程度上释放了早前DeepSeek带给美股的巨大压力,然而关税风险并没有完全消退。一方面,美国对加拿大、墨西哥关税仅为延迟1个月施行,并不是直接取消;另一方面,值得注意的是,除对特定国家调整关税政策外,特朗普上台后在一次演讲中指出,很快将对半导体、汽车、钢铁、铝和铜进口征收关税。二者结合之下,可以预期的是,关税阴影短期内不会从美股市场完全消退。

经济基本面尚且牢固,美股暂无深度调整之忧

虽然DeepSeek以及关税带给了美股市场一定冲击,但是从基本面角度看,美股并无深度调整之忧。上周公布的1月ISM制造业指数录得50.9,自2022年以来首次回到扩张区间,其中新订单分项(55.1)和生产分项(52.5)尤为强劲,就业率也略高于50,这进一步印证了美国制造业活动的持续改善。与此同时,虽然ISM服务业指数从前值54.0回落至52.8,但是持续稳居荣枯线上方。

劳动力市场表现依旧稳健。率先公布的12月JOLTS职位空缺录得760万人,继续维持低招聘率、低离职率、低裁员率的特点。从美联储更为重视的“职位空缺率:失业人数”指标看,该数据从1.14:1小幅下降至1.10:1,保持相对稳定状态。稍后公布的1月ADP就业人数增加18.3万人,大超市场预期(15万人),去年12月数据从12.2万人大幅上修至17.6万人。整体而言,JOLTS职位空缺及“小非农”ADP就业数据表明美国劳动力市场仍然健康。往前看,美联储及市场更为看重的非农就业数据将于今晚公布,考虑到季节性因素,1月非农就业表现更有可能与近期强劲的劳动力数据相一致,目前市场预期1月美国非农就业人数将增加16.9万人,失业率将维持在4.1%。

投资建议:短期来看,在DeepSeek对美国算力需求和行业前景的实质影响明晰前,美国科技股巨头预计仍将震荡承压;另一方面,关税对美股市场而言既是风险也是机会,如果特朗普将关税完全作为谈判工具或手段,美国再通胀带来的高利率压力将会有所缓解,美联储降息空间打开后将会释放美股整体压力。

(本文仅代表作者个人观点)