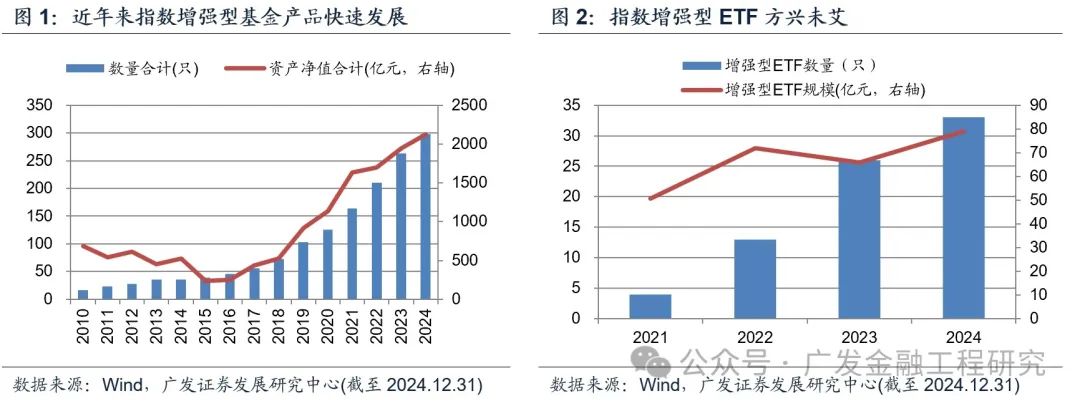

指数增强产品快速发展,整体超额收益显著:

指数增强型基金是布局Beta的同时追求额外Alpha的一类产品。2017年以后,伴随着指数投资热潮,指数增强型基金迎来了规模及数量的共振增长。根据Wind,2024年末指数增强产品共298只,规模达2128亿元。年度超额方面,跟踪沪深300、中证500、上证50、中证1000的指数增强产品在2010年至2024年均有较好的超额收益表现。

上证综指特征分析:

下行风险与当前点位特征:回撤较低,当前点位处于高性价比区域。与其他宽基相比,上证综指在大部分年份内最大回撤均处于领先地位。

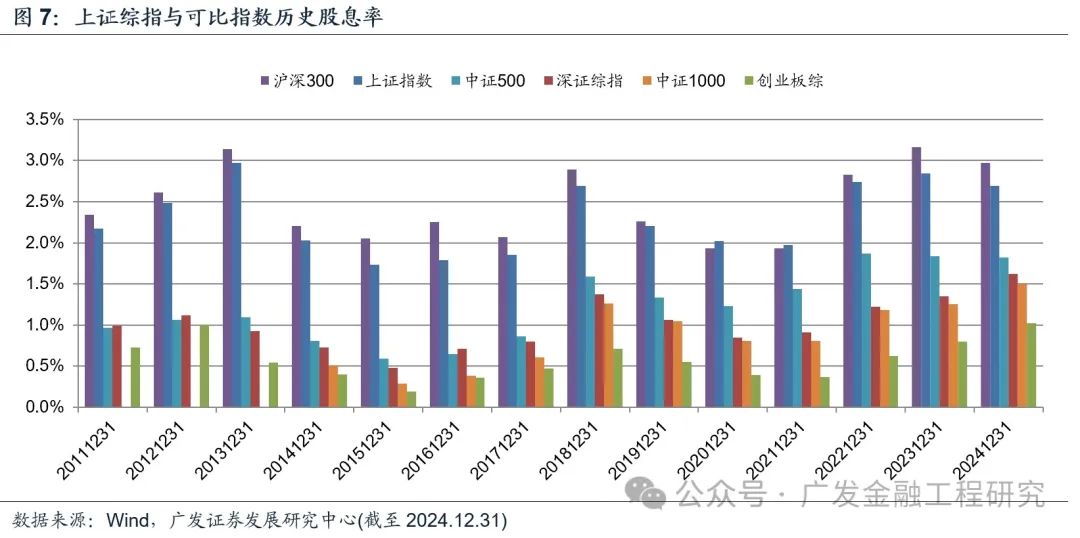

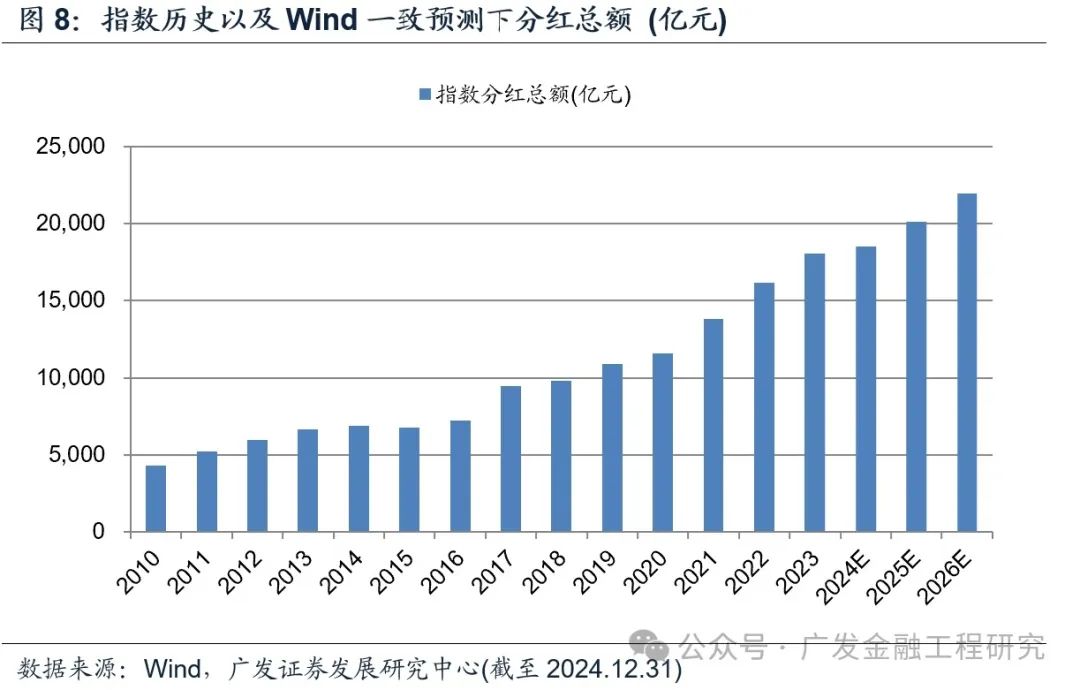

分红特征:股息率为可比指数中上,一致预测下未来3年分红总额保持增长。与其他可比宽基相比,近年来上证综指股息率处于中上游;Wind一致预测下指数在24E、25E、26E预测的分红总额保持增长。

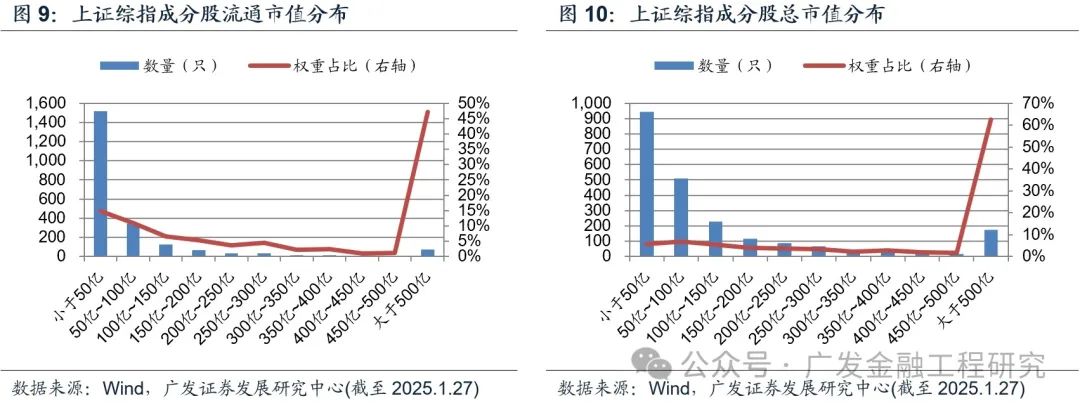

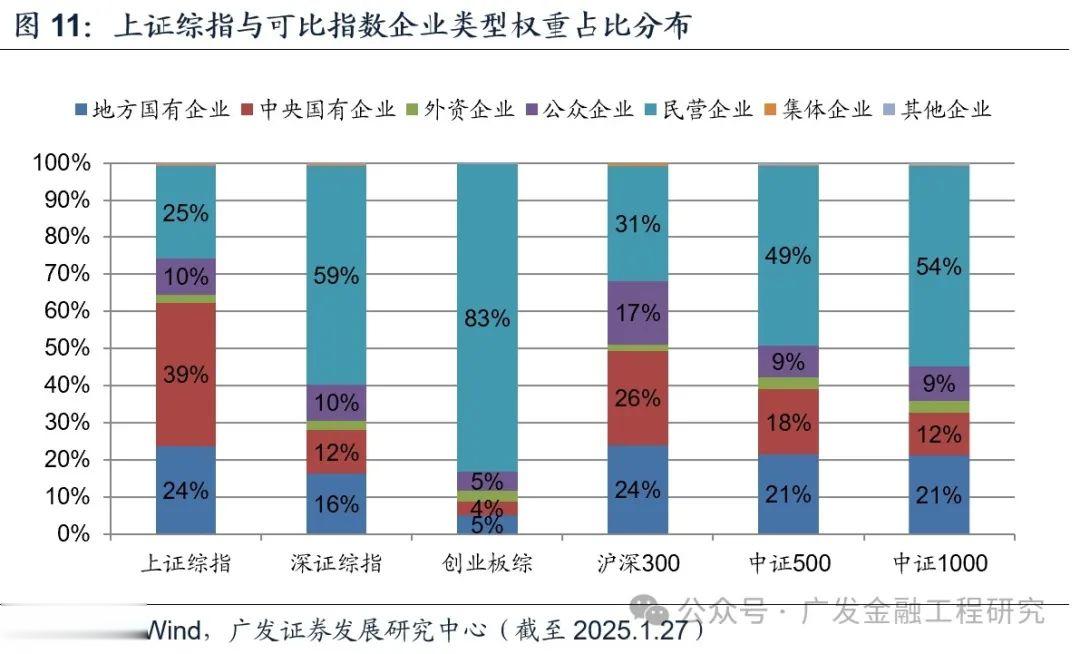

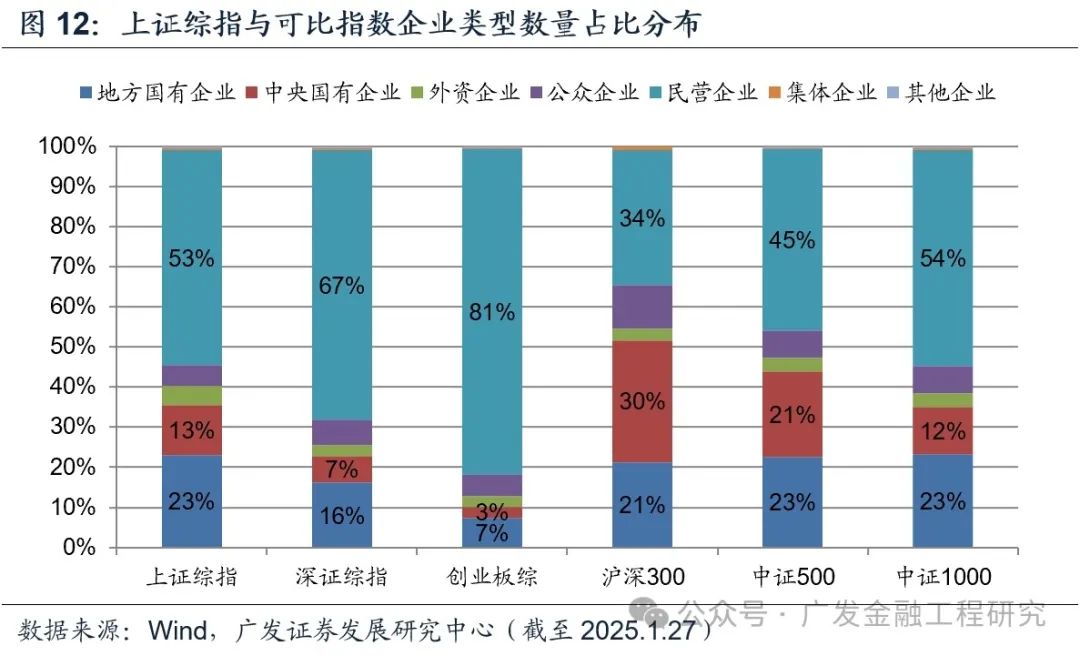

市值与行业特征:市值跨度大,央国企占比高,大盘价值风格突出。从自由流通市值来看,上证综指市值分布跨度大,大市值权重占比高;从成分股类型来看,指数成分股央国企占比高,中特估属性突出。行业分布上,指数行业分布较广,以银行(17%)、非银金融(9%)为主,大金融板块占比高。

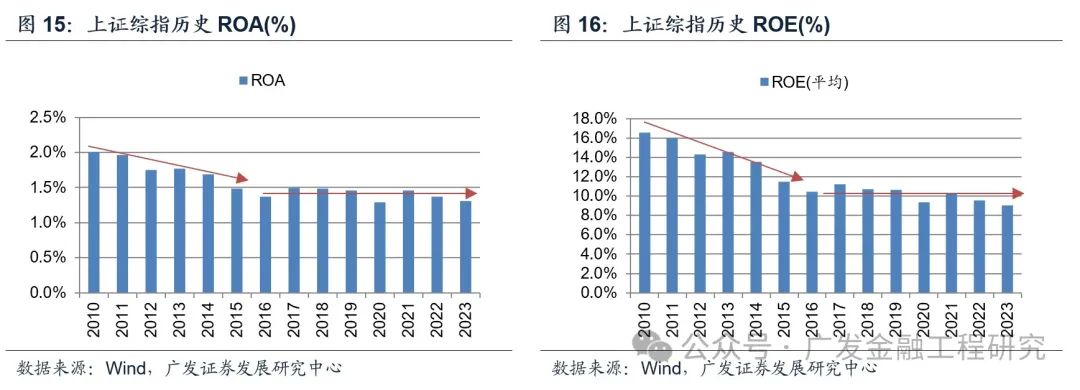

财务指标与估值:近年来盈利能力相对稳定,24年一致预测下营业收入与归母净利润增速高;近10年估值位于历史适中位置。2016年以来,上证综指历史ROA与ROE相对稳定;盈利预测方面,指数24年营业收入与归母净利润增速较高。估值方面,根据Wind,截至2025.1.27,指数的PE(TTM)为14.07倍,PB(LF)为1.31倍,自2015.2.1以来分别位于历史56.75%、22.78%分位的位置。

嘉实上证综合增强策略ETF:嘉实上证综合增强策略ETF(代码:562813,场内简称:上证增强)是追踪上证综合指数的指数增强型ETF产品。根据招募说明书,该产品以人工智能选股模型为核心增强策略,结合风险模型和组合优化流程实现指数增强效果。该产品于2025年2月11日至2025年2月28日公开发售。

风险提示:

本文仅对所研究的基金产品情况进行分析,产品的统计情况可能随着时间和市场的变化以及统计方法不同而有差异;本文仅在合理的假设范围讨论,文中数据均为历史数据,基于模型得到的相关结论并不能完全准确地刻画现实环境以及预测未来;本文不作为任何产品的投资建议。(本文未特别说明,数据均来自Wind)

指数增强型基金,是布局Beta的同时追求额外Alpha的一类产品,即以沪深300、中证500等指数作为基准,在控制跟踪误差的同时,通过主动管理、量化选股、打新等手段增厚收益的一类基金。与纯被动指数基金相比,指数增强型基金有机会获取更高的风险回报;与主动型基金相比,指数增强型基金通过跟踪指数保证了beta收益的确定性,风格暴露和行业配置确定较高,该类基金整体具备透明度较高、费用相对低廉等特点。

回溯境内指数增强基金历史的规模变动。最早的指数增强型基金是于2002年发行的华安上证180指数增强基金(后变更为华安MSCI中国A股指数增强)。数量方面,2008年后,指数增强基金产品总数量整体维持增长趋势,但规模在之后多年没有明显突破。直至2017年以后,伴随着指数投资热潮,指数增强型基金迎来了规模及数量的共振增长。根据Wind,2024年末市场存量指数增强产品共298只,整体规模达2128亿元。

与此同时,指数增强型基金也尝试采取场内交易的创新模式,指数增强ETF应运而生,多只增强型ETF于2021年末问世。根据Wind,截至2024.12.31,指数增强ETF数量为33只,整体规模达79亿元。

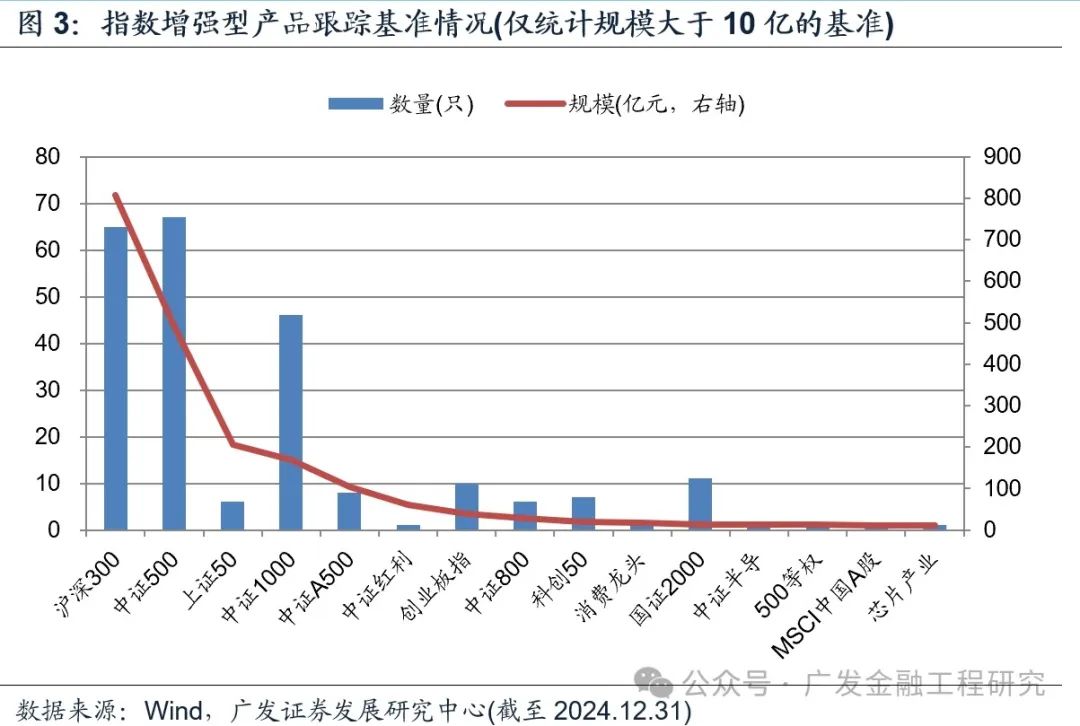

从跟踪基准来看,指数增强型基金主要布局沪深300、中证500等核心宽基指数。根据基金对应的跟踪指数进行细分,指数增强基金的规模及数量主要集中在沪深300指数、中证500指数。截至2024年末,跟踪沪深300、中证500的指数增强产品数量分别为65只、67只,对应规模分别为808亿元、494亿元,分别占指增产品规模的38%、23%。

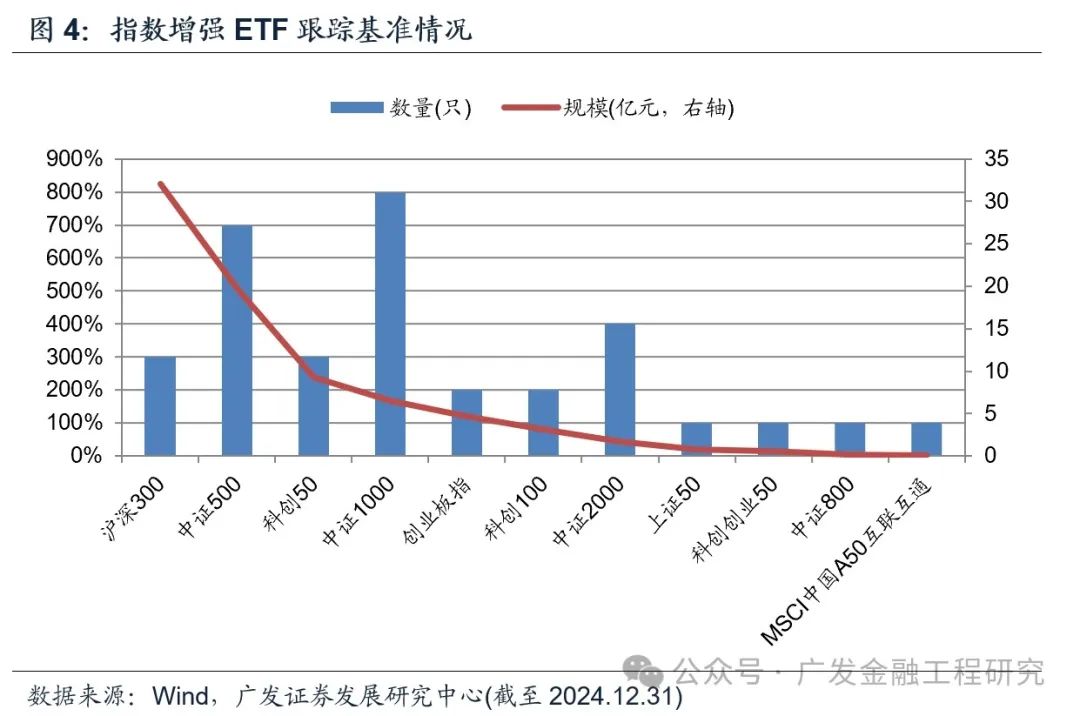

此外,指数增强型ETF除布局沪深300、中证500等核心宽基指数外,科创板块占比也相对较高。根据基金对应的跟踪指数进行细分,截至2024年末,跟踪沪深300、中证500、科创50的指数增强ETF数量分别为3只、7只、3只,对应规模分别为32亿元、20亿元、9亿元,分别占指数增强ETF总规模的41%、25%、12%。

由于指数增强产品主要跟踪宽基指数,本文以沪深300、中证500、上证50、中证1000指数为基准统计对应指数增强产品的年度超额表现。样本基金合并A/C类份额,剔除当前首日未成立的基金以及年内清盘的基金,最后统计产品分基准下的正超额比例及平均超额收益。

从年度超额表现来看,指数增强产品在2010年至2024年均有较好的超额收益表现。超额收益比例方面,2010年至2024年,大部分跟踪主要宽基指数的指增产品获得正超额;平均超额收益方面,2010年至2024年,不同基准下的指增产品均整体上获得正收益,其中2019年、2020年整体超额收益显著。

此外,指数增强ETF在2022年至2024年同样有较好的超额收益表现。超额收益比例方面,2023年至2024年,跟踪主要宽基指数的指增ETF均有正超额;平均超额收益方面,2022年至2024年,不同基准下的指增产品均整体上获得正收益,其中2023年、2024年整体超额收益显著。

第三次国九条发布,资本市场影响深远。第三次“国九条”明确规划了资本市场高质量发展的路线图与时间表,“五个必须”明确了资本市场高质量发展的内涵,加强党的领导、践行金融为民、全面加强监管、坚持市场化法治化原则,更加有力服务国民经济重点领域和现代化产业体系建设。此外,“新国九条”围绕进一步鼓励分红,完善分红体制做出进一步要求。其中,第一条“严把发行上市准入关”中明确上市时要披露分红政策,将上市前突击“清仓式”分红等情形纳入发行上市负面清单。第二条“严格上市公司持续监管”中,提出进一步强化上市公司现金分红监管,对分红优质公司加大激励,而对分红不达标的公司加大限制及风险警示,增强分红稳定性、持续性、可预期性。

国企市值管理政策有助于央国企高质量发展。2024年12月17日,为进一步推动中央企业高度重视控股上市公司市场价值表现,规范有序开展市值管理工作,提升上市公司投资价值,切实维护投资者权益,以更有力的行动举措促进资本市场健康稳定发展,国务院国资委印发了《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》(以下简称《意见》)。此次文件的发布,意味着两个首次,即:一是国资委、证监会首次陆续印发正式文件,分别对央企上市公司、上市公司市值管理进行规范和指导,对市值管理工作进行正向定义,提出系列要求;二是国资委、证监会首次联合推进市值管理、统一行动,从稳定资本市场重要力量的央企上市公司入手,发挥好带头作用,或意味着相关层面对资本市场在经济发展中重要性的重新定位,更加重视以资本市场促进科技创新、促进培育新质生产力和经济高质量发展。

证监系统“1+N”政策体系亮相,昭示监管护航资本市场高质量发展决心。4月12日,证监系统同步配套出台了26项新规,并首次提出了“1+N”政策体系框架的构想。明确了“1”就是意见本身,“N”就是若干配套制度规则,“1+N”政策体系的主线就是强监管、防风险、促高质量发展。这是一个相辅相成的有机整体,必须一体推进,系统落实。证监系统“1+N”政策体系的提出和实施,带来了多方面效益的未来可期:退市制度有望得到改革与完善,上市门槛有望得到提升与优化,减持规则有望得到规范与强化,交易监管有望得到加强与创新等。证监系统“1+N”政策体系的提出和实施,与国务院第三次“国九条”交相呼应、一脉相承,其本质都是资本市场政治性和人民性的体现,同时也标志着市场监管和风险防控进入了一个新的阶段。多措并举旨在平抑资本市场的异常波动,切实保护投资者尤其是广大中小投资者的合法权益,进而提振投资者的信心,为吸引更多的长线资金入场做准备。

(一)指数简介

上证综合指数由在上海证券交易所上市的符合条件的股票与存托凭证组成样本,反映上海证券交易所上市公司的整体表现。

指数基日和基点:

该指数以1990年12月19日为基日,以100点为基点。

样本空间:

上证综合指数的样本空间由在上海证券交易所上市的股票和红筹企业发行的存托凭证组成。ST、*ST证券除外;

选样方法:

上证综合指数选取所有样本空间内证券作为指数样本。

(二)下行风险:回撤较低,当前点位处于高性价比区域

从近十四年的年度回撤来看,上证综指回撤较低,下行风险较低。根据Wind,与创业板指、深证综指、沪深300、中证500、中证1000指数相比,2011年至2024年间,上证综指在大部分年份内最大回撤均处于领先地位,指数下行风险较低。

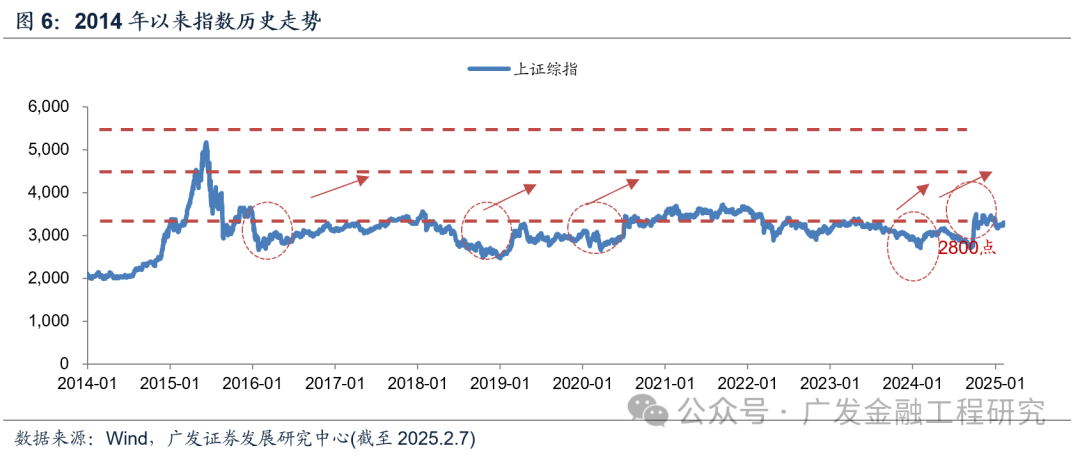

从近十年的指数表现来看,上证综指正处于适宜投资区间。根据Wind,从上证综指的历史走势来看,指数在3000点附近或以下多是高性价比投资区域,而在5000点以上往往是低性价比投资区域。当前上证综指正处于高性价比投资区域,适宜进行布局。

(三)指数分红:股息率为可比指数中上,一致预测下未来3年分红额保持增长

与其他可比宽基相比,近年来上证综指股息率处于可比指数中上游。根据Wind,2011年以来,与深证综指、创业板综指、沪深300、中证500、中证1000相比,上证综指历年股息率均在可比指数中上游。

假定成分股股息支付率仍保持2023年支付率不变,计算基于Wind一致预期下预计指数成分股未来三年的分红总额情况。从计算结果来看,指数成分股在24E、25E、26E预测的分红总额分别约18511亿元、20116亿元、21943亿元,结合历史分红数据,Wind一致预测下指数分红保持增长态势。

注:考虑到指数成分股Wind滚动180天预测下的可得性,本部分采用截至2024.12.31的成分股预测归母净利润

(四)成分股特征:市值跨度大,央国企占比高

从自由流通市值来看,上证综指市值分布较广,覆盖大中小市值股票,大市值风格突出。Wind数据显示,截至2025.1.27,指数成分股中流通市值小于50亿的样本共1520只,对应成分权重约15%;流通市值在50亿至500亿区间的样本共650只,对应成分权重约38%;流通市值大于500亿的样本共77只,对应成分权重约47%。

指数成分股央国企占比高,中特估属性突出,在当前国九条与市值管理政策的呵护下有望长期稳定发展。根据Wind,截至2025.1.27,从数量占比来看,上证综指内地方国企与央企数量约800家,占比约36%;从权重分布来看,指数成分股内央国企占比约62%,中特估属性突出且位于可比指数前列。本轮国企改革以提高核心竞争力和增强核心功能为目标,央国企并购重组、整合资源进程有所加快;在提振资本市场大背景下,央国企“市值管理”要求或被强化,央国企将更加重视上市主体的市场表现。

成分股分布方面,指数权重股集中度相对较高。截至2025.1.27,上证综指成分股数量约2247只,指数成分CR5、CR10、CR20分别为15%、23%、30%。从指数前二十大成分的申万行业分布来看,权重股主要集中在银行(13%)。

(五)行业板块:行业覆盖广,大金融板块权重高

上证综指成分股的行业分布较广,总共涵盖了31个申万一级行业,其中成分权重占比位列前三的一级行业有:银行(17%)、非银金融(9%)、电子(8%),上述行业合计占比约35%。以申万二级行业划分,上证综指成分股共涵盖130个申万二级行业,权重占比较高的行业为:国有大型银行Ⅱ(11%)、半导体(6%)、股份制银行Ⅱ(5%),上述行业合计占比约21%。

(六)财务指标:近年来盈利能力相对稳定,24年一致预测下营业收入与归母净利润增速高

2010年以来,上证综指历史ROA与ROE有所下滑,2016年来相对稳定。根据Wind,2016年来,指数ROA在1.4%浮动,ROE(平均)在10%上下。与其他板块的综合指数相比,近3年来上证综指的ROA低于创业板指、深证综指,与万得全A相近;近3年指数ROE(%)相对创业板指、深圳综指、万得全A。

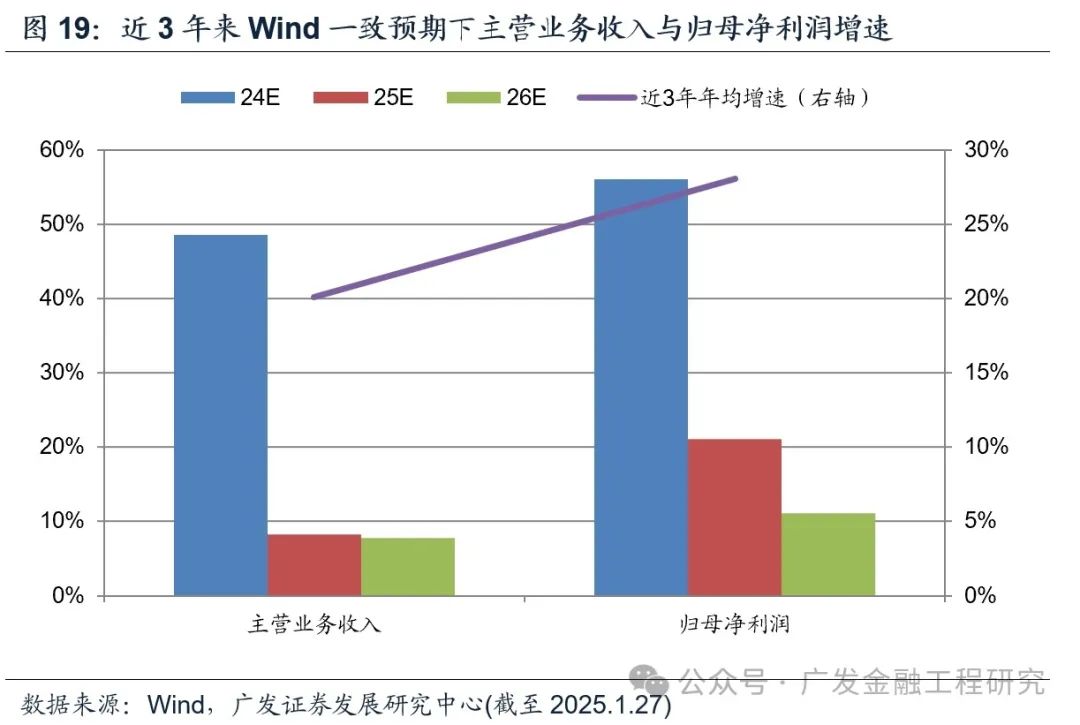

从盈利预测角度看,24年上证综指主营业务收入与归母净利润增速分别约49%、56%,为近三年内较高增速水平。根据Wind,营业收入方面,截至2025.1.27,2024年至2026年指数主营业务收入预测增速分别约为49%、8%、8%,24年预测下收入增长较快;归母净利润方面,截至2025.1.27,2024年至2026年指数归母净利润预测增速分别约为56%、21%、11%,24年同样保持较高的归母净利润增速。

(七)估值情况:近10年估值位于历史适中位置

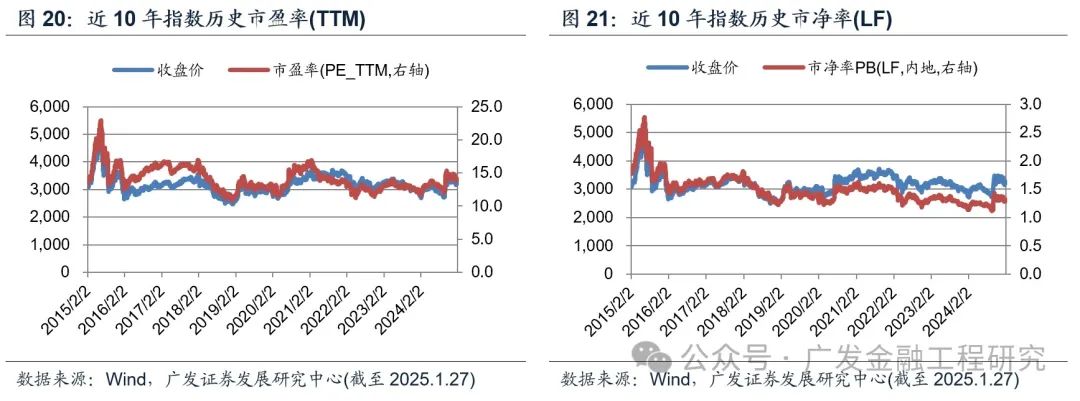

估值方面,指数的当期估值位于近10年适中位置。根据Wind,截至2025.1.27,该指数的PE(TTM)为14.07倍,PB(LF)为1.31倍,自2015.2.1以来,该指数目前PE(TTM)与PB(LF)分别位于历史56.75%、22.78%分位的位置。此外,从近3年、近5年的估值分位数来看,指数PE_TTM估值分别位于92.13%、73.21%分位;指数PB(LF)分别位于57.18%、39.82%分位位置。

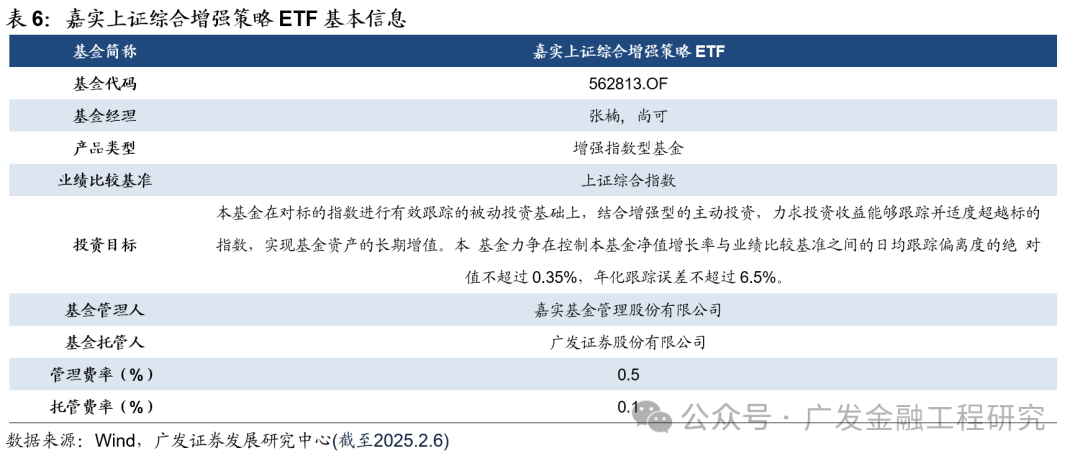

(一)产品信息

嘉实上证综合增强策略ETF(代码:562813,场内简称:上证增强,扩位证券简称:上证指数增强ETF)是追踪上证综合指数的指数增强型ETF产品。该ETF由嘉实基金发行,旨在对标的指数进行有效跟踪的被动投资基础上,结合增强型的主动投资,力求投资收益能够跟踪并适度超越标的指数,实现基金资产的长期增值。基金力争在控制基金净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值不超过0.35%,年化跟踪误差不超过6.5%。根据基金招募说明书,该产品于2025年2月11日至2025年2月28日公开发售。

(二)拟任基金经理

张楠先生,硕士研究生,13年证券从业经历,具有基金从业资格。中国国籍。2012年1月加入嘉实基金管理有限公司从事投资模型研究和投资组合管理工作,现任基金经理。根据Wind,截至2025.2.5,张楠先生在管产品共1只(统计主要份额),合计管理规模约1.76亿元。

尚可先生,博士研究生,4年证券从业经历,具有基金从业资格。中国国籍。2020年3月加入嘉实基金管理有限公司指数投资部任研究员。2024年1月任基金经理。根据Wind,截至2025.2.6,尚可先生在管产品共4只(统计主要份额,剔除联接基金),合计管理规模约10亿元。

(三)增强策略:人工智能选股模型

根据产品的招募说明书,该基金采用指数增强型投资策略,以上证综合指数为本基金的标的指数,在对标的指数进行有效跟踪的被动投资基础上,结合增强型的主动投资,力求投资收益能够跟踪并适度超越标的指数。该基金的核心增强策略如下。

增强策略由人工智能选股模型、风险模型和组合优化流程构成。

人工智能选股模型:基于人工智能监督学习方法,构建全市场选股模型。对盈利、成长、估值、质量、动量、流动性、波动、情绪、行为、预期、公司行为、文本类型信息、专利、治理等传统与另类的各种市场信息进行特征工程化,通过人工智能模型进行学习并建立模型。此方法论是建立在人工智能投资团队对全球股票市场异象深入的学术研究和长期的实践经验上。

风险模型和组合优化流程:基于资本市场基本理论和中国市场特性,根据中国股票市场数据构建基本面风险模型,通过人工智能选股模型的各类信号,设定预期的优化目标,控制各个维度上的主动敞口,并综合流动性冲击成本和交易成本,建立最终投资组合。

(四)分红特征与可行性

根据产品的招募说明书,基金收益分配规则如下:

1.每份基金份额享有同等分配权;

2.本基金收益评价日核定的基金份额净值增长率超过标的指数同期增长率达到1%以上时,基金管理人可以进行收益分配;

3.在符合上述基金分红条件的前提下,由基金管理人根据本基金特点自行约定收益分配次数,每次基金收益分配数额的确定原则为:使收益分配后基金份额净值增长率尽可能贴近标的指数同期增长率;若基金合同生效不满3个月可不进行收益分配;

4.基于本基金的性质和特点,本基金收益分配不须以弥补亏损为前提,收益分配后有可能使基金份额净值低于面值,即基金收益分配基准日(即收益评价日)的基金份额净值减去每单位基金份额收益分配金额后可能低于面值;

5.本基金收益分配采取现金方式;

6.法律法规或监管机关另有规定的,从其规定。

在不违反法律法规规定及基金合同约定的前提下,基金管理人可对基金收益分配原则和支付方式进行调整,不需召开基金份额持有人大会审议。

根据第二章第三节测算结果,上证综指成分股在24E、25E、26E预测的分红总额分别约18511亿元、20116亿元、21943亿元,历史来看呈增长态势,指数未来分红可行性较佳。

本文仅对所研究的基金产品情况进行分析,产品的统计情况可能随着时间和市场的变化以及统计方法不同而有差异;本文仅在合理的假设范围讨论,文中数据均为历史数据,基于模型得到的相关结论并不能完全准确地刻画现实环境以及预测未来;本文不作为任何产品的投资建议。