作者|远禾

数据支持|勾股大数据(www.gogudata.com)

2021年初,伊利股份市值达到3000亿元的高峰,此后就进入了长时间的下跌。

如今经历近四年的下跌之后,伊利股份市值近乎腰斩,跌至1700亿元左右。

然而,面临伊利的持续下跌,散户们却越跌越买。

2020年底,伊利股份股价正在朝着最高点攀登,此时伊利股份股东户数仅20多万。

2021年初,伊利股份达到3000亿高位后开始了大幅下跌,股东户数却随之飞速增长。

2021年达到阶段最低点之时,伊利股份的股东户数增长到了62万。

经历几年的持续下跌,伊利股份股东户数目前稳定在50万左右。

一方面,或许是因为套牢之后不愿放手,另一方面,或许他们仍在相信,伊利股份能够穿越周期,触底回弹。

面临乳品行业近几年的困境,对于伊利而言,挑战和机遇同时存在。

01

过往,伊利股份以业绩的稳定增长著称,十几年来营收利润均稳定增长,然而2024年开始,这种势头却开始失速了。

2024年前三季度,伊利营业收入887.33亿元,同比下降8.59%,这已经是伊利股份连续第四个季度,营收同比下滑。

尽管公司利润同比仍在保持增长,伊利股份2024年上半年的利润增长,主要还是来源于出售子公司股份的获益。

在伊利营收承压之时,用以衡量终端动销水平的合同负债也大幅下滑。

2024年前三季度,伊利合同负债为49.98亿元,同比减少了42.53%,对此,伊利股份曾在中报中表示,是本期预收经销商的货款减少所致。

也就是说,伊利的经销商进货意愿正在减弱。

综合来看,伊利面临的业绩压力不可谓不大。

但伊利的困境,并非只此一家。

放眼其他企业,2024年上半年,蒙牛的营收和净利同比分别下滑12.6%和19.03%,均跌至了四年来新低。分业务来看,蒙牛旗下四大细分产品,营收几乎全面下滑。

“乳企双雄”伊利蒙牛尚且都是如此,其他乳品企业面临的情况则更是严峻。

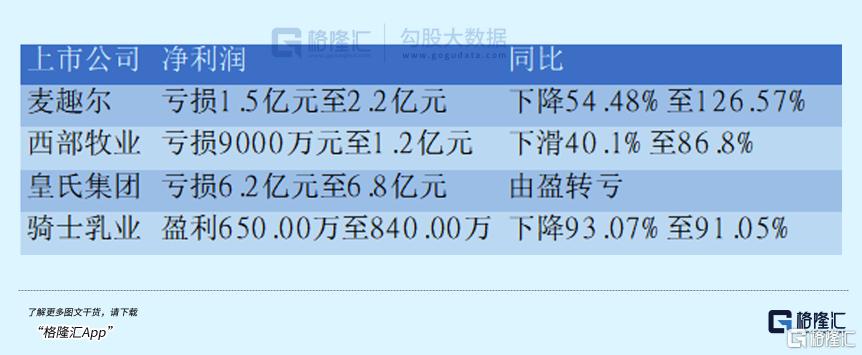

近期,大批乳企公布2024年业绩预告,几乎全线由盈转亏,维持盈利的乳企极为少见。

麦趣尔预计,2024年归母净利润亏损亏损1.5亿元至2.2亿元,同比下降54.48%至126.57%。皇氏集团预计,2024年归母净利润亏损6.2亿元至6.8亿元,同比转盈为亏。西部牧业预计,2024年归母净利润亏损9000万元至1.2亿元。

这一轮乳制品企业的集体下行中,伊利较为稳健的利润和利润率,甚至已经算得上表现优异。

伊利的单吨管理成本相较于整个行业低15%,同时,伊利的高端产品占比超50%,毛利率也相对较高,使得伊利的利润能够保持相对稳定。

从财务上来分析,伊利股份经营性现金流也常年处于百亿级别,账上货币资金足以覆盖全部有息负债,足以彰显伊利股份稳健的财务实力。

但伊利股份的稳健表现,仍旧难以抵挡行业整体的压力。

近几年来,乳制品行业遭遇了多重打击,不论是外部环境的变化,还是行业内部的调整,都使得行业上下游的乳企和牧企深陷漩涡,难以自拔。

这些亟待解决的问题,既是乳制品行业的困境,但同样也是乳制品行业走出困境的关键。

02

在乳制品行业,有着“三座大山”,供需关系、消费下滑、出生率。

归根结底,不过是供给和需求两个方面。

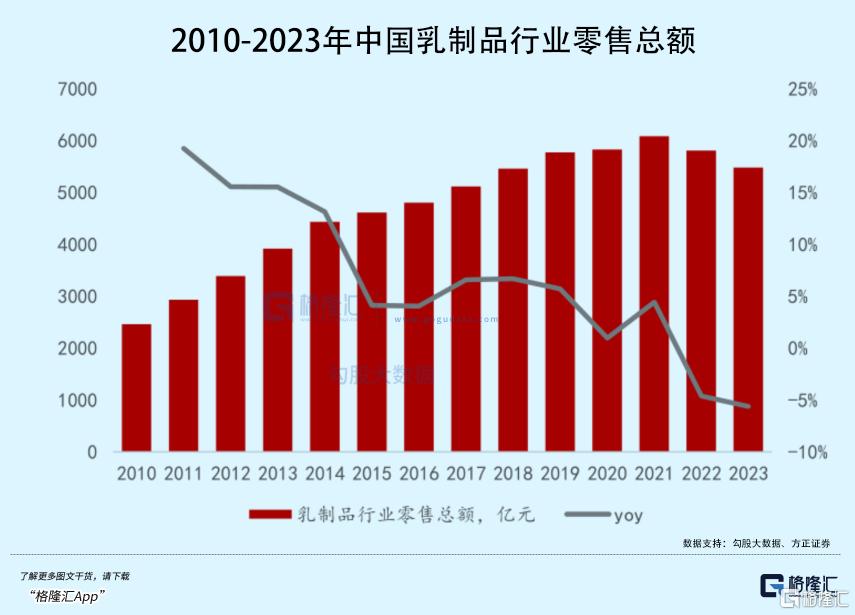

近几年来,乳制品行业面临最直接的压力是,供给过剩。

曾几何时,国内乳制品行业信奉“得奶源者得天下”。

2019年,原奶供应趋紧,价格扶摇直上,此后,又遭遇疫情,乳制品消费提升,导致“得奶源者得天下”成为乳制品企业的金科玉律,下游乳企纷纷布局上游奶源地。

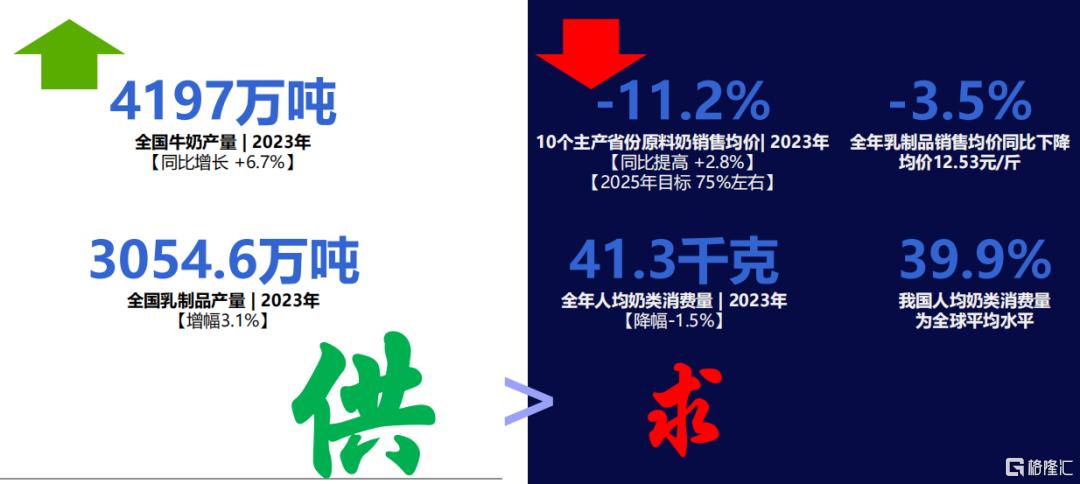

2021年至2023年间,国内牛奶产量年增速均在7%左右。

2023年中国牛奶产量一举达到4197万吨,提前两年完成了农业农村部在《“十四五”奶业竞争力提升行动方案》中“到2025年,全国奶类产量达到4100万吨”的目标。

在牛奶产量突飞猛进之时,2021至2023年间,乳制品消费增长却只有2%-3%,2024年我国奶类消费不增反降,全年同比下滑1.6%,导致乳制品行业持续供过于求。

中国奶业协会副会长李胜利曾表示,2023年,我国过剩生鲜乳量超过200万吨。

为了消化过剩产能,不少乳企加大喷粉量,将原奶制成奶粉以长期保存,但是收效甚微。

更本质也更直接的去产能措施是,淘汰牛只,因此,从2023年开始,“杀牛倒奶”之举开始在牧场中盛行。

从2023年开始,牧业已经淘汰超百万头牛,但随着奶牛单产的迅速提高,原奶总产量不降反升。

持续供过于求的现状,使得原奶价格在2021年8月达到4.38元/公斤的高点以后持续下行,2024年年底,原奶价格已经跌至3.11元/公斤价格的低点,跌幅近30%。

持续下跌的奶价使得全国奶牛养殖亏损面一度超过90%。

且正是由于前几年各大奶企对于牧场的建设,导致规模化牧场的占比提升,抗风险能力增强,使得本轮奶价下行周期相比以往拉得更长。

原奶价格持续下行,照理说应该降低下游乳制品企业的生产成本,提高利润,但上游乳制品行业面临的,是乳品消费市场疲弱,乳制品需求大幅下降,难以维持价格稳定。

尽管乳制品正变得老少皆宜,但毫无疑问,国内乳制品消费的主力仍是未成年人。

伴随着出生率的逐渐下降,人口老龄化逐渐加剧,乳制品的未来消费群体逐渐减少,而老年人对于乳制品的消费能力和消费意愿又较低,乳制品的需求正在被抑制。

《中国乳业》杂志社测算,2020年一段、二段、三段婴幼儿配方奶粉年需求量减少超过13万吨。

在2021-2025年间,婴配粉销售额的年均增长率为3.9%,显著低于2015-2020年的6.5%。

而婴幼儿奶粉消费市场的承压,未来又势必随着时间推移逐渐扩散至少儿、青少年乃至成人的乳制品消费市场。

根本上来说,中国的历史文化、饮食传统与西方国家截然不同。

在西方国家,乳制品是不可或缺的“必选消费”,但对中国大部分消费者而言,由于长期以来的饮食习惯和文化,牛奶对于国人而言,一直都只是“可选消费”。

2024年上半年,乳企开启价格战促销后,乳制品消费量仍未有明显反弹,可以见得,国内乳制品消费习惯的培育仍有较长的路要走。

不过,在经历过去几年的低迷之后,转机或许也正随之到来。

2024年,全国奶牛存栏量减少5%,中小牧场淘汰率超30%,预计2025年下半年,原奶价格有望企稳回升。

行业库存压力的缓解,势必有助于伊利以及一众乳制品企业一定程度上摆脱目前的困境,寻找新的增长机遇。

在未来的增长上,乳制品企业也仍有较大增长空间。

2023年中国人均消费乳品42.4千克,仅为世界平均水平的三分之一、亚洲平均水平的50%,仍处在较低区间。

随着消费者健康意识的提升,预计到2025年和2030年,我国人均乳制品消费有望突破45公斤和50公斤,接近世界人均水平的40%。

且目前乳制品消费仍聚集于一二线城市,农村人均奶类消费量仅为全国平均水平的57%。放眼未来,下线市场将成为推动乳制品消费市场保持增长的关键。

同时,目前乳制品企业的竞争仍大多聚集于常温白奶,且市场已经趋于成熟,而其他乳制品如低温鲜奶,正快速增长。

到2026年,我国低温鲜奶市场规模有望达到1566亿元,在液态奶中的占比达到39%。

而随着乳制品种类的拓宽,消费者的需求或将进一步被激活。

03

结语

目前,伊利股份市盈率仅14.40倍,相较于其上市以来平均市盈率已经处于相对低位。

近几年来,公司分红也非常慷慨,2019年到2023年,分红比例均在70%以上,近十二个月股息率达到4.42%,甚至超过一些银行股。

某种意义上讲,伊利股份已经具有相当高的性价比。

不仅如此,经历与蒙牛多年的竞争,现如今的伊利在营收、利润及市值上,相对于蒙牛均有了不小的优势。

随着行业格局不断变换洗牌,作为行业头部的伊利也能从中收获一些退出的中小乳企的份额。

但从行业整体看,乳制品消费增速低迷的情况仍旧没有改变,人口结构变化的危机仍旧存在,对于伊利乃至其他乳制品企业而言,如何激活需求,仍旧是整个行业亟待解决的问题。(全文完)

金坛小溪

典型的多出30万户散户持股,股价能涨?