YNTW.COM2月12日,在迪拜举办的国际糖业会议上,一知名行业分析师发布了一份关于印度2024/25榨季食糖产销存的分析报告。该报告不仅对本榨季印度食糖产量进行了更贴近现实的评估与调研,还对2024/25年度印度乙醇转化生产情况做出了新的预测。

为了让大家更直观地了解他的核心观点,分析师在报告中用下图进行了总结概括:

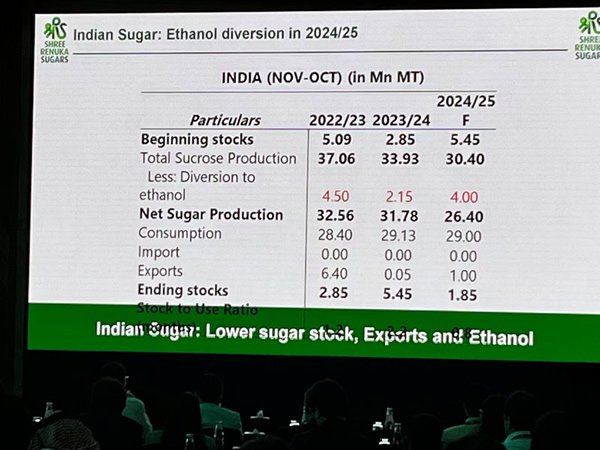

翻译为中文的意思如下:

印度2024/25年度(11月-10月)食糖平衡表(单位:万吨)

项目2022/23年度2023/24年度2024/25年度预测期初库存509285545蔗糖总产量370633933040转产乙醇450215400净糖产量325631782640消费量284029132900进口000出口6405100期末库存285545185库存使用比285545185

解读:

上述表格清晰地展示了印度糖业在乙醇转移背景下的市场变化趋势,并对2024/25年度做出了预测。整体来看,这份数据突显了印度糖业正面临“减产、库存下降、出口减少以及乙醇转产增加”的态势。

首先,该分析师的报告显示:印度食糖总产量和净糖产量持续下降,乙醇转产后净产糖量仅为2640万吨,低于印度国内年度食糖消费量。印度乙醇参合汽油的“E20”计划需保证足够的乙醇产量(在汽油中掺混20%的乙醇),2024/25年度食糖用于转产乙醇的数量提升至400万吨,远高于上年度的215万吨。

其次,2023年开始印度限制食糖出口,截至2025年初,只开放了100万吨的食糖出口配额,食糖出口量几乎降至冰点,即便如此,印度食糖期末库存和库存使用比的大幅下降,尤其是在2024/25年度的预测值,敲响了警钟。这意味着印度糖的市场供应将趋于紧张,库存缓冲能力降低,更容易受到突发事件的影响。如果实际产量进一步低于预测,或者消费量超出预期,可能会导致其糖价上涨,甚至引发供应短缺的风险。

最后,该报告提醒政策制定者和市场参与者需要密切关注这些趋势,主动采取措施应对可能出现的市场波动,确保印度国内糖的稳定供应,尤其是需要关注乙醇政策对糖业的长期影响,平衡食糖需求和乙醇需求。

以上内容仅为个人观点,欢迎留言交流指正!