今日(2月18日),化工板块开盘后持续发力上攻,截至11:14,反映化工板块整体走势的化工ETF(516020)场内价格涨幅达到1.13%。

成份股方面,锂电、农药、氟化工、合成树脂等板块部分个股涨幅居前。截至11:14,圣泉集团大涨超4%,润丰股份、天赐材恩捷股份涨超3%,巨化股份、卫星化学涨超2%,东方盛虹、宝丰能源等多股涨超1%。

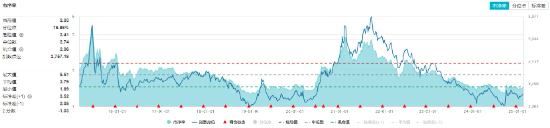

值得注意的是,今年以来,化工板块表现优于A股主要指数。Wind数据显示,截至昨日收盘,化工ETF(516020)标的指数细分化工指数年内累涨2.03%,跑赢上证指数(0.12%)、沪深300指数(0.32%)等A股主要指数。

注:细分化工指数近5个完整年度收益率分别为2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。

消息面上,2024年3月高层印发《推动大规模设备更新和消费品以旧换新行动方案》以来,消费品以旧换新政策持续加力。商务部最新统计数据显示,1月份全国消费者购买12类家电以旧换新产品179.3万件,假期前4天,重点零售企业家电销售额同比增长在10%以上。

值得重点关注的是,化工行业是众多消费品重要的上游原料行业,或将较大程度获益于以旧换新政策的持续发力。

中信建投指出,当前消费电子行业复苏,行业景气度回升,“以旧换新”政策撬动替换大市场,被动元件需求数量激增,或可关注被动元件及上游原材料行业投资机会,尤其是上下游一体化企业,充分享受全产业链升级红利。

从估值方面来看,当前或为化工板块较好配置时机。Wind数据显示,截至昨日收盘,化工ETF(516020)标的指数细分化工指数市净率为2.03倍,位于近10年来16.86%分位点的低位,中长期配置性价比凸显。

展望后市,国海证券表示,展望2025年,中国和美国财政政策有望加码,欧洲部分装置加速退出,化工有望迎来补库周期。中国优势企业的成本和效率优势已经非常稳固,且仍在持续扩张产能,中国优势企业已经进入了市占率提升阶段,产能的扩张对业绩的拉动确定性相对较强,龙头企业或已经进入了业绩长周期向上的阶段。

银河证券表示,供给端,近几年化工行业资本开支及在建产能增速趋于放缓,但预计存量产能及在建产能仍需时间消化。需求端,2025年随政策刺激效果逐渐显现、终端产业回暖动能逐步转强,内需潜力有望充分释放,看好2025年化工品的结构性机会及行业估值修复空间。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

注:需要特别提醒的是,近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

图片及数据