核心观点:震荡冶炼端陆续复产,产量增速较快,但修复力度尚在市场预期内,下游后期排产增幅更多表现出需求具有韧性,但难言超预期强势,整体来看,锂价打破区间仍需驱动发酵,基本面端,短期内关注复产速度及后续累库情况,扰动方面,关注可能发酵的地方环保相关事项。

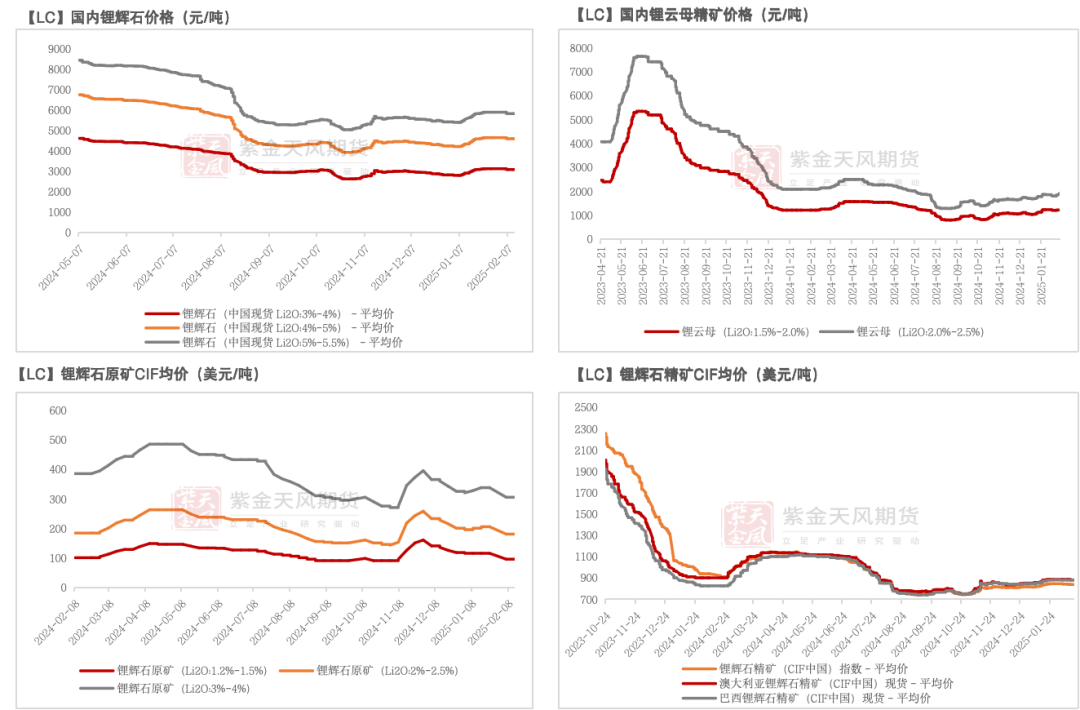

碳酸锂现货价格:偏空池级碳酸锂现货价格-1400元/吨至7.63万元/吨。

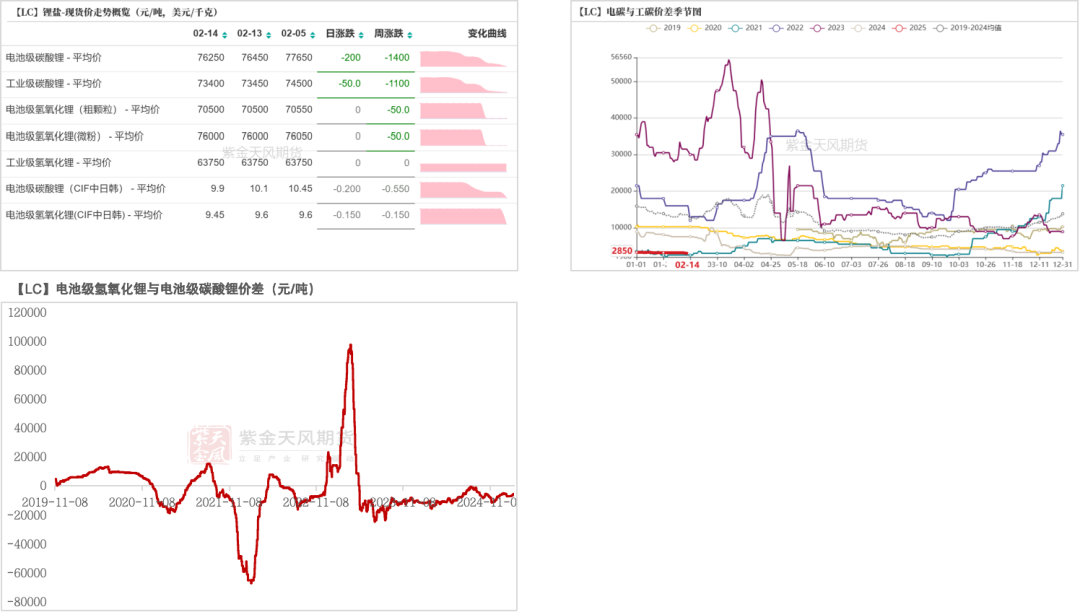

月差:中性暂无强驱动。

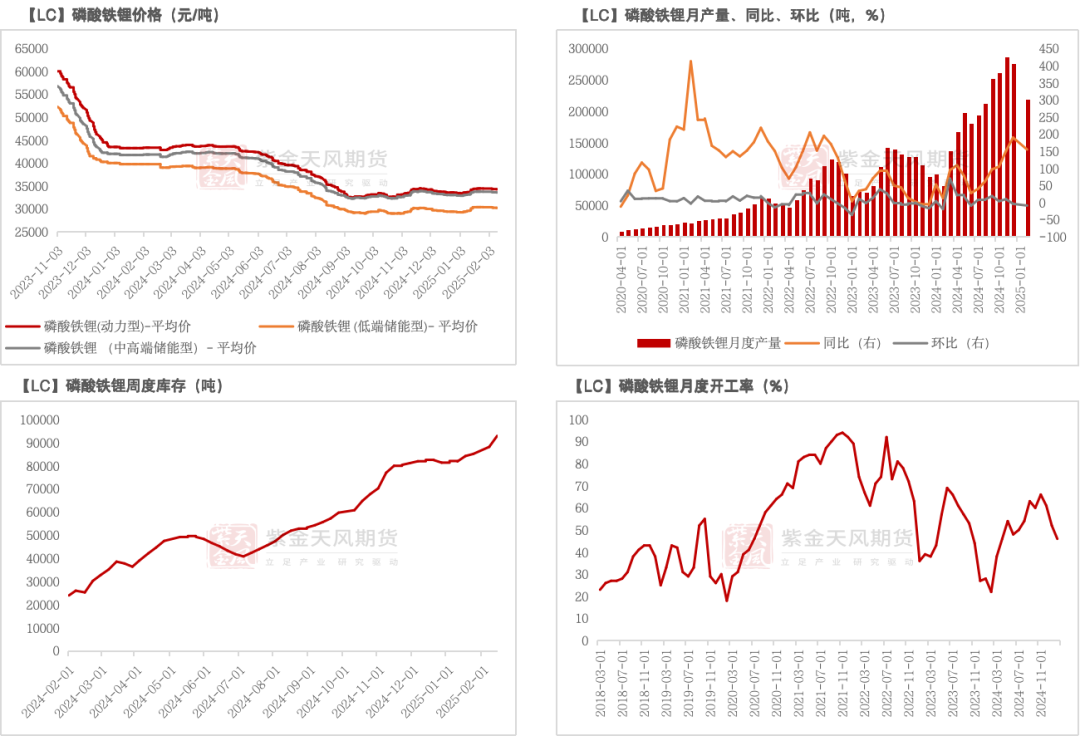

锂矿-港口库存:偏多截至2月14日,国内主港贸易商库存、及仓库待售总库存较2月7日-0.2至5.1万吨。

锂矿-进口价格:偏空澳大利亚、巴西锂辉石精矿CIF价格环比分别-5、+0美元/吨至880、880美元/吨。

锂矿-国内价格:中性上周国内锂辉石精矿5%-5.5%价格环比-85元/吨;国内锂云母精矿2.0%-2.5%价格环比+40元/吨。

碳酸锂-产量:偏空上周国内碳酸锂产量环比+2120吨至14612吨。

碳酸锂-利润:中性上周外购锂辉石生产碳酸锂利润环比+252元/吨至-3306元/吨,外购锂云母生产碳酸锂利润环比+1386元/吨至-10881元/吨。

碳酸锂-库存(含仓单):偏空截至2月13日,碳酸锂总库存环比+1647吨至109333吨,其中冶炼厂、下游、其他碳酸锂库存分别+2132、-1005、+520吨至36107、30915、39311吨。

三元-利润:偏空上周523型三元材料生产利润环比+240至-11325元/吨,811型生产利润环比+225至-18175元/吨。

三元-产能利用率:偏空上周三元开工环比减少1.54个百分点至45.46%。

三元-库存:偏空截至2月14日,三元材料周度库存环比+383吨至12539吨。

磷酸铁锂-库存:偏空截至2月14日,磷酸铁锂库存环比+4740吨至92880吨。

平衡&展望

上周总结:上周碳酸锂期货价格震荡下跌,期间出现澳港停运扰动,但其对碳酸锂供应实际影响有限,盘面反应平平。基本面方面,供应端,锂矿库存位置持于低位,价格相对稳定;冶炼端陆续复产,产量增速较快,但修复力度尚在市场预期内,关注后续增量情况。需求端,下游正极材料、电池端2月排产均有下降,但考虑到2月整体可生产日实有减少,排产下滑程度暂未超预期,同时结合初步调研情况,3月正极、电池排产环比增长在10%-20%的区间内,但由于2月产量基数较小,3月排产增幅更多表现出需求具有韧性,但难言超预期强势。整体来看,锂价打破区间仍需驱动发酵,基本面端,短期内关注复产速度及后续累库情况,扰动方面,关注可能发酵的地方环保相关事项。

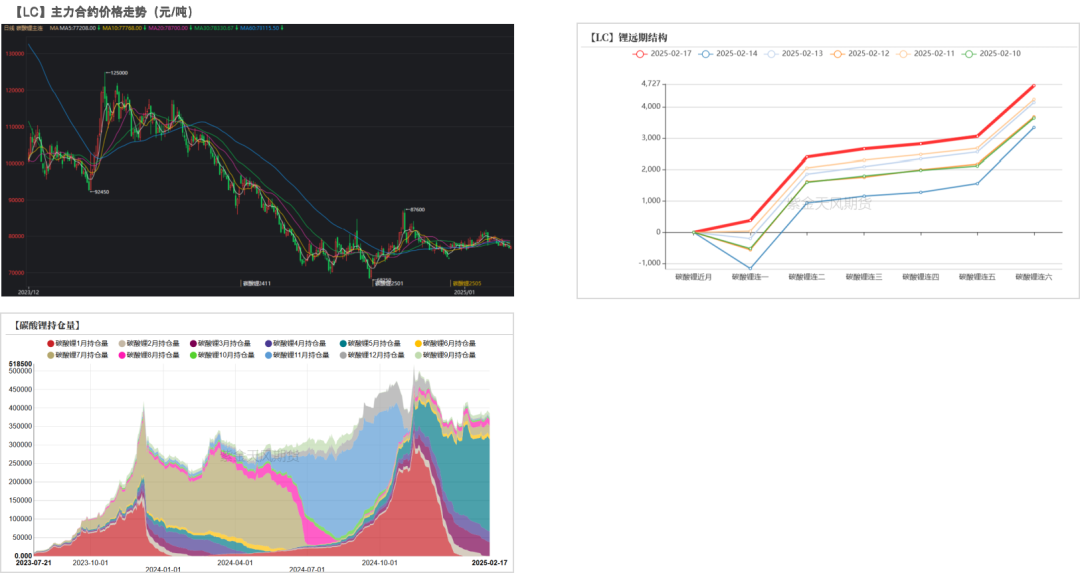

碳酸锂价格:期现均有走跌

期价震荡走跌

上周碳酸锂期货价格震荡下跌,LC2505合约开于77600元/吨,收于76780元/吨,期间高点79460元/吨,低点76660元/吨,整体跌1.31%。

现货报价下跌电/工价差环比收敛

上周现货价格小幅下跌,价差方面,电/工碳价差环比收敛300元/吨至-2850元/吨,电池级氢氧化锂/碳酸锂价差收敛1000至-5750元/吨。

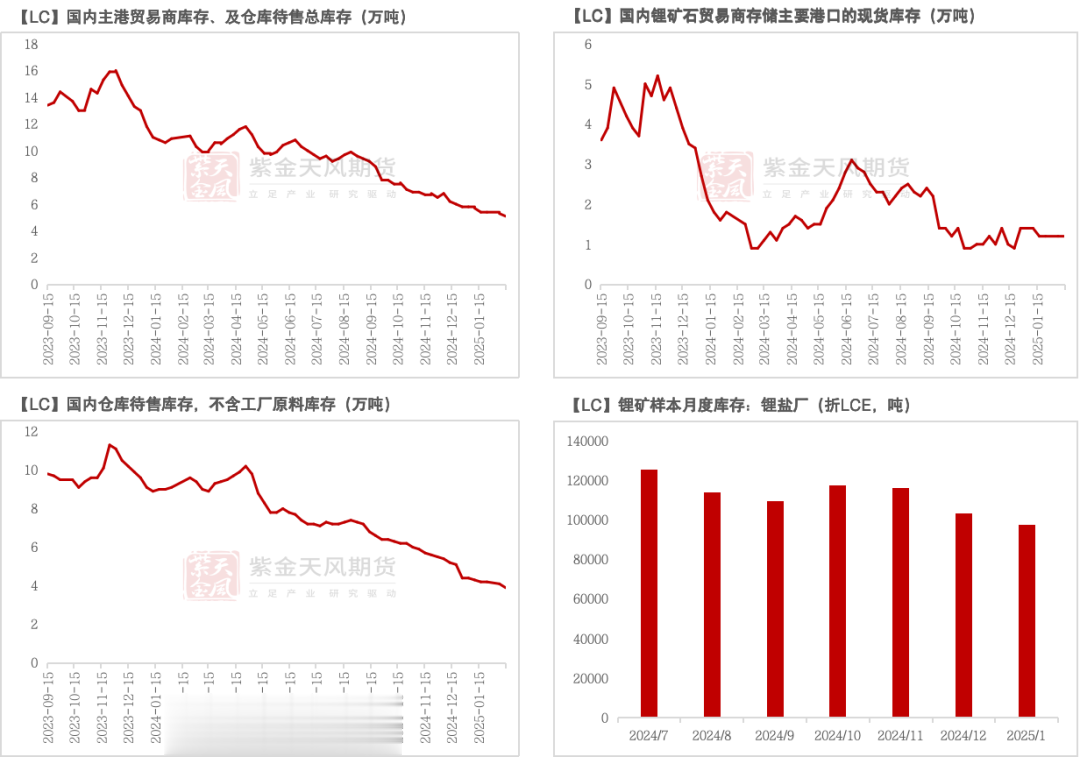

锂矿:

国内现货报价下调、港口库存环比减少

国内锂辉石现货价格环比小幅下调

上周国内锂矿现货、进口锂矿价格下跌。其中:

国内锂辉石精矿3%-4%、4%-5%、5%-5.5%价格环比分别-60、-95、-85元/吨至3015、4490、5725元/吨;国内锂云母精矿1.5%-2.0%、2.0%-2.5%价格环比分别+10、+40元/吨至1215、1915元/吨。

进口锂辉石原矿1.2%-1.5%、2%-2.5%、3%-4%CIF价格环比分别+0、+0、+0美元/吨;澳大利亚、巴西锂辉石精矿CIF价格环比分别-5、+0美元/吨至880、880美元/吨。

锂矿港口库存、锂盐厂原料库存环比减少

上周国内锂矿港口库存环比减少。

截至2月14日,国内主港贸易商库存、及仓库待售总库存较2月7日-0.2至5.1万吨。

其中,国内锂矿石贸易商存储主要港口的现货库存环比持平于1.2万吨,国内仓库待售库存(不含工厂原料库存)环比-0.2至3.9万吨。

工厂原料库存方面,截至2025年1月,锂盐厂原料库存共97421吨,环比减少5828吨。

中游:产量修复

复产速度较快

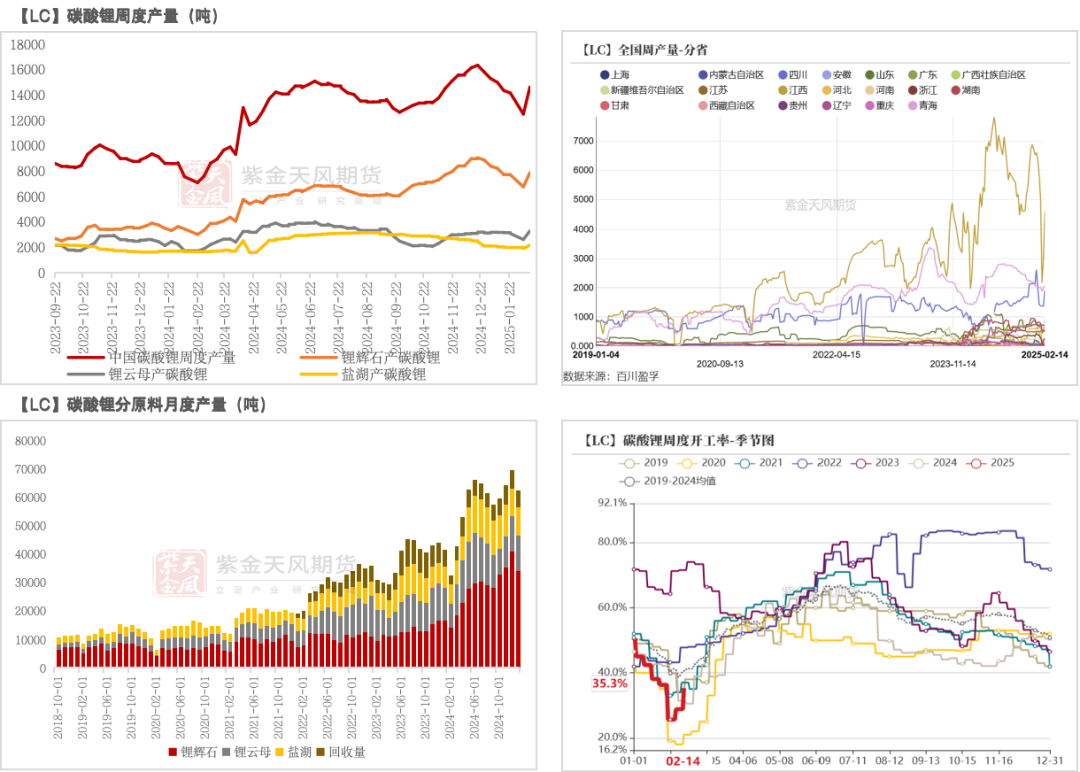

周度产量方面,上周国内碳酸锂产量环比+2120吨至14612吨。其中辉石产、云母产、盐湖产碳酸锂分别+1110、+680、+268吨至7864、3280、2158吨(SMM)。分地区来看,青海、江西、四川周产环比分别+85、+1645、+534吨至2080、4638、1912吨;周度开工率环比+6.6个百分点至35.3%(百川盈孚)。节后冶炼厂陆续复产,叠加江西大厂重启锂业务,周产总量环比增速较快。

月度产量方面,2025年2月产量环比预计增加840吨至63330吨,环比增加1.3%,其中辉石产、云母产、盐湖产、回收产碳酸锂分别-680、+2710、-900、-290吨至33410、15250、8940、5730吨(SMM)。

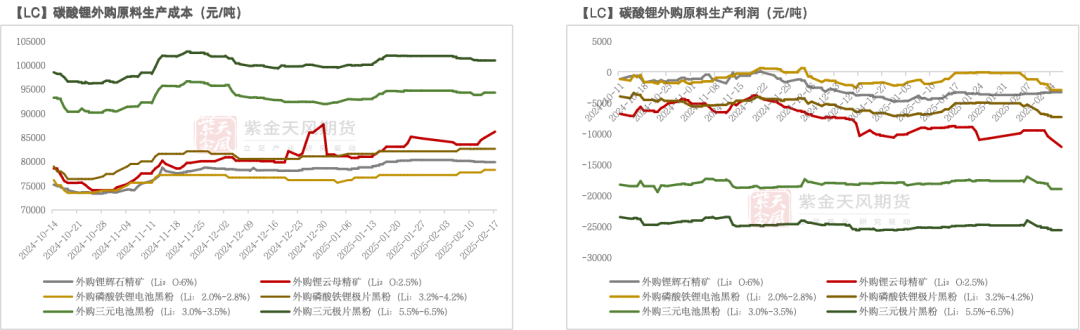

外购锂矿生产成本、利润窄幅波动

外购锂辉石精矿(Li_2O:6%)生产成本环比-252元/吨至79861元/吨,利润环比+252元/吨至-3306元/吨。

外购锂云母锂云母精矿(Li_2O:2.5%)生产成本环比+1387元/吨至84903元/吨,利润环比+1386元/吨至-10881元/吨。

外购磷酸铁锂电池黑粉(Li:2.0%-2.8%)生产成本环比+531.2元/吨至78250元/吨,利润环比-1731.2/吨至-2950元/吨。

外购磷酸铁锂极片黑粉(Li:3.2%-4.2%)生产成本环比生产成本环比+0元/吨至82622.22元/吨,利润环比-2000元/吨至-7322.22元/吨。

外购三元电池黑粉(Li:3.0%-3.5%)生产成本环比+0元/吨至94278元/吨,利润环比-2000元/吨至-18978元/吨。

外购三元极片黑粉(Li:5.5%-6.5%)生产成本环比-422.5元/吨至100944.98元/吨,利润环比-1577.5元/吨至-25644.98元/吨。

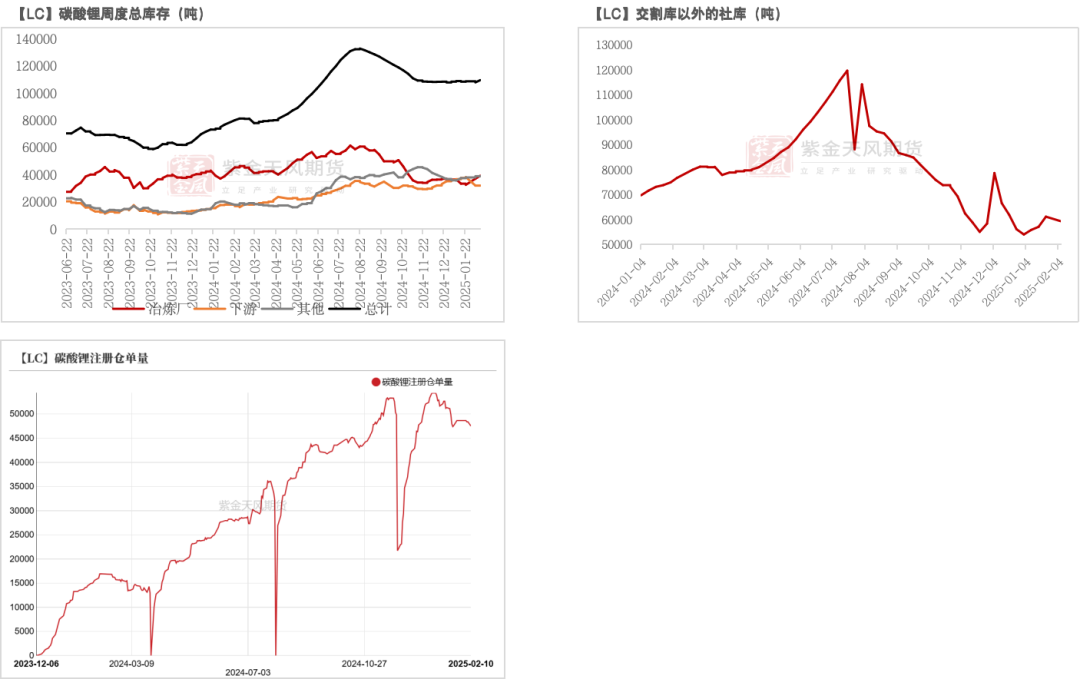

库存总量环比基本持平(SMM)

总库存方面,截至2月13日,碳酸锂总库存环比+1647吨至109333吨,其中冶炼厂、下游、其他碳酸锂库存分别+2132、-1005、+520吨至36107、30915、39311吨。

注册仓单方面,截至2月14日,注册仓单共45933吨,较2月7日减少2454吨。

正极:2月产出环比预计下滑

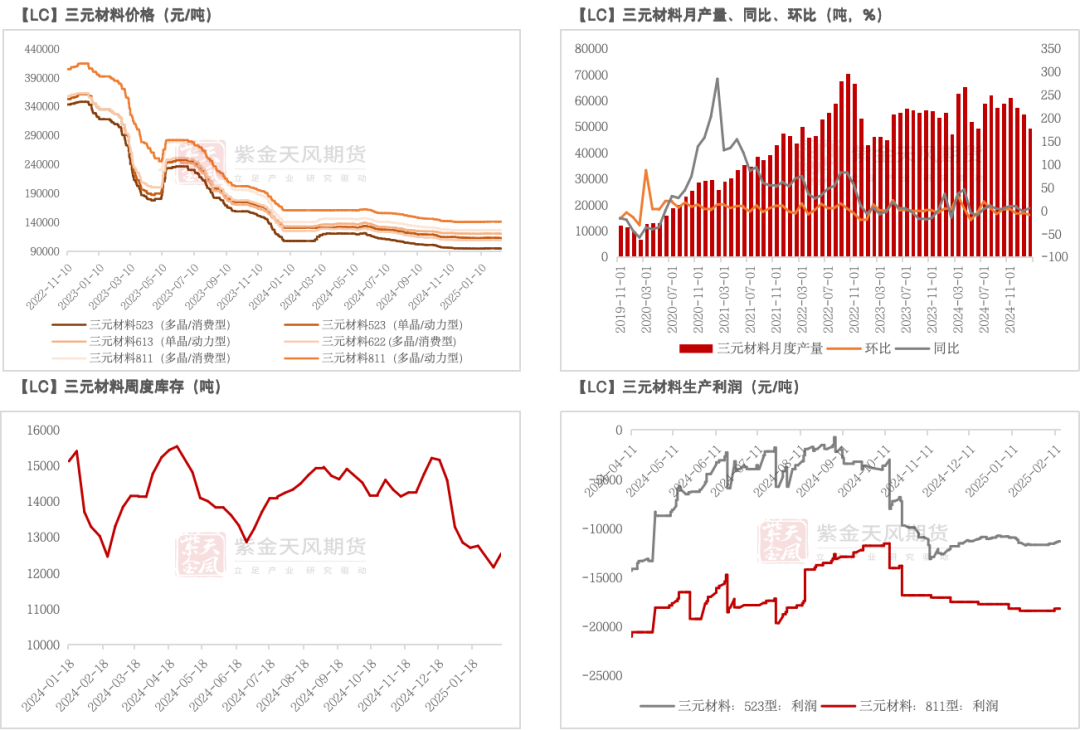

三元材料:2月产量环比继续下降

上周三元材料不同产品价格波动在-420/吨至-20元/吨左右。

2月三元材料产量预计达49355吨,环比减少5225吨、-9.6%,1月三元材料产量为54580吨,环比减少2430吨、-4.3%,低于月初预期(SMM)。

截至2月14日,三元材料周度库存环比+383吨至12539吨。

2月14日较2月7日,523型三元材料生产利润环比+240至-11325元/吨,811型生产利润环比+225至-18175元/吨。

磷酸铁锂:2月产量环比减少

上周动力型、低端、中高端磷酸铁锂价格分别-250、-240、-250元/吨.

截至2月14日,磷酸铁锂库存环比+4740吨至92880吨。

磷酸铁锂2月产量预计达218070吨,环比减少21567吨、-9%,2月开工率预计为46%,环比减少6个百分点。1月产量239637吨,环比减少36243吨、-13%。

钴酸锂、锰酸锂2月开工环比小幅下降

钴酸锂2月产量预计达6690吨,环比减5%,开工率预计达52%,环比减少2个百分点至48%。1月产量达7040吨,环比减少6.6%,略低于月初预期。

锰酸锂2月产量预计达10175吨,环比减少155吨、-1.5%。1月产量达10330吨,环比减少1752吨、-15%,1月开工率达30%,环比减少5个百分点。

电池:库销比稳定

产量:2月电池产出环比减少

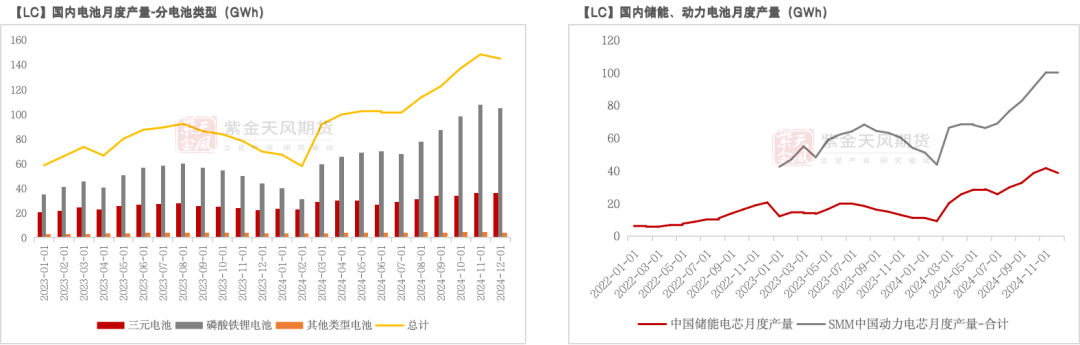

国内电池2月总产量预计达116.62GWh,环比减少9.88GWh。1月总产量达126.5GWh,环比减少13.44GWh。

2月三元电池、磷酸铁锂电池产量预计分别达30.02、82.55GWh,环比分别-2.3、-7.82GWh。

国内储能电池2月产量预计达29.69GWh,环比减少3.05GWh,动力电池2月产量80.8GWh,环比减少6.69GWh

库存:成品库存总量呈上行趋势库销比稳定

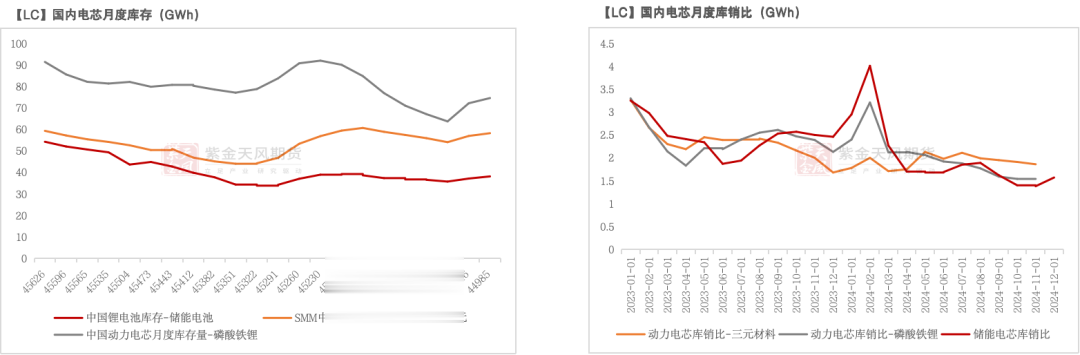

今年国内电芯成品库存量整体呈上行趋势,截至12月,国内储能电池、动力电芯库存分别为48.5、156.7GWh,环比分别+0.3、+6.1GWh。

2024年1-11月,国内电芯库销比整体呈现下行态势,电芯厂库存水平相对合理,库存压力暂不显著。12月储能电芯库销比环比小幅走高。