技术,加速渗透!

AI眼镜作为集成视听、语音等多种感知交互的端侧硬件,有望成为AI技术应用落地的最佳载体之一。

此前,2025的CES大会上,雷鸟、影目科技、闪极等公司的新品AI眼镜已经悉数亮相。

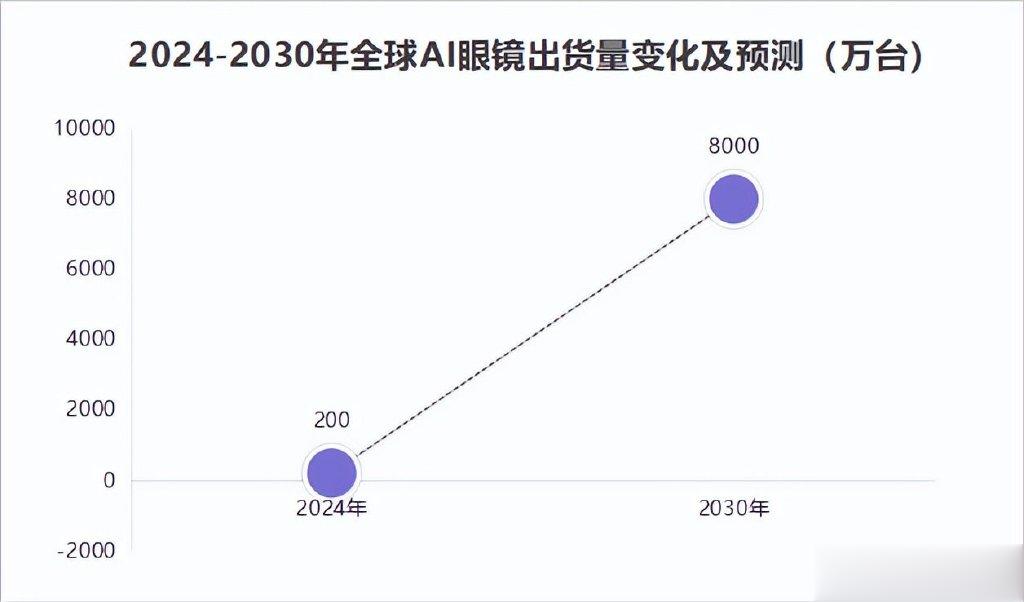

据预测,2024年全球AI眼镜销量约200万副,预计2025年将进一步增长至400万副。伴随技术迭代、降本增效,预计2030年全球AI眼镜出货量可增长至8000万副,仍是广阔蓝海。

新技术的渗透和迭代,往往给行业带来不少增量空间,新能源车浪潮下,三花智控、拓普集团的辉煌还历历在目。

当下,端侧AI的应用,也将给瑞芯微、兆易创新、歌尔股份、水晶光电等公司带来新的业绩增长点。

其中,水晶光电值得一提。

水晶光电是国内光学元器件龙头,产品矩阵非常丰富。

消费电子领域,具备潜望式微棱镜、手机滤光片等光学产品,同时聚焦HUD、AR光波导等新技术,逐步向车载光学、AR光学领域开始新技术的布局。

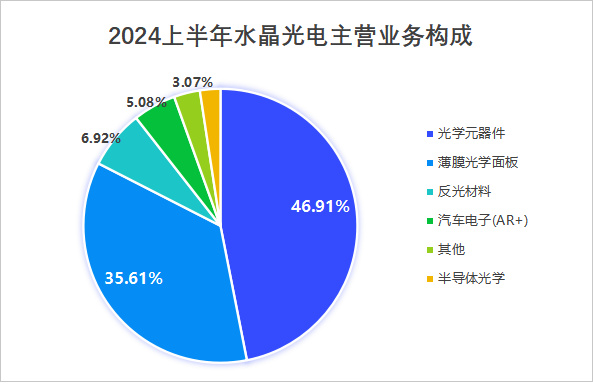

2024上半年,光学元器件、薄膜光学面板依旧是公司最主要的收入来源,营收占比分别为46.91%、35.61%。

公司是全球第一家具备四重反射棱镜量产能力的供应商,客户覆盖华为、苹果、小米等知名手机厂。不仅如此,2023年水晶光电滤光片全球市占率高达21%,成功登顶第一。

不仅如此,公司的业绩增长也很稳健。

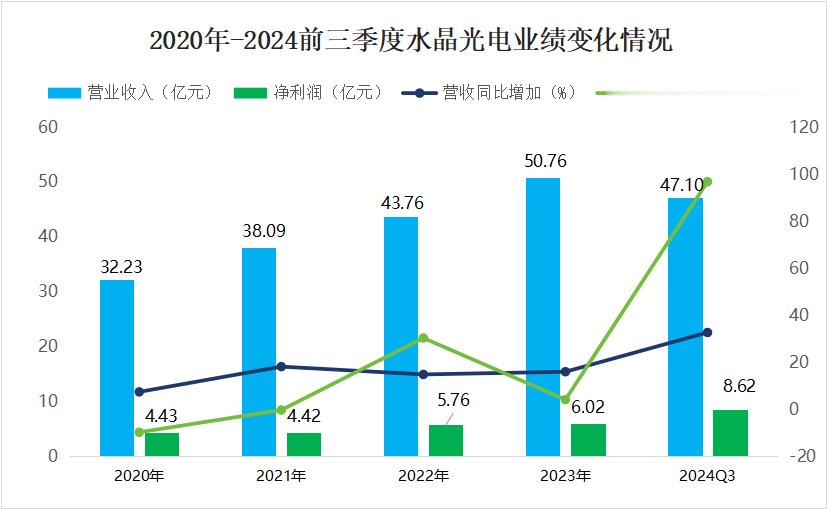

2020-2023年,公司营收从32.23亿增至50.76亿,净利润从4.43亿增至6.02亿。2024年前三季度,公司净利润同比增速达到96.77%,几乎翻倍。

要知道,近年来水晶光电业绩增长比较稳健,没有出现过韦尔股份、长川科技等公司,净利润大起大落的问题。这种情况下,公司依旧实现了利润的翻倍增长,可见其实力之强悍。

业绩增长的同时,公司盈利能力也在提升。

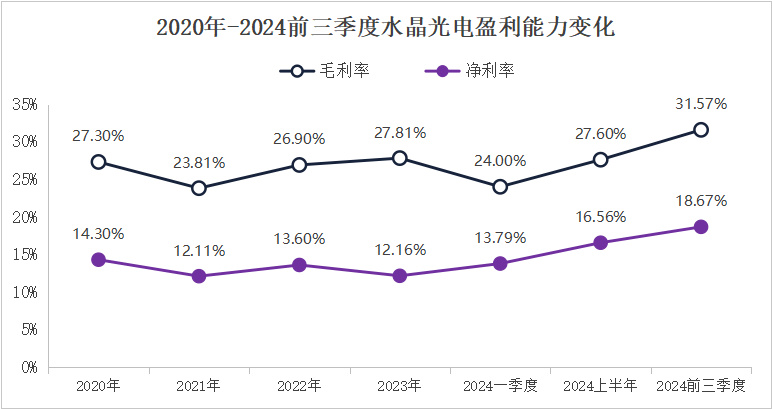

由于产品良率的提高、设备利用率的改善,水晶光电毛利率提升明显。

2024年第一季度,公司毛利率仅有24%,到了第三季度,直接增长到31.57%,接近2016年和2017年的高位水平。

受益于毛利率的增长,公司同期净利率也从13.79%增至18.67%,提高了近5个百分点。

可业绩端、盈利端的增长,还不足以显示出公司的全部实力。

在此之外,水晶光电还手握三大法宝!

1.押注AI,布局光波导技术。

ChatGPT、DeepSeek等大模型的持续迭代,加速了AI眼镜的落地进程。

而AR眼镜作为AI技术在硬件端的载体之一,有望实现快速放量。预计2023-2027年,全球AR眼镜出货量将从51万台快速增至500万台。

光波导技术可以将AI/AR眼镜中发射的光线,传导到人眼当中,在清晰度显示、解决重影问题上具备明显优势,已成为未来AR眼睛的主要方案之一。

目前,Lumus公司垄断了反射光波导绝大部分专利,水晶光电与其建立稳定合作关系。另外,水晶光电还与德国肖特加强合作,共同开发应用在AR眼镜上的高折射玻璃,已经实现技术布局。

2.HUD产品,卡位新能源。

除了AI眼镜,新能源汽车也是水晶光电拓展业绩增长点的又一重要领域。

预计2023-2035年,国内L2-L3级别智驾渗透率将从42%提升至81%,实现跨越式增长。伴随高阶智驾渗透率的提升,汽车HUD出货量也将逐步增长。

HUD抬头显示是汽车智能化的重要配置,多用在挡风玻璃处,可以投影汽车时速、导航等驾驶信息。目前,AR-HUD产品技术壁垒、价值量最高,成为技术演进的主要方向。

水晶光电是国内第一家、大批量生产AR-HUD的供应商,具备多项技术专利,客户覆盖理想、上汽、宝马等多家海内外车厂。

预计2024-2030年,国内前装AR-HUD数量将从44万套突破至250万套。水晶光电作为2023年市占率排名第一的AR-HUD本土供应商,业绩有望随之放量。

除HUD抬头显示外,新能源汽车领域,水晶光电还布局了车载摄像头、激光雷达视窗片等产品,也已经与部分整车厂展开合作。

3.消费电子领域,技术优势明显。

微棱镜和滤光片,都是潜望式摄像头的核心部件。

潜望式摄像头听起来有点复杂,可以将其理解成,被竖直放在手机里的长焦摄像头。

比传统的手机镜头清晰,同时又能节省空间,但生产难度大价值量普遍较高,基本搭载于iPhonepro等高端机型中。

水晶光电是国内第一大滤光片生产商,2023年又实现四重反射棱镜首次量产落地,完成从0-1的突破,技术优势明显,已经成功对接业内多家客户。

另外,2024年来国内智能手机出货量已经连续4个季度实现同比正向增长,回暖迹象明显。公司在消费电子领域龙头地位稳固,有望受益于行业景气度回升,实现新一轮业绩的释放。

当然,水晶光电能在AI、消费电子、新能源领域拥有这3大法宝,离不开其对研发的重视。

2019年水晶光电的研发费用还只有1.58亿,到了2023年,公司研发费用已经增长至4.24亿。与此同时,研发费用率也从5.28%一路攀升至8.35%,推进其产品和技术的快速进步。

最后,总结一下。

水晶光电作为国内光学元器件龙头,在产品技术、客户、市占率方面具备明显优势,且在人工智能、消费电子、新能源汽车领域手握3大法宝。

当下正处AI眼镜放量前夕,公司已完成光波导技术布局,未来有望受益于端侧AI的渗透,实现新一轮业绩增长。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!