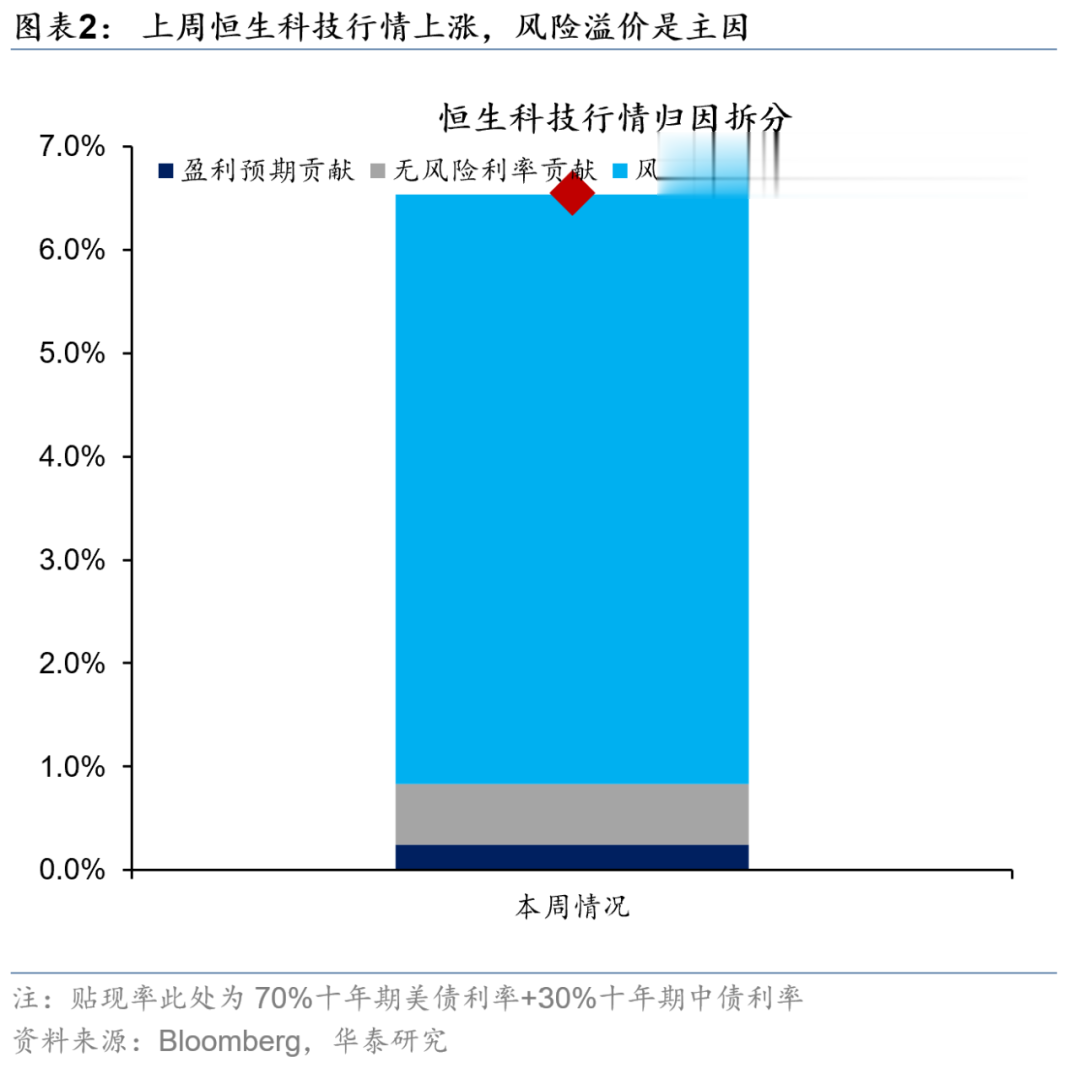

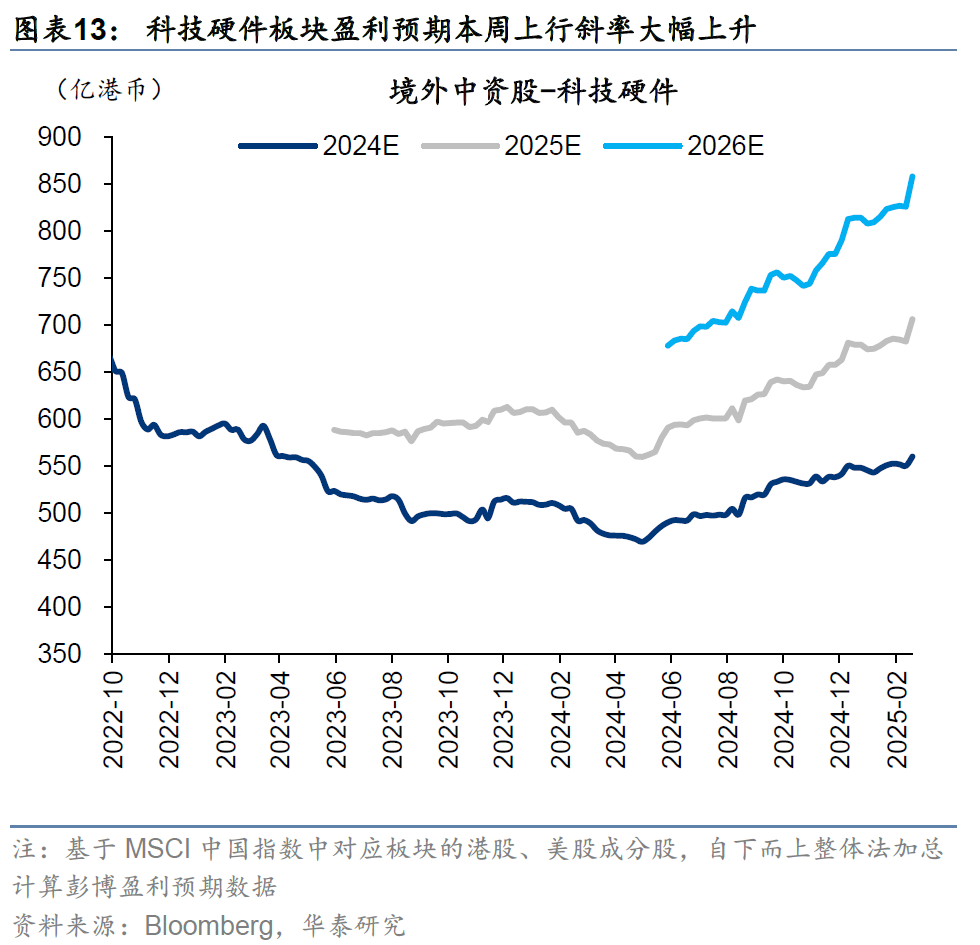

阿里财报是本轮中国资产重估的又一“里程碑”,推动市场逻辑从风险偏好驱动转向盈利预期/验证驱动。其强劲的业绩表现和资本开支指引,与港股互联网和科技硬件板块盈利预期上修形成相互印证,为科技股价值重估提供了有力支撑,推动周五热点进一步扩散。同时海外流动性边际宽松、俄乌局势边际缓和等都将提振风险偏好,为中国资产重估提供助力。资金面上,上周南向和外资均有流入,后续密切关注海外资金回流节奏。配置上,继续看好科技重估行情,如互联网及科技硬件,此外关注热点扩散的潜在趋势,如电信,以及受益于AI发展、存景气上行和政策边际改善空间的创新药等。

阿里财报超预期或成为本轮行情又一里程碑

周四阿里发布财报,Q3财季超预期,单季度营收、营业利润同比+8%、+53%,AI相关产品收入连续六季度三位数同比增长,从逻辑上来看,财报及指引超预期:1)为科技股重估逻辑提供了坚实的盈利支撑和远期CAPEX指引,头部企业业绩验证支持下市场或从风险偏好驱动转向盈利预期/盈利验证驱动;2)基本面实质性改善或将为重视数据验证的主动型外资提供明确的买入逻辑,周五阿里带动的盈利验证行情热度已外扩至中国电信、哔哩哔哩等;3)往前看,市场未来或根据财报与CAPEX节奏复制美股23-24年的交易逻辑,未来需关注盈利成长持续性,产业周期是否全面革命需观察。

外部环境改善为中国资产重估提供助力

外部环境近期也有所改善,为港股上行提供顺风。第一,联储FOMC会议纪要公布,本次会议新增了联储官员对停止QT的讨论,市场或预期流动性环境将在此后边际宽松。第二,日本Q4GDP超预期回升,1月日本核心CPI同比上涨3.2%创19个月新高,数据发布后日元升值0.5%,市场预计日本年内加息预期上升2bp至37bp。考虑到日本工资通胀良性循环仍然稳固,2025年日本经济仍有望维持修复态势,或对美元指数形成压制。第三,俄乌冲突或有望进入谈判的新阶段,地缘不确定性下降可能有助于市场风险偏好回暖,但俄乌冲突实质性缓和仍需观察。

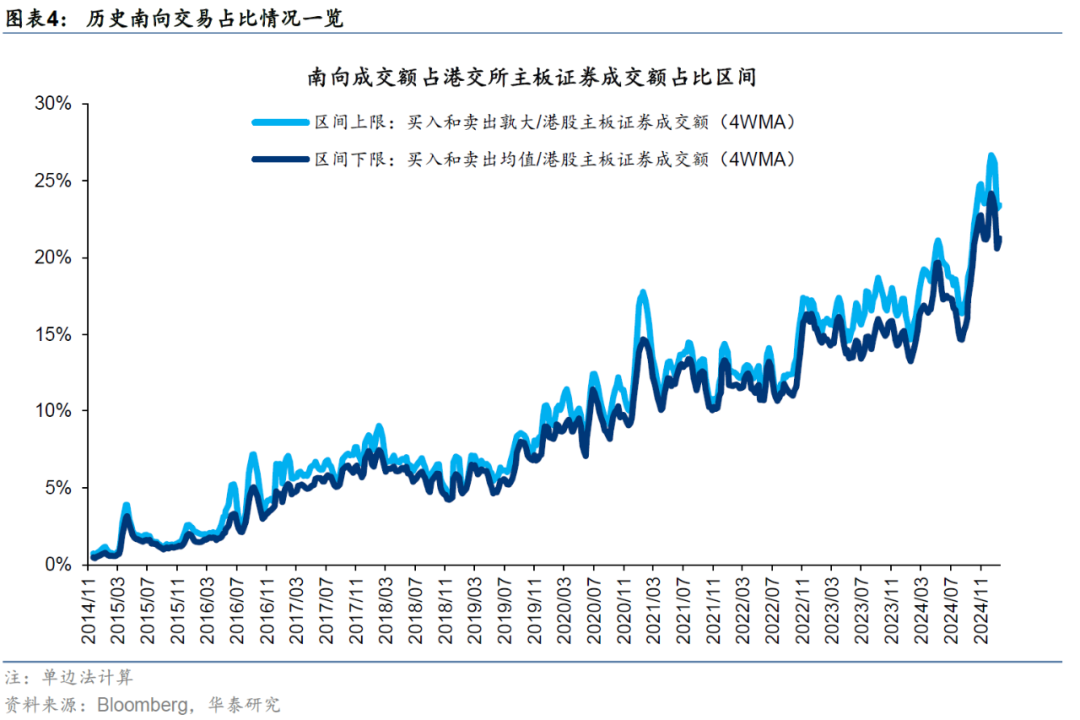

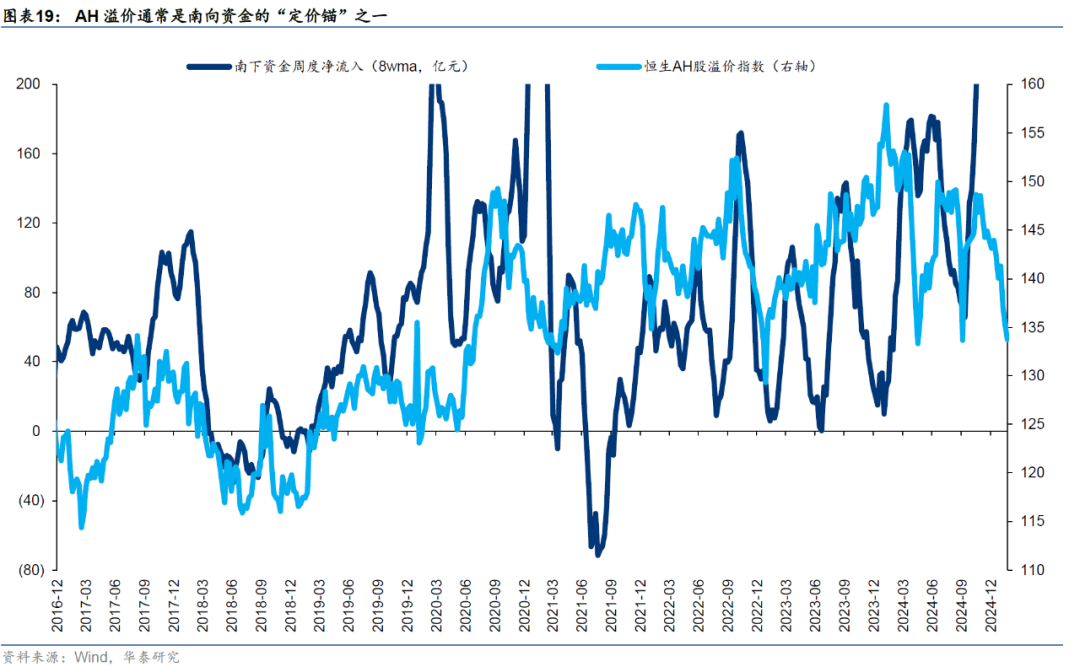

外资流入有所加快,南向资金买入创2021年来新高

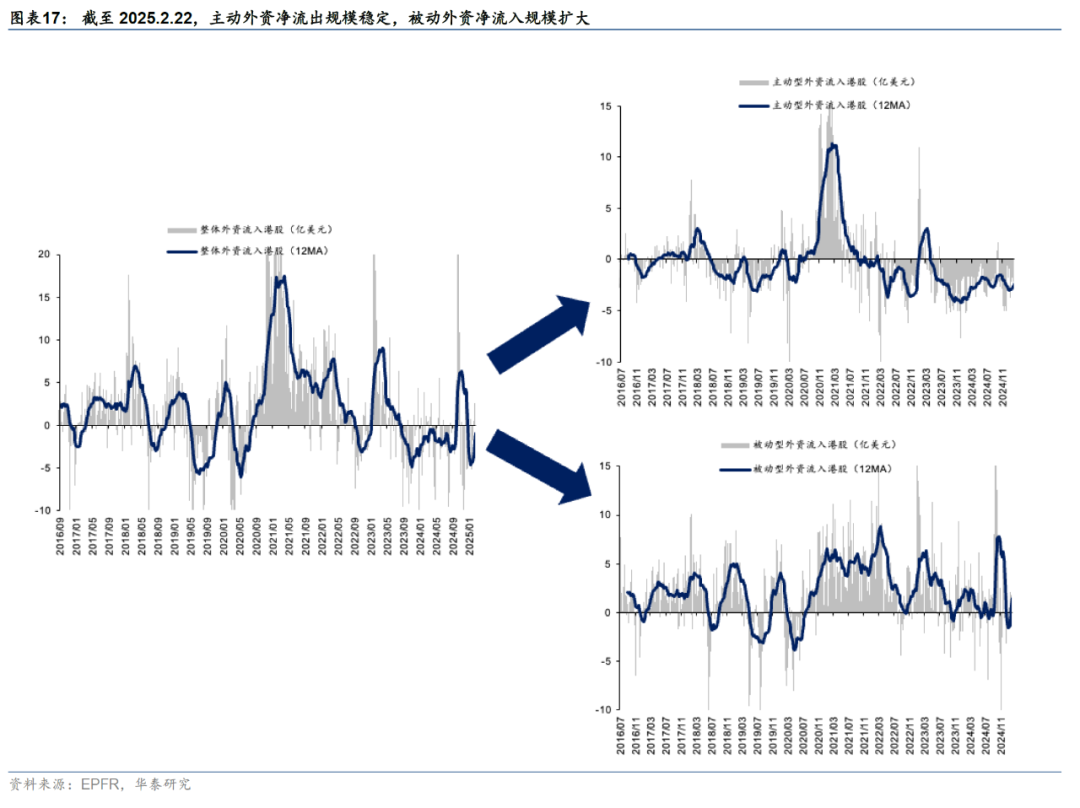

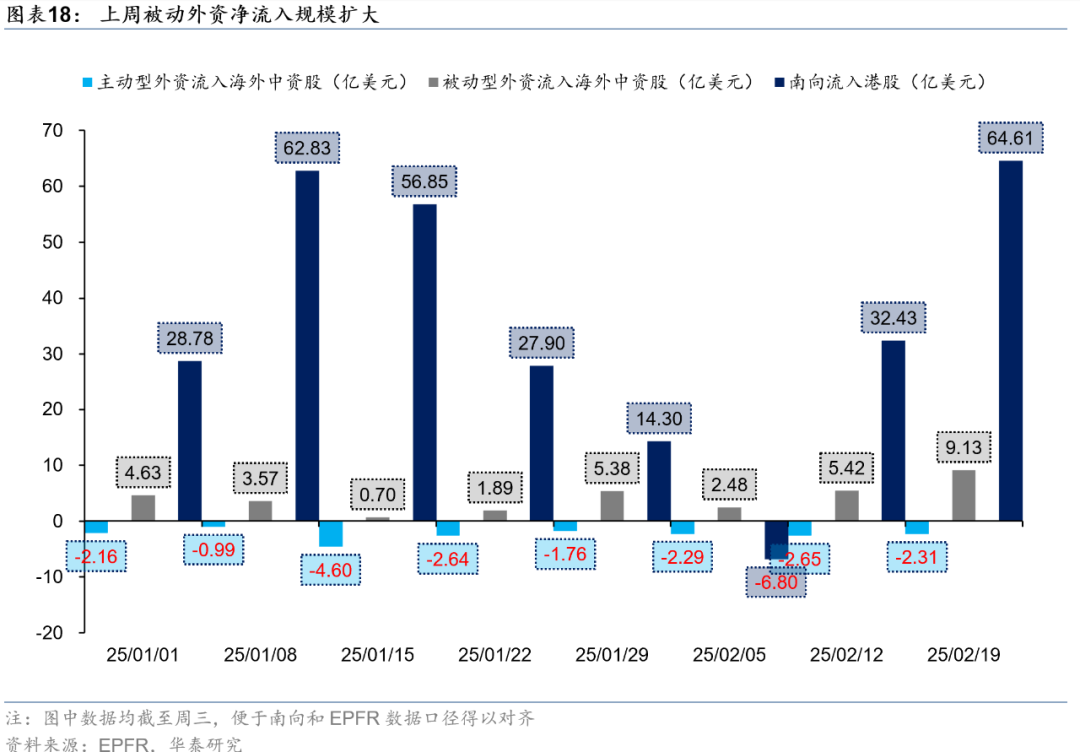

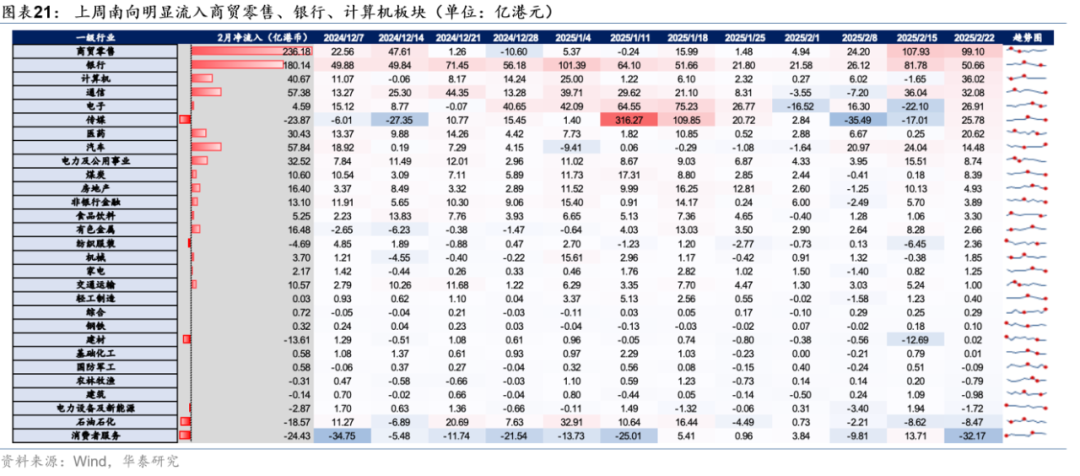

资金面上,外资方面截至周三,EFPR口径下外资净流入海外中资股6.8亿美元:1)主动型外资流出2.3亿美元,其中部分主要投向美国市场和亚洲除日本市场的主动型外资在上周已开始回流中国资产,需关注此后主动型外资流入持续性;2)被动型外资净流入9.1亿美元,规模较前一周大幅扩张。南向资金方面,上周南向资金净流入约480亿元,规模创2021年2月来新高。截止周三,南向资金主要流入商贸零售(主要为阿里巴巴)、银行(建设银行)、计算机(迈富时),流出消费者服务(美团-W)。空头方面,过去一周恒指沽空占比11.0%,近期略有上升。

配置:继续看好科技重估行情,关注热点扩散的潜在趋势

往前看,阿里财报超预期或成为本轮中国资产重估的又一“里程碑”,市场或由交易逐步转向由盈利预期/盈利验证驱动的中长期资产配置,行情扩散下本轮或更加可持续。中期维度,我们继续看好中国科技股价值重估行情演绎。结构上,维持哑铃型配置思路:1)配置在DeepSeek发布催化下盈利预期有所上修的港股互联网与科技硬件标的,把握中国科技股价值重估机会;2)挖掘受益于AI产业发展、自身具备景气上行或政策面边际改善且有空间的板块,如港股创新药;3)盈利预期相对稳健的红利标的,同时在科技重估扩散行情下有受益机会的,如通讯等,仍可作为底仓配置选择。

风险提示:地缘不确定性,美国优先投资政策,科技板块拥挤度。

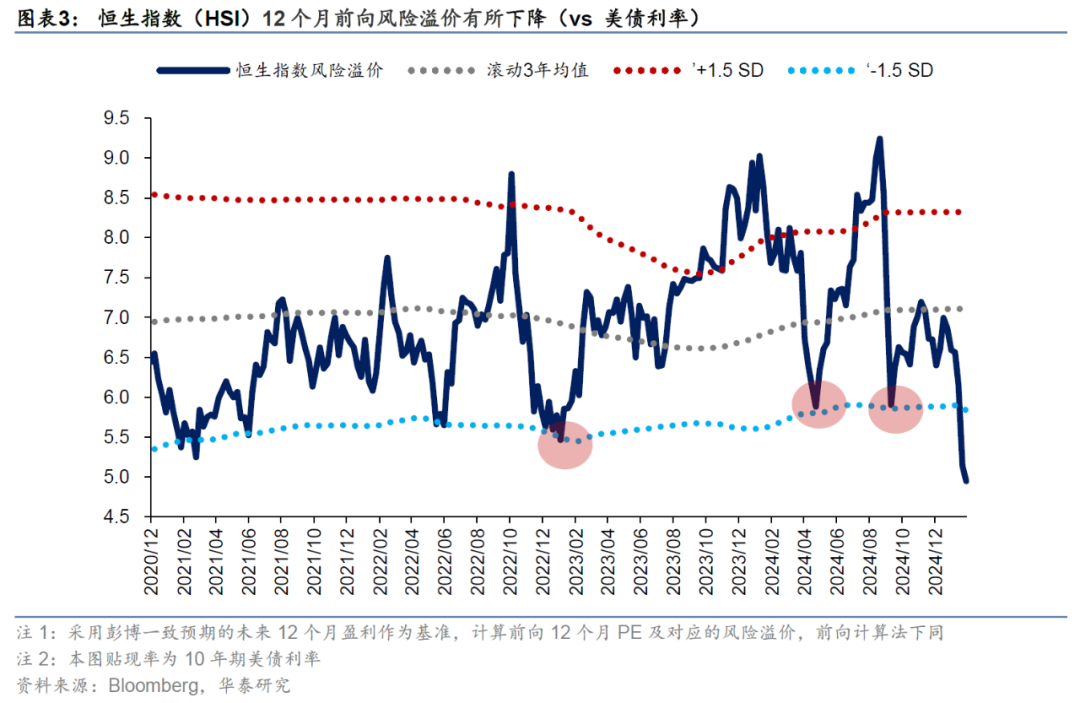

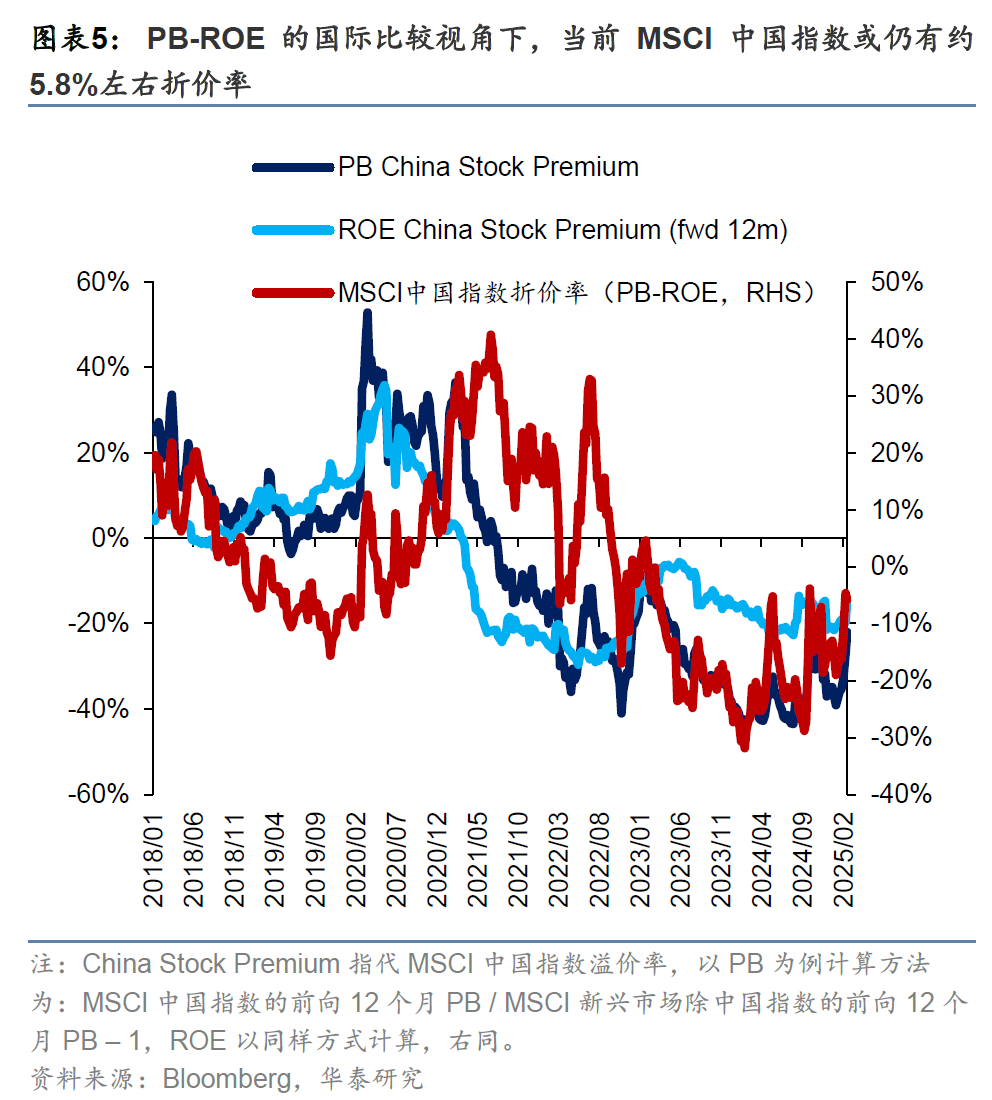

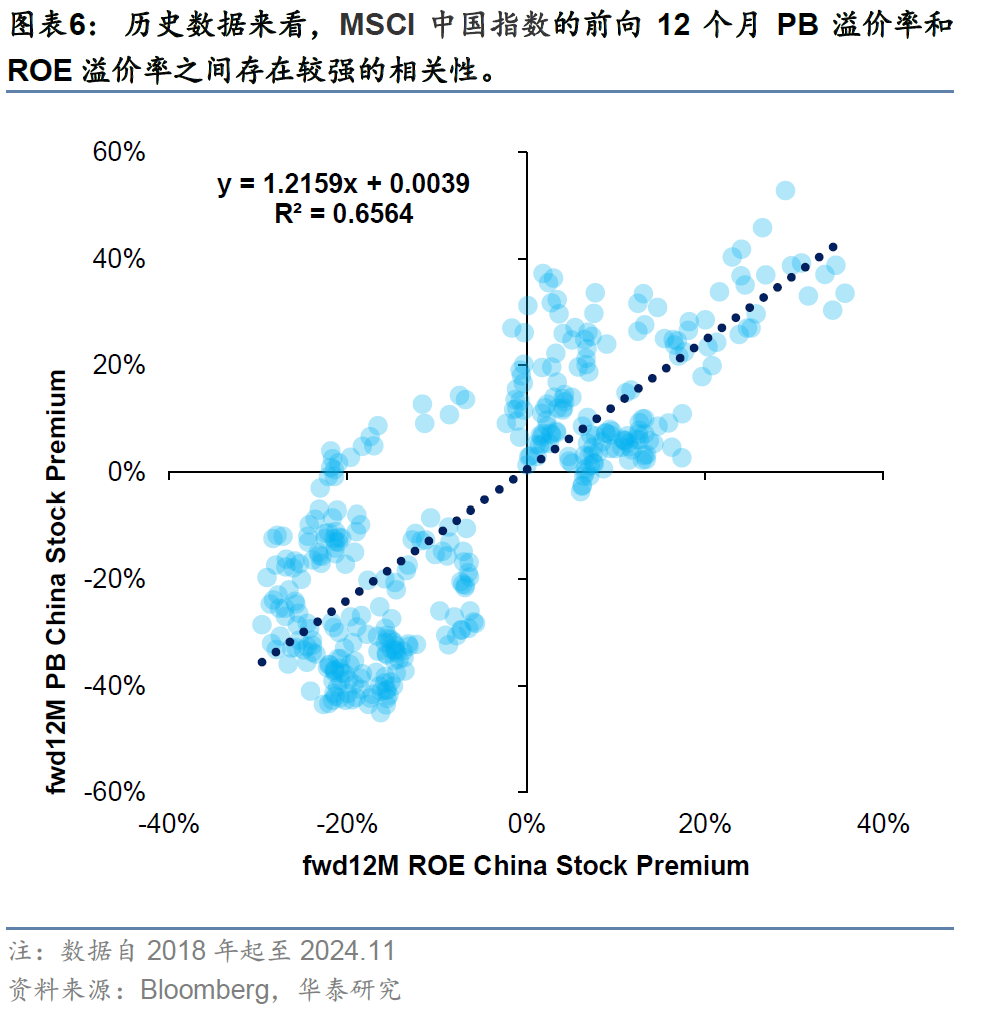

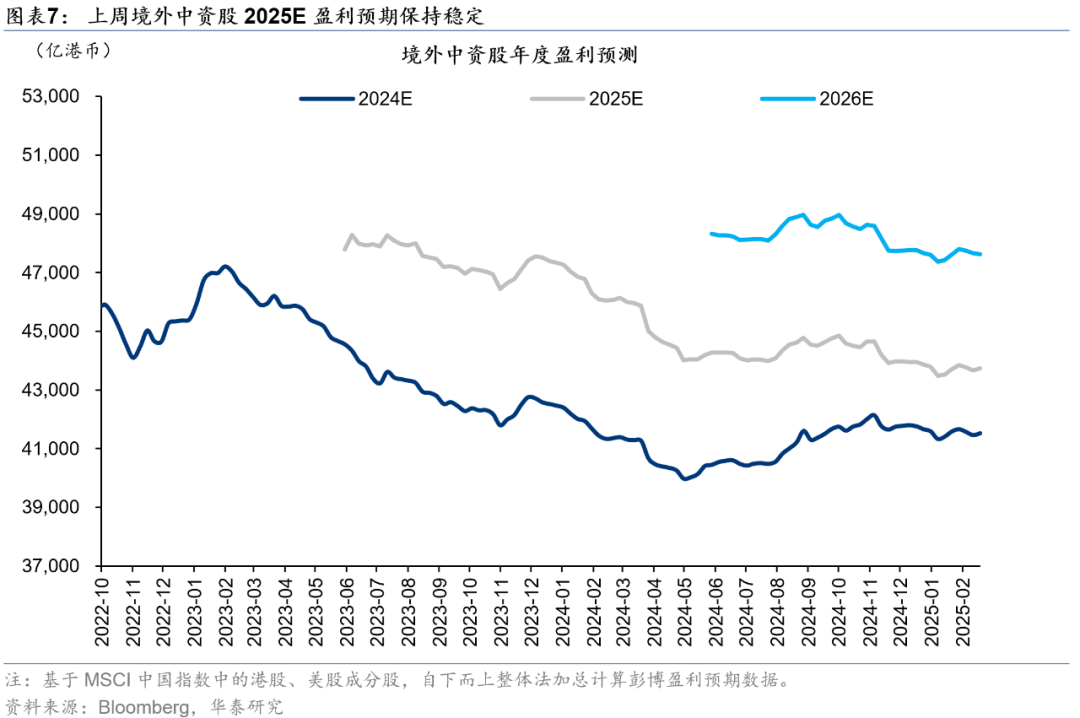

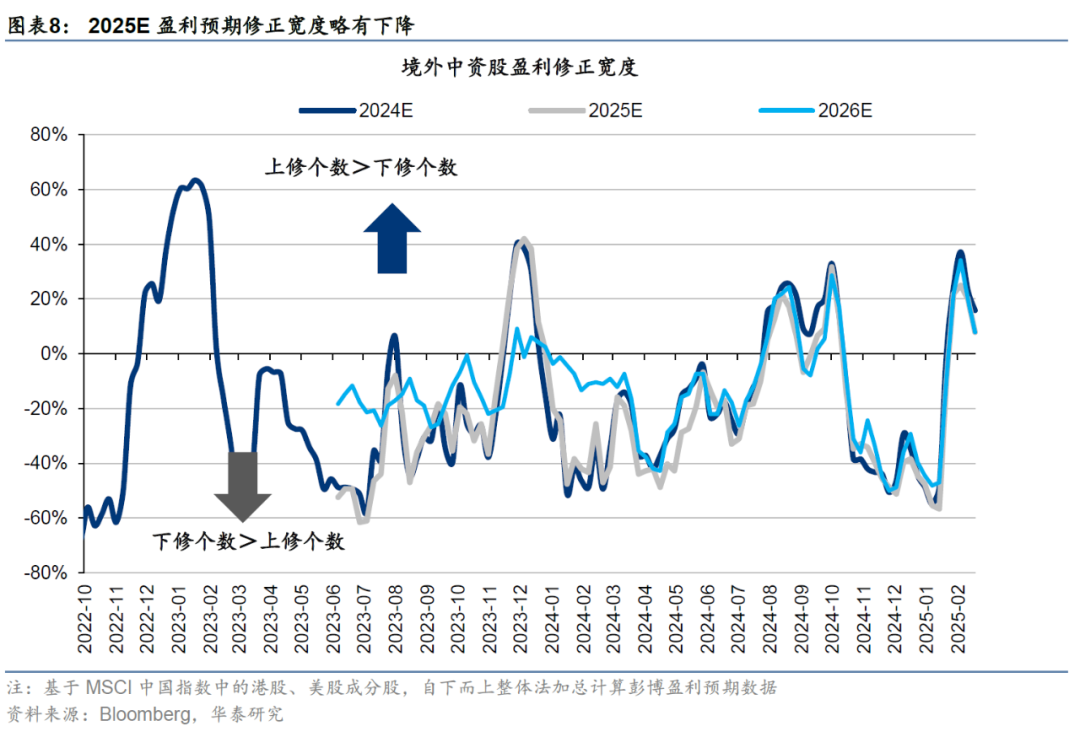

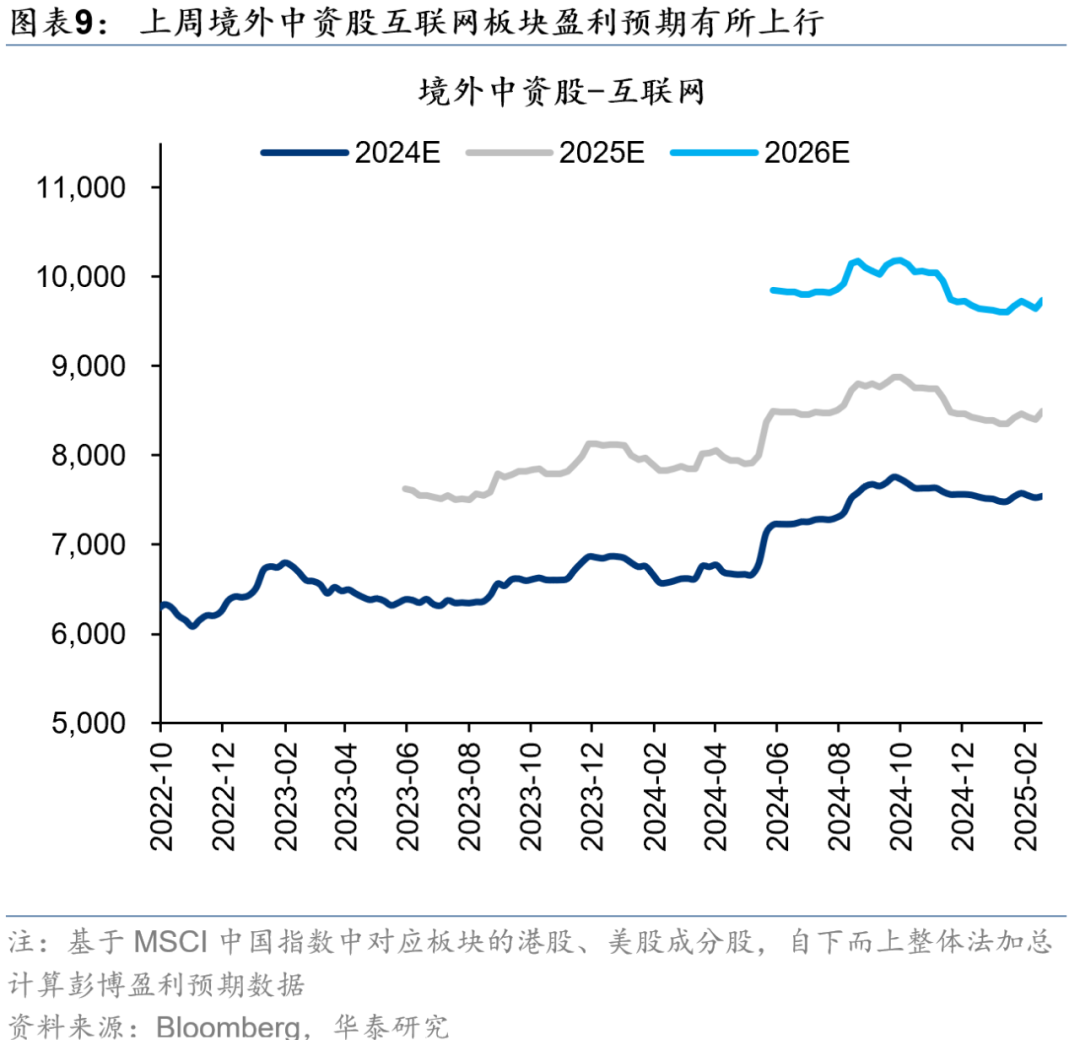

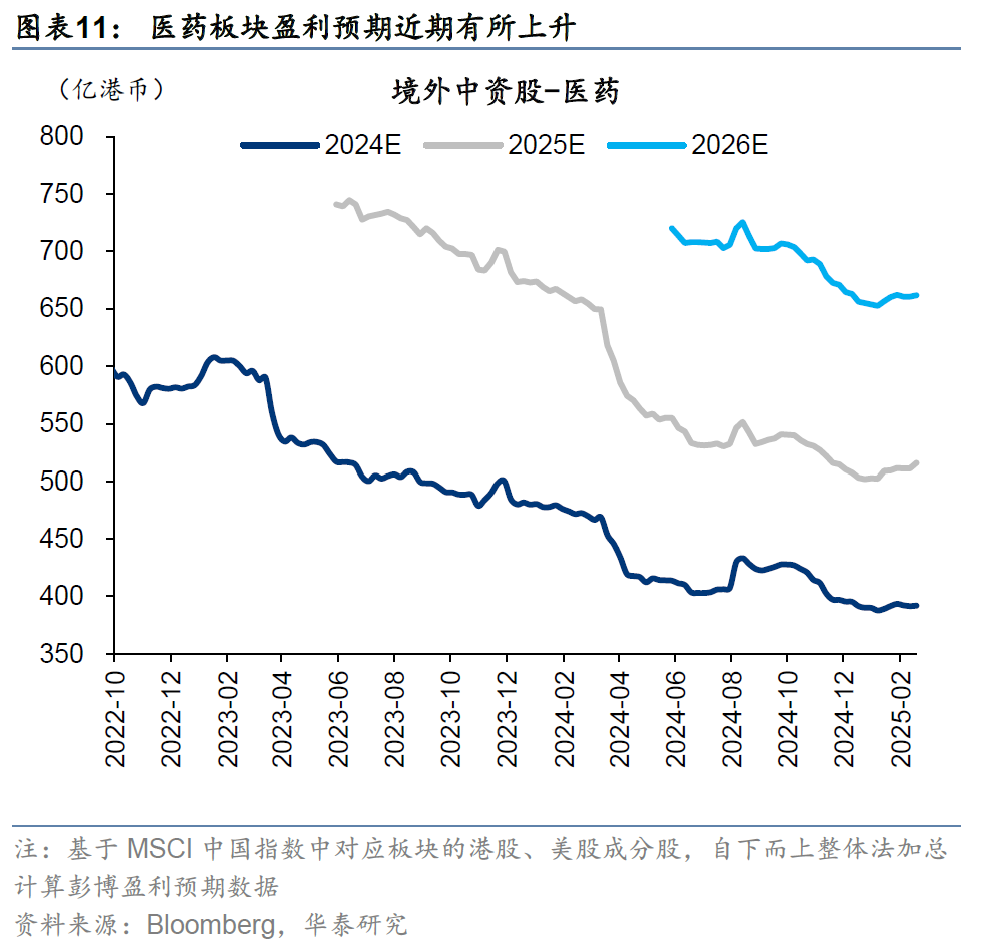

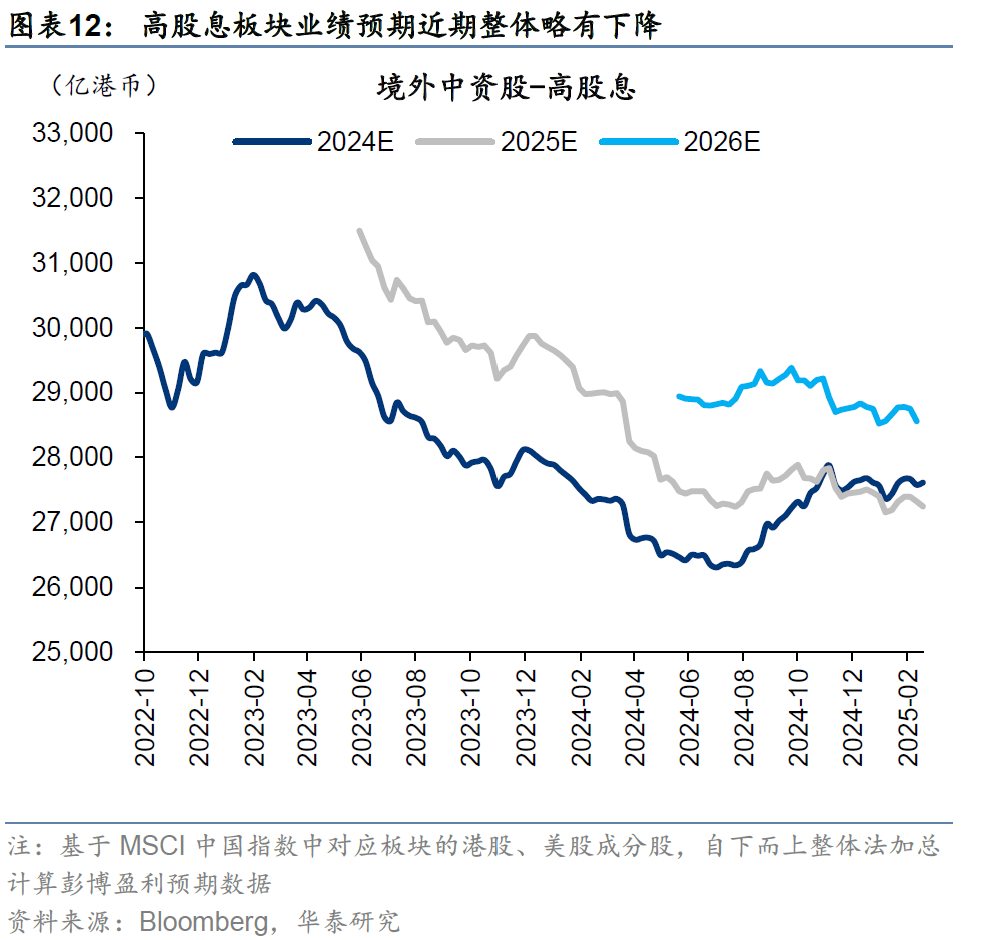

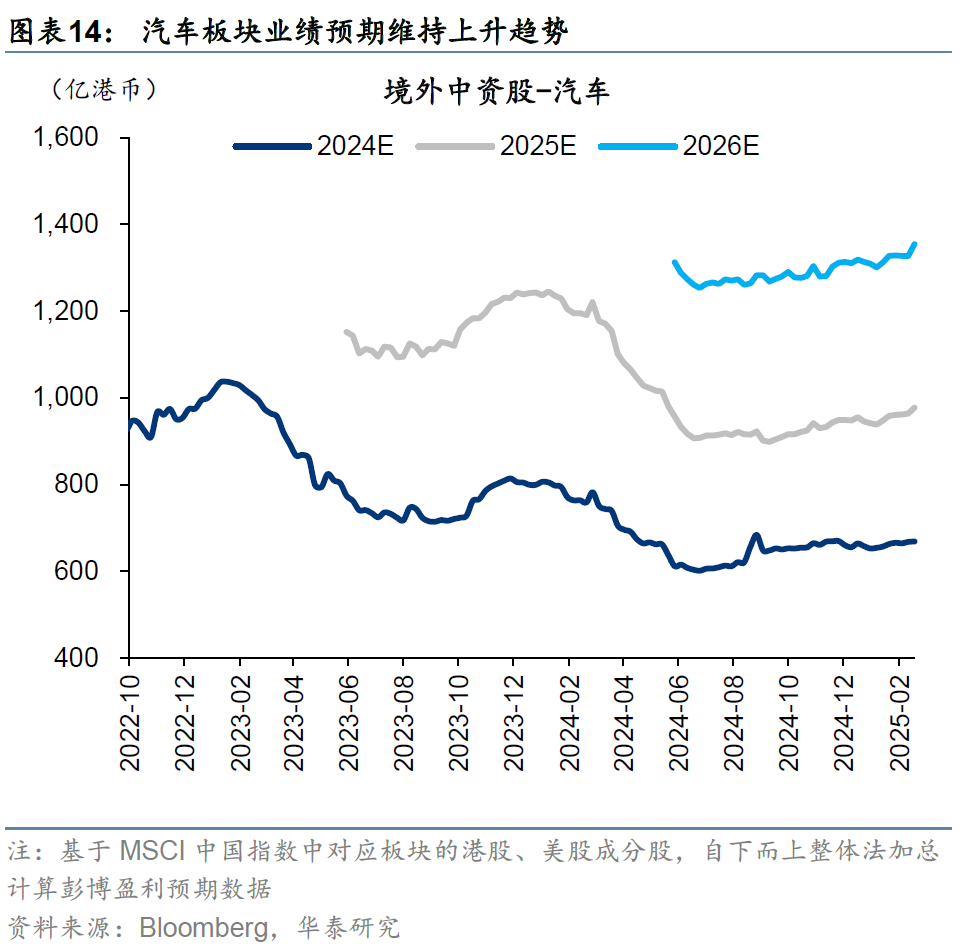

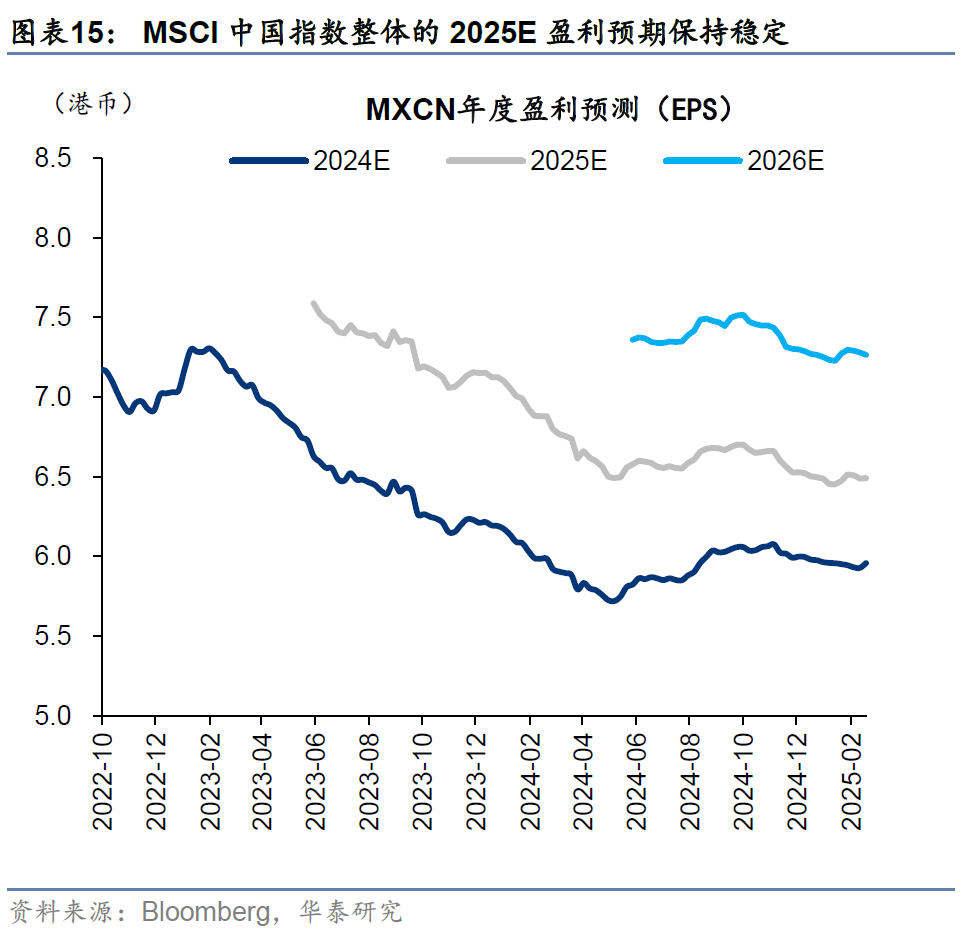

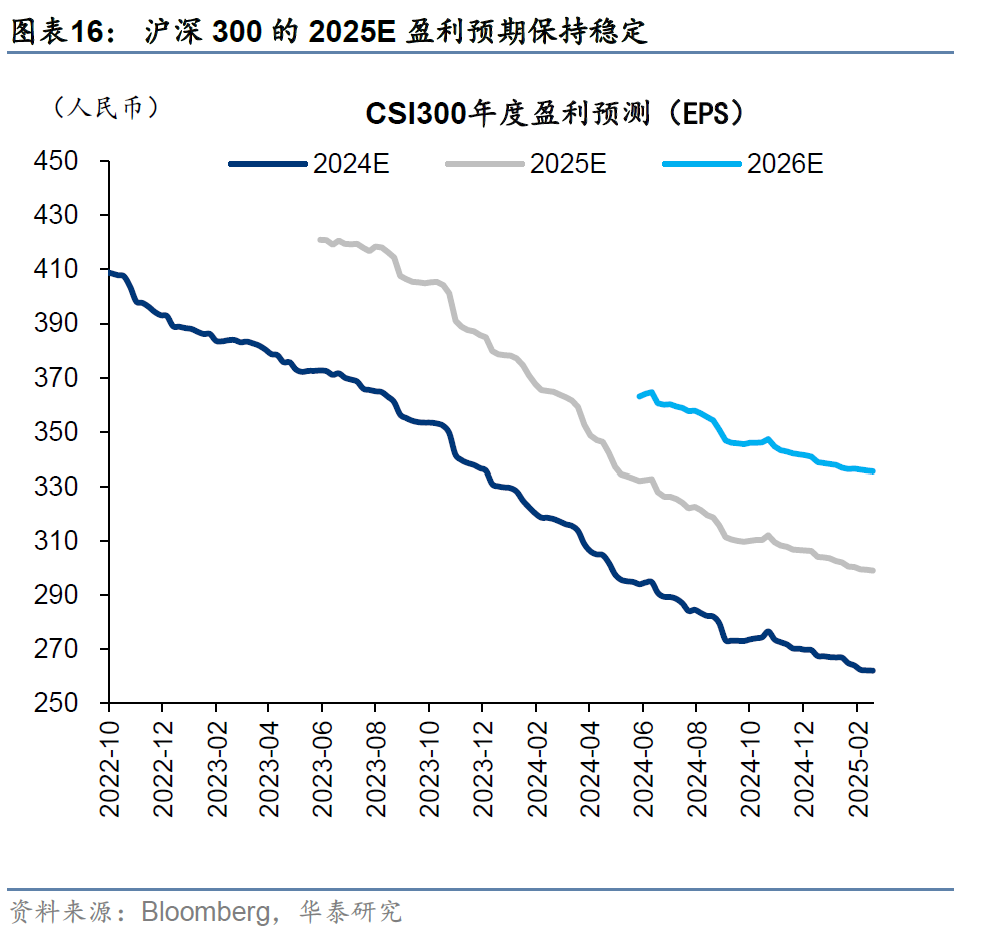

MSCI中国指数与境外中资股盈利预期变化跟踪

港股四类资金动态跟踪

外资:主动外资净流出稳定,被动外资净流入扩大

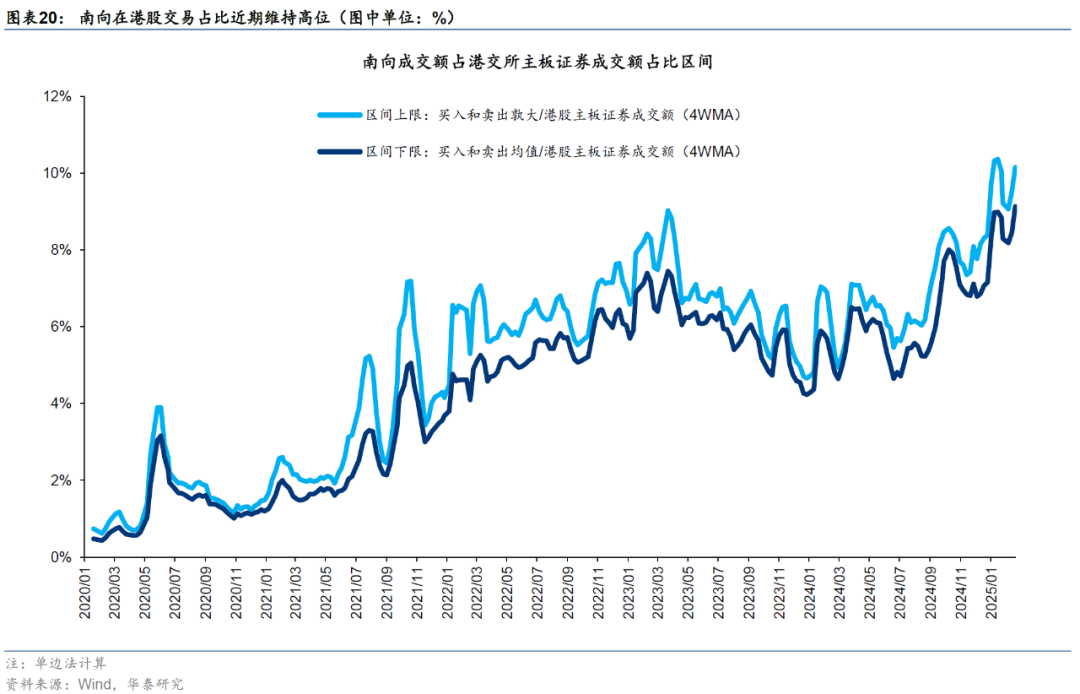

南向持续流入港股

空头:恒指沽空占比维持在历史可比区间中性水位

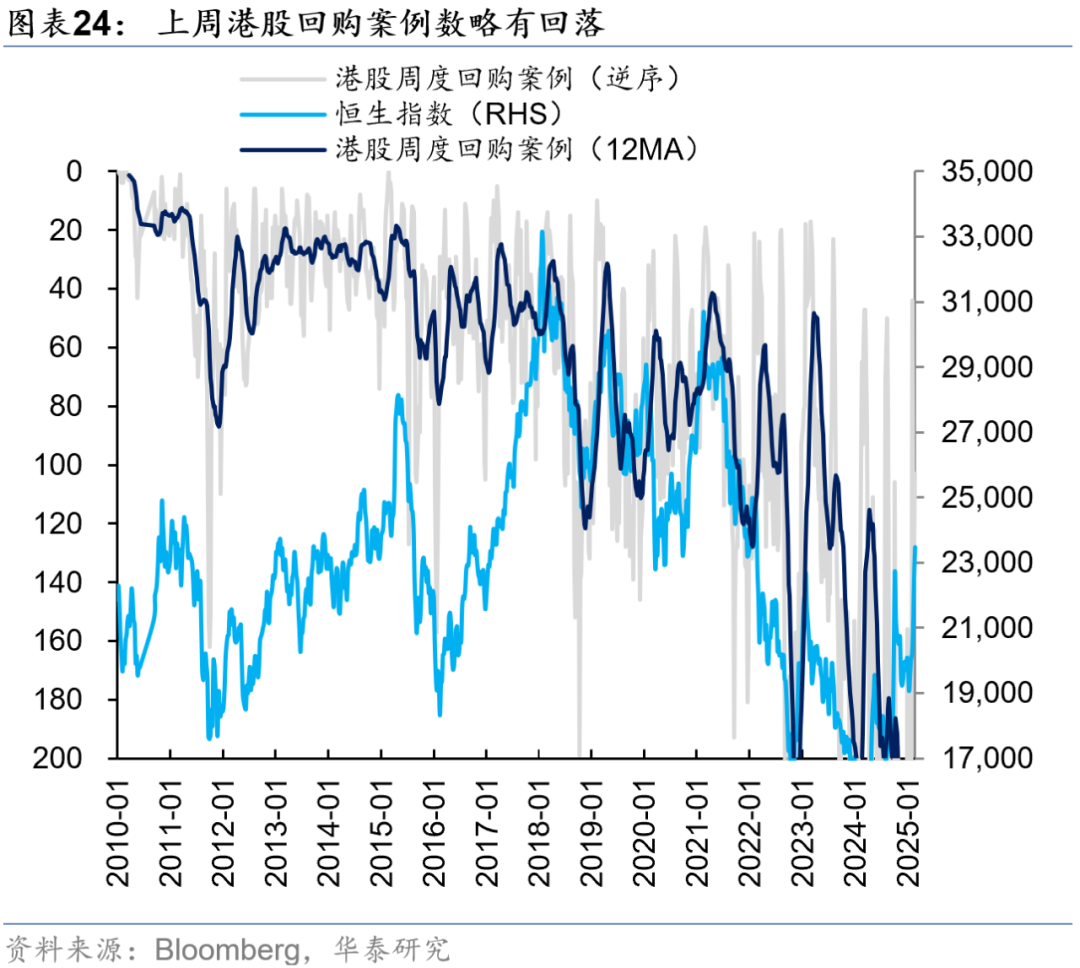

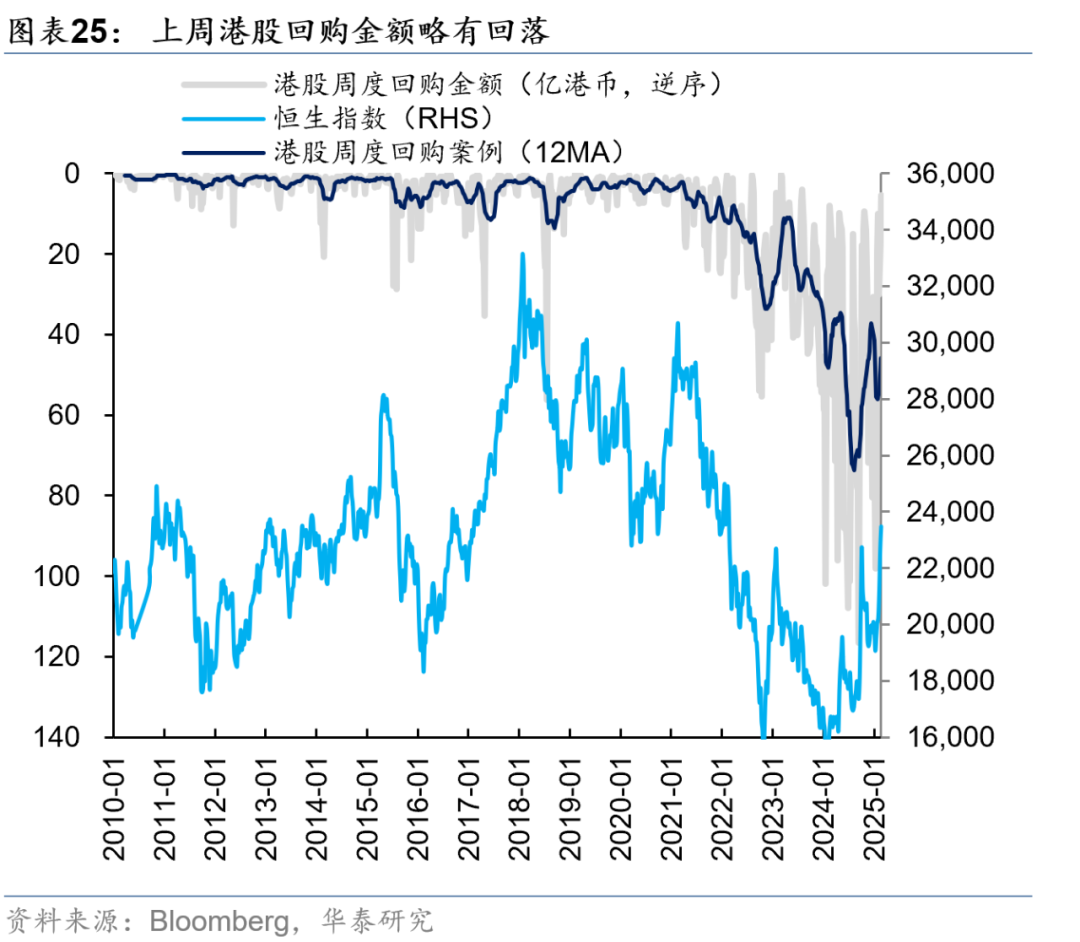

回购:上周港股回购金额回落

政策落地及执行力度不及预期:若国内政策落地和执行力度最终不及市场预期,则或影响此后市场行情走势与我们的观点有所差异。

风险偏好下行幅度超预期:若由于市场短期情绪使得市场最终风险偏好超预期下行,则或影响此后市场行情走势与我们的观点有所差异。

研报:《资本开支:春回大地》2025年02月23日

易峘研究员SACNo.S0570520100005SFCNo.AMH263