2024年12月16日平安银行发布将批量转让总计16期的个人不良贷款资产包,涉及未偿本息总额高达82.90亿元

覆盖借款人户数多达109952户

,范围横跨北京、上海、青岛、杭州、西安、成都等多个核心城市。

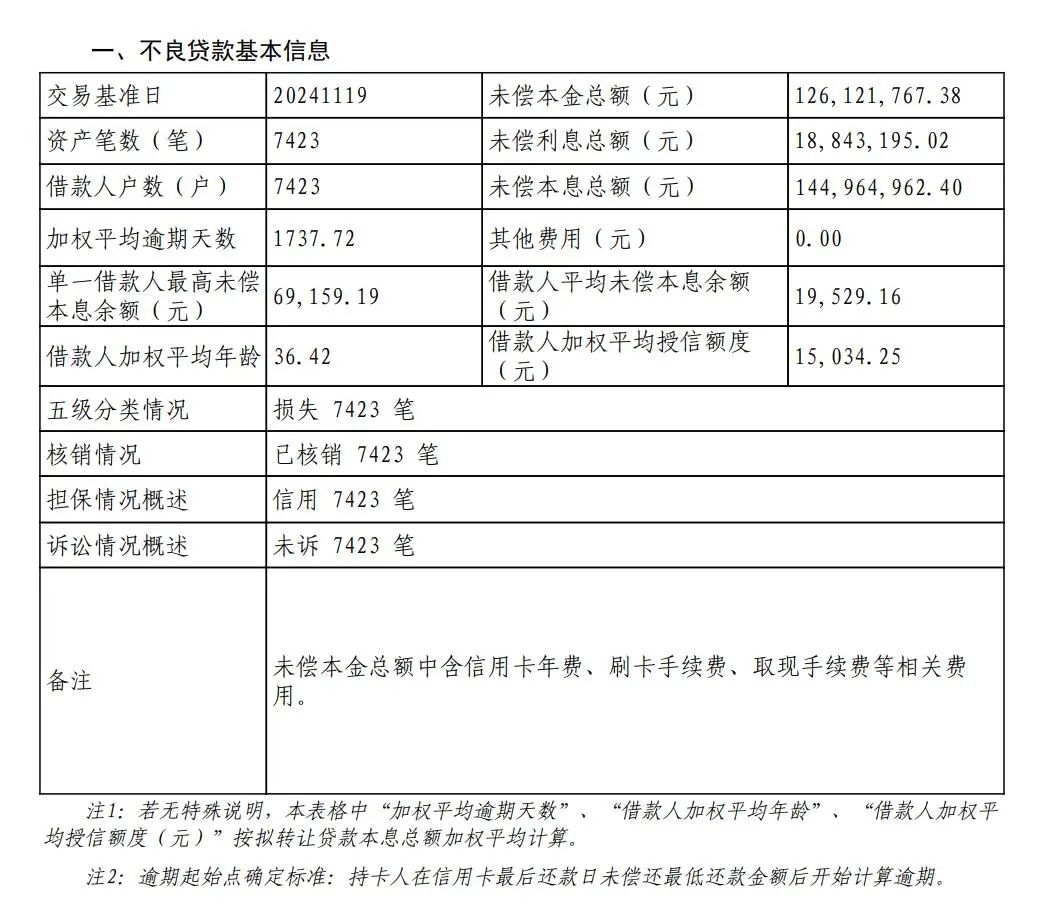

起拍价低于0.5折!平安银行发布2025年第一期个贷不良资产转让,本次转让不良贷款未偿本息总额为1.45亿元,起拍价为663.18万元。

冀光恒行长在2024年中报业绩会上那句“如果到明年下半年高风险信用贷款规模还没见底,就是新领导班子的完全失败”,如今听起来更像是一记重锤,狠狠砸在平安银行摇摇欲坠的零售业务上。

自营渠道“画饼”,风险窟窿难填

冀光恒反复强调“零售风险源于过去依赖外部渠道”,但平安银行的自营渠道建设至今未见实质性突破。2024年上半年,个人贷款余额暴跌1564亿元,高风险信用类产品规模收缩直接拖累营收下滑13%。更讽刺的是,2025年初平安银行以“低于0.5折”的骨折价甩卖个贷不良资产,暴露了其资产质量已逼近“断臂求生”的窘境。所谓“主动调整”,更像是为前期风控失序的遮羞布。

数据打脸:零售利润仅占7%,不良率狂飙

零售业务的“战略核心”地位名存实亡。2024年上半年,零售金融净利润占比仅7%,而243.93亿元的信用减值损失几乎吞噬了全部利润。更触目惊心的是,住房按揭贷款不良率大幅攀升,信用卡和消费贷规模持续萎缩,财富管理增长近乎停滞——招商银行在同等宏观环境下仍实现更高增长和更低不良率,平安银行的“零售立行”口号显得苍白无力。

对标“智能化零售银行”:口号响亮,现实骨感

平安银行宣称要做“中国最卓越、全球领先的智能化零售银行”,但现实是:2024年个人贷款不良率持续攀升,高风险业务清退后却未能用优质资产填补缺口,导致营收“失血”速度远超同业。冀光恒寄望于“2026年业绩重回增长”,但若连2025年的高风险贷款压降都难以兑现,所谓“长期主义”不过是拖延问责的借口。

灵魂拷问:领导班子还剩多少时间?

冀光恒在去年中期业绩会上曾放话“明年下半年不见底就是失败”,而眼下距离2025年收官仅剩10个月,平安银行却仍在以“跳楼价”甩卖不良资产,自营渠道和客群结构优化未见起色。当对公业务的“掩护作用”逐渐触顶,零售若继续拖累全局,冀光恒口中的“战略定力”恐将沦为资本市场的一地鸡毛。

行长高参观点:冀光恒表示,零售做强、零售立行肯定不会变。如果平安银行最终成为一家批发银行,那它的特点就没有了,也不再被市场认可——零售是平安银行的“命门”,但如今这门内已堆满风险的火药桶。冀光恒需要明白:投资者不会为空洞的战略目标买单,若2025年仍交不出零售逆转的硬证据,等待平安银行的恐怕不只是业绩滑坡,更是市场信心的彻底崩塌。

后山人

什么玩意?!

用户14xxx97

胡说八道的垃圾文章

小猪

做空平安?[吐舌头咯]