最近,社保个人账户利息的公布再次引起了关注,结果并不意外——社保个人账户的利息又下降了!

很多人都不知道自己有这样一笔钱,但实际上,只要你缴纳过职工社保,这笔钱就属于你。你可以在当地社保APP中轻松查到自己个人账户里的余额。这笔钱会在账户里按照一定的利率逐年增值,利滚利,最终在退休时按月发放给我们,成为养老金的一部分。

它直接关系到我们退休后能拿到多少钱,是决定退休金高低的重要因素之一。如今,连养老金的收益都在“瘦身”,这真是应了那句老话:“年轻时拼命打拼,退休后钱包却瘪了。”

你的社保又“缩水”了

回看这些年的利息起伏之路,社保个人账户的记账利率,从2016年的8.31%一路俯冲到2024年的2.62%,这降幅比双十一打折还狠。

随着账单公布,2024年职工社保个人账户利率也知道了——2.62%。

缩水到什么程度呢?

最近,社保个人账户利息的下降引起了广泛关注。以2024年为例,职工养老保险个人账户的记账利率仅为2.62%,这是历年来的最低水平。这意味着,如果你的社保个人账户里有20万元,2016年可能获得1.6万元的利息,而到了2024年,利息可能只有5240元。这种变化不仅影响了个人账户的增值,也意味着未来退休金的减少。

退休金主要由两部分组成:基础养老金和个人账户养老金。基础养老金与当地平均工资、缴费年限和缴费指数相关,而个人账户养老金则取决于个人账户的累计储存额和计发月数。个人账户利息的下降直接影响了个人账户养老金的增值能力,尤其是对于灵活就业人员来说,影响更为显著。

灵活就业人员每月需缴纳较高比例的社保费用,但其中一部分进入统筹账户,另一部分进入个人账户。目前,个人账户的利率下调,使得这部分资金的增值空间变小。例如,每月缴纳1000多元社保费用,但实际进入个人账户的金额有限,且利息收益也在减少。

此外,统筹账户的资金主要用于当前退休人员的养老金发放,而个人账户的利息下降进一步削弱了未来养老金的保障能力。在这种情况下,个人养老金制度的补充作用显得尤为重要。自2024年12月15日起,个人养老金制度已在全国范围内实施,为参保人提供了额外的养老储备渠道。

因此,面对社保个人账户利息下降的现实,我们不仅要关注养老金的可持续性,还要积极利用个人养老金等补充养老工具,为未来的退休生活做好更充分的准备。

为什么社保利息说降就降?

有人说这是“全球经济在躺平,社保利息被迫摆烂”。

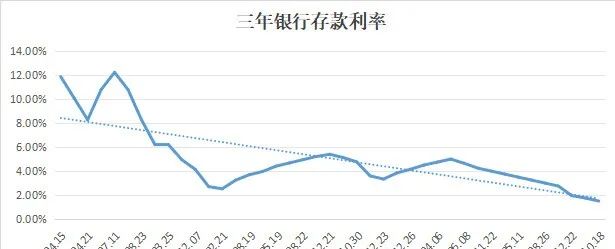

银行存款利率都跌成地板价了(三年期存款利率1.5%,存钱不如存余额宝)

社保基金的投资收益自然跟着缩水。

再加上人口老龄化来势汹汹,年轻人交钱的速度,赶不上老年人领钱的手速。

某二线城市的数据显示,60岁以上人口比例10年涨了10%,现在每4个人里就有1个领退休金的。

这场景,像极了过年时亲戚家的小孩排着队等你发红包,而你钱包里只剩钢镚儿。

更扎心的是,社保基金的投资策略也怂了。

以前它还敢在股市里“蹦迪”,现在直接改跳“广场舞”——国债、定期存款稳字当头。

比如某地社保基金之前炒股亏到肉疼,现在转头就买国债,美其名曰“安全第一”。

结果呢?利息是稳了,但收益也凉了。

这操作,像极了被PUA过的打工人:不求暴富,只求别赔。

对我们未来养老有什么影响?

其实很多人都意识到一个问题,就是当下我们的年轻人很难在依靠社保养老了!

我国社保养老金制度,实行的是现收现付制的,代际互助。

现在各省份收上来的社保养老保险的钱,就用来发给各省份现在要领养老金的人,不够的,由中央财政再补贴。

也就说我们现在交的社保就是当前的老年人的退休金!

这个制度的优点是,简单便于管理;缺点就是养老金储蓄池越来越少,生孩子的速度赶不上人口衰老的速度,等我们老去怎么依靠那时候的年轻人呢…

上世纪90年代的供养比为5:1,即5名劳动力供养1名非劳动力,而2019年下降至2:1,预计2050年将进一步降至1:1。

而更可怕的是,这届年轻人已经开始怀疑人生了。“现在交的社保,等我退休时会不会变成‘空头支票’?”

有人算了一笔账:按现在的利率,30年后账户里的钱可能连猫粮自由都实现不了

于是,90后们一边转发“延迟退休到65岁”的新闻,一边默默打开了支付宝基金页面——“靠社保养老?不如靠我命硬!”

社保之外,怎么存更多的养老钱?

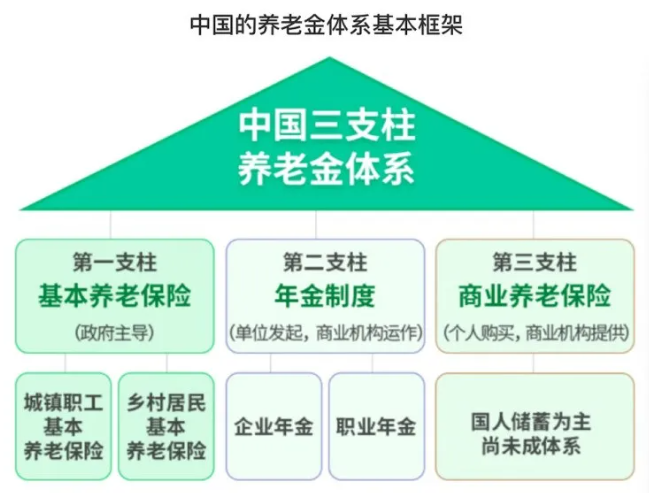

我国的养老保障体系,有三大支柱:

第一支柱是社保养老金,属于兜底保障,能交的尽量坚持交;

第二支柱是职业养老金,包括企业年金和职业年金,通常只有体制内的职工才有;

第三支柱是个人养老金,去年刚全国推广的个人养老金制度,还有常见的商业养老保险等都属于这类,适合所有人配置。

建议大家从第三支柱入手,这个方式既有国家政策支持,安全有保障,又可以强制储蓄,帮我们实实在在攒下养老钱。

比如个人养老金:

每年最高可以存入1.2万元,既可以用于储蓄也可以用于购买理财产品,包括存款、养老理财、养老保险、指数基金等,大家可根据风险偏好选择合适的产品;

同时还有国家税优政策支持,税率在10%及以上的朋友能够享受到较大的节税优惠。

又比如商业养老保险:

前期一次性或每年往里投入一笔钱,这笔钱随着时间的增长而复利增值,到时候就可以取钱出来养老了。

年金险:现在投入资金,到了约定时间,保险公司按月给付年金,可以享受源源不断的现金流收入;

增额寿:过了封闭期(一般是3年或5年),可以减保取现,更加灵活,提高养老品质就靠它。

大家可以根据自己的养老需求适当配置,做社保养老金的补充。

另外,规划年限较长且风险承受能力较高的,还可以考虑通过配置一些风格偏积极的产品。比如全球化的基金组合配置,用来提高养老储蓄的整体收益,对抗通货膨胀。

当然,这只是一个笼统的养老金规划建议。

具体到每个人身上,因为财务情况不同、风险偏好不同、对养老生活的期望不同,实际适合的储蓄方式也会有所不同

所以还是建议大家基于自身需求和财务状况去做一个科学的养老规划。

声明:版权归原作者所有,除未经确认,都会注明作者和来源,如涉及版权问题,请及时与我们联系,我们将及时删除或沟通许可事宜。

(提醒:内容及观点仅供参考,不构成任何投资建议。)