去年中央经济工作会议首次将“人工智能+”列入25年重点任务,春节后Deepseek发布引发了全球投资者对中国企业科技创新能力的重估,微观层面产业周期持续演绎,宏观层面资本生态也在悄然变化:1)融资端持续助力新旧动能切换,随着4Q24IPO数目回升,市场融资能力有所修复,其中专精特新企业受到市场青睐;2)A股泛科技含量提升,截止24年末新经济企业市值占比提升至63%,参考历次技术突破经验,AI产业周期或进一步提升泛科技企业市值占比中枢;3)“工程师红利”持续向核心资产演绎,硬科技(高端制造+部分TMT)市值占比来到历史最高值,过往以土地、人口为主要驱动力的增长模式有望进一步向全要素生产率驱动的增长模式切换。

提质:融资侧助力新旧动能切换

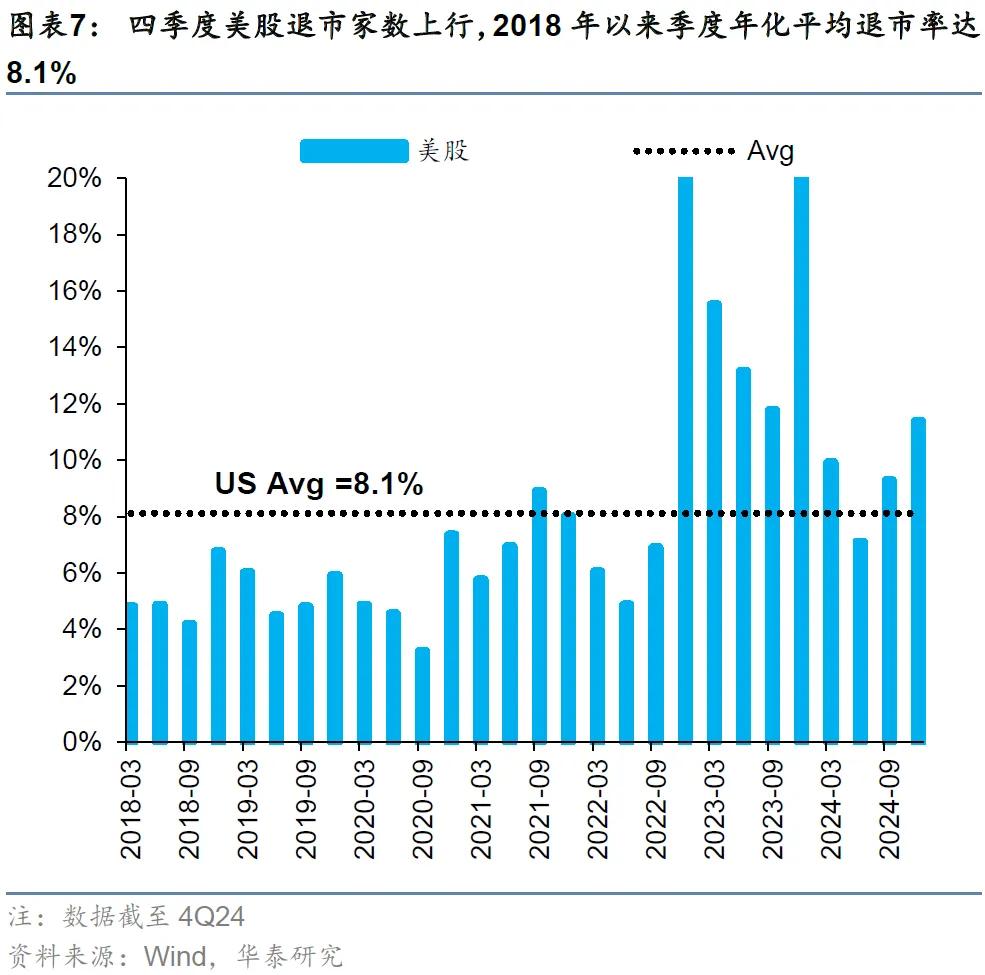

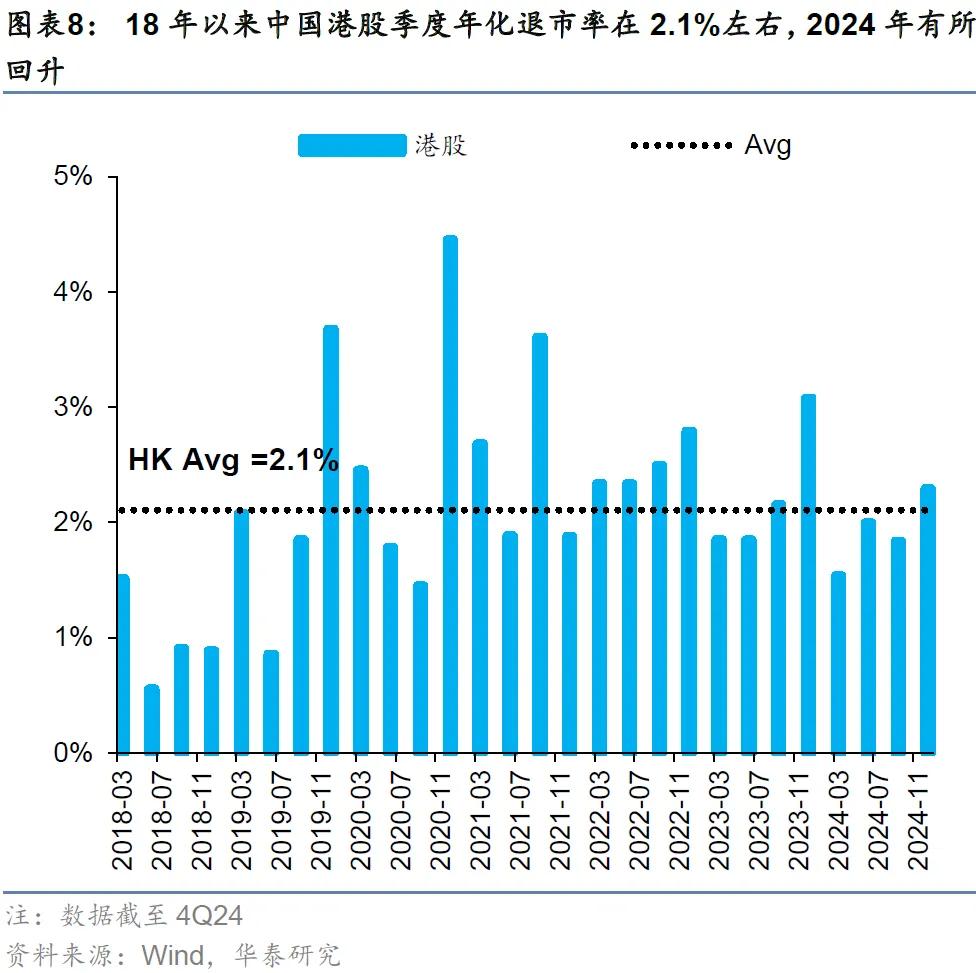

去年政治局会议以来,资本市场从“活跃”到“提振”,市场融资能力有所修复,4Q24IPO数目环比进一步回升,且结构上看,专精特新企业受到市场青睐,占据新发公司数目超6成,进一步提升了上市企业整体质量,从融资端助力新旧动能切换;此外,退市规则不断完善下,1Q21以来A股单季度年化平均退市率为0.9%,较1Q18至4Q20的中枢0.3%明显上移,但距离美股(2018年以来季度年化平均退市率8.1%)、港股(2018年以来季度年化平均退市率2.1%)仍有一定距离。宏观上,流量法下4Q24非金融企业直接融资占比有所回升,反映金融创新能力、实体经济活力有所改善。

增科:A股“科技含量”有望拾级而上

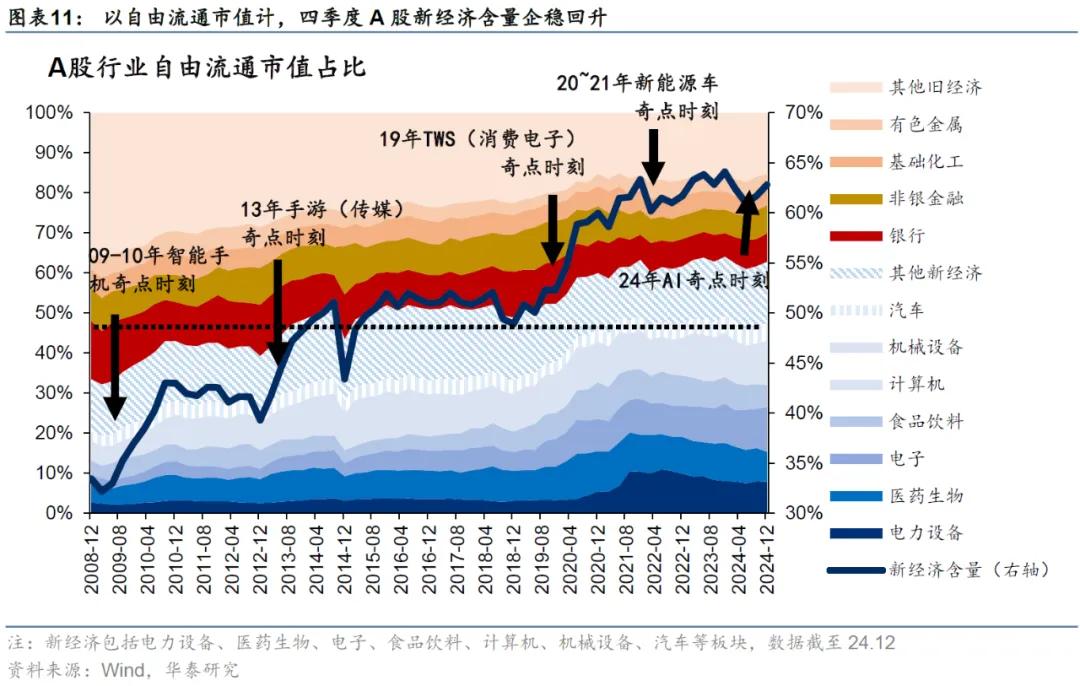

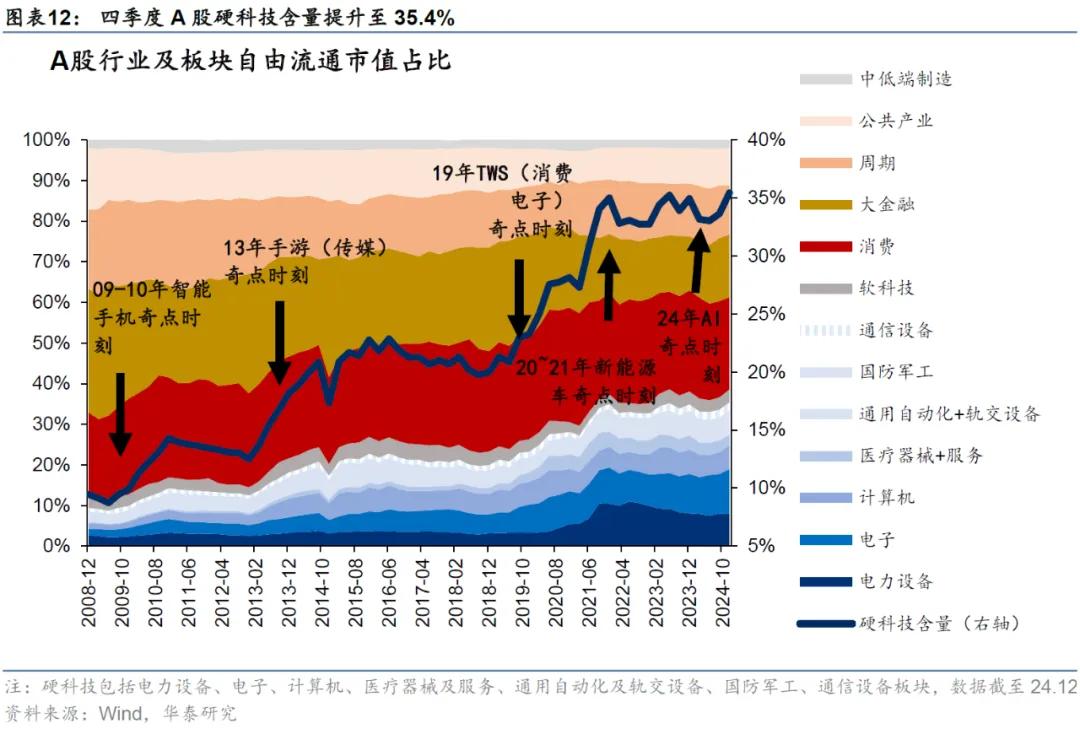

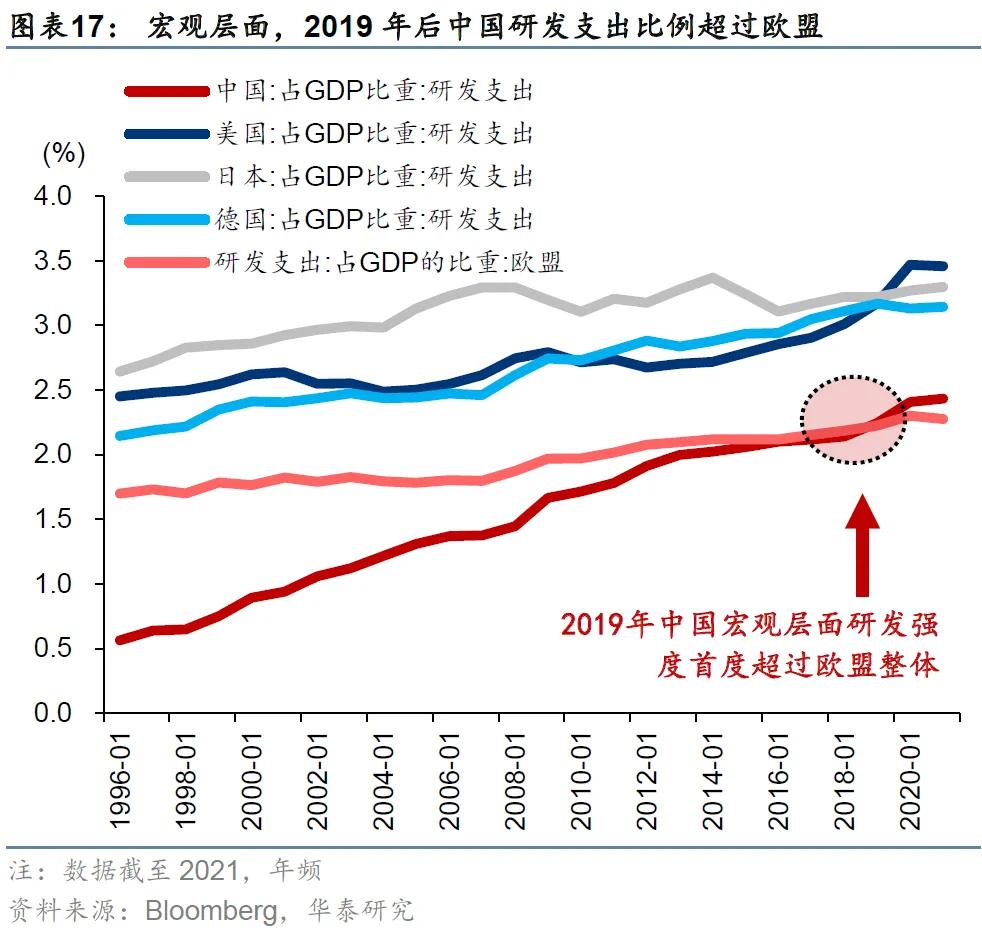

历史看,从2009-2010年的智能手机→2013年的手游→2019年的消费电子→2020-2021年的新能源汽车,每一次产业周期的启动都带动了A股泛科技、硬科技企业市值占比中枢提升,截止4Q24,A股泛科技、硬科技市值占比分别提升至63%、35%,其中硬科技占比来到2010年以来最高值,展望来看,考虑:1)Deepseek展现国内企业科技实力;2)国内创新能力并不弱,研发支出占GDP比例自2019年首次超过欧盟后,与发达国家的差距进一步缩小;3)近年中国“工程师红利”初现,或进一步放大前述优势,AI新产业周期的启动有望引领A股“含科技量”中枢进一步提升。

引资:被动产品表现时隔多年再度占优

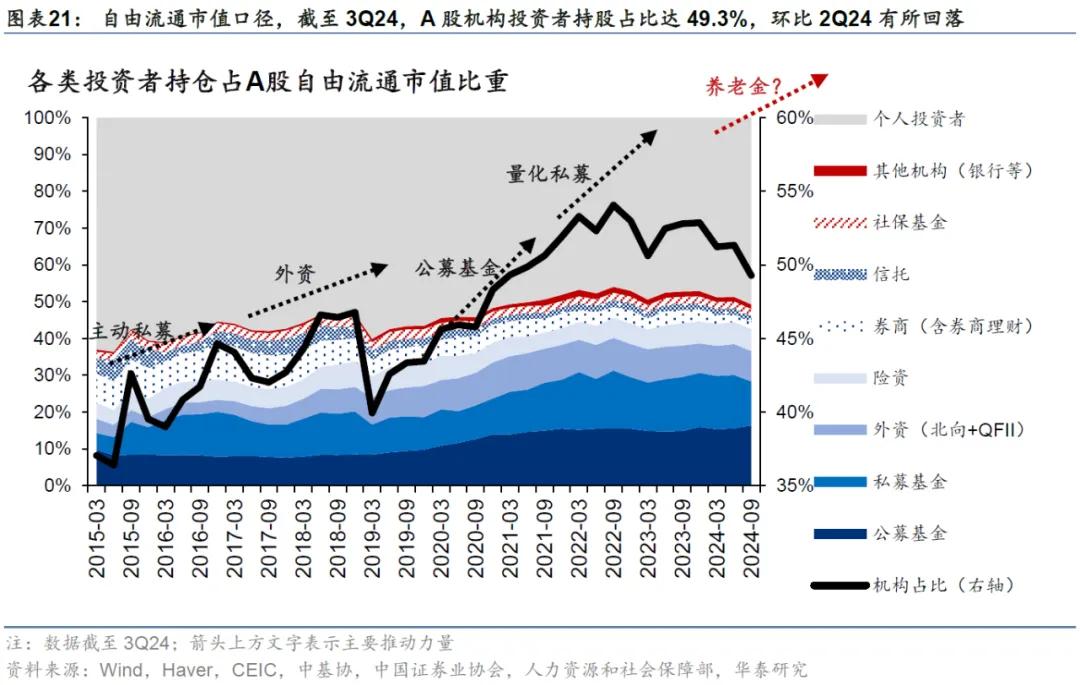

去年四季度,A股公募等机构投资者占比环比有所回落,主要由于政策拐点出现,去年9月以来个人投资者增量相对明显,从绝对持仓规模看,以公募为代表的机构投资者持仓环比相对稳定,后续随着主动配置型外资、险资等长线资金回流,机构投资者占比有望回升。产品层面,去年三季度国内被动产品规模首次超过主动产品,四季度在A500挂钩产品的密集发布下,这一规模差异进一步放大,全年来看被动产品收益率时隔六年再度跑赢主动产品,不能忽视其对A股生态及风格产生的深远影响。被动产品是逆势资金的主要工具之一,其快速发展有助于进一步拓宽逆势资金工具箱,有利于降低市场整体波动率、平滑风格偏移度。

活水:A股交易热度回升

1Q23以来,A股与全球除港股外其他主要市场相关性持续回落,去年四季度这一趋势仍然延续,中国资产在全球主要市场中展现出一定的独特性,具体体现在:1)波动率有所上行且与全球其余主要市场方向分化;2)换手率环比上行,或与个人投资者占比提升有关,4Q24杠杆资金、散户资金均呈现大幅净流入的态势;3)“打新”赚钱效应显著提升,连续三个季度A股无破发个股,且上市首日涨幅中位数环比Q3显著提升。

风险提示:资本市场改革进度低于预期,国内政策。

供给端,四季度IPO市场有所回暖

常态化政策下IPO数目进一步回暖,上市企业科技含量提升

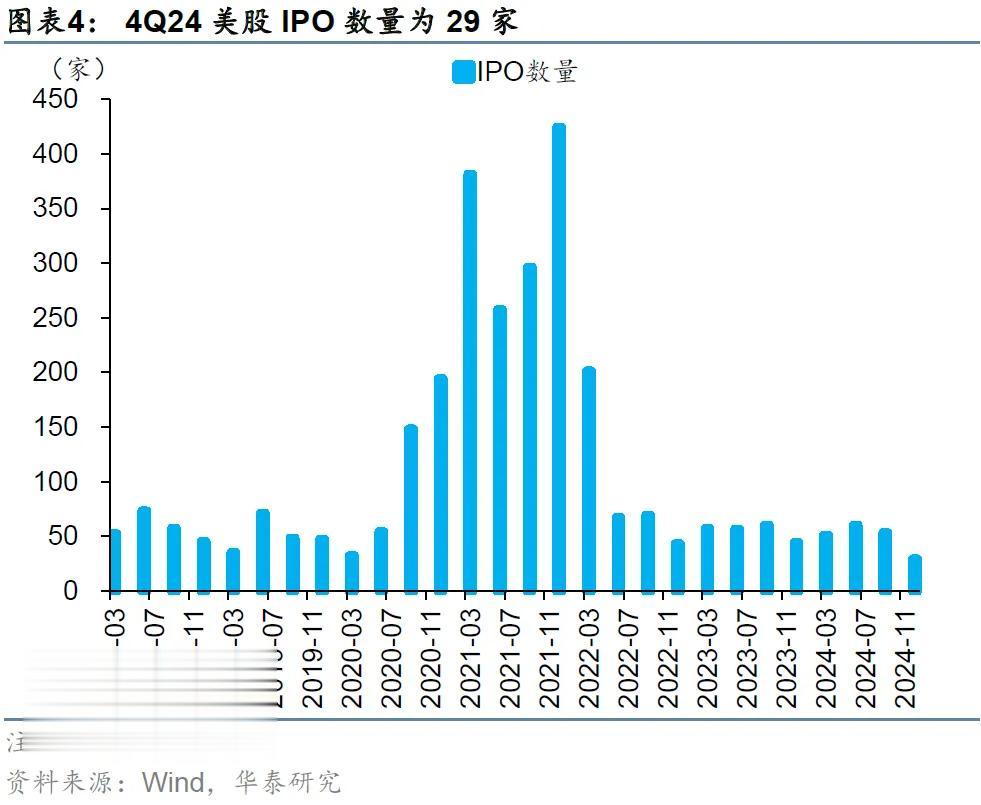

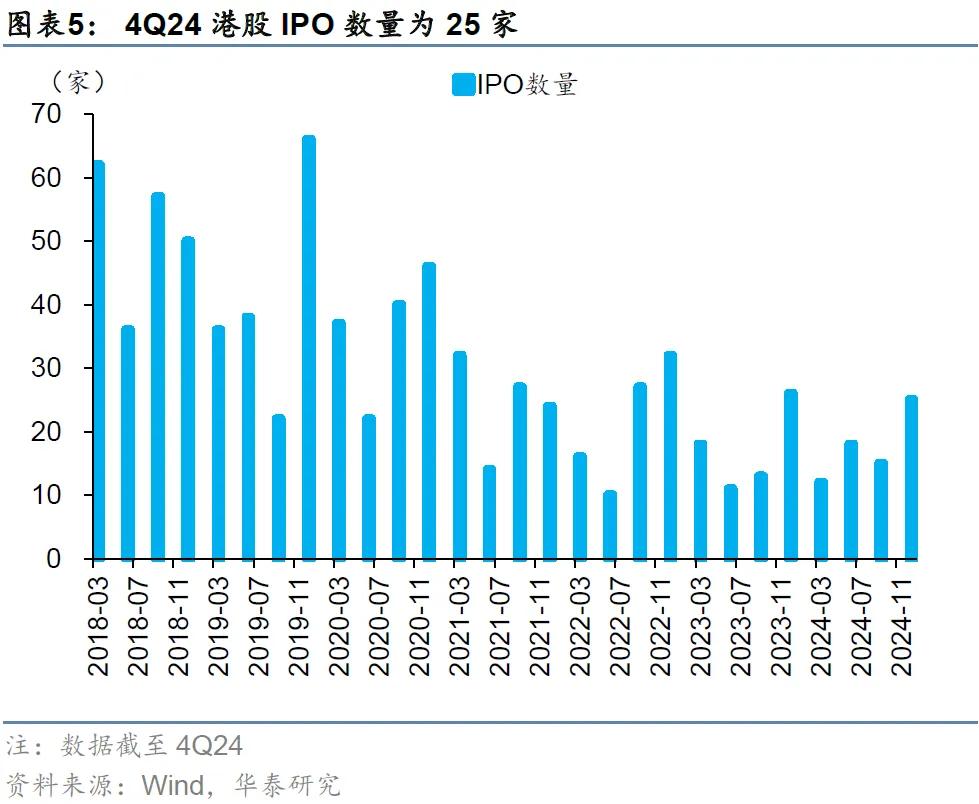

去年四季度,A股及港股IPO市场有所回暖

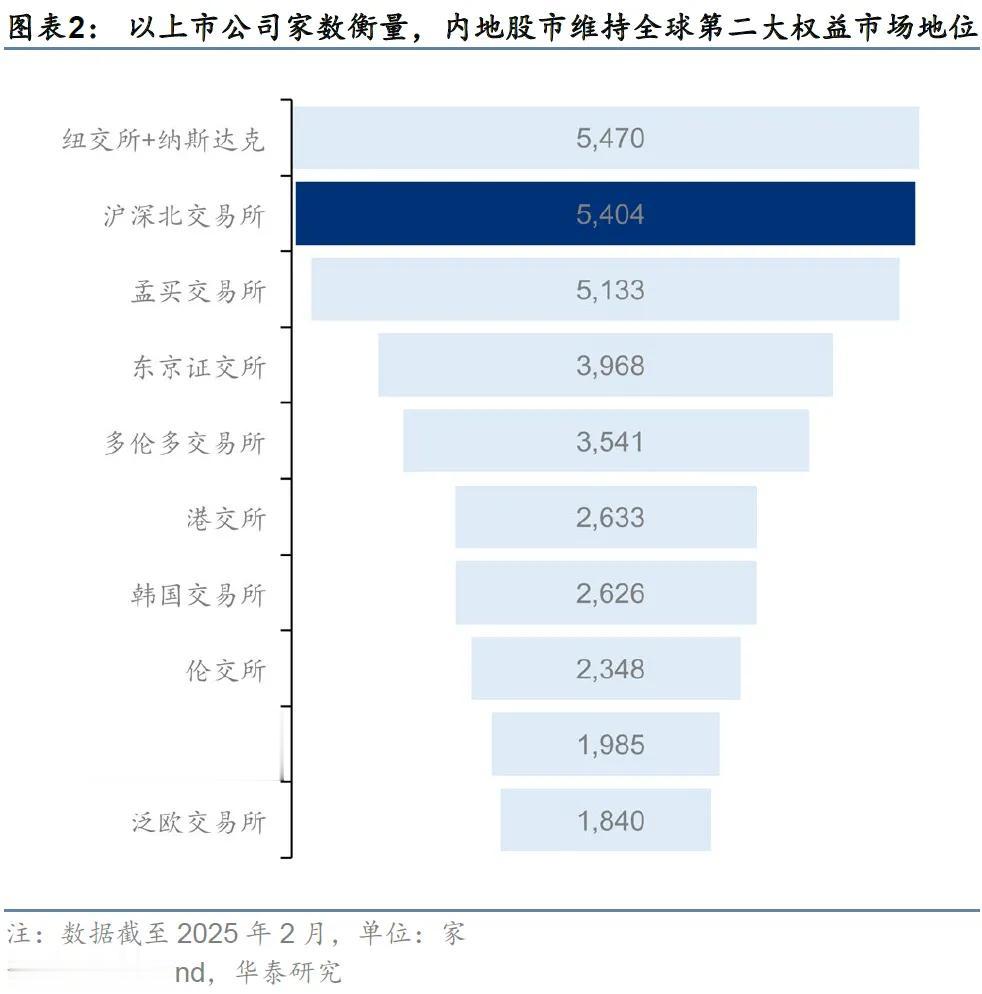

以上市公司家数衡量,去年四季度,内地股市维持全球第二大权益市场地位。自2023年8月27日IPO节奏阶段性收紧的政策定调以来,A股上市公司数量增长斜率有所放缓,不过,去年四季度,A股IPO市场延续三季度回暖态势,新上市公司数目进一步修复。9月26日,政治局会议强调“统筹推动融资端和投资端改革,逐步实现IPO常态化”,推动了资本市场投融资两端动态平衡;10月下旬,证监会在北京召开进一步全面深化资本市场改革专题座谈会,就推动更多优质科技企业发行上市、并购重组等案例落地,统筹推动融资端和投资端改革,逐步实现IPO常态化等问题展开进一步研究讨论。

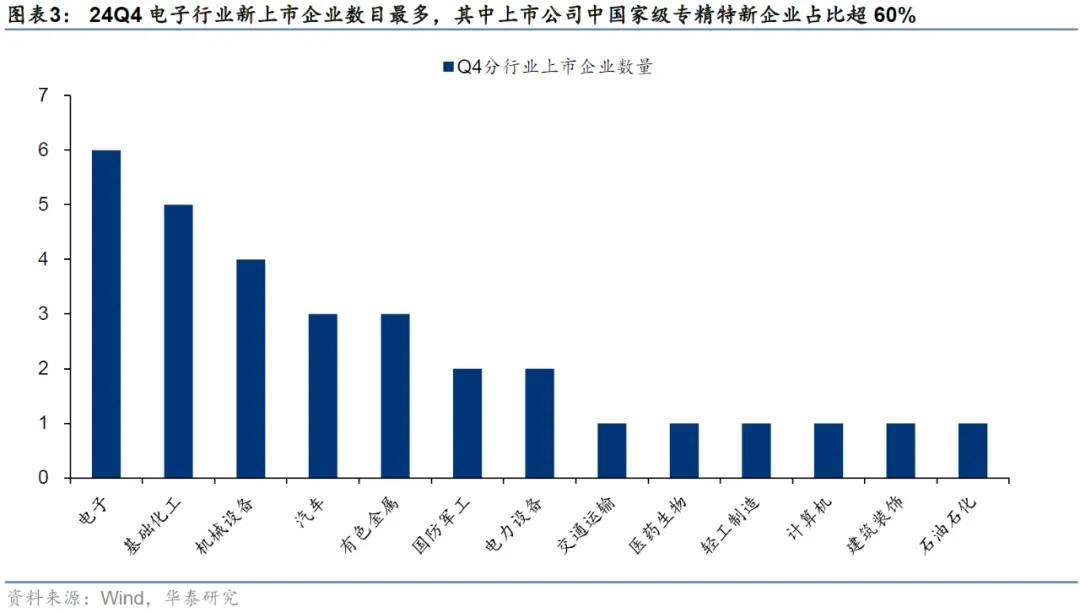

“新资产”方面,去年四季度共计31家企业上市,环比三季度继续上行,其中国家级专精特新企业占比超60%.

退市新规今年将全面施行,资本市场“新陈代谢”速度预计加快

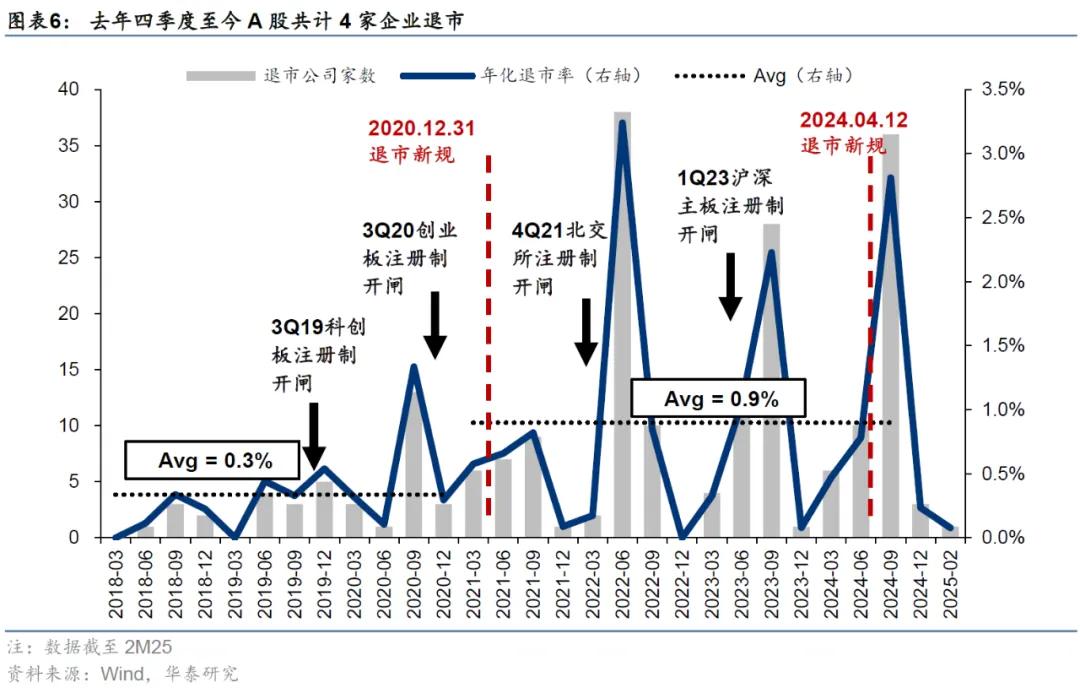

退市新规从严有望提升A股退市速率。自2020底年退市新规实施以来,A股季度年化平均退市率中枢由1Q18-4Q20的平均0.3%提升至1Q21至今的0.9%。2024年全年A股退市公司55家,当年季度年化退市率平均为1.1%。但距离境外发达市场,如美股(2018年以来季度年化平均退市率8.1%)、港股(2018年以来季度年化平均退市率2.1%),仍有一定距离。退市新规,将于2025年1月1日全面施行,资本市场“新陈代谢”速度或进一步加快。

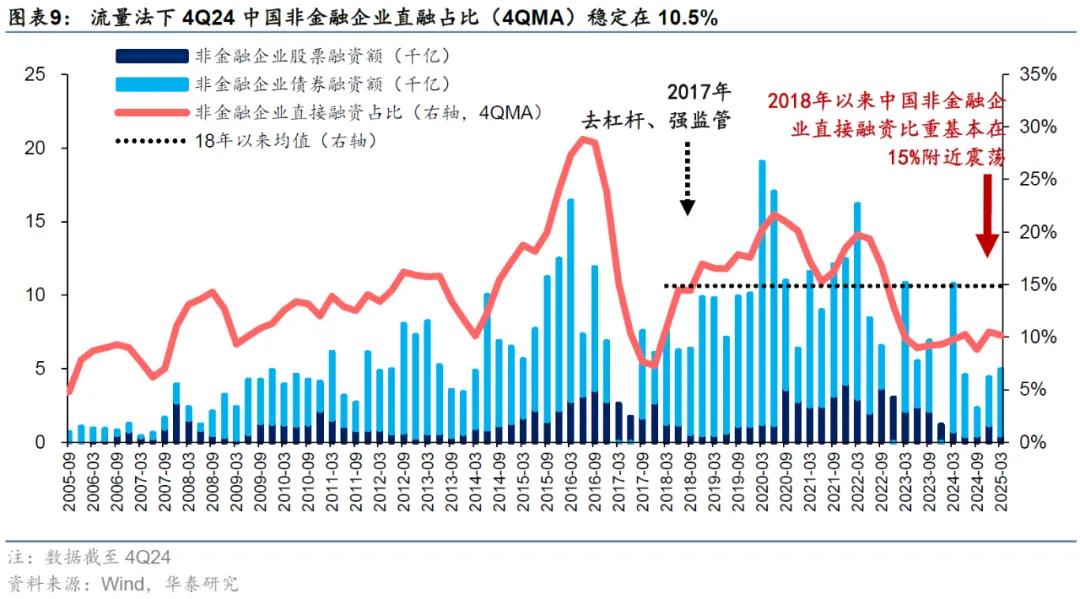

23年中至今流量法下非金融企业直融占比相对稳定

中国非金融企业直接融资比重2023年中至今保持稳定。直融比例的高低,尤其是直接融资中的股权融资比例的高低,是衡量一个经济体风险共担意愿如何、创新驱动环境如何的核心指标之一。以流量法计,中国非金融企业的直融比例(4QMA)自2023年中以来总体稳定,去年四季度为10.5%,较三季度提升1.7pct。去年四季度市场IPO回暖,非金融企业的股票融资节奏有所加快。长期来看,2018年至今,直融比例基本在15%左右震荡。

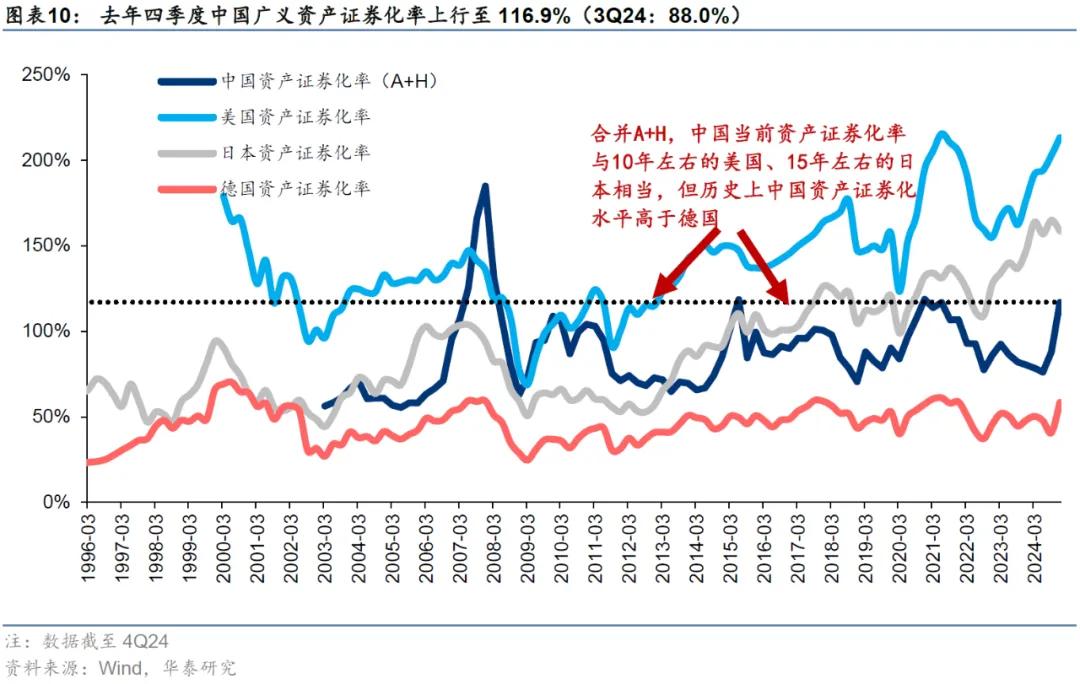

去年四季度中国广义资产证券化率由90%大幅上行至117%附近,主要归因于权益市场的大幅反弹。资产证券化率是衡量资本市场容量及发展成熟度的重要指标之一,当前中国广义资产证券化率相当于2010年左右的美国、2014年左右的日本。以(A股+中国香港中资股合计市值)/名义GDP衡量中国广义资产证券化率,2024年四季度为117%,高于德国(51%),低于日本(163%)、美国(194%),与2010年前后的美国、2014年前后的日本相当。

新经济/硬科技含量继续回升

新科技占比中枢有望向新台阶迈进

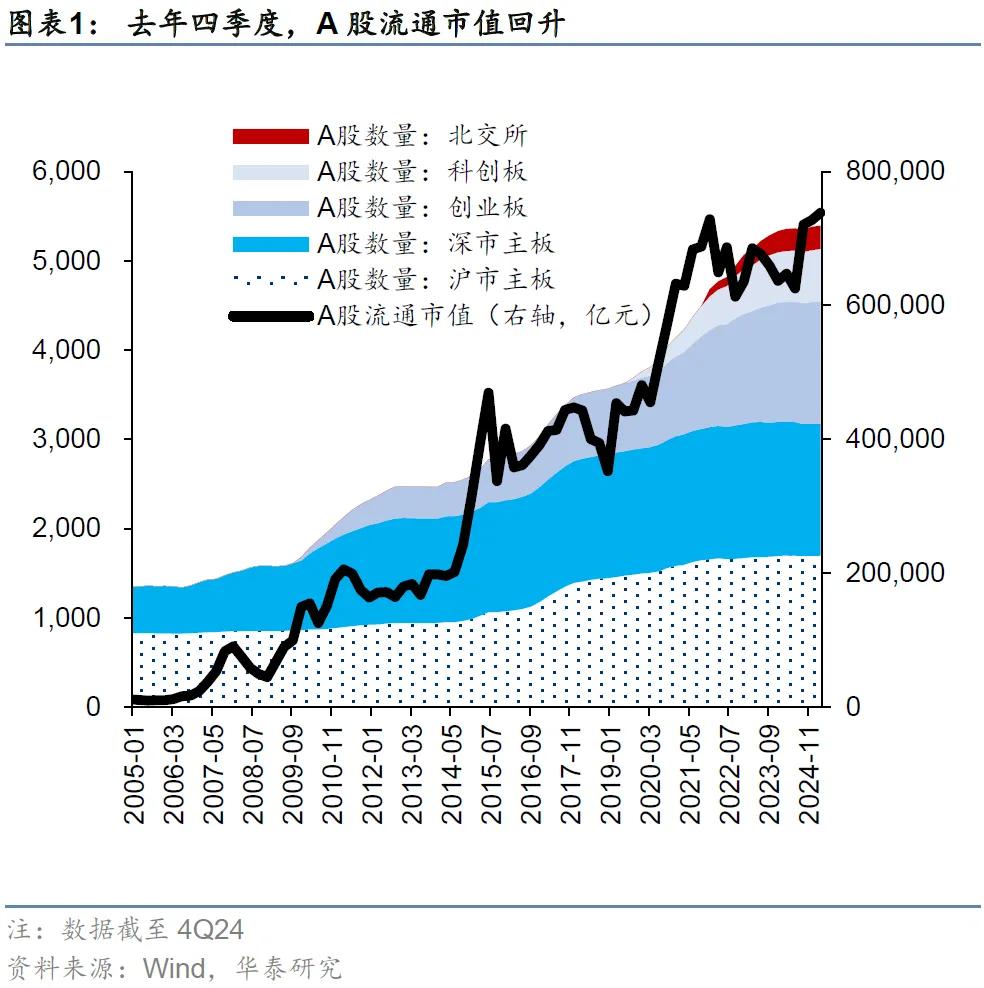

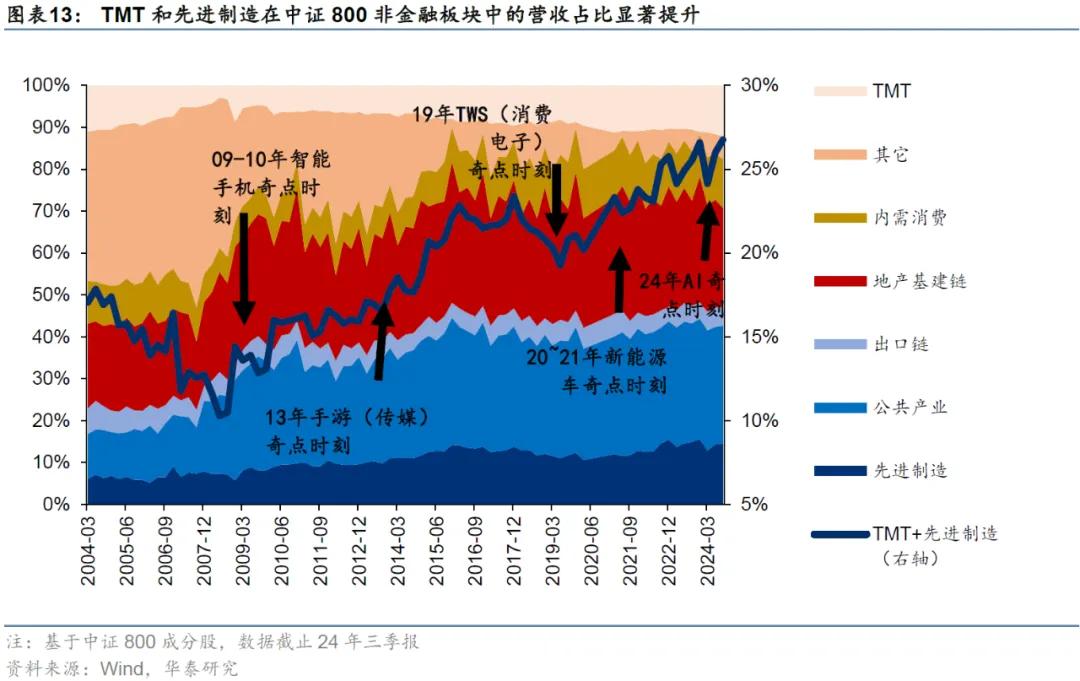

AI催化下A股新经济/硬科技含量企稳回升且长期视角下仍有上升空间。泛地产链在A股中占比走低,取而代之的是科技含量的不断提升。回顾历史,每一轮科技周期都会提升新科技占比中枢。以自由流通市值计,去年四季度,A股新经济(消费+TMT+高端制造)及硬科技(高端制造+部分TMT+部分医药)占比分别提升至62.8%、35.4%。四季度电子提升1.3pct至11.1%、计算机占比提升0.5pct至5.8%。此外,2009年初至今,TMT及先进制造营收在中证800非金融板块中的占比也在持续提高。

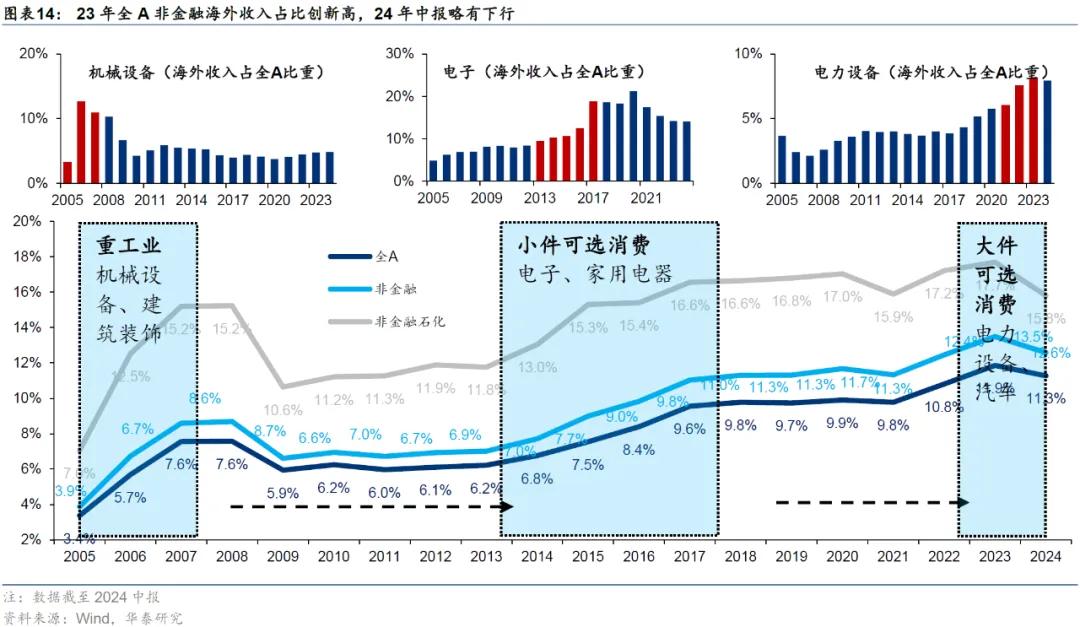

伴随产业升级,出海趋势更为清晰。2023年报全A非金融、非金融石油石化海外业务收入占比分别达13%、18%,较2022年进一步提升,且均为历史新高;2023年海外业务收入占比提升最快的行业为汽车(21%→24%)、机械(19%→22%)、军工(12%→15%,主要贡献为造船),集中在中游制造领域,而纺织服装海外业务收入占比降幅最大(17%→15%)。上述总量及结构的变化,在一定程度上体现A股先进制造产业集群在全球价值链分工的位置上移。截止24年中报,全A非金融石化海外收入占比略有下行但仍维持近16%高位,建筑装饰、家用电器等板块环比提升靠前。

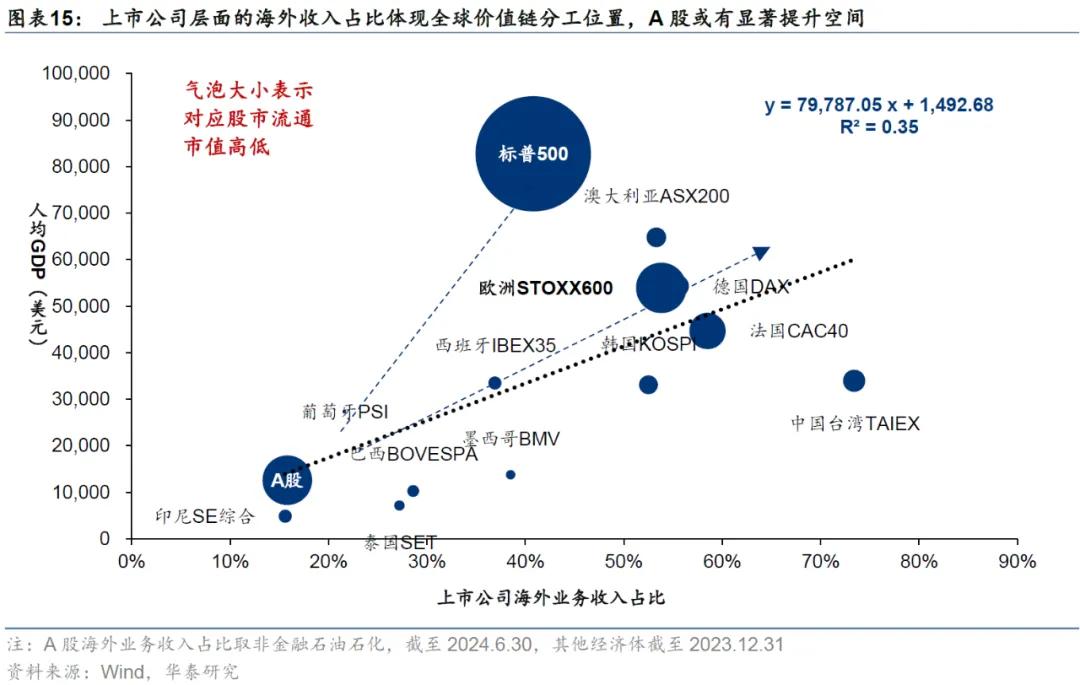

横向比较来看,A股海外收入占比相较于发达经济体仍有显著的提升空间。上市公司通常代表一个经济体中规模较大的企业群体,因此,上市公司层面的海外收入占比高低,在一定程度上体现对应经济体在全球价值链中的分工位置,与经济体的人均GDP有显著的正相关性。参考美国路径经验,若人均GDP上升至2.5万美元,A股非金融石化的海外收入占比有望从2024年中报的16%提升至23%左右;参考西欧路径经验,有望提升至40%左右。

工程师红利持续向核心资产映射,新旧动能转型成效显著

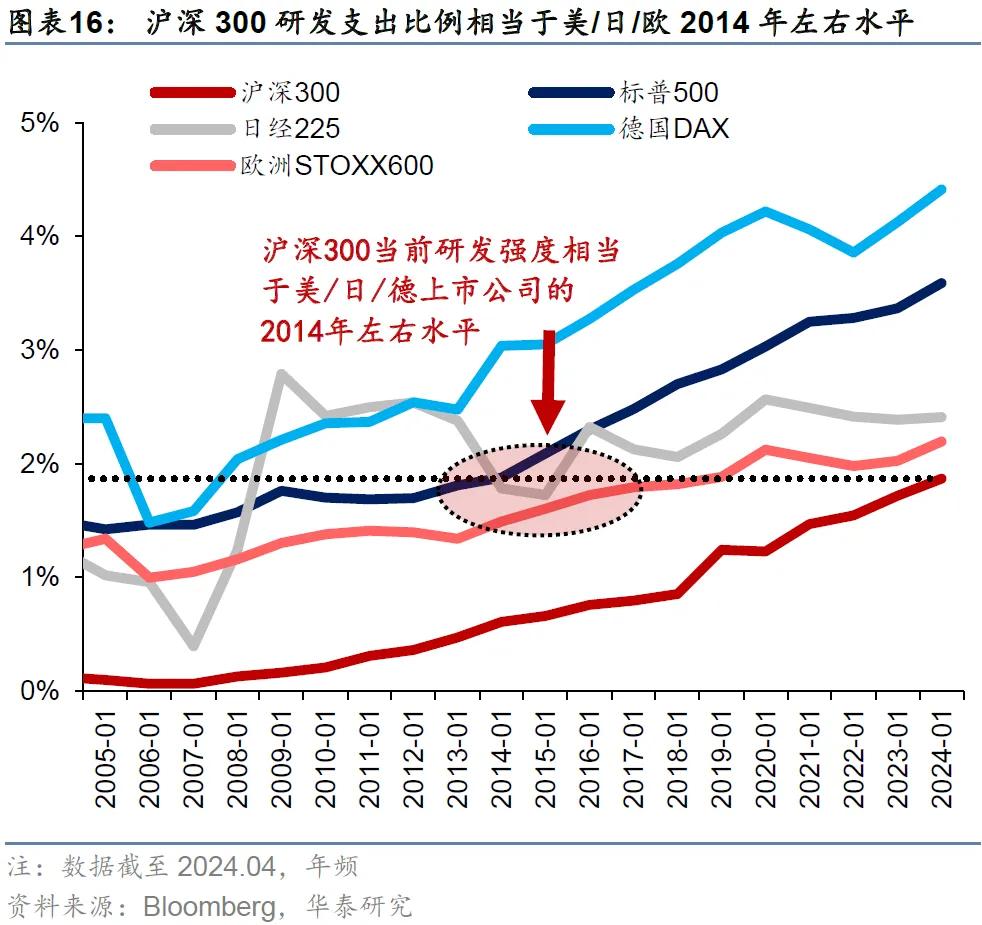

伴随着几轮大规模的产业升级,2009年至今A股硬科技含量(以自由流通市值计)由10%上升至35.4%(4Q24),其本质是工程师红利在上市公司层面的映射——2019年中国研发支出占GDP比例首次超过欧盟,截止2023年年报,沪深300研发支出占GDP比例相当于美日欧2014年前后的水平。

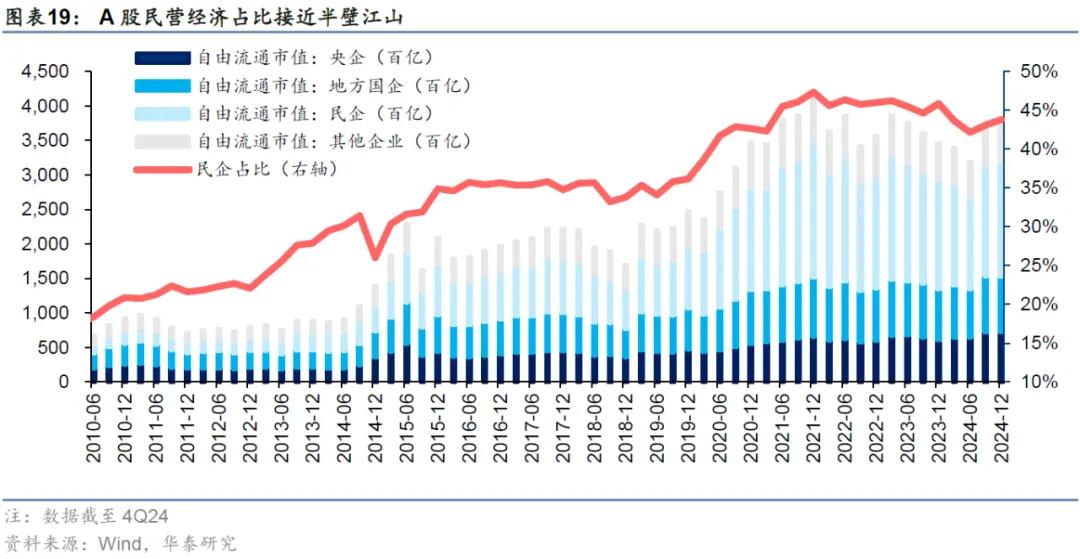

2022年以来民营经济占据半壁江山

2022年以来A股民营企业自由流通市值占比基本稳定在45%左右,去年四季度为43.8%,环比继续较三季度提升0.7pct。2月17日,民营企业座谈会召开,总书记指出,党和国家对民营经济发展的基本方针政策,已经纳入中国特色社会主义制度体系,将一以贯之坚持和落实,不能变,也不会变。会议反映出国家对于民营经济的一贯支持态度、对新质生产力培育的高度重视以及对发展壮大战略性新兴产业的定力与信心。未来民营经济仍将是我国经济发展的重要一环。

需求端,A股指数化投资比重续创新高,中长期资金入市可期

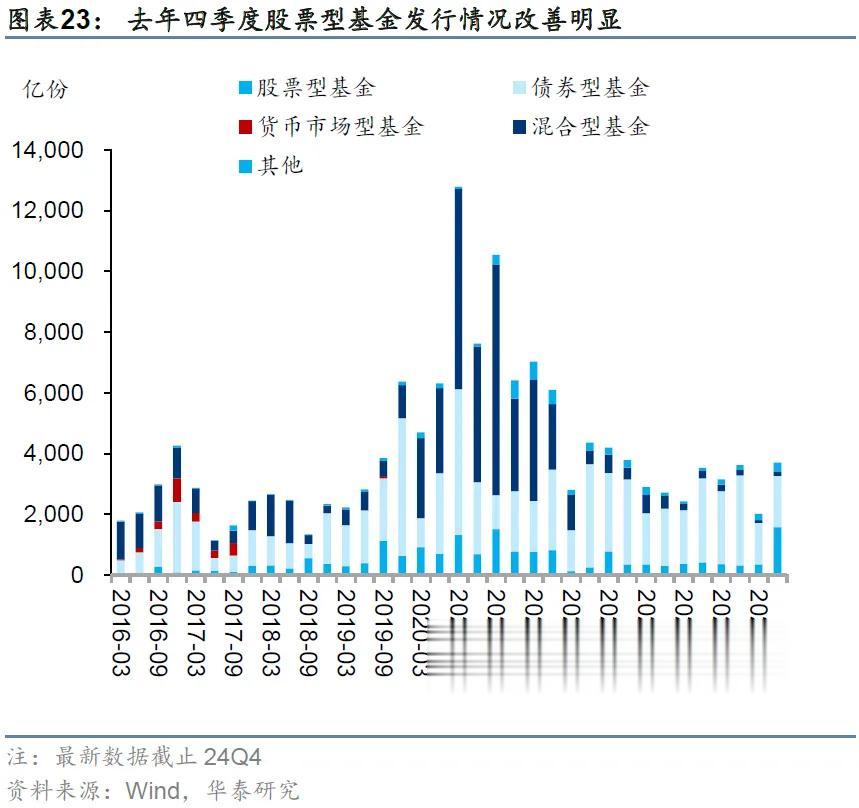

四季度基金新发回暖,指数化投资比重继续提升

A股公募等机构持股占比小幅回落

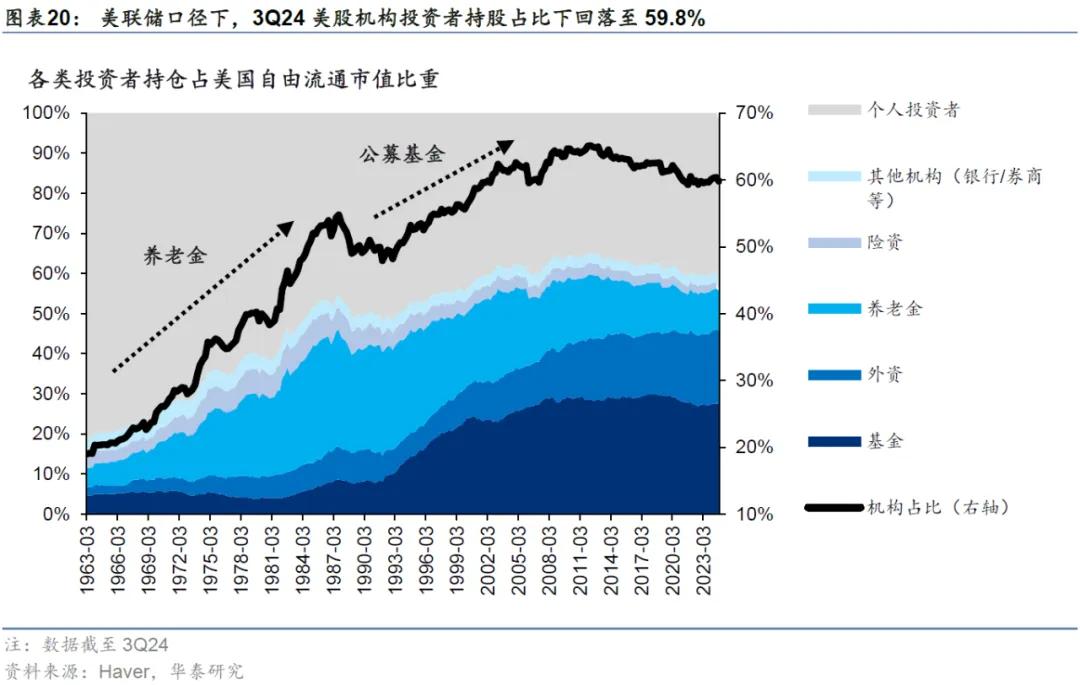

参考我们在2024年11月24日发布的报告《A股进化论:指数化投资迈入新阶段》,美联储口径下,2020年以来美股机构投资者持股占比稳定在60%左右,截至3Q24,美股机构投资者持股占比为59.8%。养老金和公募基金的长足发展是美股机构化程度高的重要原因,通胀持续高企导致养老金持仓自2022年一季度以来持续回落,2024年以来美国通胀有序降温,美股机构化程度亦有所修复。值得注意的是,在美联储的经济部门分类体系下,美国部分国内的对冲基金、私人信托也算在家庭部门中,实际的个人投资者直接持股比重区间,大概率要低于30%~40%。

自由流通市值口径下,截至3Q24,A股机构投资者持股占比为49.3%,相较于2Q24水准小幅回落。按已披露的四季度数据情况来看,四季度公募基金的持股占比略有下滑,自16.4%下行至15.1%,而私募基金的持股占比略有提升,自11.9%提升至12.1%。此外,外资持股占比略有走低,截至4Q24为7.7%,与2019年中水位相似。

展望来看,险资、社保等中长线资金或成为A股机构化程度提升的主要驱动力。2025年1月六部门联合发布的《关于推动中长期资金入市工作的实施方案》明确允许银行理财、保险资管等作为战略投资者直接参与定增,降低了操作成本并提升了灵活性,此外放宽了战略投资者认定标准,不再强制要求提供战略性资源或参与公司治理,同时将银行理财、保险资管纳入A类投资者,与公募基金享有同等优先级,显著提升新股配售比例。伴随投资端政策的逐渐落地,中长线资金入市节奏有望加快,持仓比例或进一步上行,成为A股机构化程度提升的核心驱动力。

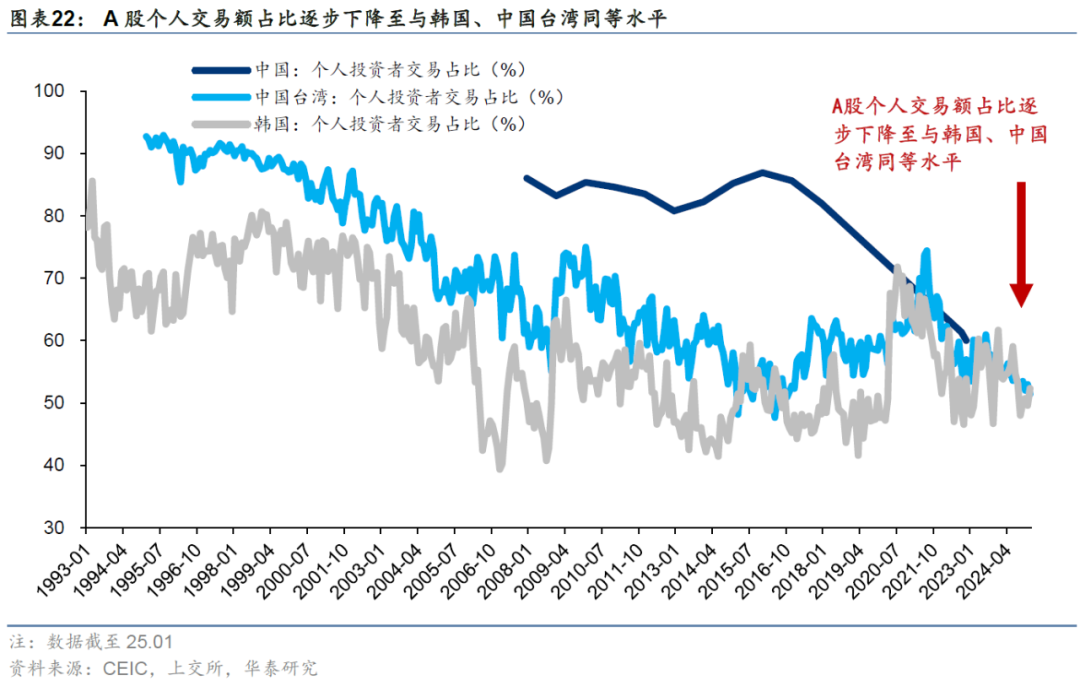

22年底A股机构投资者交易占比接近40%

伴随着长周期下A股机构持股比例的趋势上行,A股机构交易占比也在稳步提升。2008~2015年,A股机构投资者交易占比变动不大,基本在10%-20%区间内波动,个人投资者贡献的股票交易额占比高达80%-90%;2016年之后,机构投资者交易占比明显趋势上升,2022年底接近40%,与韩国、中国台湾股市基本相当。近一两年来,机构投资者交易占比上升速度加快,或也与机构高换手的量化投资产品规模扩张相关。

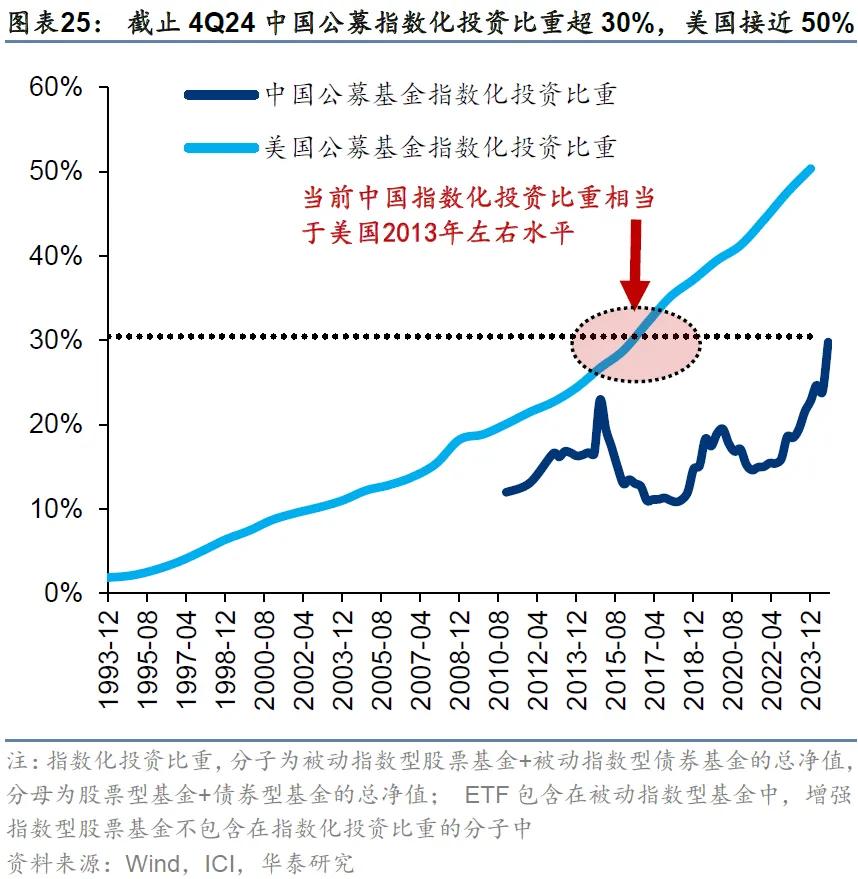

四季度指数化投资比重进一步提升,Q4新发被动基金权重占比近90%

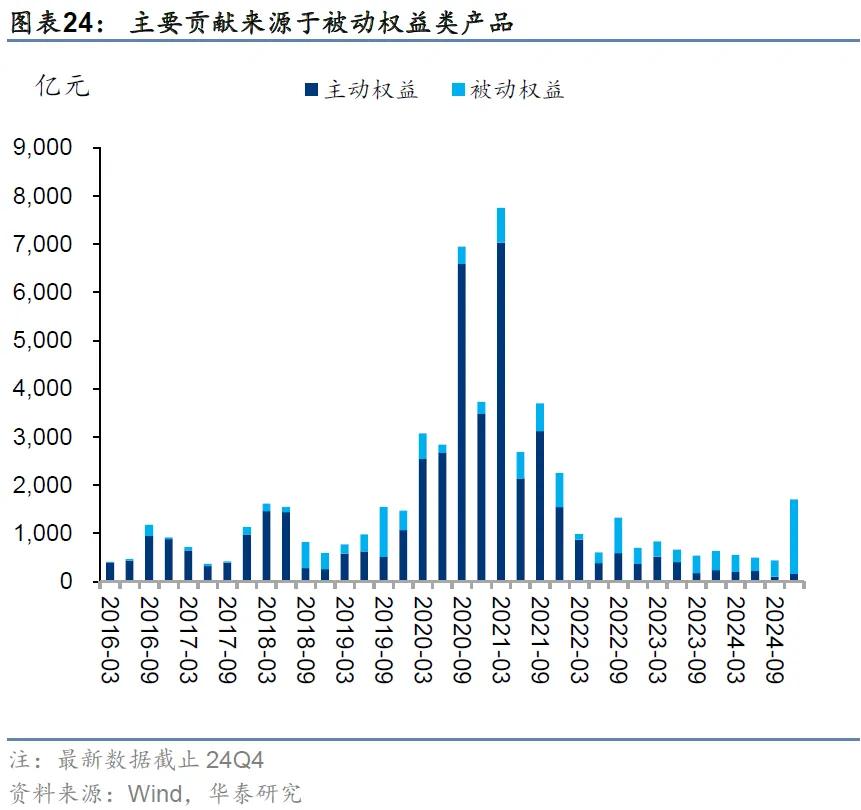

产品层面,继去年三季度国内被动产品规模首次超过主动产品后,四季度指数化投资比例进一步抬升0.6pct至30.4%,接近美国2016年左右水平。具体来看,以基金成立日衡量,四季度新发181只基金,总募集规模1630亿元,环比三季度的154只共募集470亿元大幅提升。其中,中证A500ETF的发行热潮延续,Q4超1200亿相关产品新发。中证A500指数对于行业平衡性相较于沪深300重视程度更高,其中科技、成长等题材占比更多。展望来看,随着新一轮ETF降费潮的开启,以A500为代表的宽基ETF或进一步吸引资金流入。

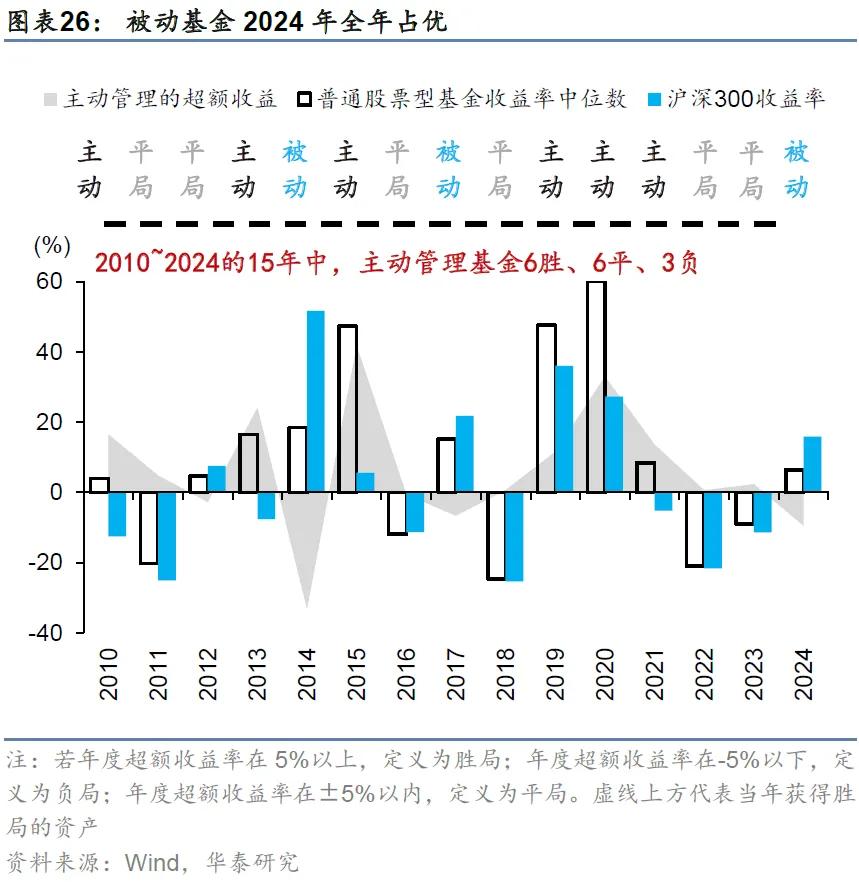

收益层面,全年被动产品时隔六年再度跑赢主动产品。24年全年主动管理型基金收益率为6.4%,落后于沪深300收益率(15.9%)。作为逆势资金的主要工具之一,被动指数类产品的快速发展有助于进一步拓宽逆势资金工具箱,有利于降低市场整体波动率、平滑风格偏移度,不能忽视指数化占比的提高对A股生态及风格产生的深远影响。

A股国际化上行的长期趋势不改

中国科技资产重估背景下外资可增配空间较大。2016年底深港通开通后,外资逐步入市A股,交易及持股占比趋势性上升,持股方面,2024年来外资持股比例围绕着8.0%中枢上下波动。以自由流通市值计,截至2024年12月,外资持仓占比为7.7%,环比略下滑0.6pct。EPFR口径来看,截止2025年1月,中国资产外资仓位占比为23.4%,较2024年9月提升0.5pct,其中投向非日本亚洲地区的外资对A股增配程度较高(3Q244.1%vs1M255.7%),投向新兴市场的资金也小幅增配A股仓位超0.5pct。

横向比较来看,当前国际化程度相当于1995年前后的日本股市、2002年前后的美股及中国台湾股市。参考美国、日本、中国台湾的外资持股占比的中枢水平(15%-30%),A股的外资持股比例仍有相当的上行空间。目前来看,中国金融资产在全球资产配置中仍然是被低配状态,中国科技资产重估背景下外资可增配空间较大。

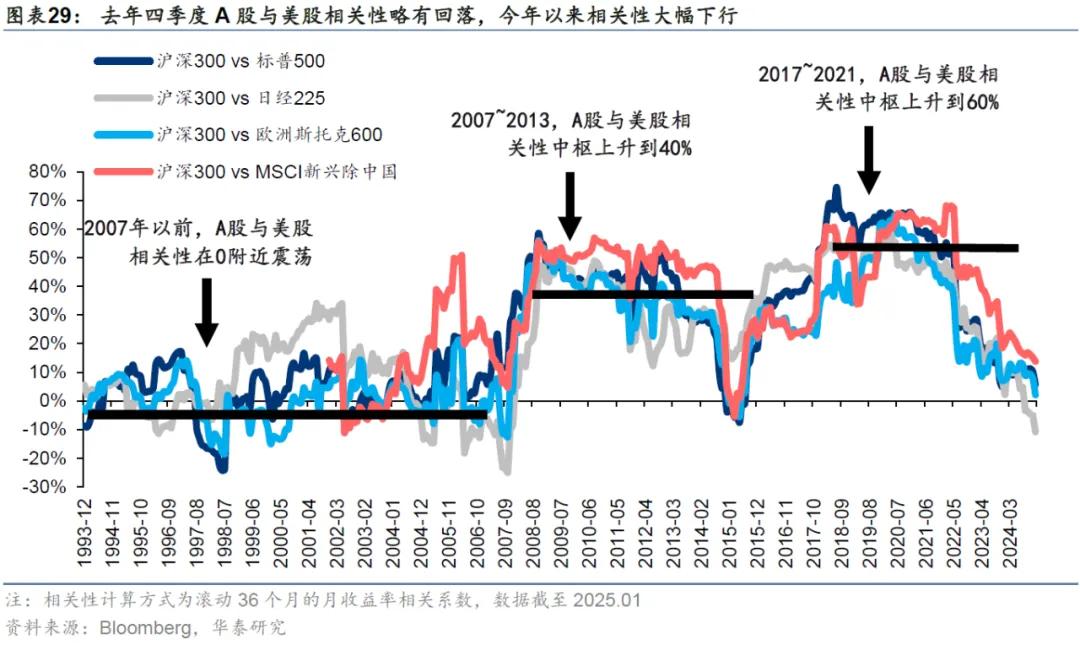

2024年四季度A股与美股的相关性略有回落,但今年1月读数大幅下行4.4pct至5.7%,或源于中美科技资产估值水位差异以及科技进步带来的中国科技资产重估。对比来看,A股与港股的相关性略有上行。

中长线资金入市未来可期

发达市场中,外资、养老金、险资是典型的长线机构资金。据美联储数据,截止2023年末美股市场专业金融机构(含养老金、共同基金、险资等)和外资合计持股占比超50%。A股市场上,截至3Q24,外资、养老金(A股目前养老金类投资者主要为第一支柱——社保)、险资的持股占比分别为8.3%、1.8%、6.0%,典型长线资金合计持股占比为17.5%。与美股对比,A股资金长线化水平的“缺口”主要来自于外资和养老金。其中,A股国际化进程已卓有成效,外资持股比例趋于稳定;但养老金的入市,还处在较早阶段。伴随个人养老金制度的逐步推行,养老金有望加速入市。

交易端,四季度市场情绪显著改善

新股供给偏少,市场风险偏好大幅提高或是新股首日表现大幅改善原因

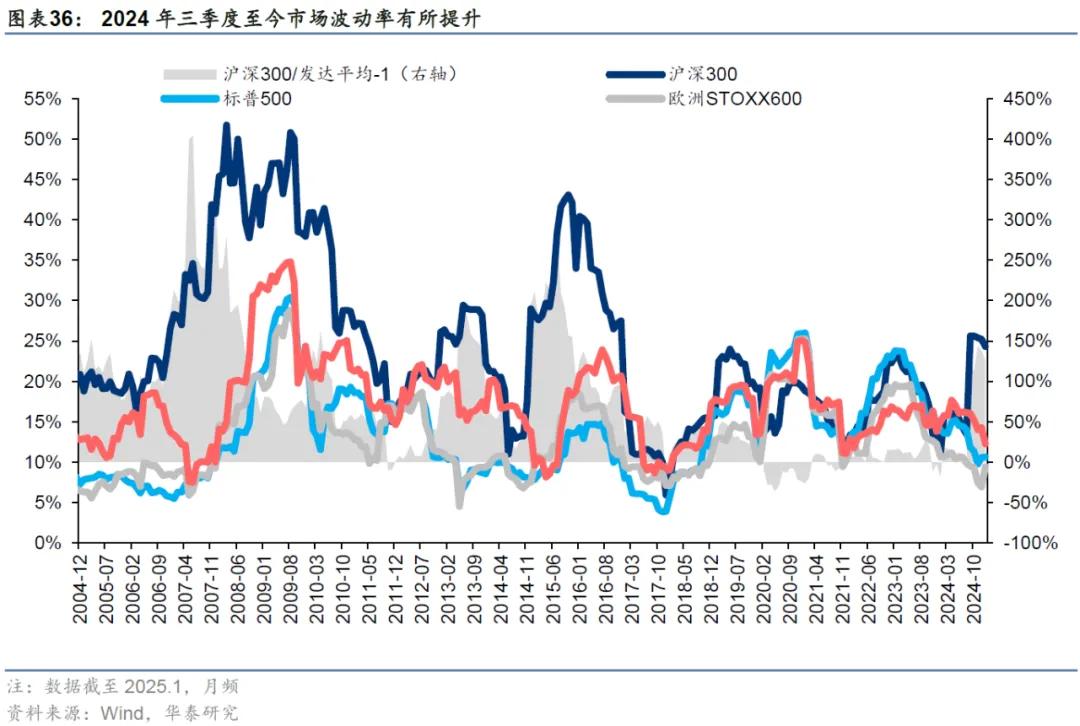

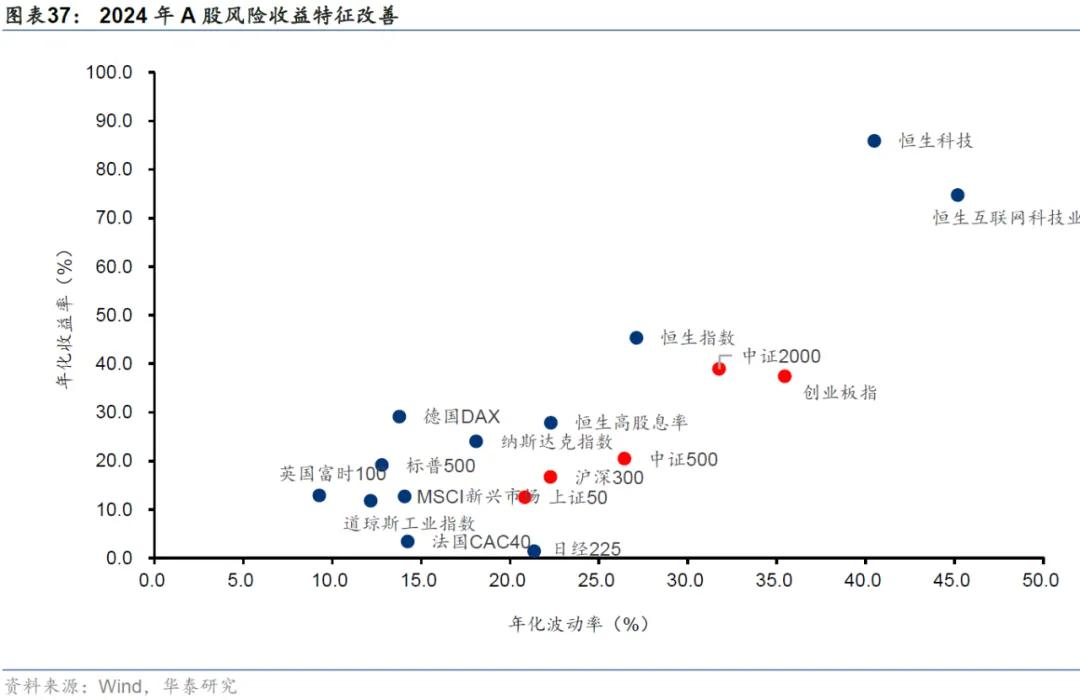

2024年四季度,A股波动率上行,风险收益特征改善

2024年初以来全球主要股市波动率明显回落,2020年后A股波动率基本与发达市场指数相当,四季度以来A股波动率有所抬升。2004年以来,发达国家的波动率维持在相对稳定水平,而A股波动率处于长期下行通道。2016年前,沪深300波动率显著高于发达市场指数,2008、2015年市场下跌期间,沪深300年化月均波动率达到小高峰,分别为52%、44%,明显高于同期发达国家均值;2016~2019,沪深300波动率与发达市场指数的差距逐渐缩窄;2020年之后,沪深300波动率基本已经与发达市场指数相当。2024年三季度至今,受到政策大超预期刺激下的A股市场大幅反弹,A股波动率上行,风险收益特征有所改善。

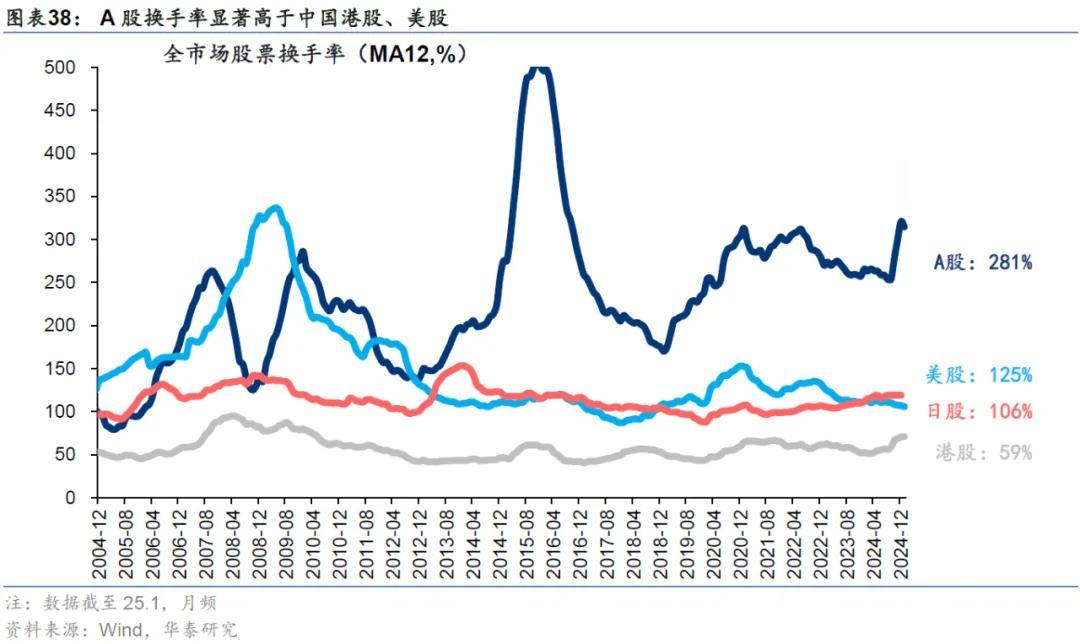

四季度A股换手率同样有所抬升

2024年四季度,A股换手率抬升至320.7%,整体显著高于发达市场水平:15年以来A股长期换手率水平并未出现明显趋势性下行,过去5年A股换手率均值为281%,是美股125%的2.2倍、日股106%的2.7倍、中国港股59%的4.8倍,其背后的原因可能是,A股机构投资者规模提升幅度较大的部分来自于私募基金,其次为公募基金,(1)近年来,部分主动公募及私募基金换手率提升;(2)非主动类的公募、私募基金中,量化产品的比重近年来快速上升;(3)散户占比仍高,个人资金仍是市场重要组成部分之一。

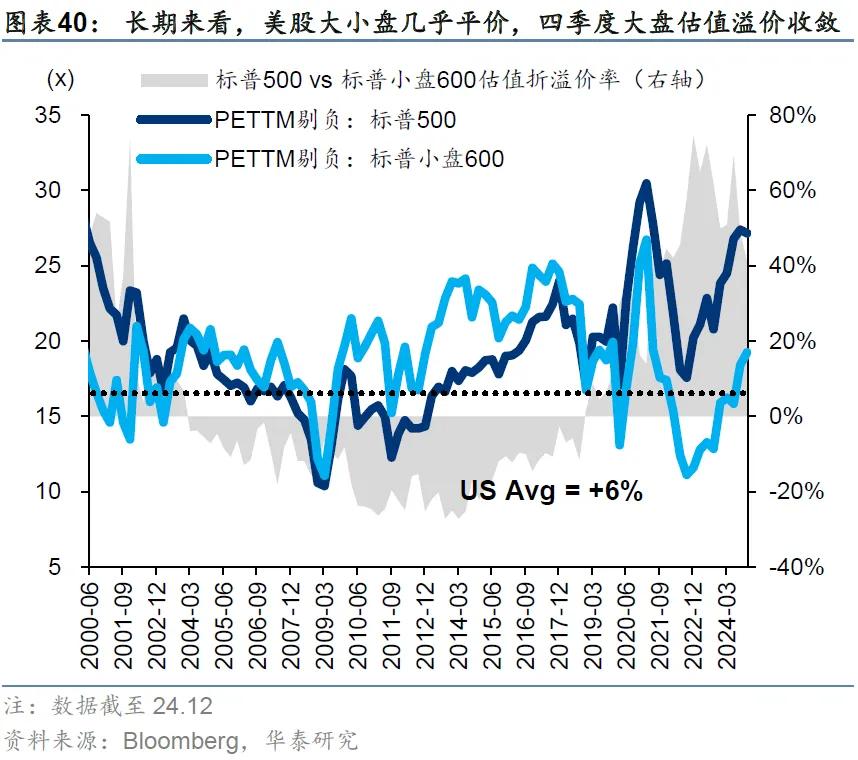

A股大盘股折价有所抬升

A股大盘股相对中盘股、中盘股相对小盘股长期大幅估值折价,2024年下半年折价率进一步扩大,“壳价值”仍然明显。以PETTM剔负数据表征估值水平,2005年至今(截至4Q24),沪深300较中证500平均折价52%,中证500相比中证1000平均折价24%;2018年至今(截至4Q24),大盘股折价程度仍持续扩大,沪深300较中证500平均折价度扩大到44%。

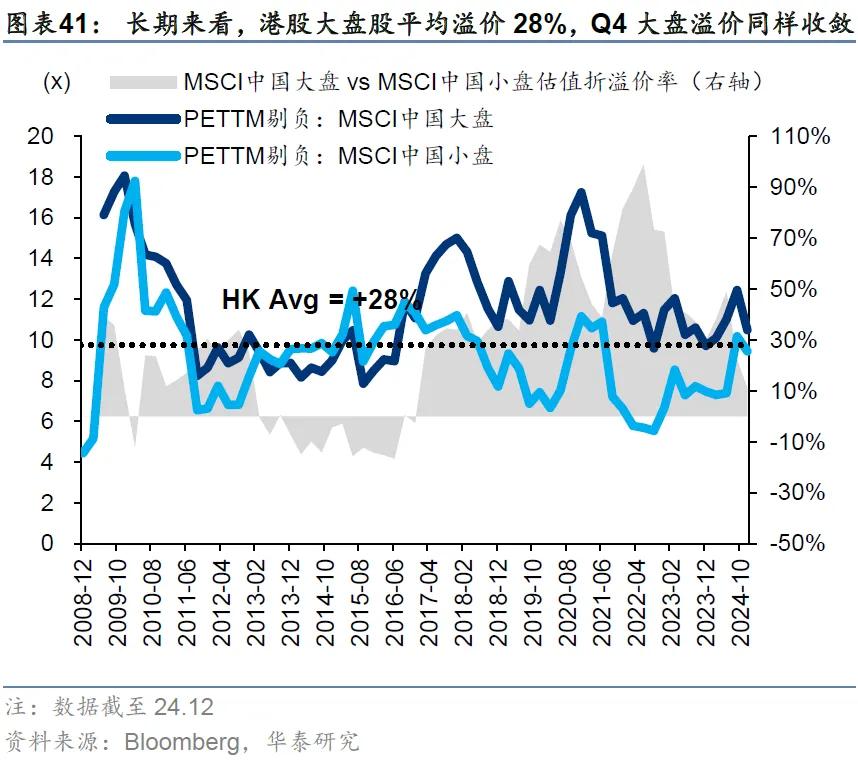

对比境外,大盘股的大幅折价并非是成熟市场“常态”。以PETTM剔负表征估值水平,2000年以来(截至4Q24),标普500估值中枢相对标普小盘600溢价6%,中国香港大盘股相对小盘股估值溢价更高,截止4Q24平均溢价率为28%。诚然,中国香港市场小盘股流动性不足有其市场自身的特殊性,但美股与A股面临的资金面条件类似,其大盘股并未大幅折价,或反映当前A股小盘股的高估值中依然隐含部分“壳价值”;随着投资者结构的“三化”(机构化、国际化、长线化)和全面注册制的施行,这一局面或许会有所变化。

四季度“打新”赚钱效应显著提升

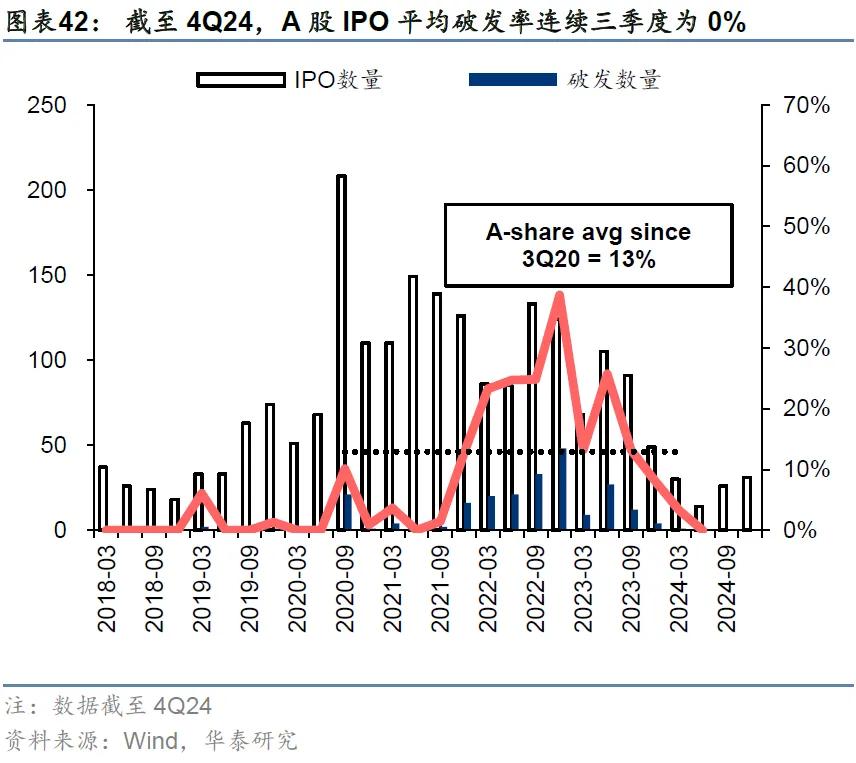

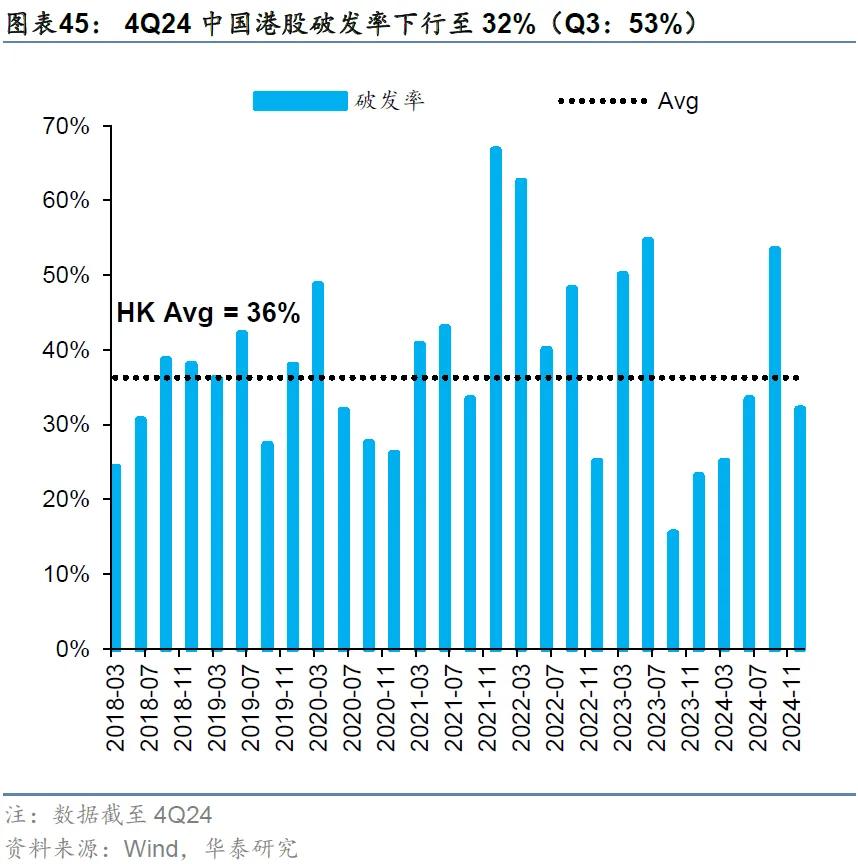

沪深主板注册制开闸后的首个季度(4Q20),A股IPO破发率提升至26%,但随后持续回落,2Q24-4Q24连续三个季度为0%,或主因阶段性IPO节奏阶段性仍偏紧使得新股供给减少/稀缺性溢价提升,同样这期间伴随着A股市场的大幅反弹,市场情绪大幅回暖。3Q20创业板注册制试点以来,A股IPO区间平均破发率(3Q20-3Q24)增加至13%,但在2023年三季度IPO发行节奏放缓的背景下,新股供给减少,破发率回落至0%,截至4Q24,已连续三季度无破发个股。横向比较来看,2018年至2024Q4,美股破发率为30%,中国港股则为36%,A股IPO市场化仍有提升空间。

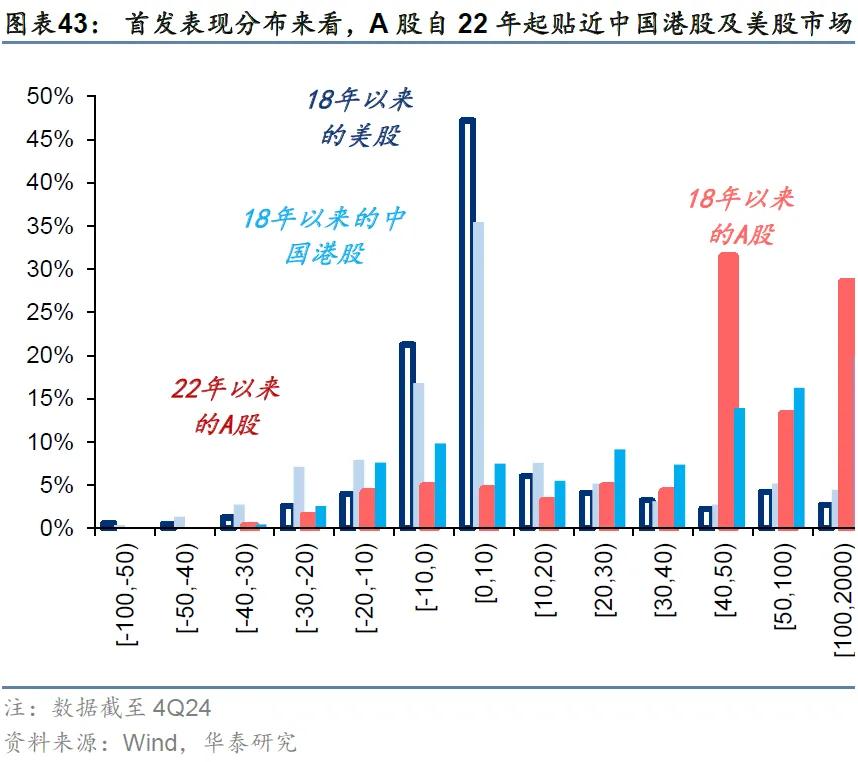

2024年下半年年“打新”赚钱效应明显,新股稀缺性溢价提升。从首发表现来看,2024Q4上市新股于上市首日的涨幅中位数达320.4%,较Q3的106%附近显著抬升。但中长期来看,随注册制全面落地,A股首发表现分布在向成熟市场形态靠拢。18年以来,A股首发股价表现分布呈现出较明显的“负偏态”,首日涨跌幅频次高峰出现在40%-50%区间组别(绝大多数IPO首日涨幅锁定在45%左右的涨停板)。随注册制逐步推进,23倍IPO市盈率限制逐步取消,A股首发表现或逐步向成熟市场形态靠拢(美股、中国港股首日涨跌幅频次高峰均出现在0-10%区间组别)。

1)资本市场改革进度低于预期:若资本市场改革进展不及预期,相关政策无法及时落地或收效甚微,A股生态变迁的趋势或受到影响;;

2)全球风险偏好大幅回落:若全球风险偏好大幅回落,资金避险需求提升,中国资本市场改革进程或将趋缓。

研报:《A股“提质增科”之路——资本市场进化论》2025年3月2日

张继强研究员SACNo.S0570518110002SFCNo.AMB145

王伟光研究员SACNo.S0570523040001

方正韬研究员SACNo.S0570524060001