[导语]2月江浙沪建筑钢材市场价格节后呈现先跌后涨趋势,整体窄幅调整,主要由于需求的恢复速度尚可以及较小的库存压力。预计3月江浙沪建筑钢材价格或稳中偏强运行。

2月江浙沪市场震荡调整

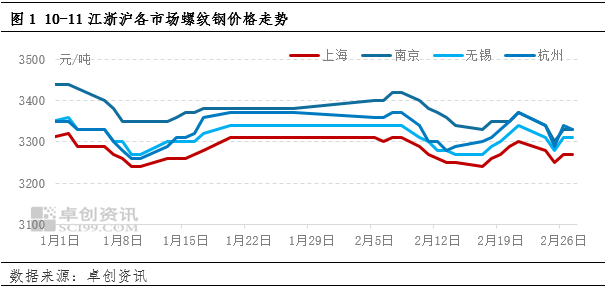

2月江浙沪建筑钢材价格呈现先跌后涨趋势。根据卓创资讯数据,2月至今江浙沪四市场均价为3319.17元/吨,较1月同期跌7.93元/吨,跌幅0.24%,小幅下跌,幅度有限。从点价格来看,各市场当前价格相较1月底下跌30-50元/吨不等。2月市场价格调整的主要原因是节后下游需求的恢复速度尚可,加之节前市场冬储意愿不高,市场库存低于往年,商家压力不大,价格在中下旬逐步上涨,整体窄幅调整。

2月需求恢复尚可,带动市场价格

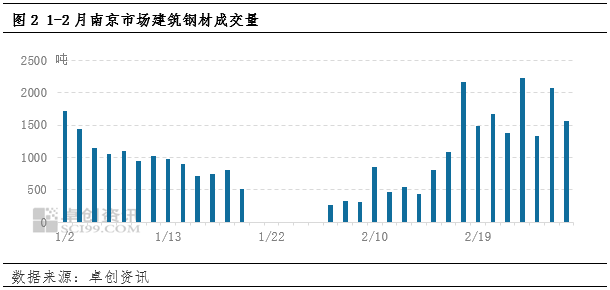

2月江浙沪地区需求恢复速度尚可,整体水平高于1月。以南京市场为例,根据卓创资讯数据,2月南京建筑钢材日度成交均值为1053.1吨,较1月增加282.5吨,增幅36.66%,市场交投尚可。2月初假期结束,市场尚未完全恢复,首周出货寥寥,第二周市场玩家纷纷继续回到市场,市场询盘拿货逐步恢复,成交增加,整体需求恢复速度高于预期。南方2月气温水平尚可,自身需求恢复快于北方,在下游回款顺畅的情况下,节后开工较快,采购持续,商家出货较顺畅,随着3月传统旺季临近,下游需求仍有增加空间。

节前冬储意愿有限,整体库存不高

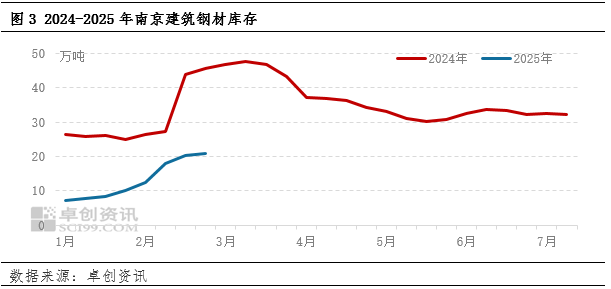

根据卓创资讯数据,当前南京市场建筑钢材库存为20.9万吨,较去年同期降24.8万吨,降幅52.27%。库存较低主要由于年前市场冬储意愿不高,库存累积较少。年前市场对于2025年市场走势判断不一,大部分贸易商持谨慎心态,年前尽量保证出货,手中库存不多。年底钢厂纷纷出台自身冬储政策,但市场反应一般,钢厂表示冬储开单不及往年,市场库存未出现大幅增加,库存累积多为假期市场休市导致。年后商家自身库存水平有限,低价出货降库存的意愿不高,支撑市场价格。

供需双增,3月市场价格或稳中偏强运行

3月份来看,本地钢厂生产基本恢复正常,整体产量预计增加,而需求在进入传统施工旺季后预计继续增加,宏观政策面也值得期待,预计未来价格稳中上涨。

需求:旺季来临,下游采购继续增加

当前下游虽然已经部分恢复,但通过市场调研了解,市场玩家表示每日市场交投量只有去年市场正常运行情况下的一半,相较去年的旺季的市场水平仍有差距。在3月天气条件进一步转好,传统旺季到来的情况下,下游需求的增加仍有想象空间,预计带动市场价格上涨。

供应:钢厂正常生产,产量继续增加

2月份由于春节假期以及年底检修的影响,部分钢厂的开工负荷及轧线开工均出现了下降,在市场对3月旺季存在预期的情况下,钢厂为获得更多利润,生产预计恢复正常,产量有所增加,是压制市场价格的潜在因素,值得关注。

综合来看,3月份,下游需求继续恢复,钢厂生产增加,供需双增,在整体库存低于去年同期的情况下,供需矛盾不明显,在市场存宏观积极预期的情况下,江浙沪建筑钢材价格或稳中偏强运行。