研报正文

一、观点与策略

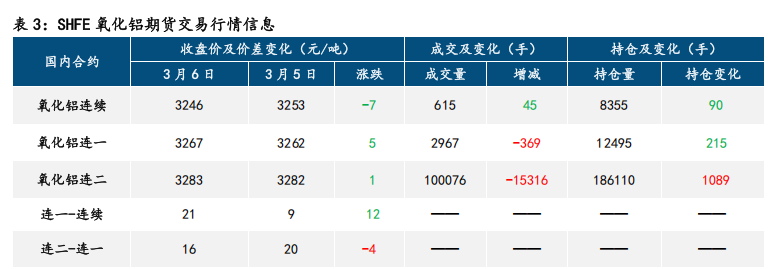

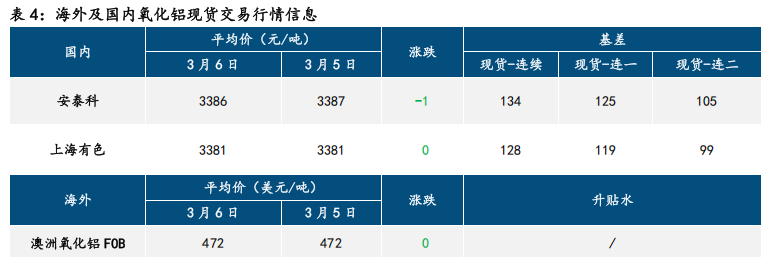

[氧化铝]

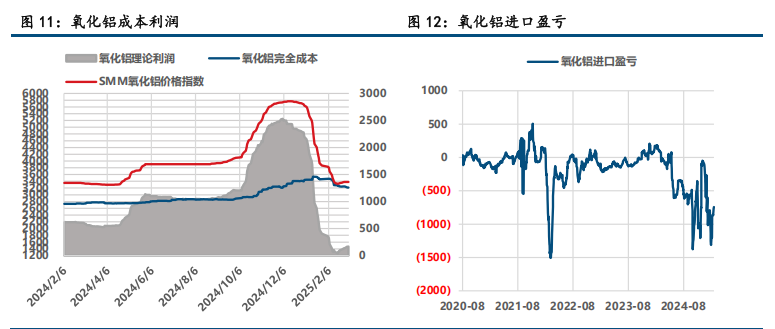

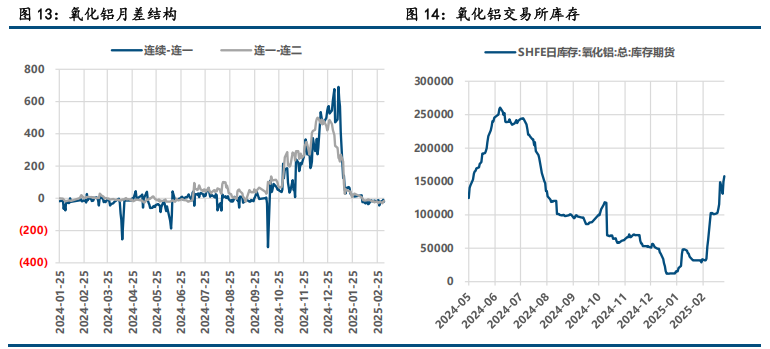

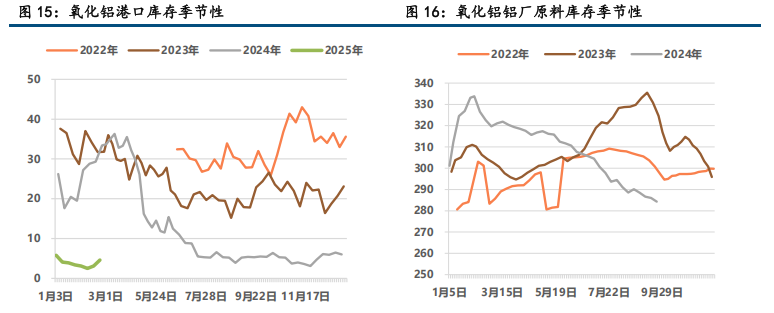

氧化铝期货震荡偏弱,现货价格持稳,期现基差持续走强。当前海外实时价格已逼近国内现货出口成本,3月出口窗口或面临再次关闭,国内供应压力持续显现。

2025年2月全国氧化铝加权平均完全成本为3260元/吨,晋豫地区氧化铝加权完全成本3420元/吨左右,3月晋豫地区的生产企业将面临亏损压力。目前国产矿有下跌趋势,进口矿跌至95美元后暂时持稳,企业亏损压力短期难以得到缓解。目前供应压力仍在释放,在大规模减产出现之前,氧化铝仍以偏空思路对待。

05合约运行区间3200-3400元/吨,反弹沽空为主。

[沪铝]

美暂时豁免加墨关税,美元指数抹平大选后涨幅、创四个月新低,有色金属集体走强。美国2月ADP就业数据表现不及预期,降息预期再次回升,今日关注非农数据情况,宏观情绪整体有所改善。

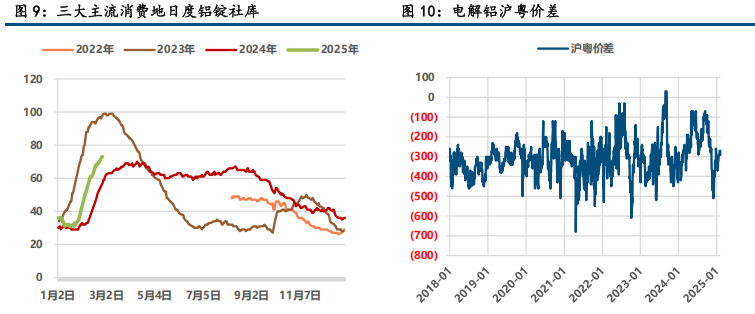

基本面看国内供应压力略有增加,电解铝运行产能环比回升10多万吨。消费仍处于恢复状态,昨日国内主流消费地电解铝锭库存87.10万吨,环比下降1.5万吨;国内主流消费地铝棒库存30.41万吨,环比周一减少1.01万吨。进入3月,下游开工率持续回升,库存出库数据有所好转,现货升水小幅回升,市场交投有所改善。

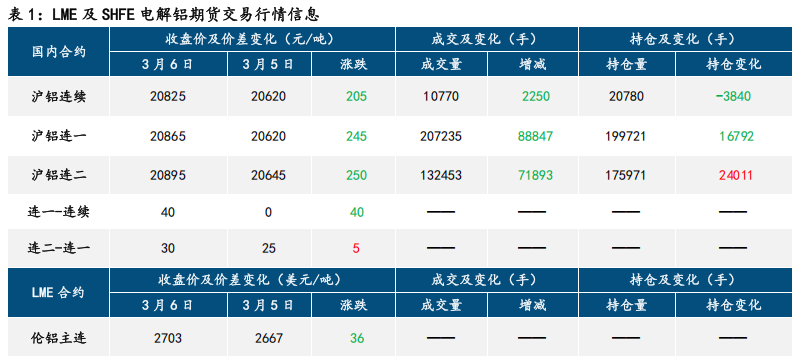

沪铝04合约运行区间20400-21000元/吨,区间操作为主。

二、铝产业链行情信息

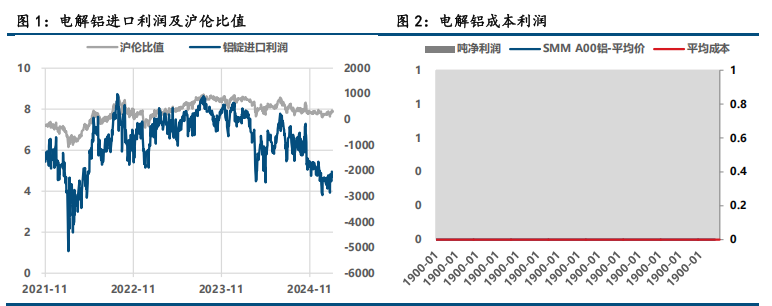

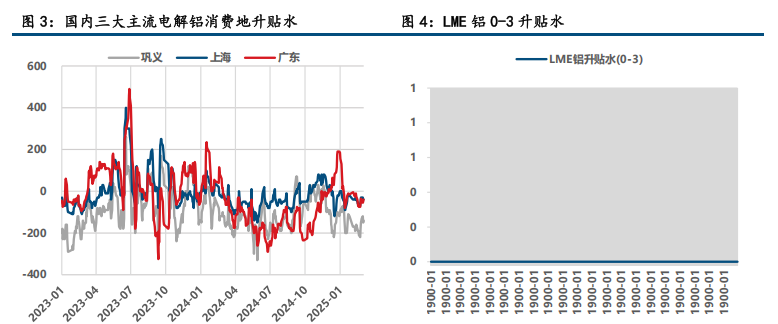

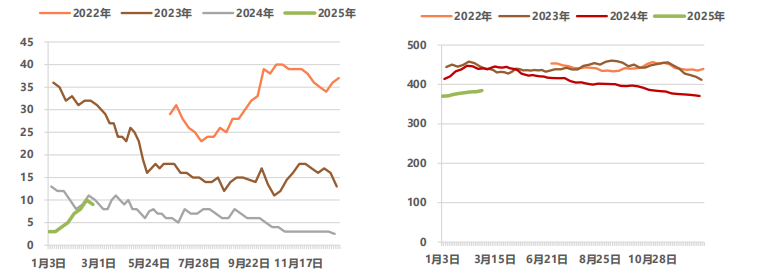

三、铝产业链相关图表