研报正文

[豆粕]

[重要资讯]

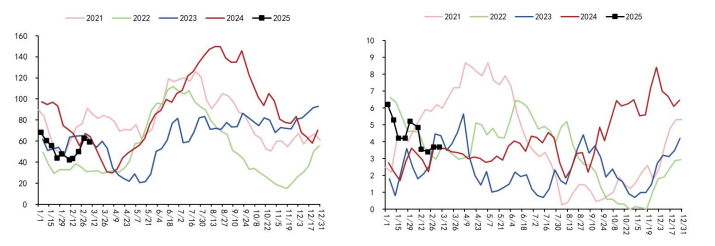

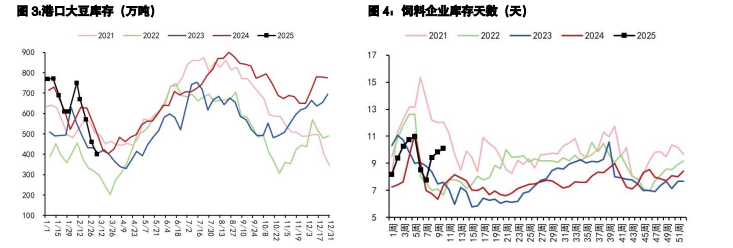

USDA3月报告总体来说对大豆中性,周二欧洲对美国玉米加征25%关税,美国农产品因出口担忧整体下跌。周三全国豆粕下调50-70元/吨,华东报3380元/吨。后市大豆可能逐步到港,现货倾向于逐步回落。周三油厂开机率48.45%,成交4.65万吨,提货13.83万吨。

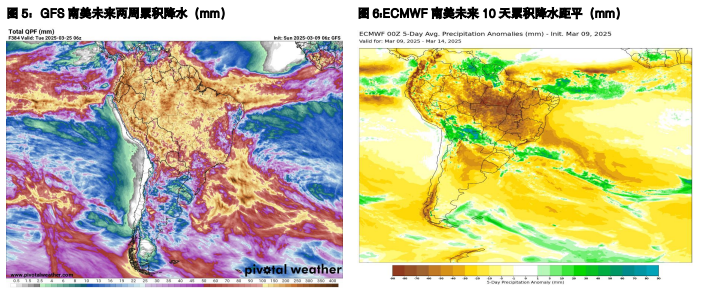

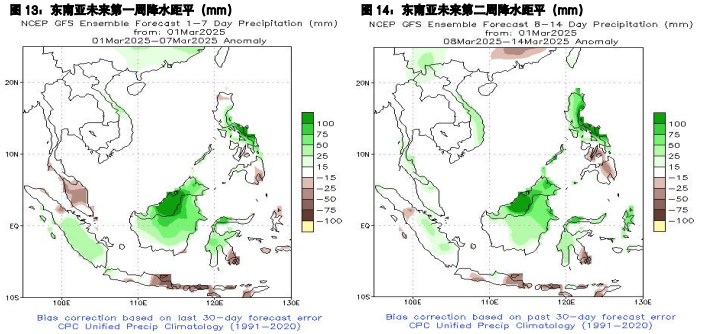

南美方面,巴西升贴水连续回落,交易收割压力。巴西未来两周雨量未超出季节性,后续收割受影响不大,截至上周末收割率达约60%,收割压力可能还会导致升贴水进一步下跌。阿根廷未来一周预计降雨平平,3月降雨量达到近十年最高值,可能对产量有小幅损害。

[交易策略]

国内豆粕现货随着大豆大量到港,菜粕替代消费量较难抵消大豆供应增加,中期预计逐步回落。09等远月豆粕在贸易战信息多变与美豆种植面积未定背景下可能会呈现成本区域强支撑的格局。近期因美豆及巴西升贴水同步下行,收割压力及美豆出口担忧叠加,豆粕偏空为主。关注3月31日美豆种植意向报告。

[棕榈油]

[重要资讯]

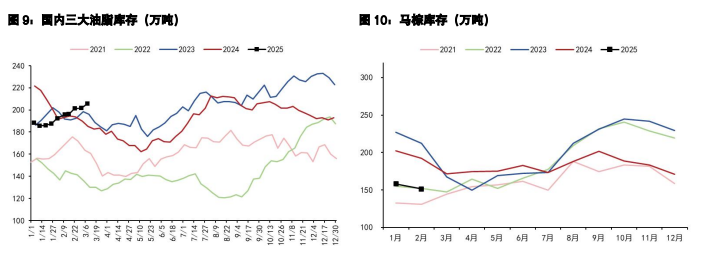

1、马来西亚棕榈油局MPOB:马来西亚2月棕榈油产量为1188029吨,环比减少4.16%。马来西亚2月棕榈油出口为1002135吨,环比减少16.27%。马来西亚2月棕榈油库存量为1512100吨,环比减少4.31%。马棕产量、库存下滑幅度不及机构预期,出口下降幅度高于机构预期,报告略偏空。

2、加拿大统计局数据显示,预计2025年油菜籽种植面积将减少1.7%,至2,160万英亩,与五年平均水平基本一致。

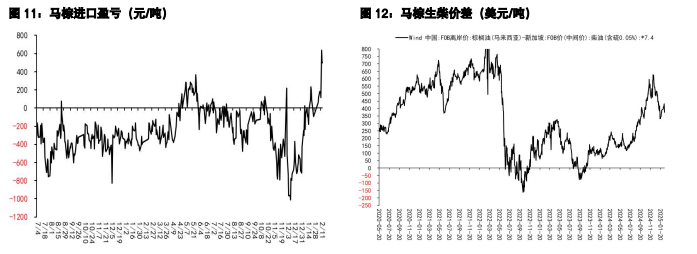

原油下跌植物油估值承压,不过棕榈油供应担忧仍使植物油盘面反弹,因中国对加拿大菜粕、菜油加征关税但未对油菜籽加征,菜油受情绪影响有所上涨,但中期因供应暂无限制可能回落,菜粕将强于菜油。国内现货基差稳定。广州24度棕榈油基差05+680(0)元/吨,江苏一级豆油基差05+520(0)元/吨,华东菜油基差05+20(0)元/吨。

[交易策略]

高价油脂已经抑制了印度、巴西、中国的需求,不过近月产地棕榈油供应偏紧,受此支撑油脂维持震荡。

中期则受新作油脂恢复性增产及美国生物柴油需求总量削减的疑虑影响偏空。菜油端关注贸易政策演变,预计在中加关税政策扰动下偏强震荡为主,但现实供应充足且加拿大新总理上任可能释放友好信号限制涨幅。

(转自:曲合期货)