核心提示:本周废铝价格稳中上涨,周初持货商出货情绪不高,随着后两日价格上涨,商家出货增多,然厂家因订单不足以及利润问题,多维持老客户订单,按需接货,废铝略显滞涨;短期料在铝合金锭需求未见好转下,原料端废铝滞涨情况依旧,下周价格或偏稳运行,关注需求恢复情况。

一、国内再生铝合市场分析

1、再生铝合金市场情况

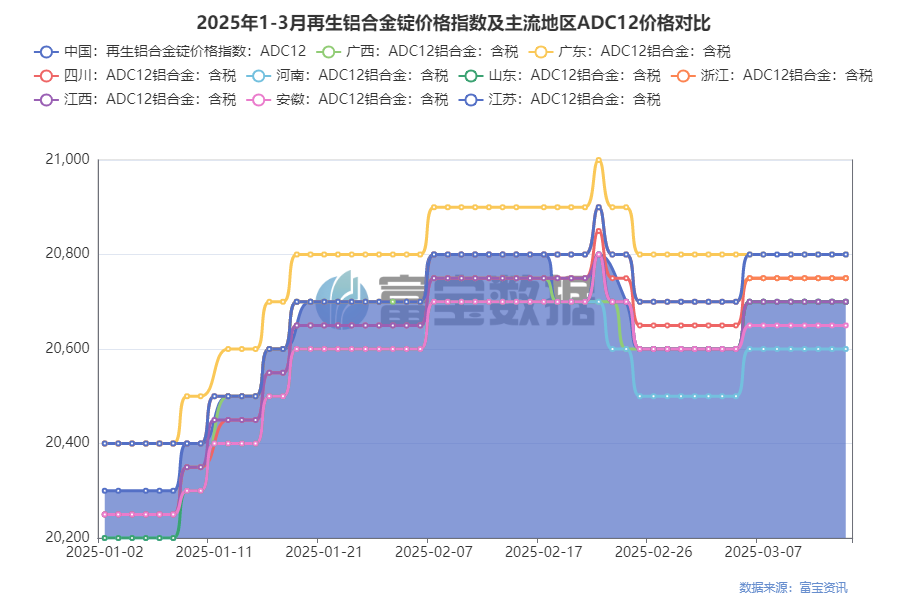

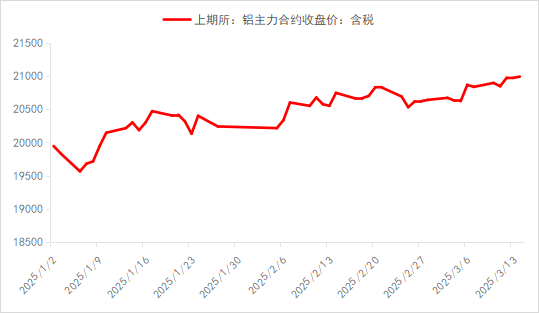

本周A00铝锭价格先跌后涨,截止周五价格在20890-20930元/吨之间,环比上周五涨90元/吨。再生铝合金锭价格滞涨抗跌,周内保持平稳运行,目前国内ADC12铝合金锭价格指数为20700,华东地区ADC12铝合金锭主流价格在20600-20700元/吨之间,华南ADC12主流价格20700-20900元/吨,西南地区ADC12铝合金锭主流价格在20800-21000元/吨,环比上周五持稳。

旺季需求仍未到来,下游压铸企业入市接货力度不够,铝企订单增加不明显,成品去库速度依旧较慢,多地市场主流销售价格处于保太贴水状态,非标铝锭需求更逊色,多家企业贴水300左右出货,企业议价能力减弱,市场寄望下旬需求好转。目前ADC12铝合金锭和A00铝锭价差在210元/吨,较上周五小幅扩大。

2、原料废铝市场情况

据富宝有色数据显示,本周废铝价格稳中上涨,旺季需求不及预期,价格滞涨明显,厂家收货压价严重,成交不温不火。细分品种情况如下:

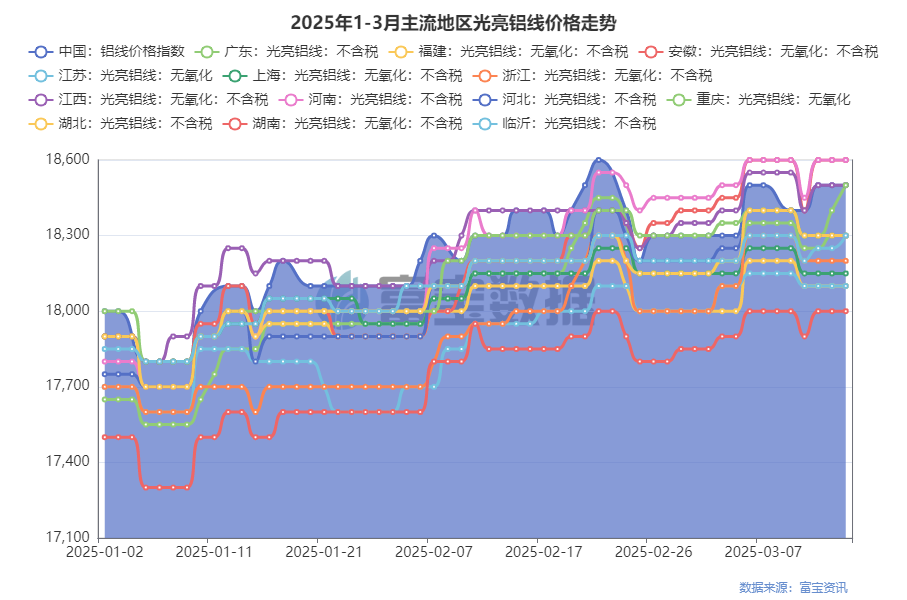

光亮铝线方面,本周A00铝锭价格先抑后扬,距离2.1万关口仅一步之遥,折扣在上周下调后,本周暂未发生调整,目前全国市场主流价格在18300-18700元/吨之间,环比上周五上调百元左右;价格处在高位,厂家压价严重,就全国市场来看,主流厂家收货折扣已经不足90折,如果现货铝突破2.1万,铝线折扣有继续下行风险。

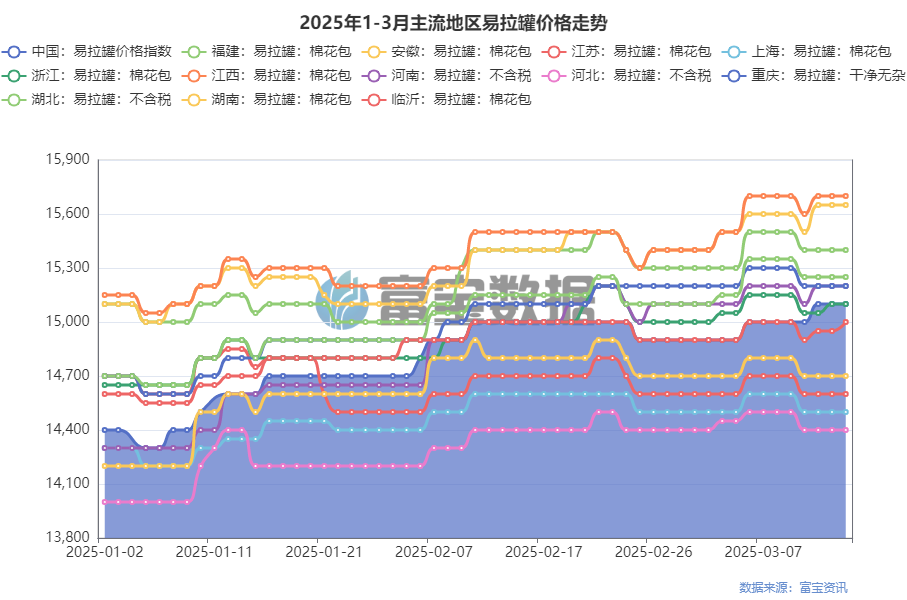

易拉罐方面,目前主流地区易拉罐棉花包价格集中在14800-15700元/吨之间,环比上周五稳中上涨,价格处在相对高位,持货商出货情绪好转,企业对原料价格看法不一,部分铝企因原料不足上调价格收货,但亦有企业因担忧价格走跌及成品去库缓慢,对废铝采购量有所控制,市场价格混乱,且因厂家对易拉罐质量要求不同,报价区间扩大。

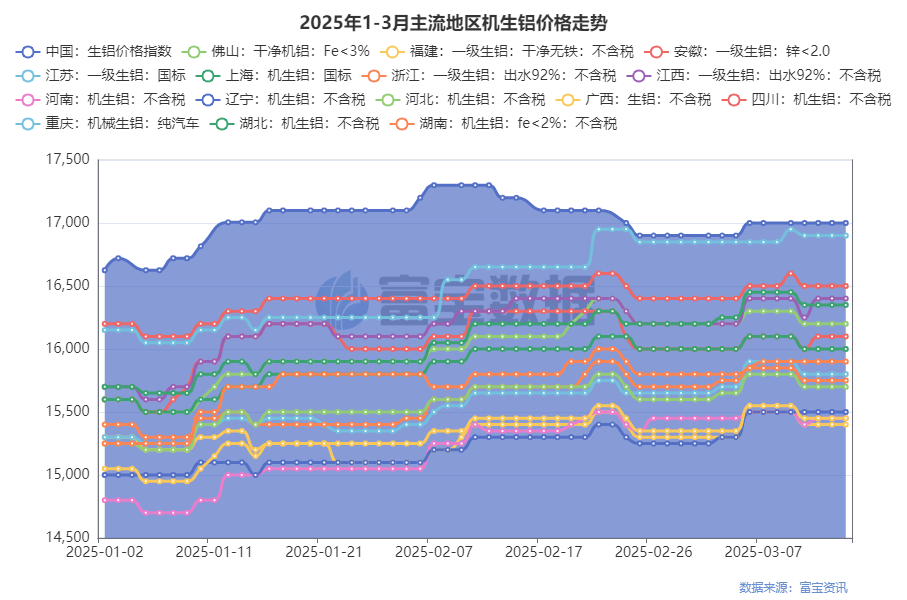

生铝方面,本周生铝价格偏稳运行,截止周五,主流地区机生铝价格集中在15800-16400元/吨之间;周初价格走跌,持货商出货情绪不高,随着后两日价格上涨,持货商出货增多,然厂家因订单不足以及利润问题等,多维持老客户订单,按需接货为主,囤货意愿不高,生铝随着铝合金锭价格出现滞涨行情,后期价格走势更多还是取决于下游需求恢复情况,在订单未有明显好转前,预计价格依旧滞涨。

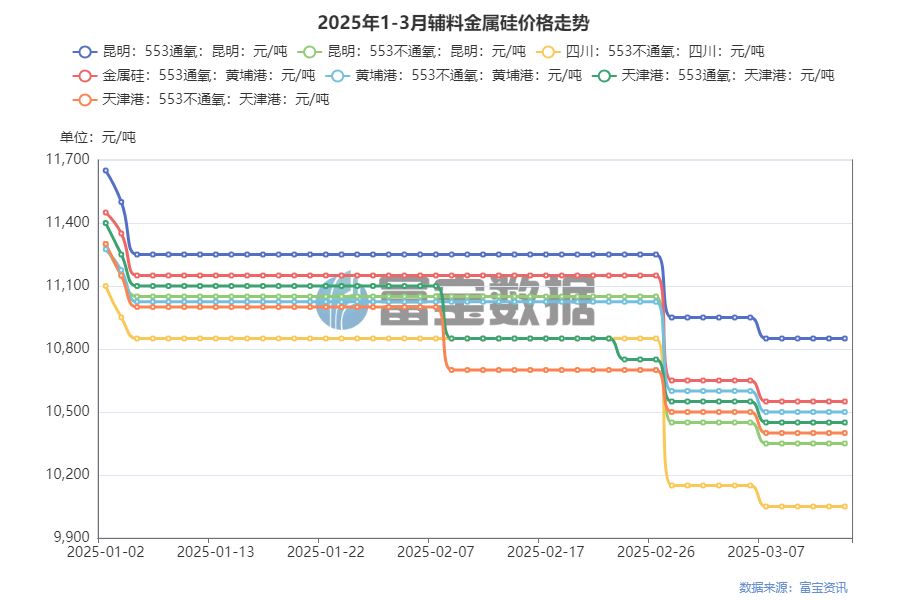

3、辅料金属硅市场情况

截止周五,天津553不通氧价格在10300-10500元/吨之间,环比上周五持稳,结束了连续2周的下跌行情。本周硅市场表现异常疲软,金属硅继续累库行业艰难前行。现货层面,占下游需求20%以上的有机硅减产挺价,多晶硅减产效应持续显现,两者效果叠加,工业硅需求异常疲软。短期价格依旧低位运行,辅料端对铝合金锭成本影响有限,企业用料基本达到最高比例。

二、ADC12成本和利润分析

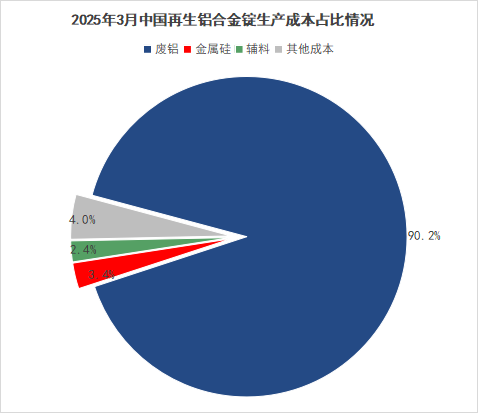

1、国内ADC12成本占比情况

本周现货价格先抑后扬运行,期铝盘中突破2.1万大关,整体价格重心有所上移;再生铝市场方面,周内废铝以及成品价格同时表现偏稳,而硅价周度波动延续平稳趋势,在成本占比上,主流原料与上周基本维持一致;不过据了解,周内各地原料市场反馈不一,地区分化情况有所加剧,部分区域由于厂家扩产以及原料缺口增加的原因,废铝价格有所跟涨,继而带动企业成本值的走高;整体来说,进入中旬后合金锭市场反而出现“旺季不旺”的苗头,预计下阶段原料成本占比或持稳为主。

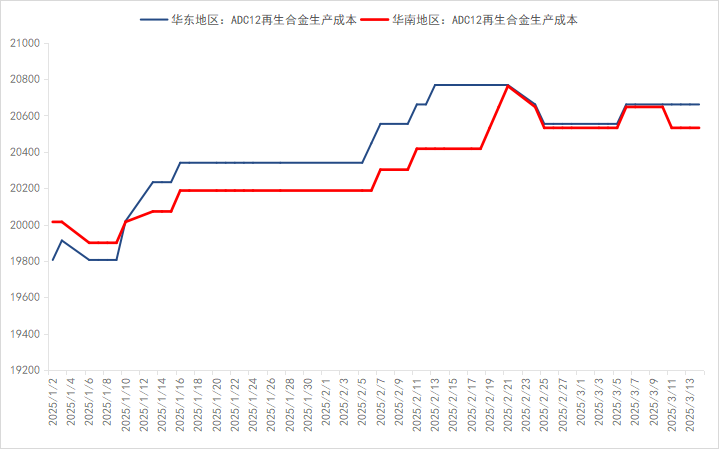

2、华东及华南地区ADC12生产成本

截止2025年3月14日,当前华东地区ADC12成本价在20660.6元/吨左右,较上周成本值持平,而华南地区成本价在20531.9元/吨附近,较上周成本价下调115元/吨。

本周两地原料市场对比现货价格而言趋势上同时表现滞涨,不过对于华南区域而言,在进口原料供应冲击的加持下,当地废铝价格抗跌属性不足,周内出现跟跌不跟涨趋势,不过多以生铝料型为主;根据各地市场反馈来看,当下主要原料缺口所在地依旧为华东区域,尤其在安徽以及浙江等地近年来市场新增产能较多,废铝始终呈现供不应求趋势,货源跨区配送情况也愈发常见,对后市而言,供需格局对价格的影响程度或逐渐加重,从近期行情不难看出,废铝价格同样因需求的弱势表现难以跟涨,3月两地市场成本预计波动不大。

3、中国再生铝合金锭利润监测

据富宝有色统计,截止2025年3月14日,最新国内再生铝合金锭利润为122.4元/吨,较上周行业利润值持平;国内再生铝合金锭价格指数报20700点,较上周均值持平;破碎生铝价格指数录得17005,较上周数值持平。

本周国内主流再生铝合金锭厂家生产形势趋稳,3月中旬后下游领域需求仍未见明显复苏,整车厂订单小幅增加,但传统压铸领域订单不增反减,周内ADC12等传统再生铸造铝合金价格基本未见波动,厂家对外报价持平,但成交价实际有部分下调,而贸易商周内曾尝试性上调50-100元/吨,但下游未有接单,尝试未果;原料方面,周内除部分华东区域厂家抬价抢货外,主流地区生铝报价基本持稳,企业生产利润值周内浮动空间不大,目前仍能保持单吨100元以上的生产盈利值。

三、下周再生铝合金锭市场展望

周内美关税落地后产生的衍生效应逐步蔓延,国内市场因出口铝材较少,需求冲击有限,但宏观扰动下美指筑底低位运行推动铝价持续走高;短期看,在国内央行释放积极信号预期的背景下,铝价短周期仍将延续高位震荡运行,关注下周国内政策落实情况,若仅为增量政策的提前公布,在预期落空下,三月下旬铝价或仍有高位回落可能,整体价格波动区间参考2.06-2.12万,建议逢低刚需采购。

再生市场方面,截止3月14日,国内ADC12价格指数报20700,较上周价指持平;展望下周,预计现货高位盘整为主,合金锭在需求未见好转下,预计滞涨情况依旧,周内价格波动区间关注20600-20800元/吨。

(转自:富宝有色)