丁二烯橡胶(BR)于2月中旬开始持续走弱,05合约3月中旬最低至13370,近期略有反弹,但力度较弱,盘面仍未突破60均线压制,BR05合约后期走势取决于基本面格局变化。

产量大幅减少的可能性较低且库存压力显现

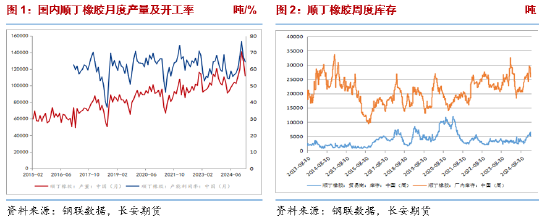

我国丁二烯(顺丁)橡胶主要以国内生产为主,进出口占比较少,顺丁橡胶的产量及开工率决定了当期的市场供给情况。

近年我国顺丁橡胶月产量大多数时间维持在6-10万吨左右,其中下半年产量普遍较高。24年7月顺丁橡胶产量快速上升,12月产量最高达14.1万吨,25年1、2月份产量有所下滑,1月份产量为12.99万吨,2月份为11.17万吨,1、2月份产量环比减少,但较去年同期均为增长,分别增长28%,1.18%,前2月顺丁橡胶累计产量为24.16万吨,同比增长14.33%。开工率方面,24年12月份开工率为76.78%,是近年最高水平,1月份为67.39%、2月份为64.21%,环比下滑,但仍处中高位水平。

库存方面,3月14日当周贸易商周度库存为6540吨,环比增长24.8%,较去年同期为大幅增长,场内库存为2.28万吨,环比下滑4.8%,同比亦下滑21.65%;由于贸易商库存占比较小,总库存水平为3.23万吨,略低于去年同期的3.27万吨,库存整体处于中位偏高水平,库存压力显现,需关注后期去库情况。

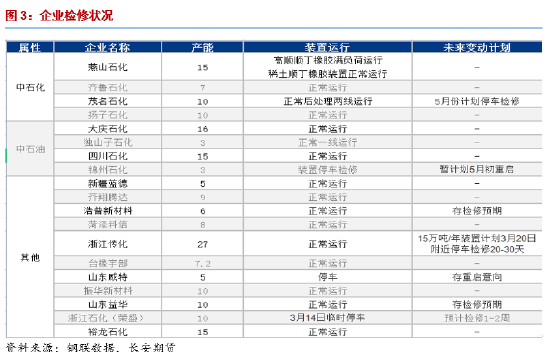

据隆众资讯消息,近期企业检修方面,浙江石化于上周五临时停车,预计检修1-2周;浙江传化计划3月下旬检修,涉及产能15万吨;茂名石化5月计划停车检修,涉及产能10万吨;浩普新材料检修期未定;山东威特、锦州石化有重启意向,共涉及产能8万吨;3月份及后期企业检修较前期增加,顺丁橡胶产量及开工率或将降低,但需注意一般企业检修时间相对较灵活,短则一两周,长则一个月左右,对产量影响周期较短。

整个供给端及库存来看,今年一二月份顺丁橡胶产量增长状态,后续月份企业检修或增加,对产量有一定影响,但由于检修时间短,且存在重启的产能,产量减少幅度或有限;库存压力显现,需关注后期去库情况。

消费稳中有增,汽车消费难有超预期增长

1月顺丁橡胶实际消费量为13.38万吨,环比下滑7.72%,较去年同期增长19.14%;2月份消费量为11.5万吨,环比继续下滑,较去年同期增长1.23%;前2个月累计消费量为24.88万吨,高于去年同期的22.58万吨。

顺丁橡胶和天然橡胶的要消费集中于轮胎,轮胎开工率可反映橡胶的实际使用量,3月13日当周全钢胎开工率为69.11%,半钢胎开工率为83.17%,轮胎开工率环比继续回升,其中半钢胎开工率已至近年高位水平,全钢胎回升幅度缓慢,且略不及去年同期。

终端消费来看,据第一商用车网数据显示,2月份,我国重卡市场共计销售约8万辆,环比上涨11%,同比大幅增长34%;1-2月,我国重卡市场累计销售15.2万辆,同比降幅缩窄至3%;乘联分会数据显示,2月全国乘用车市场零售量共计138.6万辆,同比增长26%,环比下降22.8%,今年1-2月累计零售达到317.9万辆,同比增长1.2%。目前中汽协数据未出,我们预计后期汽车销售数据或稳中略增,出现超预期增长的可能性较小。

三、原油走弱,成本端支撑较弱

合成橡胶的主要原料为原油,一般情况下原油价格上涨对合成橡胶的成本支撑较强。1月中旬原油价格开始回落,3月上旬美原油最低到65美元/桶左右,近期原油价格有所反弹,但美原油价格依然在70美元/桶之下;在这期间,对应的丁二烯原料价格,由12500元/吨,回落至11300元/吨,同时丁二烯橡胶的报价亦回落,华东地区BR9000的报价由14500降至13600元/吨,若后期原油继续走弱对顺丁橡胶的成本端支撑较弱。

从原料至成品的现货情况来看,顺丁橡胶出厂价格在13600元/吨左右,顺丁橡胶理论生产利润在-333元/吨,生产利润小幅亏损,但需注意国内顺丁橡胶格局“三足鼎立”,中石油、中石化相关企业占近一半比例,且顺丁橡胶做为副产品,利润亏损并不会引起大规模停产检修。

结论:

综上,后期供给端有企业检修计划,对产量有一定影响,我们认为影响幅度有限;需求端在政策的支持下,顺丁橡胶消费量稳中有增,但终端消费出现超预期增长的可能性较低;目前成本端支撑较弱,叠加库存压力显现,合成橡胶基本面没有明显亮点,BR05合约宽幅震荡为主。风险点:原油价格大幅波动、去库不及预期、影响产量和需求的其他突发因素。

长安期货:刘娜

从业资格号:F3070799

投资咨询号:Z0015395

2025年3月18日