研报正文

国际大豆:CBOT大豆继续呈现震荡运行态势,市场驱动比较有限,美豆需求端逐步转弱以及巴西供应压力逐步体现是当前主要利空因素,但美豆旧作需求完成情况良好以及价格较低仍对盘面产生支撑。

天气方面扰动有限,阿根廷近期降雨量可能有所减少,但由于土壤墒情良好,影响整体不大,巴西降雨量相对偏低,继续有利于收割。

从长周期来看,美豆供应端仍然维持高位,后续重点关注25/26年度作物种植展望情况。巴西方面各机构对产量有小幅调整,但整体供应量仍维持在相对偏高水平,国内需求增量相对有限,但总体供需仍然相对偏宽松。阿根廷今年产量有所下调,但在今年关税下调的背景下,实际供应释放可能仍比较充足。全球大豆市场仍然以增产增库存为主,价格整体压力仍然比较明显。

从近端来看,美豆需求变化情况仍然比较重要,近期出口检验数据显示截止3月13日当周,美国大豆出口检验量为64.67万吨,上周为85.36万吨。

总体来看,出口表现相对比较良好,并且美豆出口完成进度良好,销售压力可能也比较有限,美豆压榨表现整体比较一般,近期公布的2月大豆压榨量为1.7787亿蒲,下降较明显,开始有逐步转弱表现,关注持续性。巴西近期装运速度明显加快,价格可能有一定压力,前期高价中包含了一定的贸易摩擦担忧,关注后续市场变化。阿根廷近期关注重点同样在于农户销售情况,罢工影响开始有所减少,近期阿根廷油粕整体供应比较宽松,压力仍在体现。总体来看,阿根廷方面影响比较有限,虽然今年产量有所下调,但农户销售进度整体有所好转。因此,总体来看,国际市场近期基本面偏利空,且整体旧作压力比较明显,但中期来看,需要关注美豆新作变化情况。

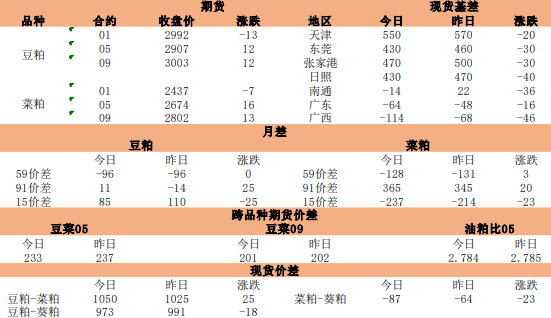

豆粕:国内豆粕盘面同样以震荡运行为主,整体来看并没有太多消息面变化,近端现货压力仍然比较明显。近月月间价差较此前略有反弹,但总体幅度比较有限,不出现太多调整情况下,后续预计仍以偏回落为主。现货基差延续回落态势,市场扰动开始减少,油厂开机预计整体较高。近端基本面来看,当前大豆到港量减少,不过下游前期有一定增库,因此实际需求可能影响并不大,总体供应仍比较充足。

中期基本面来看,后续大豆到港量开始呈现增加态势,在此背景下,预计豆粕累库表现仍然比较明显。数据显示,截止3月14日当周,油厂大豆实际压榨量163.13万吨,开机率为45.86%。大豆库存316.8万吨,较上周减少53.3万吨,减幅14.4%,同比去年减少32.44万吨,减幅9.29%。豆粕库存68.3万吨,较上周增加9.01万吨,增幅15.2%,同比去年增加14.78万吨,增幅27.62%。

菜籽粕:菜籽粕今日盘面震荡运行为主,豆菜粕价差小幅回落,盘面月间价差继续呈现走弱状态,菜粕单边近期仍主要受到豆粕影响。基本面来看,今日菜粕基差下跌较明显,市场成交减少,随着价差逐步走弱,菜粕需求开始有一定转弱表现。

中期来看,菜籽与菜粕供应或进一步减少,但由于年内整体高库存,并且当前菜粕需求已经有一定下滑。数据显示,截止3月14日当周,沿海地区主要油厂菜籽压榨量为8.7万吨,本周开机率23.19%。沿海地区主要油厂菜籽库存38.8万吨,环比上周减少3.7万吨;菜粕库存3.25万吨,环比上周减少0.45万吨。

交易策略单边:豆粕05合约继续以偏空思路对待

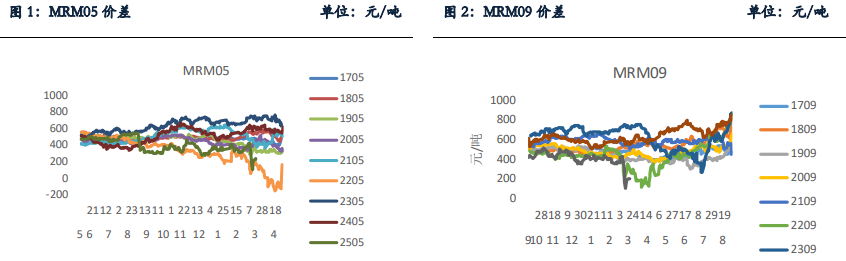

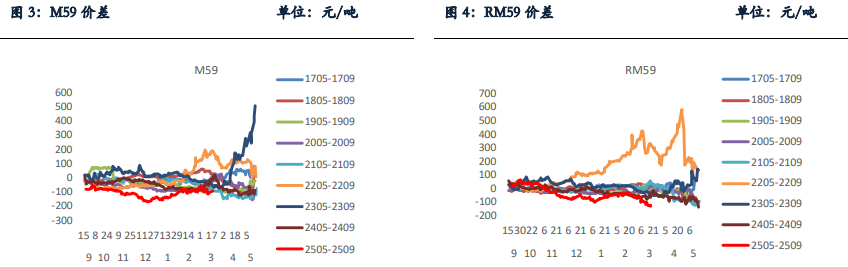

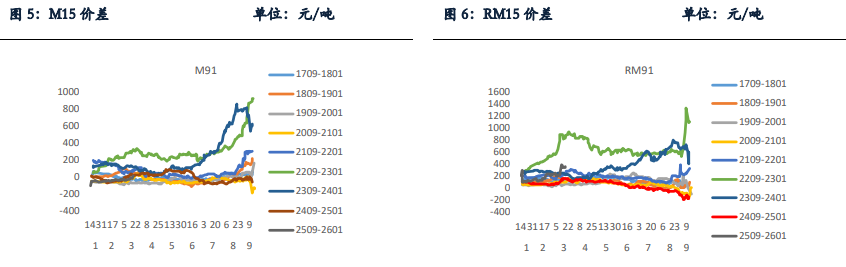

套利:M57反套,M11-1正套,RM59反套,MRM缩小

期权:卖出宽跨式结构

(转自:曲合期货)