巨头业绩出现营收和净利润双降,市场出现缩量,啤酒高端化是否还有“下半场”?

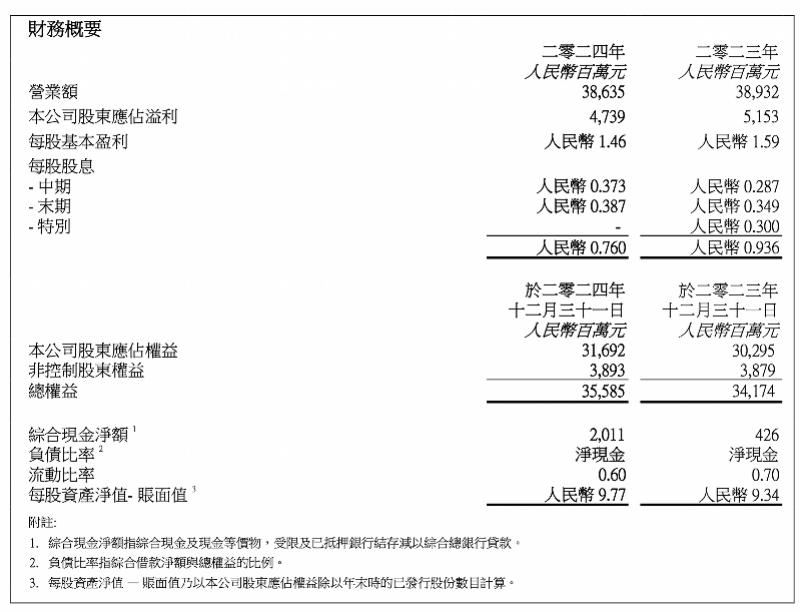

近日,华润啤酒发布2024年业绩,去年该公司营业额386.35亿元,同比降低0.76%;公司股东应占溢利(归母净利润)为47.39亿元,同比降低8.03%。南都湾财社-酒水新消费指数课题组记者透过年报中注意到,华润啤酒的主营业务收入364.9亿元,同比下降1%;实现销量约1087.74万千升,同比减少2.45%。

华润啤酒的相关业绩表现,引起业界对啤酒高端化的思考和讨论,尤其是啤酒高端化是否进入下半场,成为各界热议焦点。对此业界分析认为,啤酒高端化主要体现在渠道和布局价格带的变化,目前行业已进行相关尝试和布局。

高端啤酒红利见底?

据了解,啤酒高端产品普遍增长乏力是去年市场上的整体特征之一,华润啤酒的业绩表现也反映出这一行业趋势。

对此,华润啤酒方面在年报中解释,2024年消费模式分化趋势持续,啤酒行业进入深度调整阶段,出现存缩量波动,高端化发展更为重要。

虽然华润啤酒财报业绩数据呈现“双降”,不过在啤酒方面仍具有一定亮眼表现。

该公司在财报中称,中高档及以上啤酒销量较去年同期增长9%以上,例如喜力增长近两成,老雪(老包装雪花啤酒俗称)、红爵销量基本实现翻倍增长。次高端及以上啤酒销量同比实现单位数增长,中档及以上啤酒销量占比首次超过50%。与此同时,2024年啤酒产品平均销售价格同比上升1.5%,同时部分包装成本下降,使得啤酒业务毛利率上升0.9个百分点至41.1%。

对于相关业绩表现,在华润啤酒的业绩说明会上,该公司董事会主席侯孝海表示,去年华润啤酒销量微降主要归结为三点,其一是自去年第二季度以来,餐饮和夜场等消费场景收缩;其二是去年6、7、8月的温度和雨水情况都不太友好;其三是自去年7月以来,华润啤酒推进厂商命运共同体策略,完善库存管理,对销量造成了一定影响。

整体来看,华润啤酒的业绩表现和遭遇,也是去年啤酒行业的整体缩影。

从行业来看,2024年啤酒行业产量和销售收入均出现下降。国家统计局数据显示,去年全年,中国规模以上企业累计啤酒产量为3521.3万千升,同比下降0.6%。食品饮料工业协会公布的数据显示,啤酒行业营业收入则减少了5.7%,也是食品饮料行业中唯一一个下滑的品类。

在南都湾财社记者此前报道中,10元及以上啤酒产品在去年出现增长乏力的情况,整个市场出现与2023年规模持平乃至缩量情况,早年布局这一价格带的啤酒企业影响较大,除了华润啤酒外,百威亚太和重庆啤酒均出现业绩下滑;与之相对的,去年8至10元价格带产品却出现“逆势增长”,成为啤酒行业“崛起”的新势力,其中,燕京啤酒和珠江啤酒得益于布局这一价格带而获得利润大幅增长。

针对这一现象,行业有声音认为,随着高价啤酒增量收缩的情况下,啤酒高端化或按下“暂停键”,产业高端化是否有下半场存疑。

“中国啤酒行业已走过增量时代,目前处在存量和缩量间波动的新时代。”侯孝海认为,高端化增速下降主要是消费场景的变化而非消费降级,“因为餐厅和夜场消费者人数下滑,而这两个场景里,高端产品布局较多,这两个场所消费人数和频次下滑,对啤酒行业来说应该是‘误伤’,”。

在侯孝海看来,随着发展阶段的变化,啤酒行业的消费场景也发生了显著变化:传统消费场景逐渐减少,新消费场景不断涌现,如今,夜场、酒吧、Livehouse等场所成为新的消费热点。此外,骑行、露营地等户外场景也成为啤酒消费的新场景。华润啤酒正在将场景营销作为主要的创新落点和重要战略。

而对于啤酒价格带的变化,侯孝海表示,8至10元、10至12元是中国啤酒高端化和高质量化发展的两个重要细分价格带。目前来看,12元及以上价格带啤酒增速放缓、底部产品缩量、8至10元增长快等是行业现状。

另外,南都湾财社记者注意到,华润啤酒方面在业绩发布同期,还披露了年初至今相关市场状况。侯孝海说,今年春节期间餐饮消费呈现复苏态势,华润啤酒在今年前两个月实现了销量增长。

高端化竞争或转向新场景

实际上,啤酒高端化增长出现乏力,除了消费场景变化外,还与渠道铺货模式变化有关。

南都湾财社记者了解到,过去啤酒行业竞争一直是“高举高打”“地面进攻”的拓展方式,即广铺渠道,抢占终端,啤酒企业通过大规模的品牌投入影响消费者,并通过全面的地面商超、餐饮、夜场等终端渠道布局,建立壁垒隔绝竞争对手。

但近年来,传统渠道表现疲软,新场景不断涌现,加上电商和即时零售的兴起,让头部啤酒企业过去建立的品牌和渠道壁垒等“护城河”瞬间被填平。

酒业独立评论员肖竹青认为,现在白酒啤酒巷战是“贴身肉搏”,过去啤酒大战是抢渠道,通过投放冰柜抢终端专销权,现在啤酒品牌大战是通过高端啤酒战略抢夺消费场景,重点是抢占年轻人的品牌喜好,为促进续购而不断提升品牌黏性。

南都湾财社记者注意到,目前啤酒巨头均通过新的渠道建设来影响消费者心智。例如华润啤酒今年3月与歪马送酒签约,布局即时零售;青岛啤酒强化电商渠道布局;包括百威、重庆啤酒等,都在增加产品与新场景的关联性。

业界分析认为,当下啤酒高端化的下半场仍存在并且已开启,未来企业对于旗下产品更多会布局于新渠道、新消费场景等,另外价格带布局方面,8元至12元价格带将会是企业重点关注的领域。

对于今年啤酒行业是否有反弹和增量空间,南都湾财社-酒水新消费指数课题组记者将持续关注。

南都湾财社记者贝贝