3月21日,首份国有行2024年财报出炉。交通银行财报显示,2024年末,该行资产总额达到14.9万亿元,较上年末增长5.98%;2024年,该行实现营业收入2598.26亿元,归母净利润935.86亿元,同比增速相比去年三季报双双由负转正。

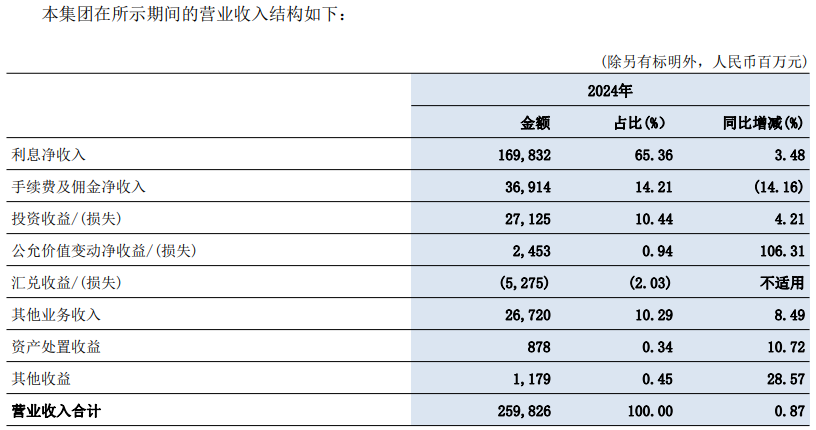

南都·湾财社记者注意到,2024年,交通银行利息净收入同比由上一年负增转向增长3.48%;手续费及佣金净收入同比下降14.16%,连续三年下滑。截至204年末,交通银行公司类贷款不良率同比下降18BP至1.47%,个人贷款不良率同比上升27BP至1.08%。其中,信用卡不良率达2.34%,房地产行业不良率为4.85%,房地产不良率依旧较高。

同时,交通银行披露了2024年年度分红方案,2024年拟合计分红281.6亿元,分红率达32.68%,连续13年保持30%以上。交通银行表示,未来三年现金分红比例将不低于净利润的30%,并适时实施一年多次分红。

营收、净利润增速较前三季度由负转正

手续费及佣金净收入连续三年下滑

财报显示,2024年,交通银行实现营收2598.26亿元,同比增长0.87%;归母净利润935.86亿元,同比增长0.93%。2024年前三季度,交通银行营收、归母净利润分别下滑1.39%、0.69%,相较而言,交通银行全年顺利保住了营收、归母净利润双增。

细分来看,2024年,交通银行利息净收入1698.32亿元,同比增速从上一年-3.39%回升至3.48%,营收占比达65.36%。2024年,该行净息差同比下降1BP至1.27%,但客户贷款较上年末增加7.52%至8.56万亿元,利息净收入在净息差、客户贷款一减一增下保持了增长。

2024年,交通银行手续费及佣金净收入369.14亿元,同比下滑14.16%。据wind数据,该行手续费及佣金净收入已经连续3年下滑。其中,占比最高的银行卡业务净收入同比下降20.98%至148.26亿元;理财业务、托管及其他受托业务、代理类、投资银行等中间业务收入均出现不同程度下滑。

3月21日,交通银行召开2024年度业绩发布会,交通银行副行长周万阜在会上表示,今年,随着国家一揽子增量政策,特别是稳股市、稳楼市、提振消费等政策措施见效,银行手续费相关业务将会得到更大的发展。此外,从同比角度看,报行合一以及基金管理费率等政策,对中间业务收入增长的影响会小一些。所以,2025年银行业的手续费收入增速有望边际改善。

今年1月份,交通银行召开2025年党建和经营工作会议,会议提到,全面挖掘中收增长点,做大子公司贡献,提升价值创造。此外,在部署2025年重点工作中,交通银行重点强调了做实做细五篇大文章、做优做强上海主场、全力攻坚实施客户基础提升工程、有效防控重点领域风险和推进全面深化改革等五个方面。

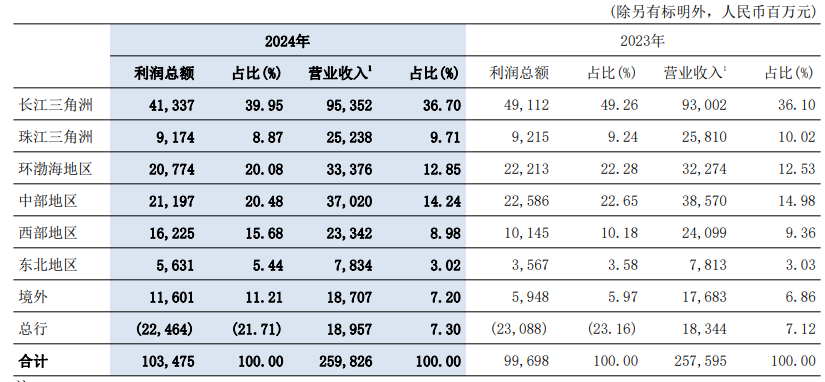

南都·湾财社记者注意到,“做优做强上海主场”被交通银行放在了工作任务前排。财报显示,2024年,交通银行在长三角地区收入953.52亿元,同比增长2.5%,占交通银行总营收比例36.7%,是交通银行“主粮仓”;此外,交通银行去年在环渤海、东北和境外收入同样实现增长,但在珠三角、中部、西部地区收入同比分别下滑2.2%、4%、3.1%。

不良率保持平稳

房地产不良率较高、零售风险增加

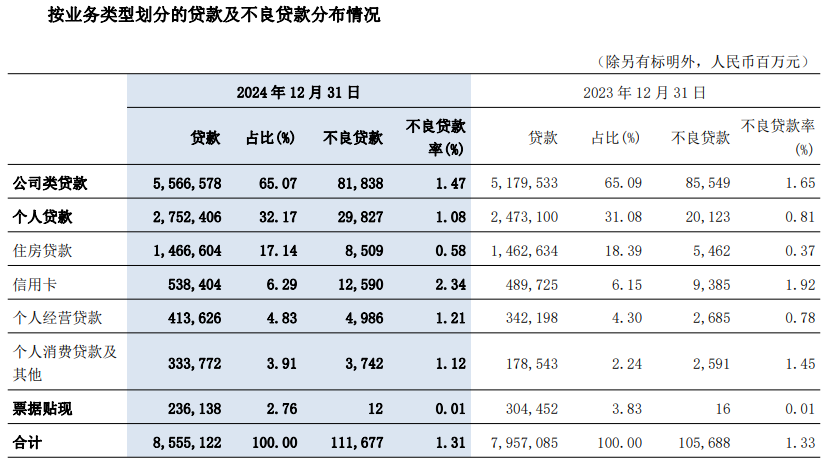

截至2024年末,交通银行不良贷款余额1116.77亿元,不良率为1.31%,较上年末下降0.02个百分点;拨备覆盖率201.94%,较上年末上升6.73个百分点。2024年,交通银行共处置不良贷款666.7亿元,其中实质性清收303.8亿元。

2024年,交通银行对公、零售不良率呈现“一降一升”。截至去年末,交通银行公司类贷款不良率较上一年末下降18BP至1.47%,个人贷款不良率较上一年末上升27BP至1.08%。

个人贷款方面,该行信用卡不良率达2.34%,较上一年末上升42BP;截至去年末,该行信用卡逾期贷款285.22亿元,逾期贷款率达5.3%。此外,该行住房贷款、个人经营贷不良率较上年末分别上行21BP、43BP至0.58%、1.21%;个人消费贷及其他不良率较上年末下降33BP至1.12%。

对公方面,该行住宿和餐饮业不良率达16.61%,在各行业中高居第一,但行业贷款余额占总贷款比例较低,仅占0.4%,不良贷款余额为56.17亿元。截至2024年末,交通银行房地产业不良贷款256.12亿元,不良率虽然较上年末下降14BP,但依旧高达4.85%。此外,批发零售业、科教文卫行业不良率相对较高,不良率分别为2.97%、3.06%。

在交通银行2024年度业绩发布会上,周万阜指出,该行现在在资产质量管控方面仍存在一些压力,一是现在部分房地产企业内生性的现金流还没有完全恢复,项目销售也没有完全回暖;二是去年以来,零售业务风险总体有所增加,也会对今年的资产质量带来一定的压力。

为保持资产质量稳定,交通银行副行长顾斌提到,交通银行将持续加强房地产领域的风险管理,加强对零售资产的质量管控,还有加大对不良贷款的清收处置等,进一步抓实信贷的基础。

周万阜在谈及信贷投放计划时表示,2025年该行确定了总量增、结构优、节奏稳的信贷增长的计划和目标。其中,“总量增”是该行全年的贷款增长的总量要高于去年的增量;“结构优”是要提高“五篇大文章”相关领域贷款的占比,其次是要提升零售贷款在整个贷款中的占比;“节奏稳”方面,按照人民银行关于贷款的均衡投放的政策导向的要求,大致安排上半年和下半年是60%跟40%。交通银行副行长殷久勇表示,对公信贷全年安排的增量是4800亿元。

2024年年度拟合计分红超280亿元

未来三年现金分红率不低于30%

3月21日,交通银行同步发布了2024年度利润分配方案公告。公告显示,交通银行以截至2024年12月31日的普通股总股本742.63亿股为基数,拟每股分配现金股利0.197元(含税),共分配现金股利146.30亿元。

交通银行表示,在此基础上,加上该公司已派发的2024年半年度股息(每股分配现金股利人民币0.182元(含税)、共分配现金股利人民币135.16亿元),该公司2024年度全年每股分配现金股利0.379元(含税),共分配现金股利人民币281.46亿元,现金分红比例为32.68%(即分配的现金股利总额占归属于母公司普通股股东净利润的比例)。

2024年,交通银行A股股价全年上涨42.16%,但仍持续低于该公司每股净资产。交通银行公告,该公司制定并审议通过《估值提升计划暨“提质增效重回报”行动方案》,旨在服务实体经济、推进战略实施、发挥上海主场优势、守牢风险底线、稳定现金分红、密切投资者沟通及优化信息披露。

交通银行表示,未来三年(2025-2027年)现金分红比例将不低于净利润的30%,并适时实施一年多次分红。交通银行董事会认为该计划具备合理性和可行性,但提示投资者相关目标实现存在不确定性。

采写:南都·湾财社记者黄顺威