在我们之前对博通公司的报道中,我们预计该公司的收入增长将保持强劲,这得益于网络半导体领域的人工智能顺风,以及对以太网和人工智能芯片的需求。我们还预计在整合VMWare后软件业务将出现强劲增长,同时随着整合成本下降,盈利能力也将提高。

但在本文中,我们评估了博通与其最大客户苹果(占收入的20%)的关系如何演变,因为有报道称苹果计划更换博通的WiFi芯片。我们首先研究了苹果可能将包括iPhone在内的多款产品改用自己的内部WiFi芯片的报道,以确定这是否可能实现,并估计这种转变可能带来的收入损失风险。

除了WiFi芯片业务,我们还研究了苹果到博通的其他收入来源,例如射频芯片,并分析在市场竞争日益激烈的情况下,博通能否维持与苹果的射频业务。

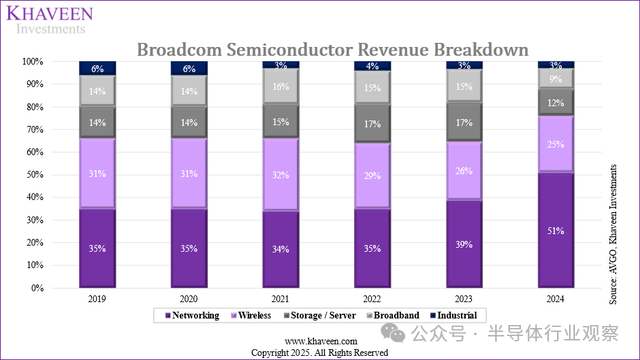

上图显示了博通半导体收入的分布情况,WiFi、RF和蓝牙芯片属于无线领域,占其半导体总收入的25%。据报道,苹果与博通合作开发的定制ASIC属于网络领域,该领域目前占博通半导体收入的51%。

最后,我们总结了更积极的进展,我们认为,在苹果公司最近对数据中心进行巨额投资以增强人工智能能力之后,博通和苹果公司在BaltraAI芯片方面的合作报道不绝于耳,我们估计这笔交易将为博通带来的潜在收入增长。

但是在分析人士看来,博通的数据中心业务似乎也并没有想象中那么美好。我们会在本文中一一细说。

可能更换WiFi芯片的影响

彭博社此前报道称,苹果计划在2025年为下一代iPhone机型以及AppleTV和HomePod产品使用其内部蓝牙和Wi-Fi芯片(Proxima),而行业分析师郭明錤也报道称,苹果将在所有iPhone17机型中用其代号为Proxima芯片取代博通的Wi-Fi和蓝牙芯片。

关于这种情况发生的可能性,我们看到了几个支持这种可能性的因素,其中包括成本因素、苹果最近从高通调制解调器转向高通,以及苹果过去为其他苹果产品开发WiFi芯片组的产品。

在我们之前对高通的分析中,我们预计苹果今年将放弃在iPhone中使用高通的调制解调器芯片,原因是成本考虑和两家公司过去的法律纠纷。这一结果正如预期,苹果于2月推出了iPhone16e,采用自家的C1调制解调器而非高通的调制解调器,这是苹果首次在手机中使用自家的调制解调器,我们预计这种情况将继续下去。我们还认为,鉴于苹果在专有无线芯片方面拥有良好的记录,包括W1(2016年)、W2(2017年)和W3(2018年),苹果转向自家的Proxima芯片的可能性很大。

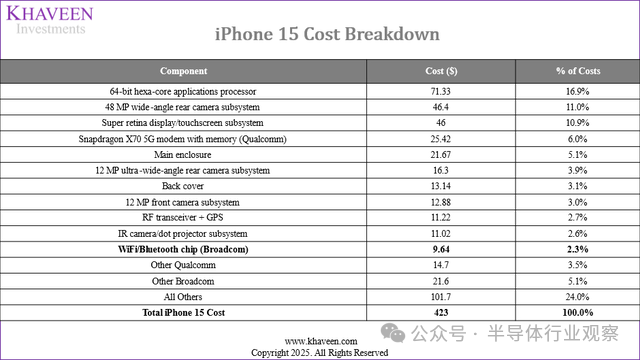

虽然苹果声称C1芯片提高了电源效率并延长了iPhone16e的电池寿命,但据报道它缺乏mmWave支持,并且“可能导致下载和上传速度变慢”,这与高通的调制解调器不同。我们认为这表明,在这次转换中,性能并不是苹果的首要考虑因素,成本是一个更大的因素,如前所述,基带估计占iPhone总成本的6%。在eBay上,上一代iPhone13的WiFi/蓝牙集成芯片售价为9.64美元。以此为参考,我们计算出它约占iPhone成本的2.3%,低于高通的调制解调器,我们认为这可能是苹果优先开发自己的调制解调器并在推出自己的WiFi芯片之前推出第一款调制解调器的原因。

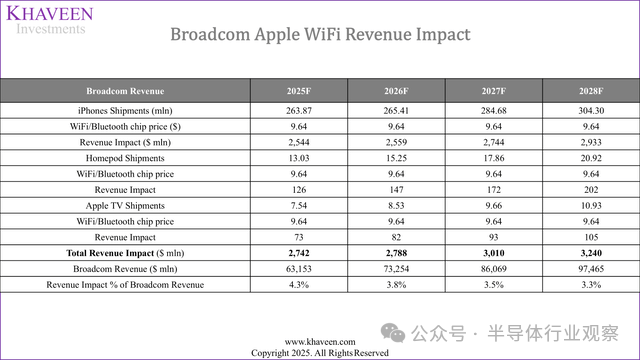

据分析师郭明錤称,博通为苹果供应了“超过3亿”个WiFi芯片,因此我们认为它是苹果WiFi芯片的主要供应商。我们估计苹果的转换对这三款产品(iPhone、HomePod和AppleTV)的收入影响。从iPhone开始,我们参考之前的单位出货量预测和每台9.64美元的定价假设。对于HomePod和AppleTV的出货量,我们根据智能音箱和联网电视设备的复合年增长率进行了估算。我们的计算显示,博通对2023财年的苹果收入产生了33.6%的影响,但对公司总收入的影响较小,2025年为4.3%(27亿美元),到2028年将下降到3.3%(32亿美元)。

我们认为有关苹果从博通的WiFi芯片组转向自己的内部组件的报道很可能会发生,因为我们注意到WiFi芯片组约占iPhone总成本的2.3%,另一个关键因素是苹果最近从高通的调制解调器转向自己的C1调制解调器,这是我们之前预料到的,因此切换WiFi芯片将符合苹果将更多组件带入内部的战略。苹果还已经为AirPods和AppleWatch生产了自己的WiFi芯片组,进一步支持了这种转变的可能性。

我们估计,2023财年博通与苹果相关的收入将受到33.6%的影响,但对公司总收入的影响将在2025年减少4.3%(27亿美元),到2028年将降至3.3%(32亿美元)。虽然这对总收入的影响有限,但对博通在WiFi芯片组市场地位的影响可能很大。

博通在WiFi芯片组市场占有24%的份额,是市场领导者。假设苹果给博通带来27亿美元的收入损失,根据我们对博通49.2亿美元WiFi收入在205亿美元总市场规模的计算,这一影响(占其WiFi收入的54%)将使其市场份额降至12.5%,而苹果转投后的总市场规模为178亿美元。这凸显了博通在WiFi业务上对苹果的依赖。

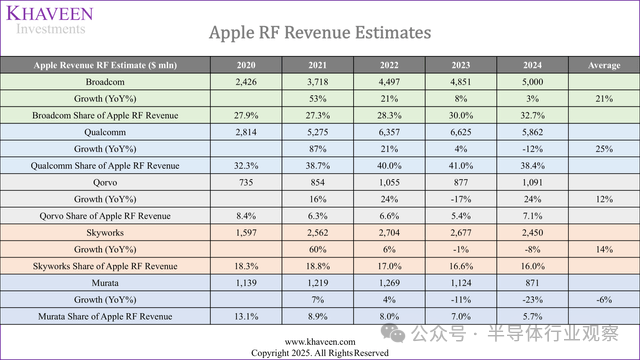

博通与苹果的RF业务

除了Wi-Fi和蓝牙芯片,博通目前还为苹果供应5G射频(RF)组件,包括FBAR滤波器。此前,苹果与博通的协议于2023年6月到期。据Bernstein称,“苹果之前有一份为期三年、价值150亿美元的协议”。这相当于每年约50亿美元,这将占博通从苹果获得收入的大部分(65.2%),高于WiFi芯片的贡献。2023年5月,苹果宣布在该协议到期后与博通达成一项为期多年、价值数十亿美元的协议,但关于协议年限和总成本的细节有限。

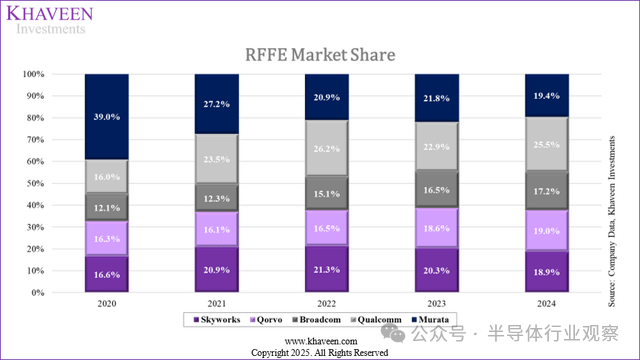

从RF市场份额来看,博通在竞争对手中占有重要地位,但竞争非常激烈,没有一家公司在市场份额上占据主导地位。博通、高通、Qorvo、Skyworks和Murata的市场份额相对相似,因此竞争非常激烈。在我们之前对高通和Skyworks的分析中,我们强调了高通在RF方面的优势,因为它拥有调制解调器-RF集成技术,而其他RF竞争对手不生产调制解调器芯片,因此缺乏这种技术。我们强调了高通在RF设计方面的胜利,包括在iPhone16系列中获得了一个重要的RFsocket,而Skyworks则失去了这个socket,这巩固了高通在RF市场的强势地位。

博通在RF方面的优势之一是其FBAR滤波器,它可以在频带之间提供隔离,减少干扰并提高信号清晰度。但竞争对手高通和Skyworks也拥有FBAR技术,而Qorvo没有,而是使用SMR-BAW滤波器进行RF滤波。博通还拥有RFSOI(射频绝缘体上硅)技术,该技术通过提高功率效率、减少信号损耗以及实现紧凑型射频前端模块的更高集成度来提高射频性能。只有博通和高通使用RFSOI,而Skyworks和Qorvo则不使用。

为了分析博通及其竞争对手与苹果在射频方面的业务,我们根据上文计算的博通在苹果协议中的射频份额,估算了每家公司从苹果获得的射频收入。

根据上表,博通的平均增长率为21%,仅次于高通,排名第二。我们认为,高通在与苹果达成和解后,于2019年与苹果就其调制解调器芯片达成协议,支持了其业绩。博通在苹果射频收入中的份额也排名第二,约为32.7%,较2020年增长了5%,尽管它是市场份额最小的射频公司,但这凸显了博通与苹果打交道的实力。

在这些公司中,村田表现最差,根据我们的估计,平均增长率为-6%,我们认为这种下降可能是由于产品损失,因为村田之前丢失了分集接收模块(diversityreceivemodules)。Skyworks的射频苹果收入也有所下降,因为我们之前曾引用过有关苹果设备射频内容损失的报告。

2021年,博通、高通和Skyworks都经历了增长激增,我们认为这可能是由于当年苹果出货量增长13.5%以及新iPhone引入了5G。根据我们的计算,2024年博通从苹果获得的RF收入保持稳定,而其他竞争对手均有所下降,只有Qorvo增长了31%。总体而言,我们认为这凸显了博通对苹果的RF业务表现不俗,该业务的增长速度在竞争对手中仅次于高通。

我们认为与苹果合作的RF芯片业务是博通从苹果获得收入的最大产品贡献,占其总收入的65%。我们的分析显示,根据我们对博通从苹果获得的RF收入的估计,博通的表现稳定且呈正增长,在苹果RF收入中所占份额位居第二(33%),我们认为这表明博通实力雄厚,尽管它在顶级RF竞争对手中份额最小,也凸显了博通在与竞争对手的竞争中成功进军苹果业务。考虑到该公司2023年的RF芯片供应延期协议(假设其上一年的条款相同,则可能于2026年到期),我们预计博通对苹果的RF业务在短期内将保持稳定。但由于RF市场参与者的激烈竞争,尤其是高通(增长最快)与博通的竞争优势,高通拥有集成RFFE产品以及与博通竞争的FBAR和RFSOI技术,以及Skyworks在FBAR方面的实力,我们认为,如果苹果决定转向这些竞争对手,博通未来可能会有输给竞争对手的风险。

苹果服务器芯片为博通带来机遇

我们分析了博通与苹果的现有业务,主要包括RF芯片和Wi-Fi芯片,这两款芯片都面临着苹果转向内部解决方案的潜在影响。据报道,苹果与博通合作开发代号为Baltra的AI芯片,预计将于2026年生产,现在我们来看看博通的更多积极发展。考虑到Baltra芯片在苹果不断扩展的AI基础设施中的作用以及此次新合作的规模,我们将研究Baltra芯片是否可以抵消Wi-Fi芯片带来的潜在收入损失。

苹果最近宣布,未来四年将在美国投资500亿美元,重点关注AI基础设施、硅片开发、研发、数据中心以及德克萨斯州的新服务器工厂,以支持AppleIntelligence。将建立AI数据中心以提供计算能力,以增强数据隐私并支持AppleIntelligence。虽然苹果拥有用于AI处理的高性能Mac芯片,但这些芯片并非专门为数据中心工作负载而设计的。苹果还与台积电合作,在其先进节点上生产芯片。

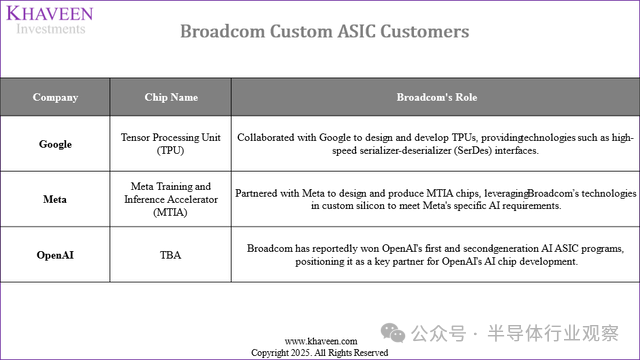

博通在定制ASIC市场已经拥有良好的业绩记录,服务于包括谷歌(TPU)、Meta(MTIA)在内的超大规模客户,据报道还与OpenAI合作开发自己的定制芯片。这些芯片通常是与博通合作开发的,并利用了博通的网络技术。在最近的财报电话会议上,博通提到他们目前有3个客户,正在与另外两个客户进行谈判,我们认为其中一个是苹果。

据报道,博通已经开发了3.5DXDSiP,它“本质上是客户可以用来构建自己的多芯片处理器的蓝图”。鉴于博通预计“基于这些设计的首批部件将于2026年投入生产”,而这一时间恰逢苹果Baltra芯片量产的时间,因此我们认为苹果可能会使用博通的这项技术。另有报道称,苹果计划在其ACDC项目(数据中心苹果芯片)中使用UALink技术,允许最多1,024个AI加速器以每通道200Gbps的速度互连,实现高速低延迟处理。在最新的财报中,管理层还强调,该公司正在“推出业界首款3.5D两纳米AIXPU封装”。

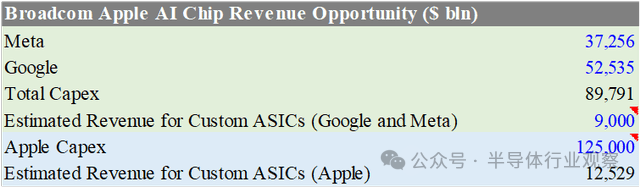

由于苹果尚未公布其AI服务器芯片的开发细节,因此我们对其开发细节进行了简单的估算,以了解其对博通的潜在收入机会。据摩根大通称,博通开发谷歌的TPU和MetaMITA芯片预计将为博通贡献90亿美元的总收入。鉴于苹果报告的未来4年内投资承诺5000亿美元或每年约1000亿美元,我们按比例估算出博通每年125亿美元的收入机会。

我们认为,苹果报告的AI服务器芯片开发,加上其未来四年内投资500亿美元用于建设数据中心以实现AppleIntelligence等AI功能,可能为博通带来重大机遇。我们认为,博通在定制ASIC设计和网络技术方面的良好业绩,以及与谷歌和Meta的现有合作,使其能够从中受益。虽然苹果尚未确认有关该芯片的细节,但我们认为,通过将谷歌和Meta的资本支出和定制芯片对博通的收入贡献与苹果的计划投资进行比较,博通每年可以从这些AI芯片中获得125亿美元的收入。这足以抵消到2028年预计32亿美元的WiFi芯片收入损失。

博通预测,过于乐观?

博通首席执行官HockTan透露了其定制加速器业务600亿-900亿美元的可服务市场机会,这让市场大吃一惊,至今已过去一个多季度。去年12月的第四季度财报电话会议让博通的投资者印象深刻,因为凭借这一前景,该公司的市值飙升至一万亿美元。

但围绕600至900亿美元SAM的乐观情绪已经冷却,而博通的市值自加入万亿美元市值俱乐部以来已经回落。关税创伤、芯片出口法规、超大规模企业的资本支出效率目标以及市场情绪的整体下降是导致博通市值回落的一些因素。

但越来越多的是,博通在XPU/定制加速器领域的领导地位,使该公司与Nvidia的商用GPU展开了激烈竞争,这为投资者创造了一个动荡的环境,因为市场仍在试图弄清楚如何为这些发展定价。我认为博通的整体前景强劲,但对该公司XPU业务的乐观情绪过于乐观。

在过去的报道中可以看到,博通的定制加速器业务因其关键超大规模客户需求强劲而顺风顺水,这证明了人们对其抱有强烈的乐观态度。成功的VMware集成和强劲的AI顺风顺水在过去一年中将博通推向了新的高度。

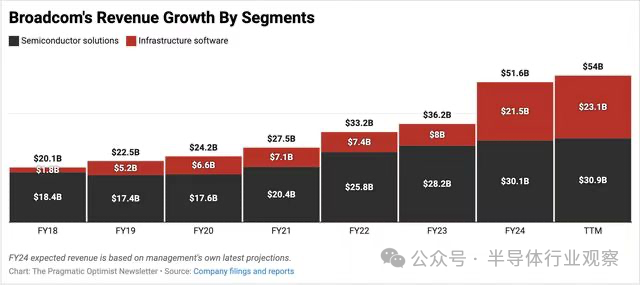

根据其第一季度的收益结果,博通目前已成为一家创收545亿美元的TTM业务。博通业务的强劲表现毋庸置疑,因为该公司的收入增长率超过40%,正处于2018年以来增长最快的时期之一。

人工智能对于提升博通的增长前景至关重要,该公司管理层指出,人工智能收入从上一财年的38亿美元增长至24财年的122亿美元,超出了他们的人工智能收入目标。

收购后VMware的整合进展比管理层预期的要好,这也是收入增长和EBITDA利润率扩大的原因之一。人工智能一直是并将继续成为博通增长前景的另一个重要推动力。

对XPU和AI网络的需求为博通的ASIC业务创造了一个强劲的环境,由于管理层正在与几乎所有顶级超大规模客户合作,满足他们的定制加速器和网络交换需求,该业务看起来比以往任何时候都更加强劲。

如上所述,去年12月,博通的Tan透露,该公司正在为3家超大规模企业设计XPU,仅从这3家客户那里就创造了600亿-900亿美元的SAM机会,而在最近的FY25Q1季度电话会议上,Tan指出,该公司有望在今年推出XPU。这对博通来说是个好消息,但我还认为,这些胜利已经充分体现在了市场对他们前景的预期中,市场预计2025财年每股收益将增长35%,收入将增长21.2%。

陈先生及其团队还试图在2025财年第一季度电话会议上透露更多情况,他们透露公司已经开始与其他四家超大规模制造商合作。这同样令人印象深刻,但投资者一定不要忘记,从设计阶段、流片、博通将经过验证的设计移交给台湾半导体公司等芯片制造合作伙伴的阶段,到XPU的实际大规模制造,至少有6-12个月的间隔。博通的陈先生本人在第一季度电话会议上提到了这一点,他说:

“所以这需要很长的准备时间,因为从流片到产品投入生产,从产品到我们合作伙伴手中再到投入规模生产,很容易就需要一年的时间,根据我们的经验,这将需要六个月到一年的时间。”

从这些评论中我们可以得出两点结论。

首先,用Tan在FY24第四季度财报电话会议上的话来说,博通与其超大规模客户之间的这种多年期计划将导致一些“季度变化”。

其次,我想重申,这只是季度变化;这并不是博通前景的弱点,正如一些看跌人士所描绘的那样。如果陈的团队能够比预期更早地与四家新的超大规模客户取得设计胜利,博通可能会暗示其前景比市场目前预测的更为强劲。我认为目前还不是这种情况,我预计管理层将在下半年的某个时候宣布其中一些胜利。

我认为支持我的观点的是库存水平,库存水平开始小幅增长百分之一至19亿美元,而不像2024财年,博通的库存水平下降至17.6亿美元,较一年前下降约7%。此外,博通对原材料的购买量也在大幅放缓。2025财年第一季度的报告显示,购买承诺放缓至8900万美元,比去年同期下降60%。2024财年第一季度,博通管理层将其芯片原材料的购买承诺增加了45%,至2.23亿美元,我认为这对其去年的业务有利。因此,就目前而言,博通管理层正在采取审慎行动减缓购买速度,这是健康的,但也表明该公司可能面临一些季度阻力。

写在最后

博通目前市值约为9000亿美元,该公司股票的估值为2025财年收益的29倍,预计增长约35%。相比之下,英伟达的估值为2025财年收益的26倍,预计今年将同比增长52%,可见博通估值过高。

将博通与其商用GPU同行进行比较,定制XPU公司的收益在25财年实际上应该增长至少50%,以保证远期市盈率为29倍,而Nvidia的远期市盈率为26倍。

不幸的是,市场预计博通的每股收益在2025财年仅同比增长35%,与博通在2025财年应实现的50%的最低盈利增长率相差甚远,以保证29倍的远期市盈率。

即使投资者认为35%的一致预期偏离了5%-10%,博通的实际估值也应为24-25倍的25财年收益,这意味着比当前水平下跌了13%-15%。

由于市场在宏观逆风和等待有关该公司从设计到部署的成功案例的更多具体消息之间摇摆不定,未来几个月博通可能会继续面临压力。

除非博通能够有力地证明其目前正在接触的新超大规模客户能够带来设计胜利和部署,否则我预计前景不会出现有意义的修正,这意味着20倍的远期估值溢价很高,该公司目前将难以重新获得其万亿美元的市值。