“面包大王”卖不动了。

近日,“面包第一股”桃李面包发布2024年财报,业绩遭遇上市以来最大挑战。报告显示,公司全年实现营业收入60.87亿元,同比下滑9.93%;归母净利润5.22亿元,同比下降9.05%。这是桃李面包自2015年登陆A股以来,首次出现营收与净利润双双负增长。

主营产品营收承压

公开资料显示,桃李面包一直专注于以面包及糕点为核心的烘焙类产品的生产及销售业务,核心产品为短保面包。

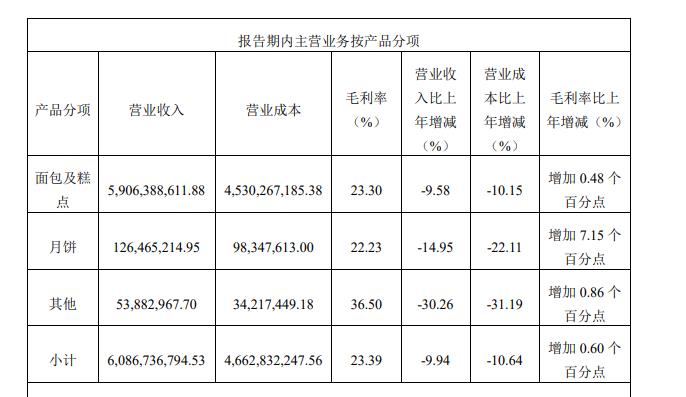

作为短保面包细分领域的领军企业,分产品来看,桃李面包核心产品面包及糕点业务收入59.06亿元,同比缩水9.58%,占营收97%的支柱业务全线承压。其他业务板块同样面临挑战,月饼收入同比减少14.95%至1.26亿元,粽子业务数据未予披露,而去年该业务营收尚存1701.06万元,其他产品线收入更是骤降30.26%。

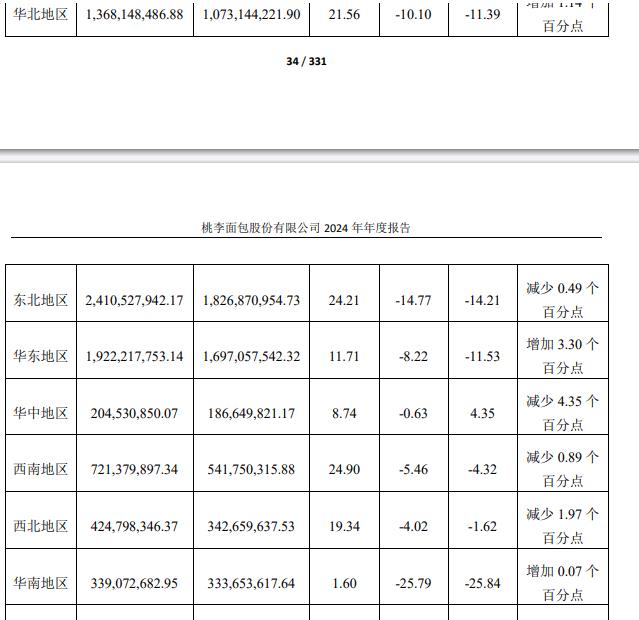

从区域市场看,东北大本营遭遇重挫,核心市场东北地区营收24.11亿元,同比下滑14.77%,华北、华东市场分别下跌10.1%和8.22%。南方地区也不容乐观,华南地区降幅高达25.79%,其也成为桃李面包2024年唯一一个经销商“0增加”的区域市场。

经销商方面,截至2024年末,经销商数量为959个,按照经销商变更也在经销商数量变化统计范围来看,较去年末增加118个,减少144个。

值得注意的是,这家曾缔造连续五年营收增速超16%的行业标杆,自2019年完成二代接班后逐渐显露疲态——创始人吴志刚将权杖交予三子吴学亮后,企业战略转型成效未显,2020-2024年间业绩增速持续放缓。

深入分析其发展轨迹可见,桃李面包早期依靠"中央工厂+批发"的商业模式实现了快速扩张。然而,在推进全国化布局的过程中市场拓展步伐明显受阻。

在中国食品产业分析师朱丹蓬看来,桃李面包选择去南方抢市场是一个错误的战略决策:“华南地区的蛋糕和烘焙产业走在全国前列,最早入局者是嘉顿和曼可顿等品牌,与他们相比,桃李面包没有优势。另外,桃李面包中低端的定位和产品质量难以与上述品牌竞争,导致桃李面包在华南等较发达的市场难以拓局。”

桃李面包陷多重困局

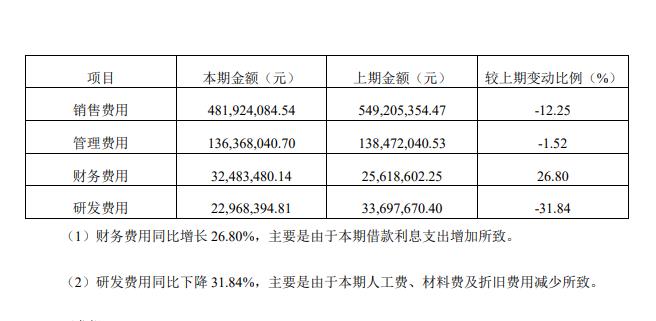

与此同时,在业内人士看来,产品创新不足、啃老本正是桃李面包近几年在休闲食品领域掉队的主要原因。财报显示,公司2024年研发投入同比骤降31.84%至2296.84万元,研发费用率仅0.38%,创新乏力问题凸显。

此外,公司经营层面还存在诸多问题,比如线上渠道建设滞后,85%的收入依赖传统商超渠道;消费者投诉量攀升,黑猫平台累计投诉达550条,涉及产品质量、服务等多个环节等。

当前烘焙行业竞争格局正在发生深刻变化。大润发、胖东来等商超大力推广现制烘焙产品,盒马鲜生、山姆会员店等新零售企业也在短保面包领域持续发力,这些都对桃李面包的传统优势市场形成了巨大冲击。

桃李面包作为典型的家族企业,其股权结构一直备受关注。根据公司招股说明书披露,主要发起人为吴学群和吴志刚。其中,吴志刚与盛雅莉为夫妻关系,吴学东、吴学群和吴学亮分别为二人的长子、次子和三子。

近日,公司家族控股格局出现重要调整。桃李面包发布公告称,控股股东及实际控制人一致行动协议到期终止,吴志刚长子吴学东正式退出控股股东和实际控制人行列。这一变动标志着公司治理结构发生新的变化。

不过,调整后的桃李面包仍保持家族控股特征。根据最新公告披露,第七届董事会非独立董事候选人仍然延续第六届人选,为盛雅莉,吴学亮,吴学群及盛龙,盛龙系盛雅莉的弟弟。

面对日益严峻的市场环境,桃李面包能否通过战略调整重拾增长动力,已成为业界关注的焦点。这家曾经的行业龙头正站在发展的十字路口,其未来的战略选择将决定企业能否在激烈的市场竞争中重新站稳脚跟。

潇湘晨报辣椒财经记者李轩子

A 小 庙 儿

没钱消费不起