核心观点:中性上周甲醇价格反弹,月差也小幅走高,整体表现偏强。供应方面,国内开工率小幅回升,西北部分装置检修,但华南和西南部分装置重启,当前春检仍在继续,内地供应仍有减量预期;海外开工率近期回升,伊朗装置逐渐重启,4月进口减量,5月或逐渐回升。需求方面,传统下游开工率回升,主要由于醋酸开工率的回升,其他下游开工率变动不大,内地需求表现仍较好;MTO需求方面,蒲城清洁能源MTO装置检修,另外部分外采MTO装置4月有检修计划。盘面价格宽幅震荡,现实港口去库且内地春检,但海外回归叠加烯烃检修预期,导致盘面价格涨跌均有限,短期预计仍宽幅震荡,关注进口回归预期叠加MTO检修预期下MTO利润做扩,另外考虑反套机会。

动力煤:偏空煤炭价格走弱,坑口和化工煤价格均下跌

国内供应:偏多国内开工率小幅回升,国内装置春检仍在继续

进口:偏多海外开工率近期大幅回升,伊朗甲醇装置逐渐重启

下游需求:偏多需求回升,传统需求继续回升,烯烃需求变动不大

上游利润:偏空煤制甲醇利润表现较好;天然气制利润一般;焦炉气制利润表现较好

MTO利润:偏空MTO利润持续回落,当前利润中性偏低

库存:中性港口去库,内地库存偏低

伊朗装置逐渐重启

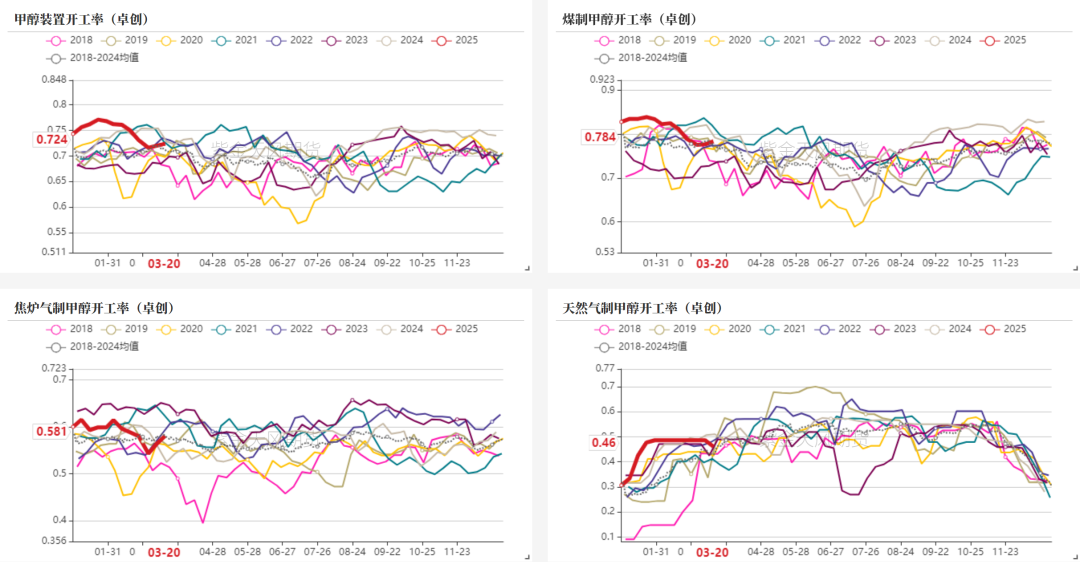

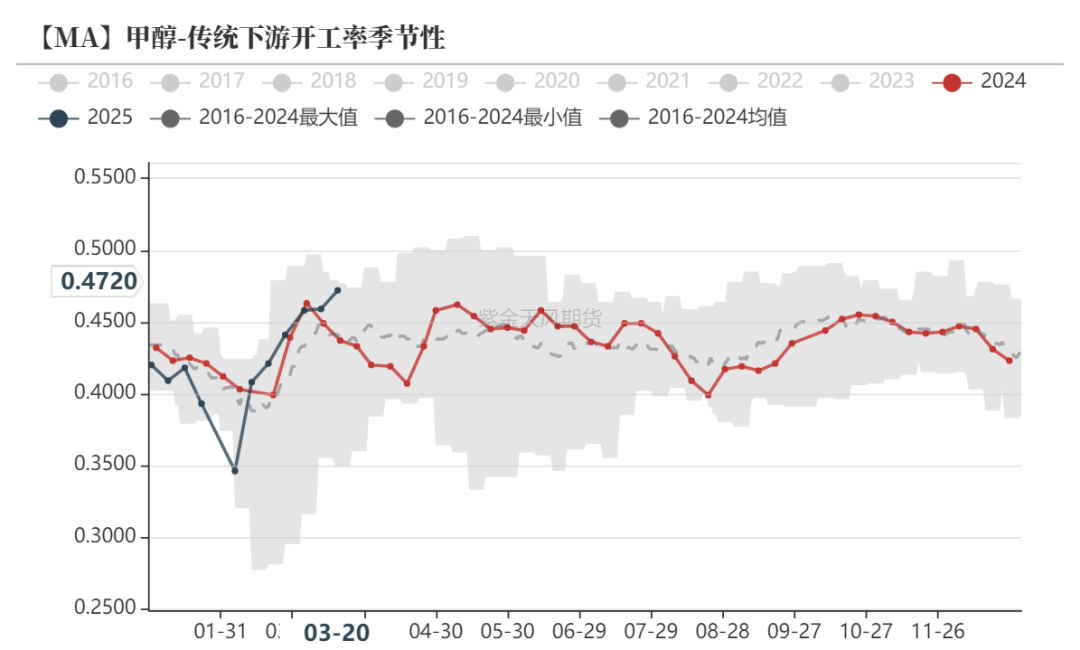

甲醇开工率小幅回升

截至3月20日当周,全国甲醇装置开工率72.4%,其中煤制甲醇装置开工率78.4%,焦炉气制甲醇装置开工率58.1%,天然气制甲醇装置开工率46%。

部分装置重启

上周新增蒲城清洁能源检修,配套MTO装置同步检修。宁夏畅忆和山西华昱近期重启,另外西南部分天然气装置计划近期重启。

伊朗甲醇装置逐渐重启

海外甲醇装置开工率明显回升,上周以来伊朗多套装置逐渐重启,部分装置负荷逐渐提升中。

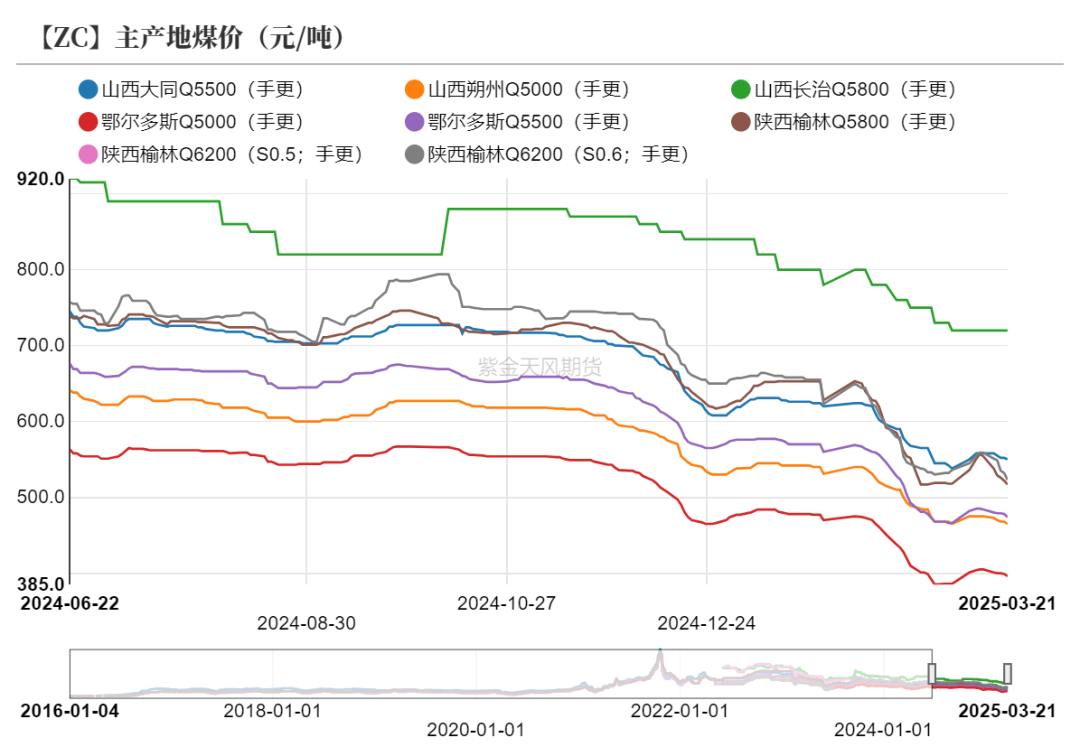

煤炭价格维持偏弱

煤炭价格价格再度下跌,当前港口库存维持高位且持续累库,日耗表现一般,短期煤炭价格预计维持偏弱。

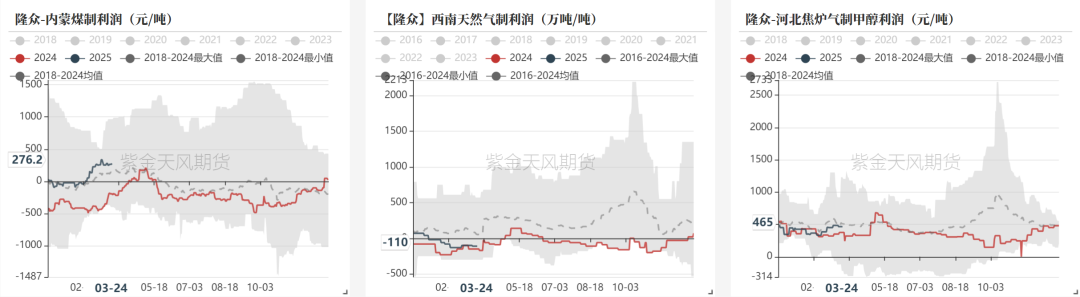

煤制利润表现较好

煤炭价格再度下跌但内地甲醇偏强,内地煤制甲醇装置利润维持高位。天然气和焦炉气制甲醇装置利润持稳。截至3月24日,内蒙煤制利润276元/吨,西南天然气制利润-110元/吨,河北焦炉气制利润465元/吨。

下游利润走弱

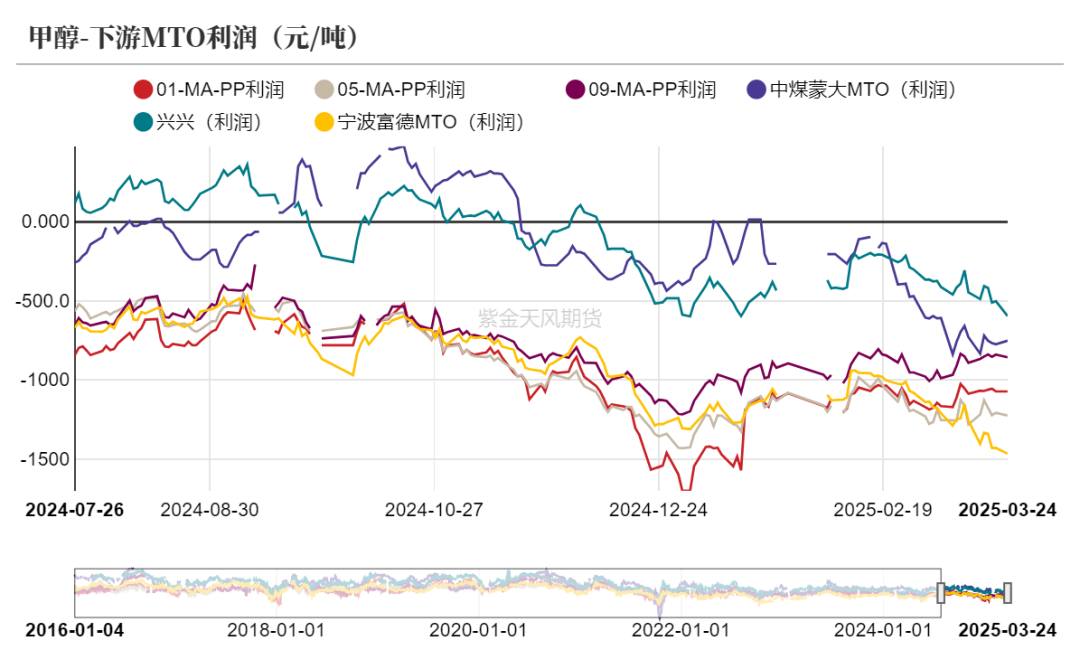

MTO利润继续压缩

截至3月20日MTO开工率回升至83%,外采甲醇制烯烃装置开工率81.6%,周内蒲城清洁能源一体化装置检修,外采装置变动不大。

MTO利润回落,甲醇价格近期反弹导致烯烃利润明显走低。

兴兴MTO装置重启

蒲城清洁能源3月14日检修,计划4月下旬重启;盛虹MTO装置计划4-5月停车检修,其他装置变动不大。

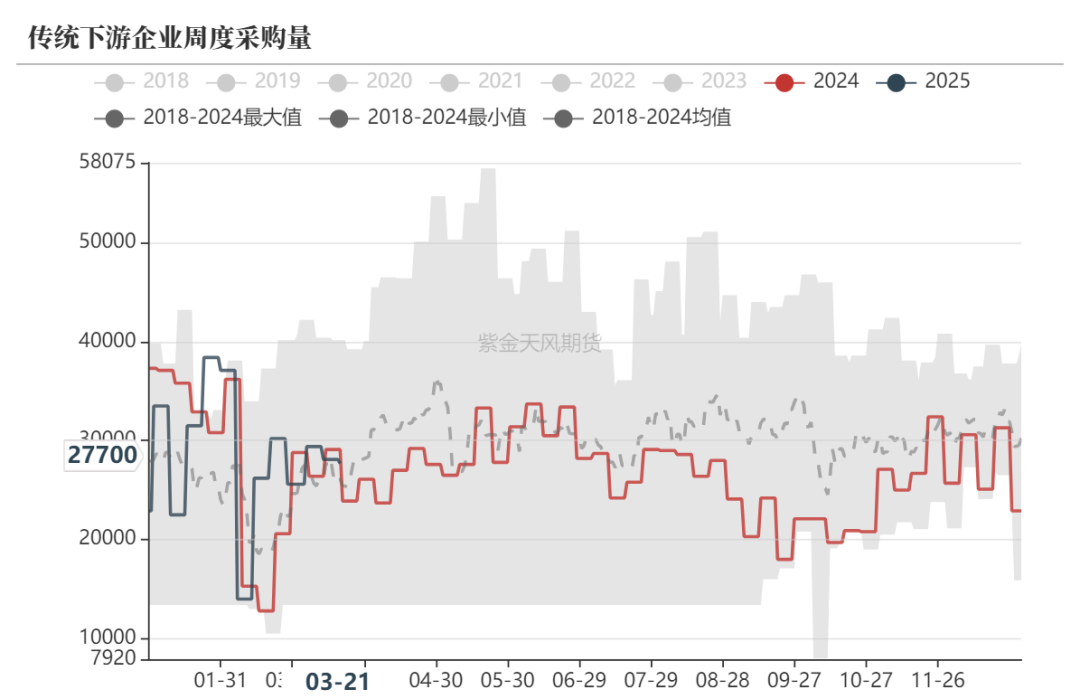

传统下游需求表现较好

传统下游综合开工率本周继续回升,主要由于醋酸开工率的回升,甲醛、MTBE等下游开工率变动不大。下游利润继续走弱,内地价格受检修增多影响明显反弹,导致下游利润继续压缩。

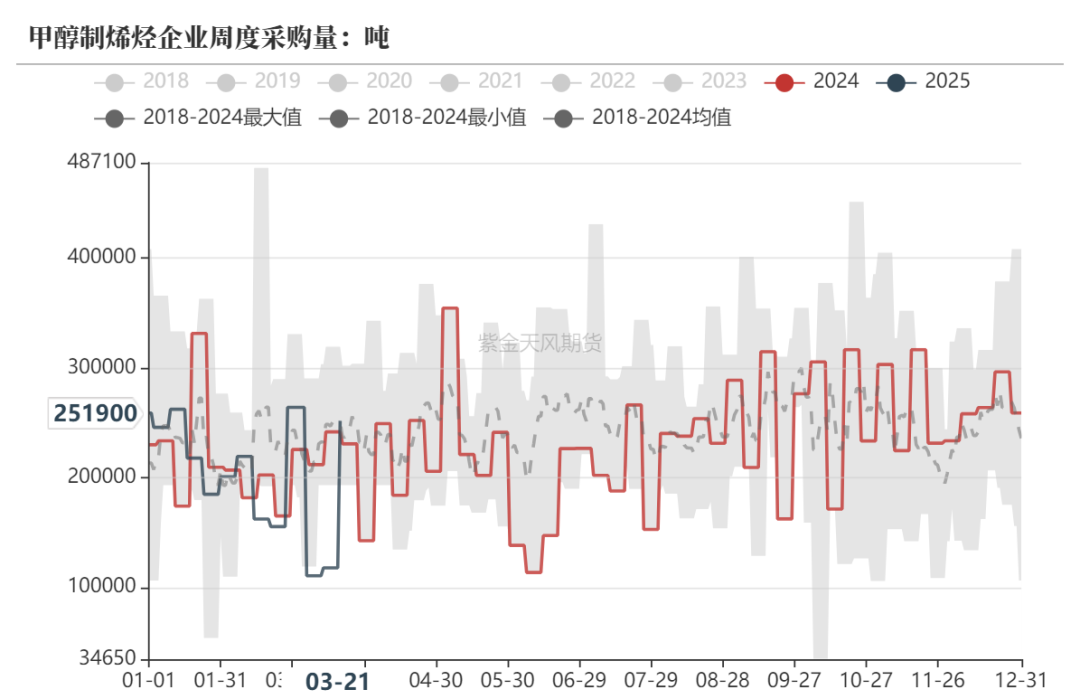

烯烃采购量回升,传统下游采购回升

烯烃企业采购量大幅回升,前一周阶段性采购放缓后本周采购增加,这也导致港口价格明显走强。传统下游企业采购量周内暂稳,内地偏紧导致价格明显偏强,抑制下游采购意愿,企业刚需采购为主。

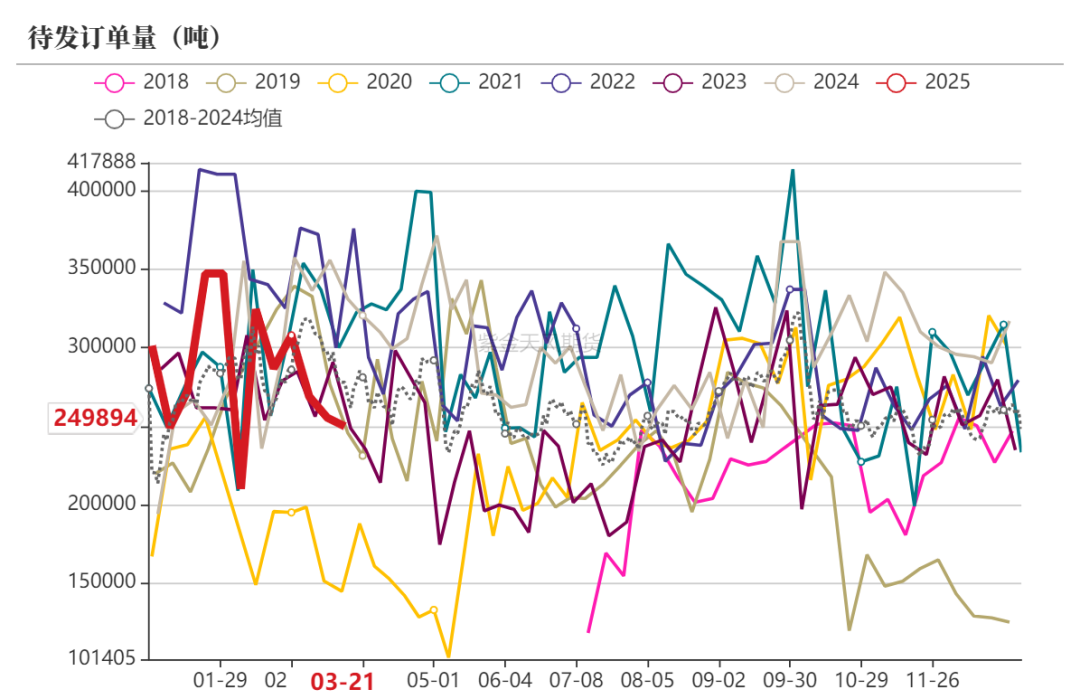

订单继续回落

上周内地订单小幅走弱,内地货源偏紧叠加高价抑制部分采购意愿,导致订单下滑。

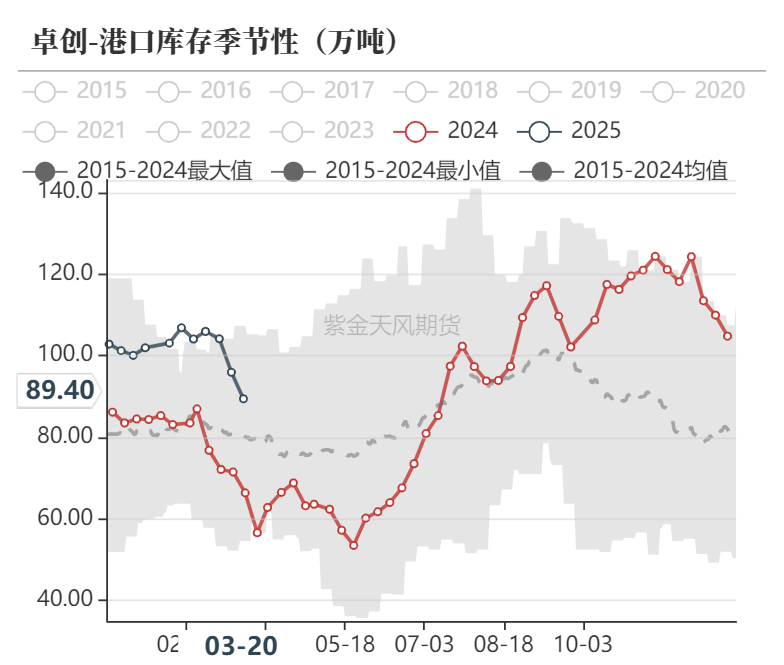

港口继续大幅去库

港口和内地均去库

上周港口库存89.4(-6.5)万吨,港口可流通库存40.9万吨,港口继续大幅去库,主要由于到港较少但MTO重启后需求增加,短期预计港口继续去库。

内地企业库存去库,内地检修增多叠加传统下游需求旺季,阶段性供应减少但需求增加导致库存去库,当前内地库存偏低,内地市场偏紧。

港口提货量增加

MTO样本企业库存回升,周内港口提货量大幅增加,大幅去库预期导致下游企业主动备货意愿回升。传统下游库存变动不大。

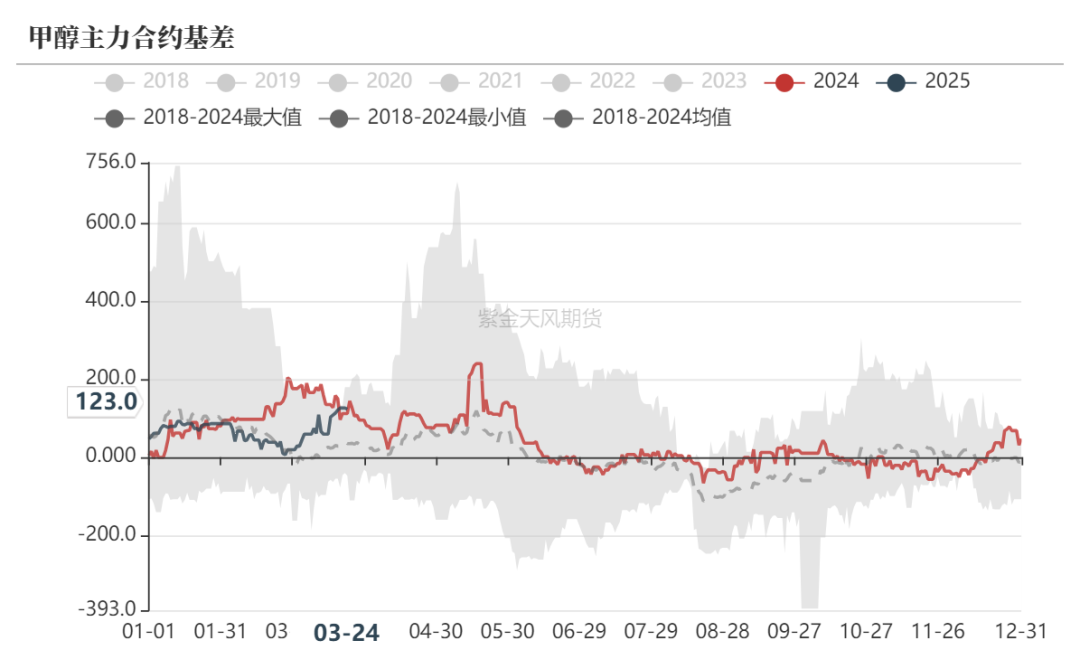

基差和月差均走强

华东05基差走强,近期港口大幅去库导致市场对于后期偏紧的担忧,纸货基差走强明显。

5-9月差走强,主要由于近端受进口缩量和MTO装置重启影响偏强,港口仍有去库预期,09处于淡季合约,月差预计随着港口去库兑现仍有走高支撑。但当前价差基本反应预期,且伊朗装置逐渐重启,05交割前进口基本能够兑现,建议高位反套。

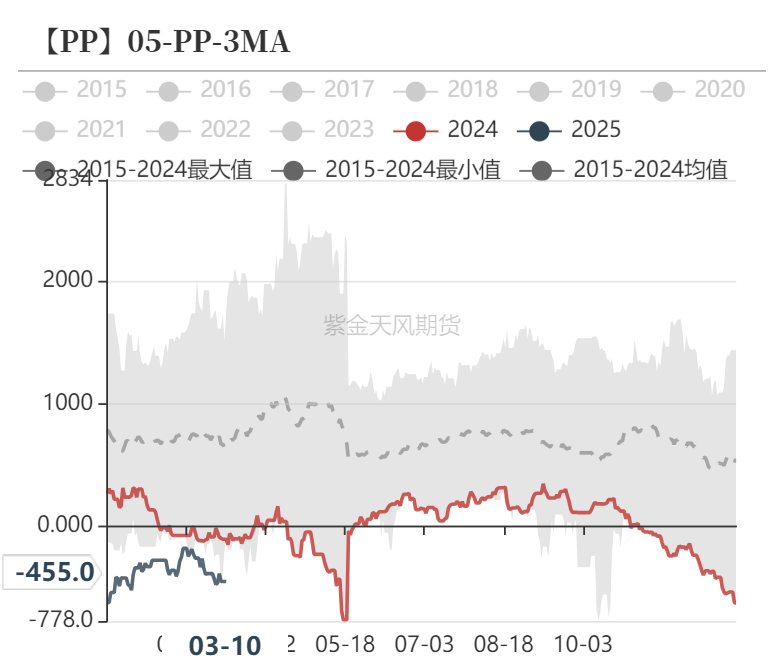

PP/L-3MA建议做扩

PP/L-3MA价差上周走弱,主要由于甲醇价格反弹,近期MTO重启叠加内地情绪较好支撑甲醇价格。后期来看伊朗装置基本回归,利空逻辑开始兑现,且考虑4月部分MTO装置检修,继续做缩性价比不高,建议做扩。

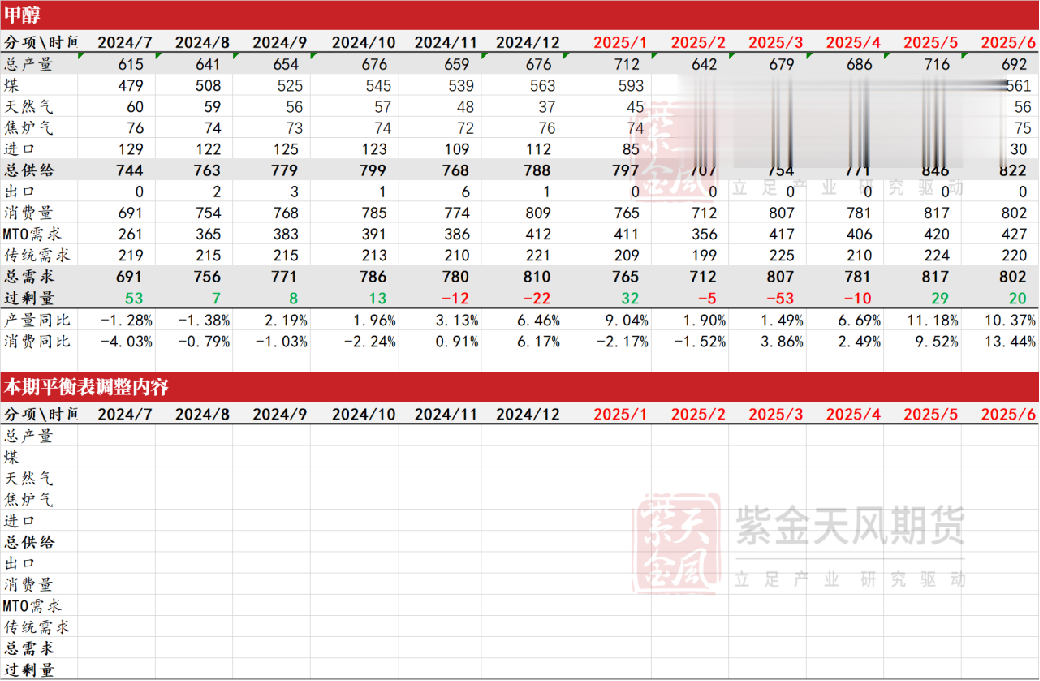

平衡表

甲醇月度平衡表