3月25日,消费品企业恒安国际(1044.HK)发布2024年业绩公告,2024年,恒安国际营收同比下滑4.6%至226.69亿元,归母净利润同比下滑17.9%至22.99亿元,毛利率由2023年的33.7%下滑至32.3%。

集团营收净利双下滑,其两大知名品牌心相印和七度空间亦面临业绩增长乏力的困境。恒安国际指出当下国内生活用品市场竞争越趋激烈,众多国内外品牌以低价促销策略争夺市场份额,导致行业平均售价下降,引致整体市场销售出现负增长。

报告期国内外品牌均降价促销以拓展市场

2024年集团卫生巾业务营收净利均下滑

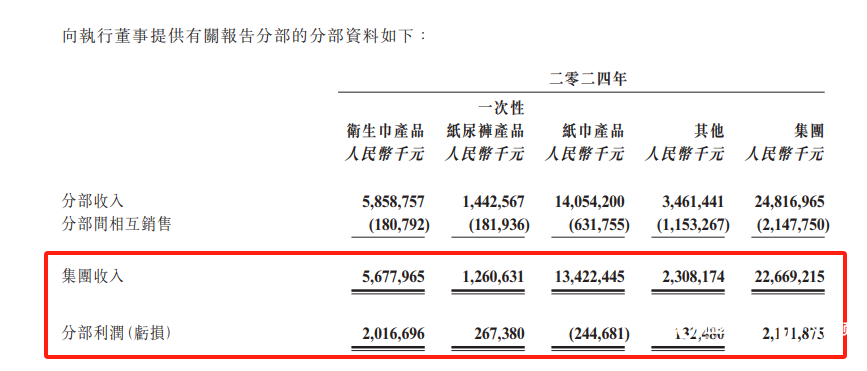

按产品来看,恒安国际拥有卫生巾、纸巾、纸尿裤等业务板块。

其卫生巾板块拥有七度空间、安尔乐等品牌。财报显示,2024年,集团卫生巾板块收入同比下滑8.09%至56.78亿元,营收占比25%,分部利润同比下滑12.95%至20.17亿元。该板块毛利率为63.7%,与2023年几乎持平。

恒安国际对此解释称,年内国内卫生巾市场竞争日趋激烈,国内外品牌均降价促销以拓展市场,导致公司的销售受到一定影响,集团预期2025年市场环境仍然充满挑战。恒安国际指出,在该领域,市场竞争白热化,众多国内外品牌均采取进取的销售策略,以拓展中高端市场和年轻消费者群体,公司亦持续推进产品升级和高端化布局。

七度空间产品。图源恒安国际官网

第一大营收板块纸巾业务由盈转亏

集团押注湿纸巾等高毛利产品

要应对“价格战”,还有企业旗下的纸巾业务。恒安国际拥有心相印、品诺和竹π等品牌。纸巾业务是恒安国际的第一大营收板块,但却未能给企业带来盈利。

财报显示,2024年,纸巾产品收入同比下滑2.37%至134.22亿元,营收占比59.2%,分部利润亏损2.45亿元,对比来看,该板块2023年盈利2.44亿元。该板块毛利率由2023年的21.7%下跌至18.9%。

恒安国际对此解释,年内,国内品牌激烈的价格战导致行业销售下滑,面对行业加速整合,集团聚焦利润提升和产品高端化,但该板块促销费用增加超10%,及原纸销售于年内显著下跌超26%。

恒安国际预期2025年,行业减价促销持续,但高端高质量纸巾的市场需求仍将持续增长,企业将持续升级产品及提升高端产品的渗透率,以减低行业价格竞争对集团纸巾销售的影响,纸巾业务表现将保持平稳。

恒安国际在财报中指出,湿纸巾的毛利率为纸巾产品中最高,2024年,集团湿纸巾的毛利率为50.7%,录得收入12.17亿元,同比增长30.7%,占纸巾业务销售比例为约9.1%。

一次性纸尿裤利润同比增长近40%

旗下高端婴童用品品牌毛利率超50%

恒安国际的纸尿裤业务有安儿乐、奇莫、安而康等品牌。财报显示,2024年,企业一次性纸尿裤产品收入同比微增0.48%至12.60亿元,分部利润同比增长37.63%至2.67亿元,毛利率由2023年的38.1%增长至45.4%。

恒安国际将该板块业绩增长的功劳部分归因于其高档产品Q•MO,该品牌2024年毛利率超50%,录得收入同比增长20%至5.48亿元。恒安国际预期在高端婴儿及成人纸尿裤的产品占比稳步提升下,2025年集团的纸尿片业务销售可望保持增长。

恒安国际除了上述三大业务板块,还有其他收入及家居用品业务,该业务2024年收入同比下滑10.8%至23.08亿元,分部利润为1.32亿元,主要包括原材料贸易业务收入、家居用品业务收入及马来西亚皇城集团收入。对于该板块业绩下滑,恒安国际称,主要系因集团倾向预留原材料作生产产品的用途及确保原材料贸易业务能有合理的利润,故原材料贸易业务收入显著下跌约17.1%。

采写:南都湾财社记者冯家钜