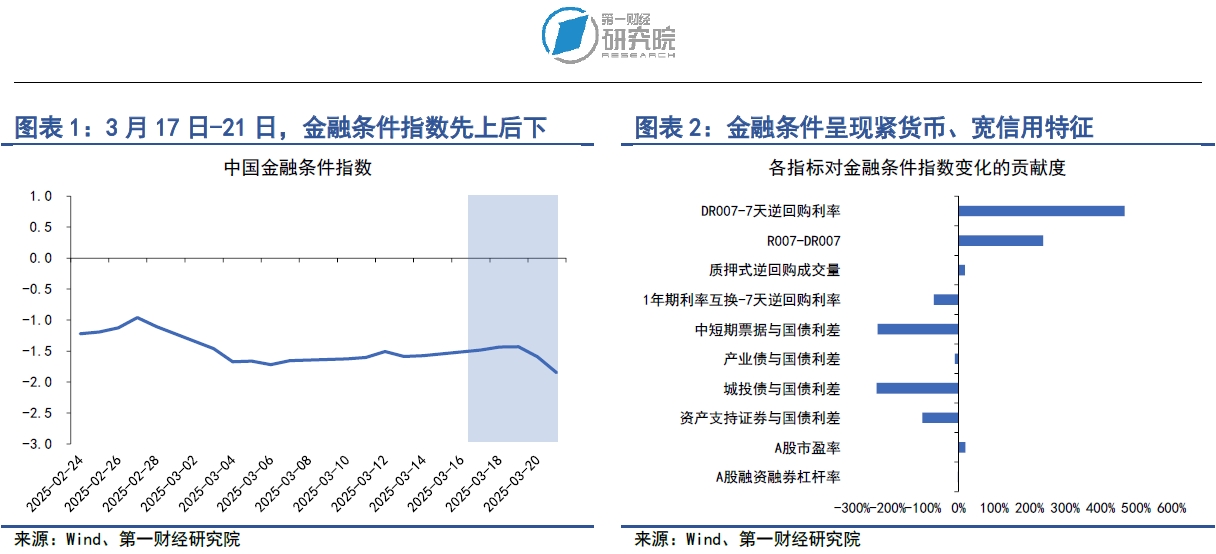

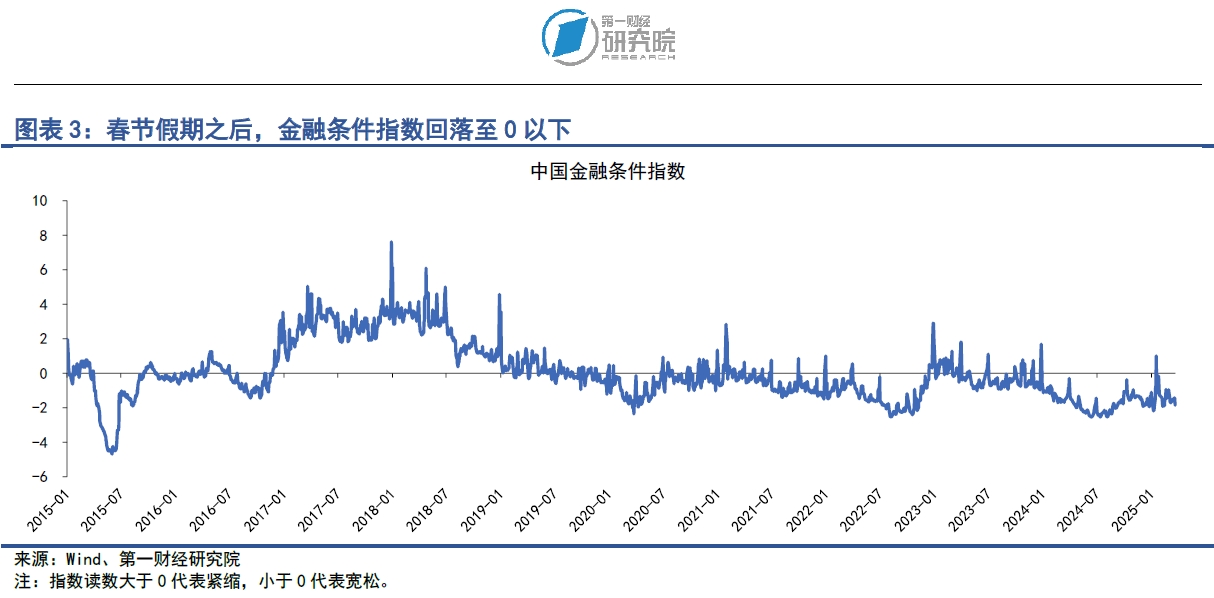

在2025年3月17日至21日当周,第一财经研究院中国金融条件日度指数均值为-1.56,与前一周相比,指数基本保持平稳。从分项来看,金融条件呈现“紧货币、宽信用”特征。7天回购利率始终高于政策利率水平,资金面持续偏紧。同时,长端国债收益率上升,信用债收益率下降,带动信用利差收窄。

金融支持消费的政策陆续出台。3月17日,在国新办举行的新闻发布会上,人民银行信贷市场司负责人车士义指出,在金融支持消费领域,央行措施主要集中于以下四个方面:

1)实施好适度宽松的货币政策,为扩大消费营造良好的金融环境,研究创设新的结构性货币政策工具,加大消费重点领域低成本资金支持。

2)打好消费政策组合拳,支持消费供给提质惠民,推动金融与财政贴息、减税降费等政策共同发力,支持增加高质量消费产品和服务供给,提升人民群众消费满意度。

3)优化金融产品和服务,满足差异化消费需求,研究推出有针对性的金融产品,鼓励金融机构根据客户需求和风险特征进行产品创新和差异化定价。

4)拓宽金融机构资金来源,扩大消费领域资金供给,积极支持金融机构发行金融债券用于消费领域,支持金融机构以消费贷款、汽车贷款为基础资产,开展资产证券化业务。拓宽居民财产性收入渠道用于消费。

根据第一财经的报道,国家金融监督管理总局于近日印发《关于发展消费金融助力提振消费的通知》,主要内容包括:

1)对于信用良好、有大额消费需求的客户,个人消费贷款自主支付的金额上限可阶段性从30万元提高至50万元,个人互联网消费贷款金额上限可阶段性从20万元提高至30万元。

2)在期限上,优化个人贷款期限政策,针对有长期消费需求的客户,商业银行用于个人消费的贷款期限可阶段性由不超过5年延长至不超过7年。

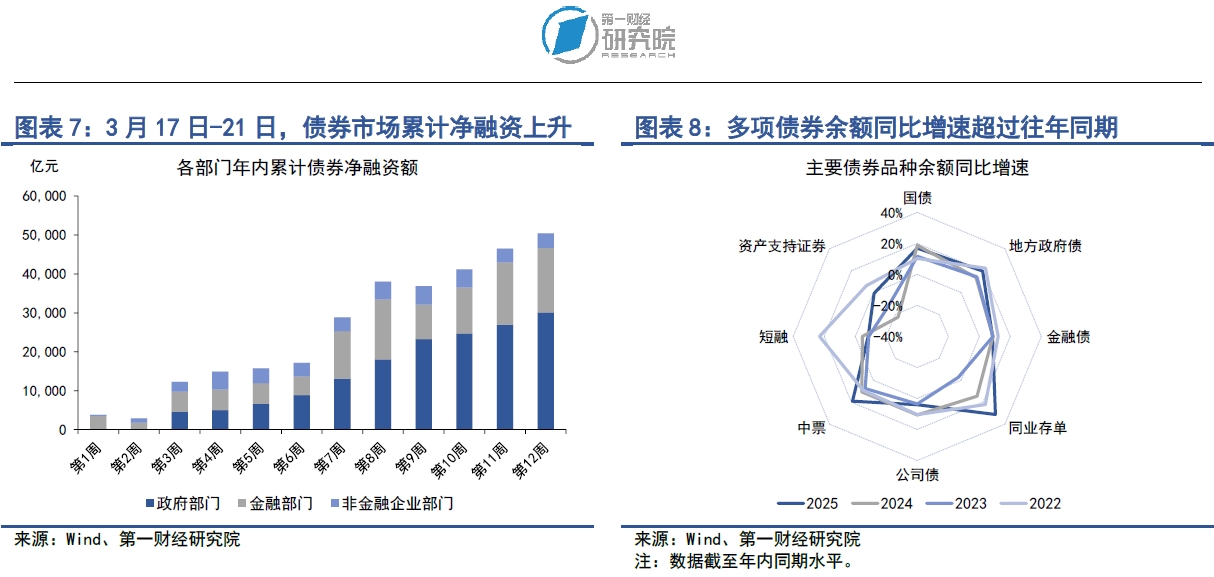

今年以来,同业存单的累计融资规模已大幅超过往年。近期,银行存款流失现象较为明显,这背后有多方面的因素,其中包括存款利率不断下降、市场利率定价自律机制叫停“手工补息”、同业活期存款利率规范等,因此银行不得不通过发行同业存单来维持负债端规模。截至3月21日,同业存单年内累计净融资已达到1.58万亿元,远远超过2024年同期的1.2万亿元和2023年同期的1198.4亿元。

正文

一、中国金融条件指数概况

在2025年3月17日至21日当周,第一财经研究院中国金融条件日度指数均值为-1.56,与前一周相比,指数基本保持平稳。年内,指数上升0.22。

从指数分项来看,金融条件呈现“紧货币、宽信用”特征。从货币指标来看,7天回购利率较前一周上升,并始终高于政策利率水平,资金面持续偏紧。从债券指标来看,上周长端国债收益率上升,信用债收益率下降,带动信用利差收窄。从股市指标来看,近期A股成交量与市盈率窄幅波动。

二、货币市场

1.货币市场成交量与利率

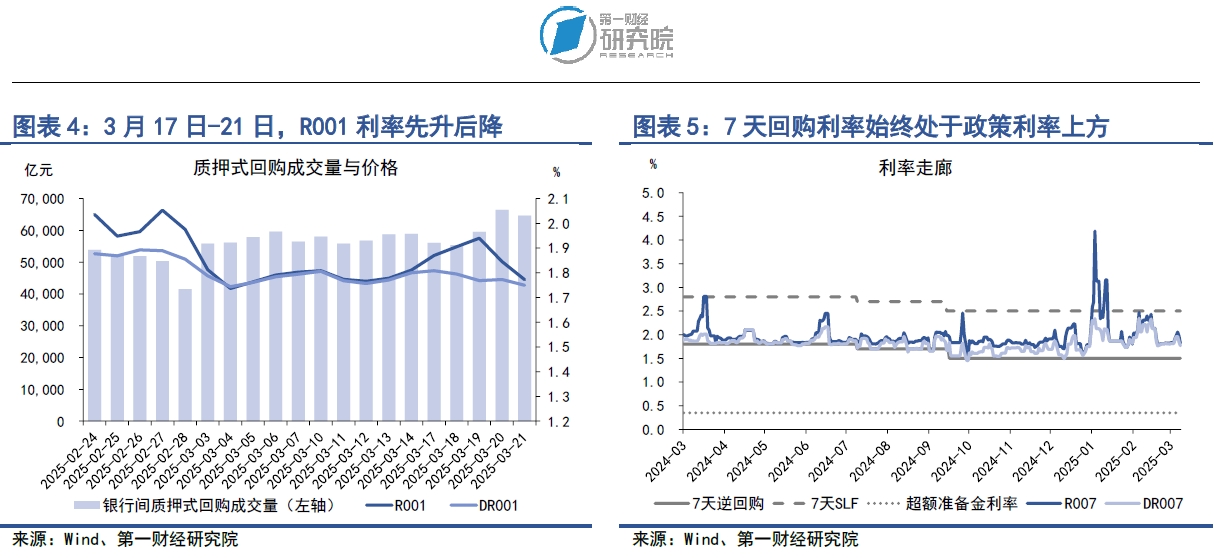

在3月17日至21日当周,银行间市场流动性较前一周边际收紧。从成交量来看,上周银行间质押式回购成交量均值为6.04万亿元,较前一周上升2755.97亿元。

从资金价格来看,上周主要货币市场利率有涨有跌,其中衡量全市场流动性的回购利率普遍上升。在隔夜回购利率中,上周R001与DR001利率均值分别为1.87%和1.78%,R001较前一周上升7.94BP,DR001保持平稳。在7天回购利率中,上周R007与DR007利率均值分别为1.95%和1.89%,分别较前一周上升12.4BP和7.82BP。今年以来,R007与DR007利率始终维持在1.5%的政策利率上方,这也是年内银行间市场流动性始终偏紧的主要表现。

非银与银行之间的流动性差异有所上升,但并不显著。在3月17日至21日当周,R007与DR007利率之间的差值由前一周的1.64BP上升至6.21BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

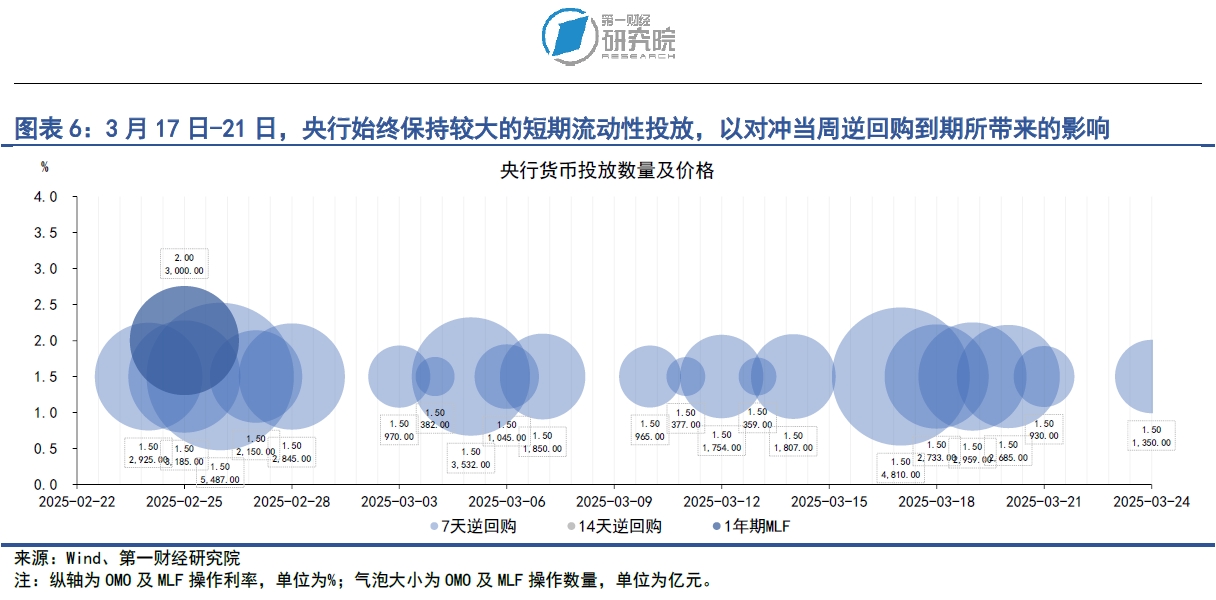

2.央行货币政策

在3月17日至21日当周,央行在连续两周净回笼资金之后实现短期流动性净投放。上周,央行通过7天逆回购共投放资金1.41万亿元,其中3月17日的单日投放规模高达4810亿元,共有5262亿元的逆回购到期,央行净投放资金8855亿元。

3月17日,国新办举行新闻发布会,介绍提振消费有关情况。会上,人民银行信贷市场司负责人车士义指出,在金融支持消费领域,央行措施主要集中于以下四个方面:

1)实施好适度宽松的货币政策,为扩大消费营造良好的金融环境,研究创设新的结构性货币政策工具,加大消费重点领域低成本资金支持。

2)打好消费政策组合拳,支持消费供给提质惠民,推动金融与财政贴息、减税降费等政策共同发力,支持增加高质量消费产品和服务供给,提升人民群众消费满意度。

3)优化金融产品和服务,满足差异化消费需求,研究推出有针对性的金融产品,鼓励金融机构根据客户需求和风险特征进行产品创新和差异化定价。

4)拓宽金融机构资金来源,扩大消费领域资金供给,积极支持金融机构发行金融债券用于消费领域,支持金融机构以消费贷款、汽车贷款为基础资产,开展资产证券化业务。拓宽居民财产性收入渠道用于消费。

近期,根据第一财经的报道,国家金融监督管理总局于近日印发《关于发展消费金融助力提振消费的通知》,主要内容包括:

1)对于信用良好、有大额消费需求的客户,个人消费贷款自主支付的金额上限可阶段性从30万元提高至50万元,个人互联网消费贷款金额上限可阶段性从20万元提高至30万元。

2)在期限上,优化个人贷款期限政策,针对有长期消费需求的客户,商业银行用于个人消费的贷款期限可阶段性由不超过5年延长至不超过7年。

三、债券市场

1.债券市场发行

在3月17日至21日当周,债券市场的发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.92万亿元,较前一周下降3287.94亿元;债券市场净融资额为3945.35亿元,较前一周下降1377.84亿元。

从融资结构来看,上周政府部门、金融部门和非金融企业部门均实现债券净融资。从政府部门来看,上周国债发行加速,净融资2676.1亿元,地方政府专项债净融资411.24亿元,整个政府部门债券净融资3109.4亿元。从金融部门来看,上周同业存单净融资2490.5亿元,政策银行债和商业银行次级债分别净偿还1025亿元和800亿元,整个金融部门债券净融资599.55亿元。从非金融企业部门来看,上周公司债、中票和短融分别净融资70.18亿元、284.53亿元和96.26亿元,企业债、定向工具和资产支持证券分别净偿还89.69亿元、71.65亿元和53.23亿元,整个非金融企业部门债券净融资236.39亿元。

值得注意的是,今年以来,同业存单的累计融资规模已大幅超过往年。今年以来,银行存款流失现象较为明显,这背后有多方面的因素,其中包括存款利率不断下降、市场利率定价自律机制叫停“手工补息”、同业活期存款利率规范等,因此银行不得不通过发行同业存单来维持负债端规模。截至3月21日,同业存单年内累计净融资已达到1.58万亿元,远远超过2024年同期的1.2万亿元和2023年同期的1198.4亿元。

从增速来看,今年多项债券余额同比增速超过往年同期。截至3月21日,政府部门债券余额同比增速为18.5%,较2024年同期增速上升2.8个百分点;金融部门债券余额同比增速为15.4%,较2024年同期增速上升5个百分点;非金融企业部门债券余额同比增速为5%,较2024年同期增速上升2.6个百分点。

2.债券收益率走势

1)利率债

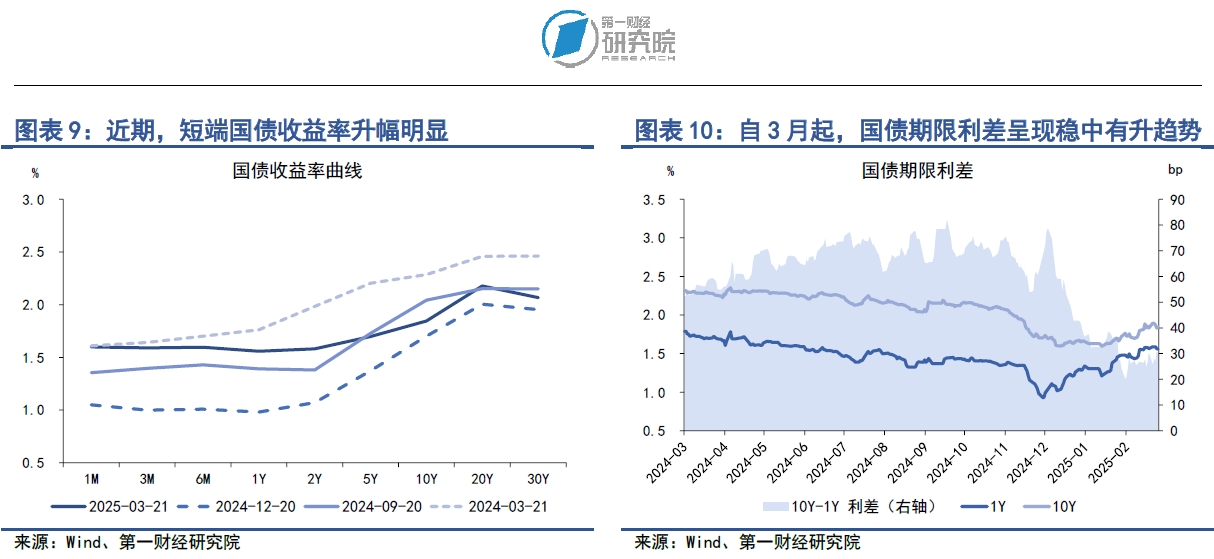

在3月17日至21日当周,各期限国债收益率涨跌不一。从短端来看,1年期以下的国债收益率普遍下降,其中1月期、3月期以及6月期国债收益率分别下降1.35BP、1.21BP和0.88BP。从更长的时间范围来看,今年年内,短端国债收益率的上升幅度明显,1月期、3月期以及6月期国债收益率的年内累计上升幅度分别达到93.53BP、68.1BP和63.9BP,截至3月21日,1月期和3月期国债收益率已接近去年同期水平。短端国债收益率的上升态势表明近期债市出现去杠杆的现象,此前资金大量“拥堵”在利率债的情形正逐渐缓解。从长端国债收益率来看,得益于2月经济数据的边际改善,上周中长端国债收益率延续了回升态势,其中2年期、5年期、10年期以及30年期国债收益率分别上升1BP、1.64BP、2.24BP和6.86BP。

从国债利差来看,在3月17日至21日当周,国债期限利差较前一周上升1.56BP至28.94BP。自3月以来,国债期限利差整体呈现稳中有升的趋势,月内国债期限利差上升3.24BP左右。从年内来看,当前国债期限利差依然较去年底大幅下降,年内降幅为30.3BP。

2)信用债

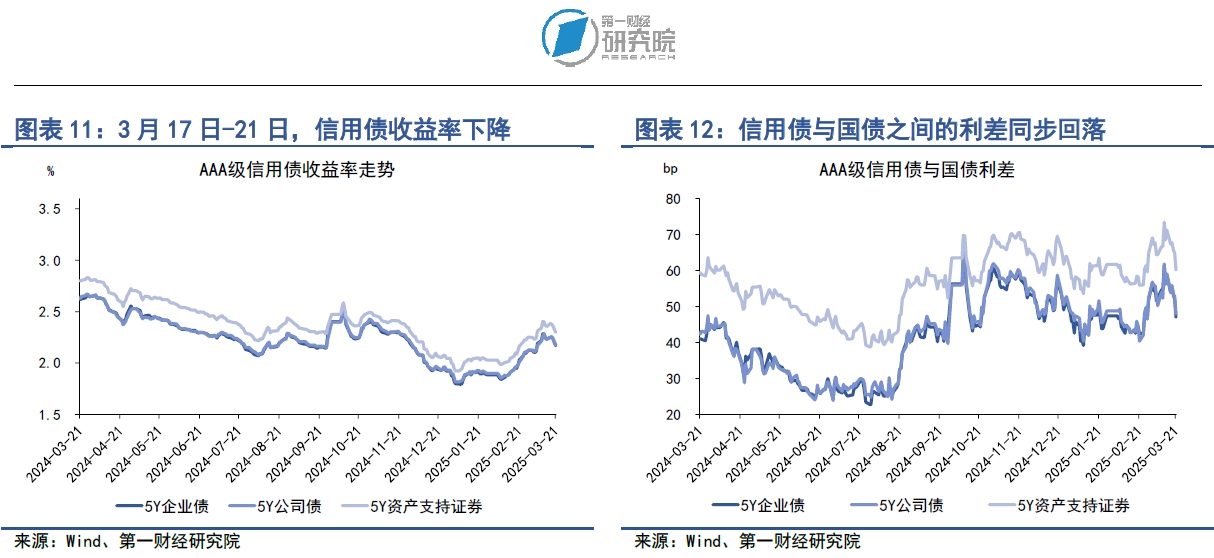

在3月17日至21日当周,各品种信用债收益率均下降。在AAA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降3.31BP、2.23BP和2.5BP。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降2.24BP、0.23BP和3.09BP。

信用债与国债之间的利差同步回落。上周,在AAA级债券中,5年期企业债、公司债、资产支持证券与国债之间的利差分别下降4.95BP、3.87BP和4.15BP。在AA级债券中,5年期企业债、公司债、资产支持证券与国债之间的利差分别下降3.89BP、1.88BP和4.74BP。

四、股票市场

1.一级市场

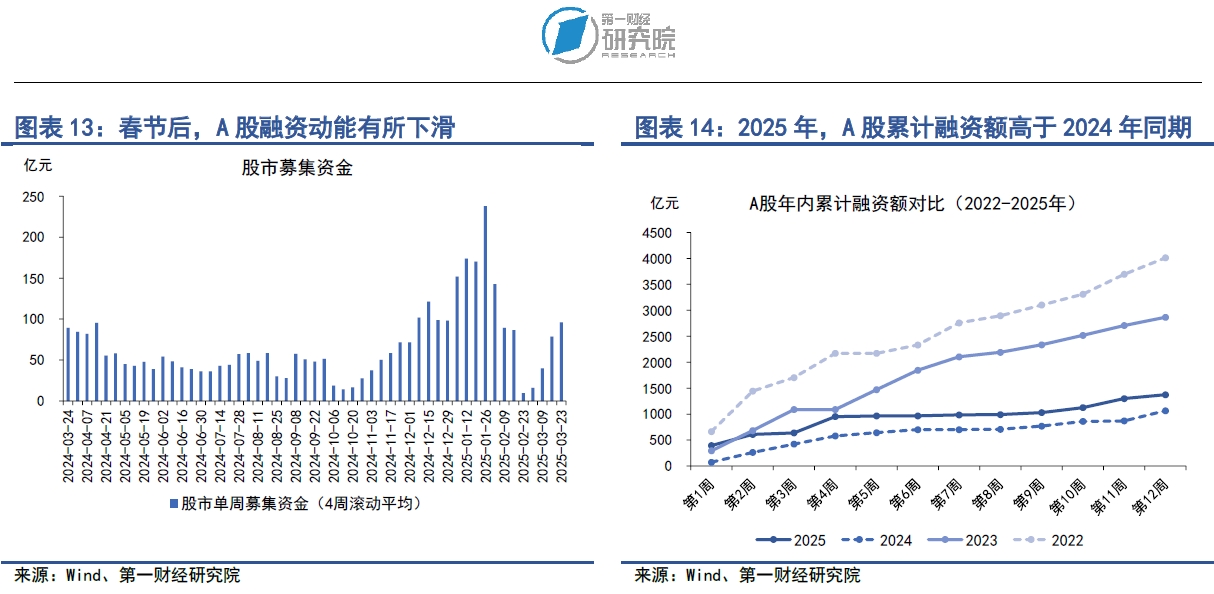

在3月17日至21日当周,A股融资总额为74.43亿元,较前一周下降99.05亿元。年内A股累计融资为1373.29亿元,高于2024年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资额年内累计为171.59亿元,占总融资的比重为12.5%。

2.二级市场

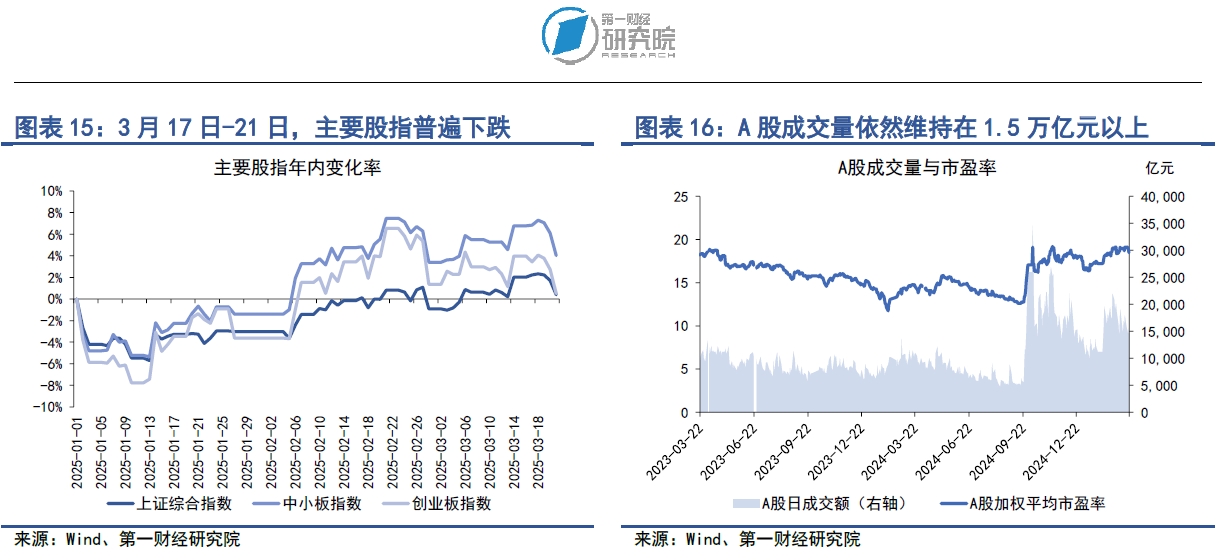

在3月17日至21日当周,A股主要股指普遍下跌,其中上证综指下跌1.6%,中小板指下跌2.6%,创业板指下跌3.4%。年内,上证综指累计上涨0.4%,中小板指累计上涨4%,创业板指数累计上涨0.5%。

上周,A股成交量和市盈率同步下降。在3月17日至21日当周,A股日均成交量为1.51万亿元,较前一周下降6.5%,但整体依然保持在1.5万亿元以上。A股市盈率为18.91,较前一周下降0.2%。今年1月中旬以来,A股融资与融券的差额再度呈现回升态势,截至3月21日,两者之间的差值达到1.91万亿元,为去年“9.24金融政策”公布以来的最高点,差值占A股总市值的比重达到2.18%。