[文/王力编辑/周远方]

近日,昊海生科(688366.SH)发布了其2024年度业绩报告,数据显示公司在过去一年中实现了营业收入和净利润的稳步增长,但业务结构内部却呈现出明显的分化趋势。

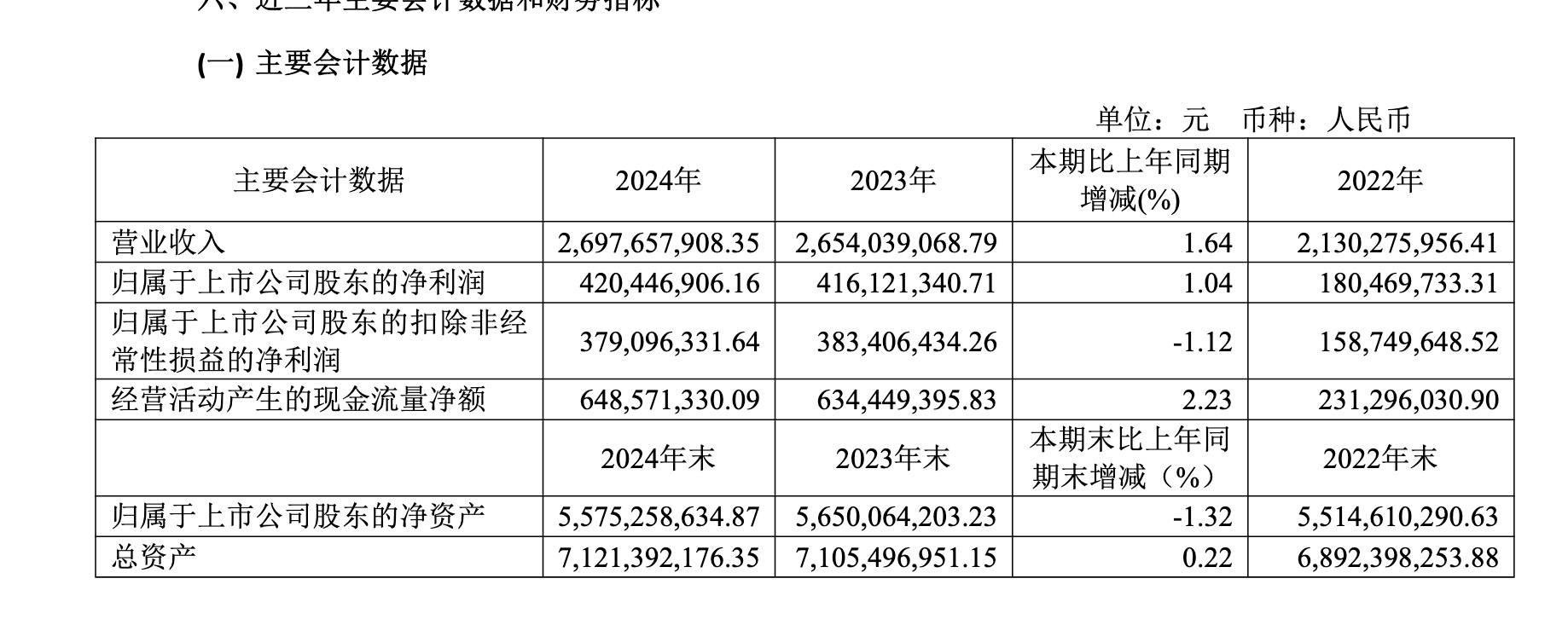

财报数据显示,昊海生科2024年实现营业收入26.98亿元,同比增长1.64%;归母净利润4.20亿元,同比增长1.04%。尽管从整体上看,公司的营收和净利润均实现了正增长,但增速却明显放缓,显示出公司在面对市场竞争和政策调整时的挑战。

截图来自昊海生科财报

作为一家“医美+眼科+骨科”三布局的生物医用材料企业,在业务结构方面,上年度昊海生科的医美板块表现较为突出。

报告期内,医疗美容与创面护理产品实现营收11.95亿元,同比增长13.08%,占总营收的比重从上年度的39.96%提升至44.38%。医美板块的崛起主要得益于玻尿酸业务的持续增长。据年报披露,2024年玻尿酸产品整体销售额为7.42亿元,在医美板块中业务占比高达62.05%,同比增长23.23%。昊海生科已形成面向不同人群的多款玻尿酸产品组合,包括海薇、姣兰、海魅月白等,满足了市场上对玻尿酸产品的多样化需求。

然而,与医美板块的强劲增长形成鲜明对比的是,昊海生科的眼科和骨科业务在2024年却承受了较大的压力。眼科产品实现营收8.58亿元,同比下降7.60%,占总营收的比重从上年度的39.51%下滑至31.85%。骨科产品实现营收4.57亿元,同比下降4.12%,占总营收的比重为16.95%。眼科和骨科业务的下滑主要受到国家集采政策的影响。随着人工晶状体、眼科粘弹剂及骨科玻璃酸钠注射液等产品价格的下降,公司的利润空间被进一步压缩。

此外,昊海生科在2024年还面临了其他方面的挑战,此前射频治疗设备产品线的销售受到政策调整的影响,自2023年起显著减少。同时,公司毛利率从上年的70.46%下降至69.89%,净利率也从上年同期的15.54%下降至13.95%,公司在成本控制和盈利能力方面仍有压力。

面对复杂多变的市场环境,昊海生科在2024年加大了研发投入力度,研发费用达到2.39亿元,同比增长8.56%,研发投入占比为8.86%。公司着重于医美和眼科创新产品线的扩展,多个新产品已成功获批并进入市场。

当前来看,昊海生科的医美板块崛起为公司带来了新的增长点,但眼科和骨科业务的承压也需关注市场和政策调整带来的风险。