出品|虎嗅黄青春频道

作者|商业消费主笔黄青春

头图|电影《敦刻尔克》

周源终于兑现了他的承诺——2023年末,知乎CEO周源定下未来一年实现盈利的Flag,这一度成为2024年公司优先级最高的任务;可直到2024Q4知乎才如愿实现盈利、赚到上市“第一桶金”。

3月26日,知乎向市场递上2024Q4及全年财报,核心指标如下:

2024年营收同比下降14.3%达35.99亿元;净亏损缩窄79.9%至1.69亿元,调整后净亏损收窄85.4%至9630万元;

2024Q4营收同比减少25%至8.59亿元;净利润8640万元(2023年同期净亏损1.03亿元),调整后净利润为9710万元(2023年同期经调整净亏损9130万元);

2024Q4经营利润1190万元(2023年同期经营亏损1.78亿元),调整后经营利润2310万元(2023年同期调整后经营亏损1.65亿元)。

值得注意的是,2024Q4是知乎上市五年以来,首次实现营业利润、净利润在GAAP(通用会计准则)与Non-GAAP下全面盈利。

全面盈利的意义在于,不仅保持生长路径与当下市场(更看重盈利)“步调一致”,让资本看到了持续向好的一面;更消弭了市场长期以来对知乎商业化的悲观情绪。

验验盈利的“成色”

事实上,Q4财报之前知乎努力了三个季度,尽管使出浑身解数减亏却始终未能扭亏为盈,市场不免唱衰之声——按照知乎长期以来的亏损惯性,似乎难以在2024年迎来盈利的拐点。

好在最终,知乎卡着Q4实现全面盈利,这既有核心管理层的意志投射,也是公司节衣缩食、“勒紧裤腰带过日子”的结果——知乎减亏很大程度上是通过持续削减开支实现的:

2024Q4知乎成本开支同比下降31.5%,总营运开支同比下降37.9%;

时间轴拉长至2024全年,知乎运营支出(包括销售、研发、行政)同比降低21%,毛利率则由2023年的54.7%提高至60.6%。

不管怎么说,盈利是实实在在的,代表着知乎终于从亏损的泥潭中缓过来了。

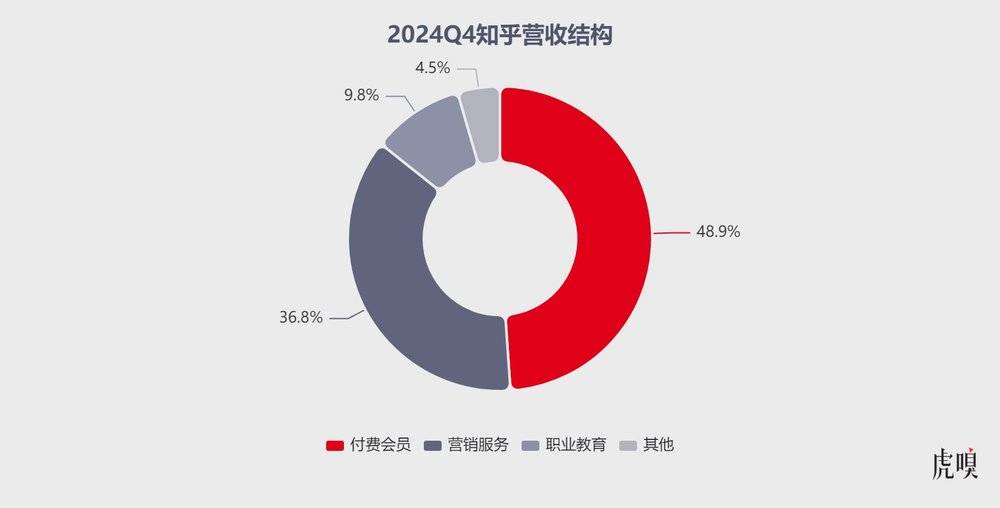

拆开看具体业务,知乎商业化主要靠“三驾马车”驱动,按贡献占比分别是营销服务、付费会员、职业教育,其他(包含消费品、图书等)业务的贡献占比有限。

首先,付费会员依然是知乎核心泵血业务。2024Q4知乎付费阅读业务收入同比减少7.9%达4.2亿元,营收占比48.9%;2024全年付费会员收入17.62亿元。

知乎在财报中解释,Q4该业务小幅下降主要是由于单个订阅会员平均收入略有下降;但仔细一琢磨,最关键的会员数也在悄悄流失——2024Q4知乎月均订阅会员为1410万人,环比减少240万(Q3月均订阅会员1650万人)。

其次,营销服务收入骤降。2024Q4知乎营销服务收入同比下降32%达3.16亿元,营收占比达36.8%;2024全年营销服务收入12.47亿元。

最后,职业教育发育“曲折”。2024Q4知乎职业教育业务收入同比大降50.3%至8400万元,营收占比跌至9.8%;2024全年职业培训收入4.68亿元。

当然,商业化最终都要用户生态托底。

2024Q4知乎平均月活跃用户为8140万人,环比增加30万,但已经“疲态尽显”——遥想2021年知乎在美股IPO时,月均活跃用户数达8500万人,2021Q4更首次破亿冲到1.03亿。

彼时,周源提出的目标是MAU破3亿;如今三年时间倏忽而过,知乎月活却“掉落”至8000万附近徘徊。

相较之下,知乎与抖音、快手、B站等产品的差距越拉越大,甚至小红书都在DAU与MAU体量上后来居上,使得知乎如今的心智定位越发“鸡肋”。

坦白说,知乎在图文向视频、精英向普惠转型中的拧巴、B站陷于“二次元”群体的挣扎、快手困于“老铁”基本盘的无奈,很大程度上皆源于产品特性被核心用户标签化,这亦成为它们“长大”必须直面的难题。

况且,知乎作为一个学习型社区而非娱乐平台,本身背离人性舒适惯性,社区用户泛化必然会出现“众口难调”的问题,但知乎的问题并不能简单归咎于此——社区的用户区隔、内容分层及推荐机制已经滞后于平台的扩张和生长速度,两者的错位才是症结所在。

好在知乎用户盘依然年轻,年轻则意味着社区蕴藏着无限的希望——截至2024年底,73.8%活跃用户年龄在30岁以下,女性用户占比近51%。

当AI的子弹射中知乎

很多读者或许已经注意到,最近两年知乎热衷的叙事已不再是会员与职业教育,AI摇身一变成了“新宠”——自2023年以来,知乎在AI大模型领域的布局包括:

模型层:推出自研大模型“知海图AI”,并开源自研大模型推理框架ZhiLight;

应用层:推出AI搜索产品知乎直答,放大社区和创作者专业价值;

业务层:借助AI实现多项业务运营效率的提升。

尤其,知乎在应用层和数据层具备得天独厚的优势:

一方面,知乎作为国内高质量中文互联网问答平台,良性讨论氛围和高质量内容沉淀是其根基,用户在知乎并不会被不同文化圈层所阻碍,同一个问题可能存在数个不同切面,甚至截然相反的回答,赞同/反对机制极大规避了算法至上造成的“信息茧房”——这既是对内容质量的一种主动筛选,也是对AI大模型训练的天然优势。

另一方面,知乎的社区氛围使提问、回答、讨论生态自循环。相比“双微抖B红”内容生命周期更长,且知乎的高赞内容、热门问答会长时间优先展示,长尾效应明显,具备不可替代的场景心智。

此外,专业讨论是知乎的核心优势和行业壁垒,尤其在AI、数学、机器人等前沿科学技术领域,马化腾、张益唐、王兴兴等一线从业者和企业家都在知乎分享和讨论。

更深层优势还在于:发轫之初的知乎颠覆性构筑出一个基于问答的优质中文社区,网友乐于在知乎上针对具体问题开脑洞或建设性讨论,知乎也能均衡好社区的氛围,从而形成强大的舆论场和群体性意见,这使得知乎几近成为中文互联网公域深度讨论的“濒危物种”——从这个层面看,知乎对公域讨论的重要性被严重低估了。

所以,在这波AI大模型浪潮下,知乎正在形成稳固的“模型+优质数据+应用场景”能力三角,替商业变现撬开新的想象空间。

事实上,作为以专业讨论为定位的社区,截至第四季度末,知乎累计内容创作量达到8.7亿,同比增长12.9%,汇聚超过7700万创作者,不乏各领域的专家、行家;知乎顺势推出的知乎直答经过数次产品迭代,积累了社区海量专业讨论、超5000万篇文献知识库的内容优势。

另据周源透露,知乎直答用户已由百万量级增长至千万量级——这背后的推力在于,知乎直答通过接入DeepSeek实现了推理能力的升级——二者结合之后,模型推理过程在社区专业、可溯源语料加持下会更加精准。

尤其,知乎直答于3月24日发布新版本后,支持搜索溯源,强化AI工具与人的连接,进一步降低AI幻觉,提高了内容的专业性和可信度。

不过,互联网公司都在喊话加大AI投入,知乎2024Q4研发开支却同比下降37%至1.47亿元,只能认为公司在技术投入或人员开支的某一头大幅“缩水”了。

对此,知乎CFO王晗认为,知乎在互联网时代被诟病的商业化难题,在AI时代会成为优势,因为AI需要整合高质量内容,而知乎是其重要来源,广告客户想在AI内容中露出,就需要在知乎运营。“AI对于知乎是历史性的大机遇,知乎可能选择以全年略亏的状态追求与AI融合的机会。”

好不容易爬出了亏损的泥潭,如果按照CFO的说法又要“战略亏损换空间”,这对知乎而言,无异于又纵身跳入了更深不见底的“大坑”(以腾讯为例,2024Q4狂砸390亿元搞AI基建,约占腾讯单季利润的76%)。

但话说回来,知乎赚得上市“第一桶金”确实给了市场信心——尤其在当下,注意力经济不断推高信息筛选成本,知乎这样高质量的内容社区越来越“稀缺”了。