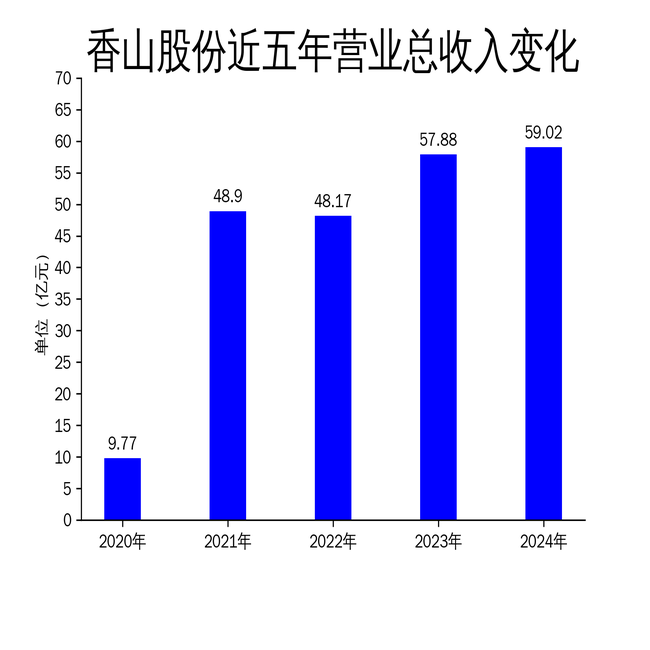

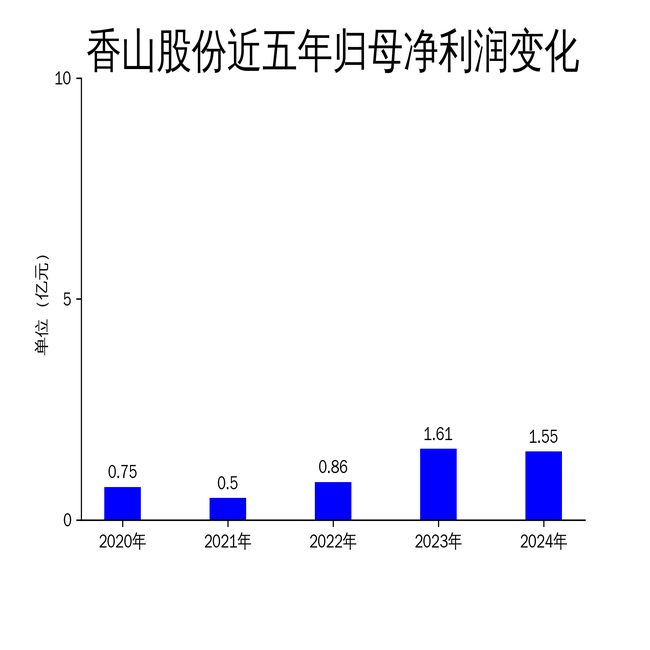

2025年3月28日,香山股份发布了2024年年报。报告显示,公司全年实现营业收入59.02亿元,同比增长1.97%;归属于上市公司股东的净利润为1.55亿元,同比下降3.67%;扣非净利润为1.51亿元,同比下降27.49%。尽管公司在汽车零部件和衡器业务上保持了一定的增长,但净利润的下滑和扣非净利润的大幅下降,暴露了其在智能化转型和海外市场拓展中的诸多问题。

汽车零部件业务:智能化转型未达预期

香山股份的汽车零部件业务主要由子公司均胜群英负责,涵盖智能座舱和新能源充配电系统两大领域。尽管公司在智能座舱领域拥有超过20年的项目合作经验,且空气管理系统被评为国家级制造业单项冠军产品,但2024年的业绩表现并不理想。

首先,智能座舱业务的增长乏力。尽管公司推出了电动出风口、智能豪华饰件等新产品,并获得了部分项目定点,但这些新产品的市场推广和应用落地速度较慢,未能有效带动整体业绩增长。其次,新能源充配电系统的业务拓展也面临挑战。尽管公司成功获取了飞行汽车项目的定点,但海外新建产能仍处于量产爬坡期,产能未能完全释放,导致海外子公司的盈利能力受到负面影响。

衡器业务:稳健增长但创新不足

香山股份的衡器业务在2024年实现了7.69亿元的销售收入,同比增长14.34%。尽管这一业务保持了稳健的增长,但创新不足的问题依然存在。

公司在衡器业务上的研发投入相对较少,主要依赖于现有产品的市场推广和渠道拓展。尽管通过优化产品结构和拓展不同平台和渠道,衡器业务实现了较好的品牌溢价和产品竞争力,但缺乏具有突破性的新产品,难以在竞争激烈的市场中脱颖而出。此外,公司在衡器业务上的国际化布局也相对滞后,未能充分利用全球市场的增长潜力。

财务表现:净利润下滑,现金流压力增大

香山股份2024年的财务表现并不乐观。尽管营业收入实现了微增,但净利润和扣非净利润均出现下滑,尤其是扣非净利润同比下降27.49%,显示出公司在主营业务上的盈利能力有所减弱。

此外,公司的现金流压力也在增大。2024年经营活动产生的现金流量净额为7.13亿元,同比下降15.75%。尽管筹资活动现金流净额增加了9.56亿元,但投资活动现金流净额为-8.54亿元,显示出公司在扩大生产和研发投入上的资金压力较大。

总体来看,香山股份在2024年的业绩表现并不理想,尤其是在智能化转型和海外市场拓展上存在诸多问题。尽管公司在汽车零部件和衡器业务上保持了一定的增长,但净利润的下滑和现金流压力的增大,显示出公司在未来发展中面临的挑战。如何在智能化转型和国际化布局中取得突破,将是香山股份未来需要重点解决的问题。

本文源自:金融界