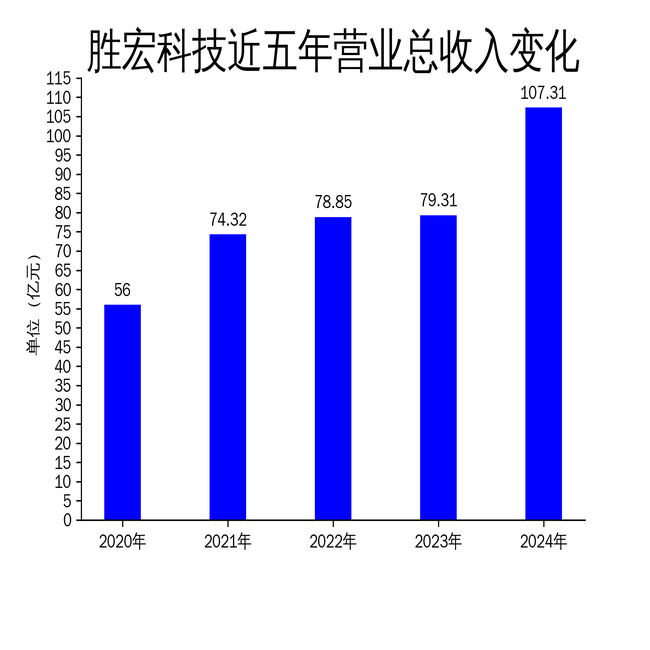

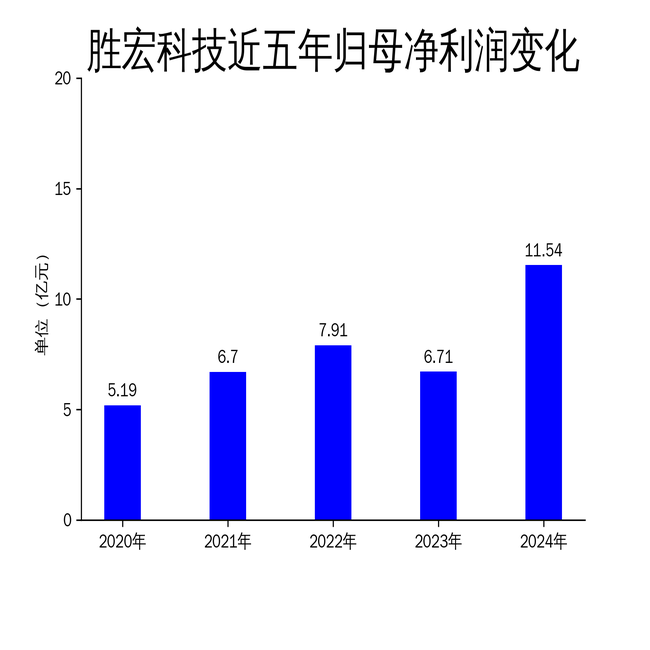

3月29日,胜宏科技发布2024年年报,公司实现营业收入107.31亿元,同比增长35.31%;归属于上市公司股东的净利润11.54亿元,同比增长71.96%。尽管业绩表现亮眼,但公司在研发投入上的占比仅为4.2%,远低于行业平均水平,未来技术创新能力或面临挑战。

业绩增长背后的隐忧

胜宏科技2024年的业绩增长主要得益于AI算力技术革新和数据中心升级带来的市场机遇。公司通过参与国际头部大客户的新产品预研,成功突破超高多层板、高阶HDI相结合的新技术,并实现了PTFE等新材料的应用。然而,尽管公司在高端产品拓展上取得了显著成果,但其研发投入仅为4.5亿元,占营业收入的4.2%,远低于行业平均的8%-10%。这一低比例的研发投入可能在未来制约公司的技术创新能力,尤其是在AI服务器、数据中心等高端领域,技术迭代速度极快,研发投入不足可能导致公司失去竞争优势。

全球布局与供应链风险

胜宏科技在全球范围内积极布局,在美国、新加坡、日本、中国台湾、欧洲、马来西亚、韩国、泰国、越南等地设立分公司、子公司和办事处,构建了全球化的销售服务网络。然而,全球供应链的不确定性也给公司带来了潜在风险。2024年,全球供应链受到多重因素影响,包括地缘政治冲突、原材料价格波动等,这些因素可能导致公司采购成本上升,进而影响利润率。尽管公司通过数字化采购平台和供应链管理体系优化了采购流程,但在全球供应链风险加剧的背景下,如何有效应对供应链波动仍是公司面临的重大挑战。

成本管理与现金流压力

胜宏科技在2024年通过数字化智能运营平台强化了成本管理,优化了生产运营流程,提升了整体生产效率。然而,公司在现金流管理上仍存在一定压力。2024年,公司经营活动产生的现金流量净额为12.34亿元,同比增长15.6%,但相较于净利润的71.96%增长,现金流增速明显滞后。这表明公司在回款能力和资金周转效率上仍有提升空间。此外,公司控股股东胜华欣业在2024年多次进行股份质押,累计质押股份占其持股总数的15.8%,这一高比例的质押可能对公司股价稳定性产生不利影响,进而影响公司融资能力和市场信心。

胜宏科技在2024年取得了显著的业绩增长,但研发投入不足、全球供应链风险和现金流压力等问题仍需引起高度重视。未来,公司如何在技术创新、供应链管理和资金运作上取得平衡,将是其持续发展的关键。

本文源自:金融界