2024年,在行业深化转型的背景下,港股上市险企中国太平保险控股有限公司(以下简称“中国太平”)交出“近年来最好”的成绩单:2024年实现保险服务收入1113亿港元,同比增长3.5%。实现净利润84.32亿港元,同比增长36.2%。

董事长尹兆君在年报致辞中表示:“2024年是中国太平创立95周年,也是实现‘十四五’规划目标任务的关键一年。面对复杂严峻的外部环境,全体太平人在转方式、调结构、提质量、增效益上积极进取,坚持目标导向,抓实主责主业,高质量完成全年经营任务,取得了近年来最好的经营业绩。”

值得注意的是,这是中国太平完成“将帅齐变”的高层人事调整后,新一任领导班子交出的首份“成绩单”。在中国太平诸多业务版图中,各家子公司业绩均有亮点。其中,太平人寿新业务价值增长明显,重回百亿台阶,创历史新高,同比增长94.2%。但细分来看,人寿保险部分业务面临市占率下滑、客户及代理人收缩的挑战。

太平寿险市占率下滑

年报显示,2024年中国太平总资产突破1.7万亿港元,较2023年末增长14.9%。集团核心业务全面飘红,其中,保险服务收入1112.68亿港元,增3.5%;人寿保险溢利超百亿港元,同比增11.6%;境内财险业务爆发式增长831%,达8.04亿港元;再保险溢利激增187.5%至9.57亿港元。投资端表现尤为亮眼,总投资收益665.43亿港元,同比增98.2%接近翻倍;净投资收益扭转2023年亏损,达58.31亿港元。

中国太平在年报中表示,2024年营收增长主要得益于三大引擎:负债端优化产品结构,强化保障型业务;投资端精准捕捉权益市场机遇,提升另类投资占比;协同战略深化产寿养联动,把握养老健康等战略赛道。

记者留意到,作为中国太平盈利的“基本盘”,寿险板块虽然在保费收入上同比增加,但在2024年寿险行业保费端复苏的大背景下,各大寿险公司的保费增速都在增长,太平人寿的市场份额反而出现下滑。

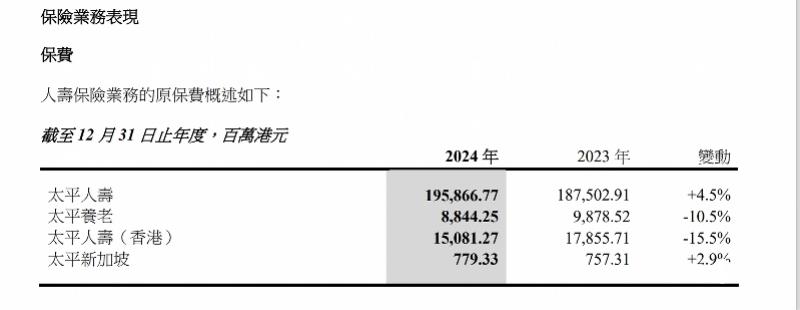

年报显示,2024年太平人寿保险服务收入、保险服务业绩均同比正增长,原保费由2023年的1875.03亿港元增长4.5%至1958.67亿港元。太平养老、太平人寿(香港)原保费分别为884.43亿港元、1508.13亿港元,较2023年有所收窄,分别下滑10.5%、15.5%。

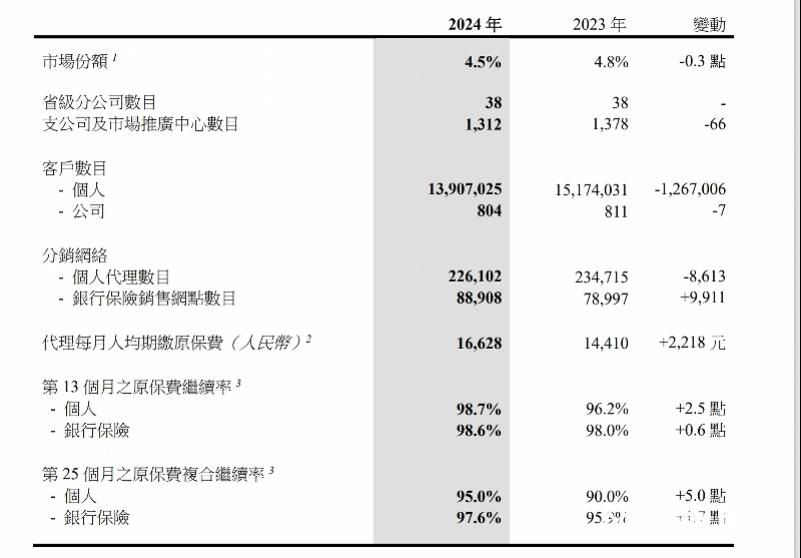

2024年,太平人寿在国内寿险市场的份额为4.5%,与2023年的4.8%相比,下降了0.3%。与此同时,支公司与市场推广中心由2023年1378家变更为1312家,减少66家;客户人数(个人)由2023年15174031人变更为13907025人,减少超120万人;个人代理人数目由2023年234715人变更为226102人,减少超8613人;银行保险销售网点则同比增加了9911个。

从业务渠道来看,太平人寿代理人和银保渠道原保费收入均实现了增长,其中代理人渠道增长2%,银保渠道增长10.7%,但是从银保渠道业务构成来看,或是受“报行合一”影响,银保长险首年期缴保费同比下滑9.1%。

分红险销售面临挑战

对于寿险公司而言,新业务价值是衡量公司长期可持续发展的重要指标。数据显示,2024年太平人寿实现新业务价值132.16亿元人民币,重回百亿台阶,创历史新高,同比增长94.2%。新业务价值率32.5%,同比提升16.6个百分点。太平人寿调整后整体新业务价值率为20.7%,其中个险和银保渠道的新业务价值率也分别达到了20.6%和20.8%。中国太平表示,这主要得益于公司聚焦价值型产品推动,贯彻落实“报行合一”。

近年来,随着低利率环境持续,保险业利差损风险持续累积,监管发布一系列政策,包括推行“报行合一”、下调传统险预定利率以及对万能险和分红险的实际结算利率进行压降等措施,防范保险业因利差损风险导致经营危机。

中国太平的应对策略是“聚焦负债结构优化,全面推进分红险转型”。在2024年中期业绩发布会上,中国太平曾表示,预计2025年分红险销售目标占比应提升至50%以上。

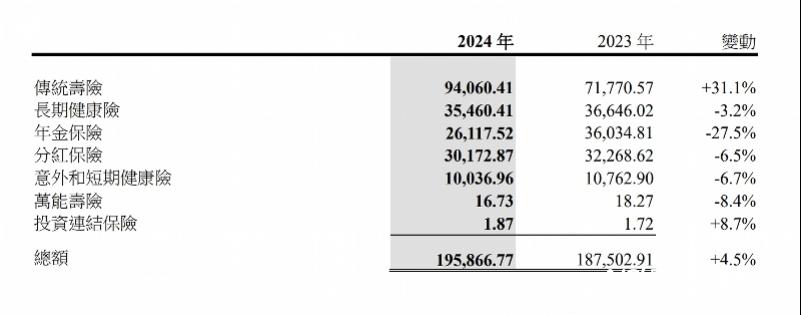

如今看来,要实现这一目标仍面临不小的挑战。年报显示,传统寿险业务作为太平人寿保费收入的主要来源,占比接近一半,在2024年实现显著增长。而其他类型的保险产品如年金保险、分红保险、意外和短期健康险以及万能寿险的收入则有所下降。

年报显示,2024年太平人寿传统寿险保费收入940亿港元,同比增加31.1%;分红保险保费收入302亿港元,同比下降6.5%。

事实上,近年来在预定利率下调、市场利率波动加剧的背景下,分红险越来越受到市场青睐。但是在销售端,也考验着保险营销人员的专业能力与合规能力。

记者观察发现,由于一些消费者对分红险的理解存在误区,认为分红险的分红是固定不变,当实际分红不及预期时,容易产生不满和投诉。而过去保险行业中一些不良销售行为导致的纠纷,也使得消费者对分红险的信任度受到了一定的影响,增加了销售难度。

分红不及预期等因素引发股价下跌

分红力度不及预期,叠加部分业务板块表现欠佳,对市场信心造成了一定影响。在中国太平发布2024年业绩的第二天,公司股价大幅下挫7.03%,引发投资者广泛关注。

3月24日,中国太平在业绩公布当天宣布每股分红0.35港元。同花顺数据显示,截至3月26日午间股价对应股息率(近12个月)为2.58%。每股分红较上年的0.30港元有所上升,但在业绩大幅增长情况下对应现金股利支付率进一步下降至16.92%,为近几年新低。2021年度至2023年度,中国太平现金股利支付率分别为22%、33.41%、20.06%。

有分析师表示,中国太平业绩高增对应分红力度不及预期,是造成二级市场股价下跌的部分因素。此外,虽然整体人寿保险业务表现提升,但是寿险市占率下滑、客户及代理人网络出现收缩、分红险销售面临挑战等因素,都对市场信心造成一定影响。

2025年,中国太平新一任领导班子将如何在“转方式、调结构、提质量、增效益”上继续突破挑战?

董事长尹兆君在2024年全年业绩发布会上表示,2025年中国太平将以防风险、强管理、促发展、保安全为主线,“保险端将主动适应市场需求和行业变化,积极推动产品和服务创新转型,大力发展分红险等浮动收益型保险产品,强化负债成本管控与资负久期匹配,进一步提高业务品质和服务水平,更好地满足广大人民群众对保险业多层次、多样化的需求。”

采写:南都·湾财社记者管玉慧