(文/霍东阳编辑/张广凯)

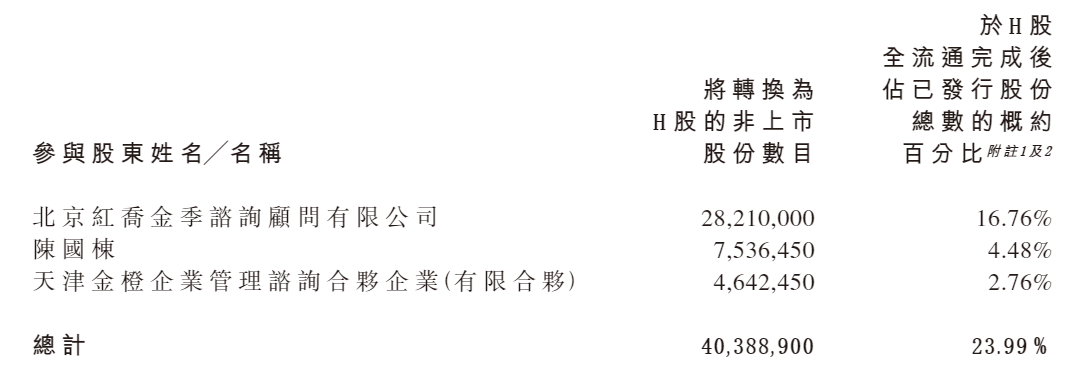

4月1日,老铺黄金发布公告称,香港联交所批准公司三名股东(北京红乔金季咨询顾问有限公司、陈国栋、天津金橙企业管理咨询合伙企业)持有的约4,039万股非上市股份将被转换为H股,并可在市场上自由买卖。根据公告,此次转换完成后,H股占比将从19.72%跃升至80.28%。

老铺黄金财报

自上市以来,老铺黄金股价持续狂飙。自2024年6月的发行价40.50港元/股飙升至833.5港元/股(以4月2日开盘价计算),暴涨1958%。有媒体分析称,老铺黄金股价的暴涨一方面与公司经营和市场金价息息相关,另一方面与股权高度集中脱不开关系,“流通股少,也就意味着更低的成本可以将股价推至更高位。”

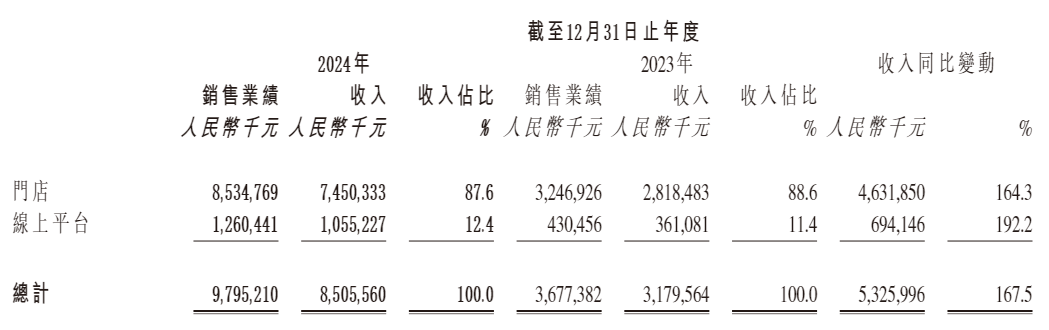

就公司经营层面而言,老铺黄金经营效率远超同行。3月31日晚,老铺黄金发布上市后的首个年报。2024年,老铺黄金录得营业收入85.06亿元,同比增加167.46%;实现归母净利润14.73亿元,同比增加254.83%。

老铺黄金财报

其中,老铺黄金门店收入达到74.50亿,线上平台的收入为10.55亿,分别同比增长164.3%和192.2%。报告期间,线上平台产生的收入较前一年同期有所提升,在2024年天猫双11期间,线上旗舰店登顶珠宝店铺销售榜首。不过,老铺黄金的营收主要依赖线下门店。

老铺黄金财报

截至2024年底,老铺黄金在15个城市布局36家自营门店,SKP系和万象城系分别占据5家和11家,且集中于高净值人群聚集的一二线城市核心商圈。报告期内,老铺黄金新增门店7家,优化及扩容门店4家,并计划2025年再开8家。

此外,2024年,老铺黄金在单个商场平均实现的销售业绩约3.28亿。根据弗若斯特沙利文的资料,2024年在所有知名珠宝品牌(含国际、国内珠宝品牌)中,老铺黄金在中国内地的单个商场平均收入、坪效均排名第一,比肩高端奢侈品牌。在之后的报告会上,老铺黄金创始人兼董事长徐高明更是放出狠话,“10亿才是我们的追求,店效达不到5亿元就去掉。”

同时,老铺黄金的股价也与黄金价格走势密切相关。自老铺黄金2024年6月上市以来,沪金价格从560元涨至2025年3月的710元,约上涨27%。

东吴证券研报

东吴证券分析师认为,这某种程度上与老铺黄金一口价的定价策略有关。不同于其他黄金珠宝品牌每日调整金价,且一口价产品占比相对较低(约为30-40%),老铺黄金在金价上涨的过程中的调价有一定延迟性,通常每年只会调价两次。

这一策略使得之前已经购买产品的消费者,以及有意愿即将购买老铺黄金产品的消费者,会觉得老铺的产品“变划算了”,从而进一步吸引客流,带来了“排长队”、“供不应求”等情况,这或许也对老铺黄金的股价产生了积极影响。

有媒体分析称,老铺黄金的策略更偏向于奢侈品牌。传统的黄金首饰企业看重的是交易行为,在首饰和黄金的差价中牟利,而老铺黄金提供的更像是具有稳定性的、保值的产品。

另一面,老铺黄金股权高度集中。根据证券时报网报道,公司实际控制人徐东波、徐高明合计控制上市公司67.66%的股份。公司前5大股东合计持有14297.65万股,占上市后已发行股份总数的84.92%;前十大股东合计持有15257.23万股,占上市后已发行股份总数的90.62%。

wind

H股全流通获批后,尽管流动性提升理论上应提振市场信心,但股价却逆势下跌,部分投资者担忧,解禁压力可能引发大股东抛售潮。4月2日,老铺黄金收报833.5港元/股,跌幅3.97%。

值得注意的是,6月28日,老铺黄金将面临上市之后最大数量限售股的解禁。公司上市前的12名股东合计持有的14264.25万股股份将迎来解禁,这部分股份占到老铺黄金全部股本的86.44%。若叠加H股全流通释放的增量股份,市场供给短期内或将远超需求。