1.机器人算法:融合机械+自控+ICT的边界

本章解释机器人学科融合的问题。机械、轻工、家电、汽车背景的产业公司,认为传感器已经相对成熟,好奇软件算法决定的智能化程度。TMT背景的科技公司,往往对机械零组件、工程化,较为陌生。机器人与能源的关系问题,也是未解之谜。

1.1三个流派:机械,自控,ICT

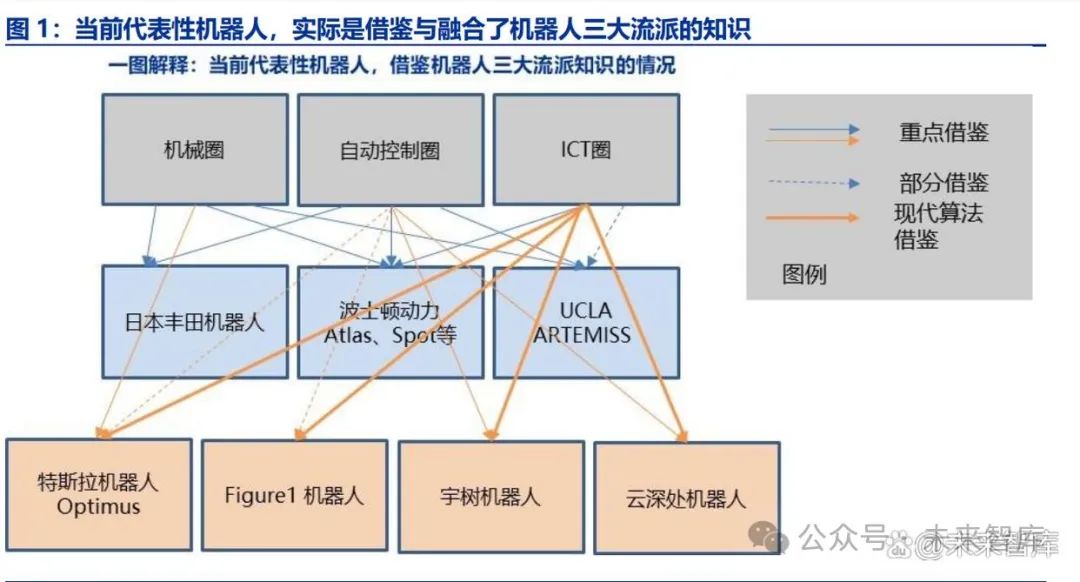

存在三个机器人的流派:机械、自动控制、ICT,三者的思路、代表人物、代表产品、里程碑著作如下表。一言以蔽之,机械圈核心思路是结构与力学,自动控制圈核心思路是系统与规划;ICT圈核心发力点是智能与生态。

依照三大流派的思路,可以得到主流机器人倚重的知识和流派。例如丰田机器人、波士顿动力Atlas、UCLAArtmiss主要依靠自动控制,不同程度的倚重机械与ICT。而近期的特斯拉Optimus、Figure1、宇树科技、云深处科技,主要倚重ICT流派的思路,也融入相对成熟的机械、自动控制思路。宇树科技、云深处都强调强化学习、多模态,前者还额外强调本体感知控制。这都是近年AI的思路。

1.2当前算法:机械与自控圈认为的“堵点”

“堵点”或在算法。机械流派、自动控制流派发展机器人过程中,自然会发现最需要“大局观”的运动控制是“堵点”。而运动控制又是“路径规划”的基础。当前算法主要包括自上而下决策部分、自下而上传感部分。大模型与端到端AI,实际上会让“自上而下”部分做较大改变。1)以Atlas、Artemiss机器人为例:传感器模块将机器人状态量(广义坐标、力/力矩、接触状态等)向运动规划器和全身控制器传送,运动规划器通过机器人自身选择的动态模型、稳定性判定和优化方法进行步态规划,落脚点轨迹和关节轨迹也由此计算得出。2)若采用大模型甚至端到端AI改变上述流程,缺点是消耗资源多了,“幻觉”即错误或也增加,换来的优点是“智能化”大幅增加。即上述“自上而下决策”部分,可更多的体现“大模型”的特征:自动做决策,创造力增强。

如果详细的论述机器人主要算法,可总结为下表。值得说明的是:1)主要探讨大模型/端到端之前的成熟算法(其中三维、NLP已经涉及大模型);2)规划算法可以采用大模型/端到端明显优化,因此没有详细展开;3)运动控制算法差异化较大,此处采用典型代表,例如Artemiss和Atlas机器人。

既然主要算法已经分解出来,那么问题就转化成:上述AI算法,若应用在机器人,哪些可以伴随AI产业的发展,明显提高智能化。尤其大模型、端到端算法的使用。

1.3未来算法的划分:GPU数学,大模型,端到端

机器人算法,在未来,哪些部分可以大模型化?哪些部分可以端到端?我们绘制机器人三大分支(感知和定位、控制和决策、规划)AI算法的情况。这也是未来机器人智能化程度提升的示意图。结论是,几乎所有分支都可以考虑大模型化,当前部分领域已经可以“端到端”,尤其规划的部分。值得说明的是:1)高时效场景适合小模型,而高复杂度/高精度场景适合大模型2)线性系统一般用小模型,复杂非线性系统可以用大模型。

2.机器人工程:融合智能车,铺路未来低空

第一章解释技术,本章解释产业数个关键问题。机器人产业与国内已经甚为发达的AD/ADAS产业,有约2-3年的时间差,可以历史借鉴AD/ADAS的发展过程。两个重要议题。一方面,投资者不必担心机器人蓬勃发展刺激过于旺盛的产能,因为其借鉴了此前“AD/ADAS”领域的经验,并可以后续“技术外溢”到“低空经济”。另一方面,朝向“人形机器人”发展过程中,被低估的是行业机器人、消费机器人,这类似科技圈“攀登珠峰,沿途下蛋”的说法。而2025年可能就是这些逻辑得到证明的开始。

2.1历史借鉴:智能车ADAS/AD领域,或出现“智能井喷”

发展机器人,有一个非常好的历史借鉴,即智能车的历史过程。业界普遍认为两者产业成熟度相差大约2-3年。多域融合的代表:2017年特斯拉Model3:特斯拉在Model3上突破了功能域的框架,实现了中央计算+区域控制器框架,将IVI(信息娱乐系统)、ADAS/Autopilot(辅助驾驶系统)和车内外通信3部分整合为一体,成为汽车电子架构向中央计算式演变的重要里程碑。后续2023年广汽星灵架构、2023年比亚迪璇玑架构、2023年零跑LEAP3.0架构都是重要证据。传感器前融合的代表:2019年毫米波雷达突破。1)2019年5月底,森思泰克77GHz车载毫米波雷达随着一汽红旗HS5的上市,成为国内较早“上路”的ADAS毫米波雷达传感器。2)类似的,2019年,行易道3月实现了支持AEB功能的77GHz中程雷达装车上路。6月该雷达具备了测高功能、自校准功能并面向数据融合开发,10月又全新发布了77GHz近程毫米波雷达ASRR100和77GHz中程毫米波雷达AMRR112。后续,5R1V(5毫米波雷达1摄像头)、5R5V(5毫米波雷达5摄像头)、4D成像毫米波雷达(理想L72片级联4D成像雷达STA77-6)的量产,都是传感器前融合的重要证据。

行泊一体化的代表:TITDA4,NvidiaXavier/Orin,2022年后大规模量产。1)小鹏P7搭载英NvidiaXavier芯片,实现了高速场景下的上下匝道、低速场景下的自动泊车及代客泊车等功能。2)NvidiaOrin于2022年开始量产并应用于行泊一体化方案,实现高阶智能驾驶功能,如城市NOA、自动泊车等。3)根据高工智能汽车研究院监测数据,2022年中国市场乘用车前装标配搭载行泊一体域控制器交付上险为77.98万辆,同比增长99.63%,搭载率目前为3.91%,当时处于市场爆发前期。行泊一体化的其他案例包括TITDA4方案、地平线J5与比亚迪部分车型合作等。大模型端到端的代表:2023年热议,2024年多家宣称“端到端”量产。1)2020-2022年,特斯拉AIDay重点描述了BEV、占用网络OccupancyNetwork,这是大模型和端到端的基础。2)CVPR2023最佳论文之一有关端到端,即《PlanningorientedAutonomousDriving》(以路径规划为导向的自动驾驶)。上海人工智能实验室、武汉大学及商汤科技联合论文提出了感知决策一体化的端到端自动驾驶大模型UniAD。3)2024年多家领军公司宣布应用“端到端”量产。小鹏汽车在2024年5月称发布了国内较早量产上车的端到端大模型,成为行业较早量产端到端大模型的车企。华为在2024年的智能汽车解决方案发布会上发布ADS3.0系统,采用端到端架构GOPDP,将GOD及PDP网络升级为端到端神经网络。理想汽车智能驾驶副总裁郎咸朋表示,对智驾核心的思路是“端到端+大模型”,也就是“系统1+系统2”的理念,并且认为这种方式更接近人类驾驶。

大约在2024年中期,出现ADAS/AD智能化程度井喷,即用户感觉智能化程度逐月快速进步。尤其体现在国内理想、小鹏、华为、小米等,和国外的特斯拉。1)从供应角度,理想大约在8月开始(理想E2E+VLM的模型V2.1.2)出现模型性能的ScalingLaw,特斯拉在2024Q2开始出现监督式完全自动驾驶(FSD)累计行驶英里数的井喷并在Q3发布V12.5版本。2)从需求角度,根据“烹小鱼咨询-新能源汽车用户画像及满意度研究“,较多爆品是由于AD/ADAS能力,例如小米SU7、小鹏Mono03、小鹏P7i、小鹏P7+、智己L6。技术供应和需求,共同促成了2024中期开始智能化的逐月进步。

预计机器人会出现类似ADAS/AD“智能井喷”的时候,可能在2025-2026年实现。这一方面,来自两个产业约2-3年的时间差;另一方面,来自2023年“端到端”AI算法对传统AI算法的渗透改造。

2.2“技术外溢“:智能车,机器人,低空经济

机器人产业如果蓬勃发展,是否会刺激过于旺盛的产能?未必需要担心,因为其借鉴了此前“AD/ADAS”领域的经验,并可以后续“技术外溢”到“低空经济”。即当前的投入,或许在后续较长时间都会有回报。

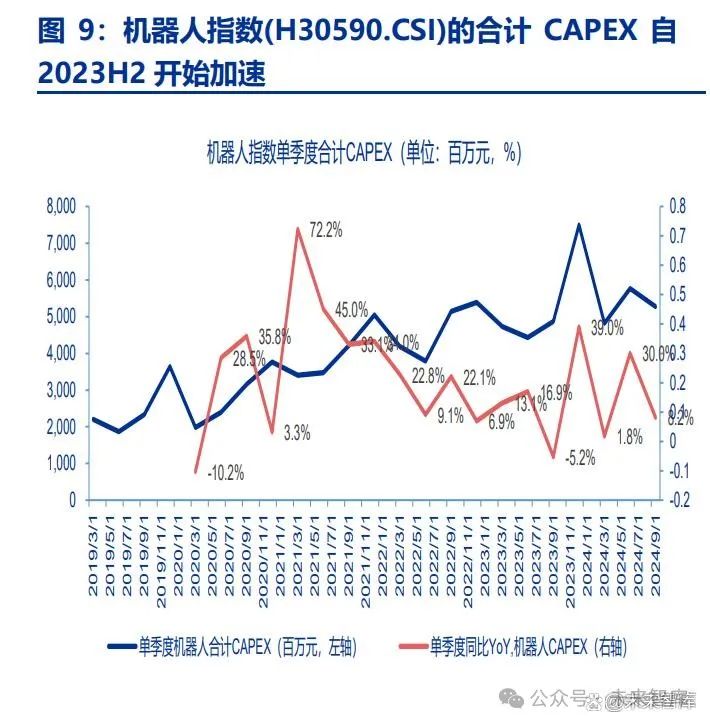

CAPEX季度趋势或验证智能车对机器人的“技术外溢”。可以看到,同比增速的高点出现在2021年内,而总额的高点出现在2022年内。而机器人指数(H30590.CSI)、二级行业自动化设备(属于机械行业)的CAPEX自2023年末开始加速(2023年中是低点)。智能车CAPEX、机器人CAPEX的此消彼长,或辅助论述“技术外溢”,即智能车硬件投入的高峰期,可能平移到了机器人相关。除了定量分析,下面具体环节的定性分析,可以帮助投资者理解“智能车-机器人-低空经济”的技术外溢。首先,AD/ADAS对机器人的技术外溢:以芯片/电机/控制系统/能源系统为例。1)芯片技术,复用环境感知、路径规划等,例如小鹏人形机器人。例如,小鹏的人形机器人iron采用自研图灵AI芯片,算力3000T,从而可以更好地融合智能驾驶领域技术,结合端到端大模型和强化学习算法。2)电机技术,复用驱动,例如宇树机器人。智能汽车的驱动电机技术在功率密度、效率、可靠性等方面不断进步,这些电机技术可以为机器人的关节驱动提供借鉴。例如,宇树科技的机器人关节采用高性能电机,实现了灵活的运动控制,类似技术可应用于智能汽车的电动尾门、电动座椅调节等部位。3)控制系统技术,复用动作控制、任务调度和能量管理,例如广汽人形机器人gomate。广汽集团的具身智能人形机器人gomate融入了广汽自研纯视觉自动驾驶算法,具备自主导航等功能。4)能源技术,复用电池技术和能量管理系统,例如宁德时代的凝聚态电池。宁德时代的凝聚态电池技术,不仅可应用于汽车,未来也可能为机器人提供更高能量密度的电源。

其次,AD+机器人,对低空经济的技术外溢:以视觉算法/传感器/电机/能源系统为例。1)视觉算法技术,复用到无人机的AI识别算法。例如,复亚智能的无人机AI识别算法,通过深入分析低空巡查的特殊需求,专为无人机视角设计,可用于检测各种类型的物体,如人物、车辆、建筑物等。2)传感器,复用环境感知和飞行姿态控制,例如小鹏汇天飞行汽车。小鹏汇天飞行汽车在安全系统和飞行控制等方面应用了多种传感器,如激光雷达、摄像头等,用于环境感知和飞行姿态控制。3)电机技术:复用到电动垂直起降飞行器(eVTOL)等,例如250kw及以下航空电机及驱动系统规模化量产技术。该可借鉴智能汽车和机器人电机的生产制造和控制技术。4)能源系统技术:复用能源系统技术,例如宁德时代的凝聚态电池技术(航空级)。宁德时代的凝聚态电池技术,正在按照航空级的标准和测试进行研发,目标是满足航空级别的安全和质量要求。

如果本环节分析得当,投资者未必需要担心机器人的崛起,会刺激过于旺盛的产能。因为“智能车-机器人-低空经济”是递进关系,当前机器人的投入可以后续“技术外溢”到“低空经济”。

2.3被严重低估:行业机器人,消费机器人

例如特斯拉的人形机器人、Figure1的机器人,与量产普及存在差距。类似的,还有GPT5的进度问题。因此部分投资者会认为,当前仍然在导入期。“攀登珠峰,沿途下蛋”12的策略,或许用于机器人领域,也颇为恰当。朝向“人形机器人”发展过程中,被低估的是行业机器人、消费机器人。而这个历史,在AD/ADAS过程中、AGI相关算力发展过程中,都是充分证明的。

1)AD/ADAS领域的“攀登珠峰,沿途下蛋”:2010-2015年,如果遥望L4-L5自动驾驶,是非常遥远的。但朝向这个宏大目标,既有L2(传感器前融合、智能座舱升级、地图高精化)、L2.5(行泊一体化、高快NOA、城市NOA),又有准L3(大模型、端到端)。现在再看L4的代表Robotaxi、车路协同,已并不遥远。因为制造、科技、用户心智,都已经大幅度成熟。2)AGI对应AI算力的“攀登珠峰,沿途下蛋”。CPU诞生伊始,是无法满足AGI对应的算力需求的。但历经终端计算(CPU)、云端计算(GPU、NPU、TPU等)、边缘与端侧等(例如DSA、ASIC服务),产业与投资者都不认为AGI的堵点在算力。讨论能源瓶颈、GPT算法反而更多。3)预计这个过程会在机器人领域重现。投资者未必需要额外关注人形机器人(尤其特斯拉的人形机器人),工业机器人、协作机器人、扫地机器人、机器狗等已经是“沿途下蛋”。预计2025年开始行业机器人(例如能源、特殊、化工)、消费机器人(例如AI玩具、陪伴、教育、可穿戴),也会是“沿途下蛋”。

3.自上而下:融合人口疑问与新产能

3.1历史问题:人口红利,工程师红利

人口红利。一般认为中国在20世纪90年代至21世纪初进入人口红利期。1990年到2010年期间,中国15—59岁劳动年龄人口以年均1.8%的速度增长3,而非劳动年龄人口的增长则基本停滞,同期年均增长率为-0.2%。当前的工程师红利。中国的工程师红利大致从20世纪90年代开始显现,1999年大学扩招后进一步加速。工程师储备,我们可以用本科生、硕士生毕业人数的比例做近似。尽管教育质量、系别有差距,但误差不会显著。两者的比例关系为2-3倍、1-2倍,恰与双方第二产业工业增加值的规模比例接近。也有投资者担心,美国私立学校培养的人才未统计进去。STEM毕业生数量也是约每年百万人,这些信息可以加强计算的可靠性。

3.2产能设想:软件大模型+硬件机器人

大家普遍关心人口红利、工程师红利,有两个隐含问题:1)是否还有足够的未来的就业人口,支持人口红利、工程师红利;2)如果没有,如何支持未来的增长与创新。我们稍微创新的用“科技赋能后用工人数“(即机器人、大模型修正后就业人口)来解释。用当前的工业机器人(含协作机器人)、服务机器人,计算它们等效员工数量。等效员工数量,加上原有累计用工人数(规模以上工业企业),得到“科技赋能后用工人数“,这才是实际上有效的生产要素。即投资者未必需要纠结人口红利、工程师红利,未来人力生产要素红利,很多依靠科技手段来体现,例如软件大模型、硬件机器人。

工业机器人(含协作机器人)等效人力系数为4.0。系数的参考依据是:1)一个经验丰富的汽车焊接工人每小时可能焊接20-30个焊点,而一台工业焊接机器人每小时可以焊接超过60-80个焊点,从焊接速度上看,这台机器人在焊接这个任务上大约相当于2-4个工人的工作量;2)在电子元件组装任务中,一个工人每分钟可能组装3-5个元件,而一台高速电子组装机器人每分钟可以组装20-30个元件,相当于4-10个工人的组装效率;3)工业机器人可以24小时不间断工作,而普通工人一天工作8小时左右。如果单纯按照工作时间来算,假设一个工人一年工作2000小时(除去节假日等),机器人一年工作8760小时(365天*24小时),那么这台机器人在工作时长方面相当于4.38个工人服务机器人等效人力系数为0.7。系数的参考依据是:1)清洁任务:以酒店清洁为例,一名清洁工人清洁一个标准客房可能需要30-45分钟,而一台清洁服务机器人完成同样的清洁任务(包括地面清扫、吸尘等基本清洁)可能需要60-90分钟。但服务机器人可以不间断工作,在一天8小时的工作时间内,假设清洁工人一天清洁10-12个房间,清洁机器人可能可以清洁5-7个房间,大约相当于0.5-0.7个人力。2)送餐任务:在餐厅送餐场景中,一名服务员在餐厅高峰期每小时可能送餐10-15桌,而一台送餐服务机器人每小时可以送餐8-12桌,大约相当于0.5-0.8个人力。不过,这还需要考虑机器人不能像服务员一样与顾客进行复杂的沟通和提供个性化服务等因素。这样得到一个结论:3)计算“科技赋能后用工人数“,生产要素增速充沛,最近五个月同比增速高达3.4%/3.8%/3.8%/4.2%/4.7%。这个增速或有效支撑了年化GDP的增速。无论人口红利还是工程师红利大家如何预期,有效生产要素或许还是充沛的。尤其考虑软件大模型、硬件机器人的赋能。4)未必需要讨论是否有替代关系,会用机器人和大模型的人力很有价值。既然人口红利、工程师红利是当前我们重要生产要素,而软件大模型、硬件机器人的升级,是重要技术趋势,两者的交织会很有价值。

4.参与者与催化剂:预计2025年高频

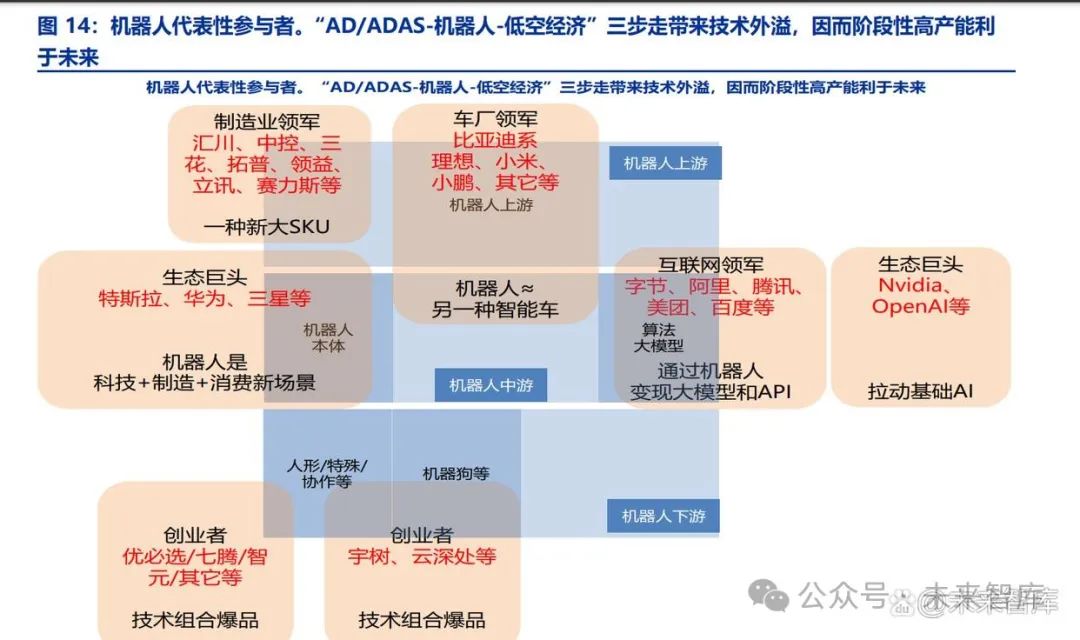

4.1五大参与者一张图

2025年催化剂高频,主要体现在诸多力量新参与,会以“新成立机器人子公司”、“新发布机器人”等方式亮相。一定有理性的投资人关注“短期产能会长期带来担忧”,但之前已经论述,会“技术外溢”到其他领域,例如低空经济。1)第一类参与者是制造业领军,把机器人当做一项新产品大SKU。例如汇川技术、中控技术、三花智控、拓普集团、领益智造、立讯精密、赛力斯等。2)第二类参与者是车厂主机厂,把机器人当做电动车/智能车后技术外溢的产物,目前在探索阶段。例如比亚迪系(比亚迪、比亚迪电子)、小米、小鹏、其它领军等。3)第三类参与者是生态巨头。其中一部分把机器人当做新场景,尤其是科技/制造/消费聚焦的新场景。例如华为、特斯拉、三星等。另一部分在机器人场景推广基础AI。例如英伟达、OpenAI。两者的区别是,前者以软硬一体化为主,后者以软件为主(英伟达也是算法和软件为主的轻资产GPU公司)4)第四类参与者是互联网领军,在机器人场景推广AI和云,变现大模型和API。例如字节跳动、阿里巴巴、腾讯集团、美团、百度等。5)第五类参与者是创业者。通过技术组合形成爆品。其中一部分是渐进式发展,通过工业机器人/协作机器人的积累拓展到人形机器人,另一种是跳跃式尝试,做人形机器人/机器狗/机器狼等创新。前者代表是优必选等,后者代表是宇树科技、云深处科技等。

4.2互联网领军投资与成立团队:字节、阿里、腾讯、美团、百度

字节跳动:机器人大模型+关联公司投资人形机器人

机器人布局:字节跳动的机器人探索始于2020年。字节跳动研究院发布了第二代机器人大模型GR-2,我们认为其为了匹配世界模型能力。可据此推测会在硬件能力上进行储备,与国内供应链合作搭建整体生态。机器人产品:字节跳动生产了一些服务字节自己的电商履约需求,能在仓库里分拣、打包货物的机器人45,目前尚未有公开的面向市场的通用机器人产品。收购和投资:字节跳动的关联公司北京量子跃动科技有限公司在2021年对迦智科技进行投资,迦智科技在智能机器人领域布局人形机器人。

阿里巴巴:L4级智能车+战略投资。

机器人布局:2020年9月17日,阿里巴巴在云栖大会发布第一款机器人“小蛮驴”,同时发布机器人平台,正式进军机器人赛道。小蛮驴无人车是L4级别的无人车,自动驾驶率99.9999%,能在复杂的末端场景中自如行驶、稳妥避障,顺滑处理转弯、急停、会车、倒车等情况,单次可承载不低于100千克的重物,主要用于快递配送抖音百科。收购和投资:2024年5月16日,阿里旗下的杭州灏月企业管理有限公司对深圳逐际动力科技有限公司进行战略投资,逐际动力拥有人形双足、四轮足机器人及相关软硬件解决方案。

腾讯:成立实验室+明星员工机器人创业

机器人布局:腾讯成立了RobticsX机器人实验室,但目前暂未发现腾讯有大规模公开的机器人业务布局战略。收购和投资:2024年,人形机器人公司星尘智能完成数千万美元pre-a轮融资。星尘智能的创始核心团队共6人,均出自腾讯RobticsX机器人实验室。其创始人兼CEO来杰是腾讯RobticsX机器人实验室的一号员工,曾主导研发了轮腿式机器人Ollie项目。

美团:无人配送无人车+研究院+多笔投资

机器人布局:2017年底成立无人配送事业部,在2020年就尝试进行了无人车配送,2022年12月正式成立美团机器人研究院。收购和投资:美团副总裁毛一年表示,美团已投资立镖机器人、未来机器人、九识智能、非夕机器人、银河通用机器人、宇树科技等机器人公司。其中,宇树科技有四足机器人和通用人形机器人两大系列产品。

百度:多笔风险投资

收购和投资:2023年,百度风投投资有鹿机器人(专注于机器人通用大脑研发的具身智能公司)、智元机器人(致力于“AI+机器人”融合创新的具身智能企业)等。2024年,百度风投投资星海图(专注于打造“一脑多形”的具身智能初创公司)。

4.3车厂领军:理想、小米、小鹏、其它等

理想:未来必然布局人形机器人

在“2024理想AITalk”直播中,理想汽车CEO李想表示,从概率上讲,理想汽车100%会做人形机器人,但目前的节奏不是现在。他认为应先解决L4级自动驾驶问题,再考虑更复杂的机器人问题。目前,理想汽车主要将人工智能技术应用于智能驾驶、理想同学、智能商业和智能工业等领域。

小米:机器人实验室+推出至少三类初代产品+投资

CyberOne+Cyberdog+智能焊接机器人。2021年成立机器人实验室,推出了全尺寸人形仿生机器人CyberOne和仿生四足机器狗Cyberdog。此外,小米投资的小雨智造与唐山松下达成战略合作,聚焦于智能焊接机器人品类,共同开发先进的大模型智能焊接机器人。投资和共同投资。2023年,成立"北京小米机器人技术有限公司",并获得亦庄国投的战略投资。小米集团、北航机器人研究所名誉所长王田苗以及北京智源研究院共同投资了北京小雨智造科技有限公司,投资金额为亿元级别。小雨智造上一轮融资在2024年7月完成,投资方为小米集团、王田苗、北京智源研究院等。其中,北京智源人工智能研究院是在科技部和北京市委市政府的指导和支持下,由北京市科委和海淀区政府于2018年11月推动成立的新型研发机构,依托北京大学、清华大学、中国科学院、百度、小米、字节跳动、美团点评、旷视科技等北京人工智能领域优势单位共建。

小鹏:至少两代产品+投资

PX5+Iron。2023年10月24日,小鹏汽车旗下人形双足机器人PX5在“1024科技日”上亮相。2024年11月6日,发布新一代人形机器人—小鹏Iron,并计划让Iron在工厂的其他岗位试运行,未来进入门店,承担与客户交流互动的迎宾工作。收购和投资。2020年12月,小鹏汽车完成了对四足机器人企业“多够机器人”收购,何小鹏、小鹏汽车、多够机器人创始人赵同阳合资成立了“鹏行智能”,正式布局机器人赛道。

4.4生态巨头的做法:特斯拉、华为、英伟达、OpenAI、三星

生态巨头的做法,值得重点关注。下表是特斯拉、华为、英伟达、OpenAI、三星的机器人相关技术、产品、生态和投资。其中一部分把机器人当做新场景,尤其是科技/制造/消费聚焦的新场景。例如华为、特斯拉、三星等。另一部分在机器人场景推广基础AI。例如英伟达、OpenAI。

4.5制造业领军:比亚迪、汇川、中控、三花、拓普、领益、赛力斯、立讯精密

比亚迪&比亚迪电子

机器人技术:具身智能技术,通过将AI融入机器人等物理实体,赋予它们像人一样感知、学习和与环境动态交互的能力;深度学习与感知技术,使得机器人具备更强的学习和感知能力;人机协作技术,优化机器人的运动轨迹和控制算法,使机器人可以与人类工人协同作业。机器人产品:2024年11月27日,比亚迪电子自主研发生产的AMR自主移动机器人在美国英伟达GTC大会上亮相,具备准确感知复杂环境和自主作业能力。此外,在比亚迪长沙星沙园区物流仓库,有优必选的工业版人形机器人walkers1在进行模拟搬运作业等。布局和投资:2024年成立具身智能研究团队,致力于各类机器人本体及系统的定制开发;入股长步道等企业,加强在机器视觉等关键技术领域的布局。

汇川技术

机器人技术:完成对韩国SBC的股权收购,获取直线导轨和丝杠研发生产能力;与震裕科技全资子公司苏州范斯特联合开发无框力矩电机,应用于人形机器人执行器;投资坤维科技,涉足六维力传感器领域。机器人产品:工业机器人产品涵盖机器人系统、机器人控制柜、机器人软件以及各种机器人选配件,基本覆盖客户的业务需求,做到一体化服务。其SCARA机器人系列适应多场景应用需求,从IR-S4到IR-S50,以及IRS111-3等产品,可广泛灵活运用于3C、锂电、光伏、显示、汽车零部件、搬运、机械组装等场合;六关节机器人系列则主要针对精密智能制造,结构紧凑,柔性化高,精度高。还推出了IR-C8系列产品作为定制机器人方面的主力产品。布局和投资:通过控股子公司汇创新,分别持有泰达机器人10%的股份,航天思尔特5.55%的股份;与深圳市招商招科资本管理有限责任公司共同发起成立了佛山招科基金,主要专注于智能装备、机器人、先进制造、智能硬件领域的创业投资企业。

中控技术

机器人技术:在“领航者2号NAVIAI”(由中控技术作为大股东投资入股的浙江人形机器人创新中心发布)中,除了常规采用大模型进行人机交互、行为规划外,还突破了数据生成、行为决策和底层控制三大关键技术,具体包括突破了大范围场景三维高仿真构建和新数据生成方法、杂乱开放场景机器人准确行为决策和长序列规划方法,以及提出了黑白箱融合具身智能控制策略等。发布的Plantbot机器人解决方案,基于多机器人复杂任务的多机协同控制平台、基于AI技术实现多传感器数据融合与建模、覆盖“PA+BA”的全域综合调度管理与决策功能。机器人产品:“领航者2号NAVIAI”(由中控技术作为大股东投资入股的浙江人形机器人创新中心发布),身高1.65米、体重60千克,AI算力275TOPS,单臂负载达5公斤,负载自重比>0.75,操作精度≤0.1mm,多自由度灵巧手有15个手指关节,6个主动自由度,指尖力10N,单手重量600g,关节速度150度/秒,能够适应多种地面,达到拟人化全身协调运动,最快速度≥6km/h,支持物品搬运、物品抓放、伺服插孔等作业能力,可持续作业2个小时;Plantbot机器人解决方案,已成功构建了以“AI+工厂操作系统+安全巡检、智慧物流Apps”为核心的“机器人+机器视觉”综合巡检解决方案和仓储物流解决方案。布局和投资:中控技术以自有资金2.86亿元认缴浙江人形机器人创新中心有限公司新增注册资本951.73万元,增资完成后,持有标的公司38.8531%股权;2024年4月,中控技术还以2000万元增资迦智科技,获得其1.16%的股权。

三花智控:特斯拉重要供应商

机器人技术:机电执行器技术,其机电执行器主要由伺服电机、减速机构及编码器等核心部件构成,伺服电机以高精度和快速响应而闻名,减速机构可在保持高转速的同时获得更强大的扭矩输出,编码器能通过精确测量电机转动的角度和速度来优化机器人的运动决策。机器人产品:暂未明确有公开的具体机器人产品,但表示已对机器人进行持续的研究与产品开发工作。布局和投资:2024年6月,成立全资子公司浙江三花智能驱动有限公司;2024年1月,公告拟在钱塘区投资建设机器人机电执行器和域控制器研发及生产基地项目,计划总投资不低于38亿元;2023年6月,发行GDR,募资不超50亿元,投向项目包含机器人机电执行器研发项目;2023年4月,与绿的谐波在墨西哥共同出资设立合资企业,主营业务为谐波减速器相关产品的研发、生产制造及销售。

拓普集团:特斯拉重要供应商

布局和投资:2023年7月,拆分设立机器人事业部;2024年1月,与宁波经济技术开发区管理委员会签署了《机器人电驱系统研发生产基地项目投资协议书》,拟投资50亿元人民币在宁波经济技术开发区建设机器人核心部件生产基地。

领益智造

机器人技术:研发的工控机器人、控制系统及相关技术应用于包括并联机器人、平面关节型机器人、六轴工业机器人、微小型六轴工业机器人、码垛机器人、仿生双臂机器人、超高精度双工作台等;研发的智能工业控制器具备驱控一体高度集成,图形化编程,适用广,可驱控各型工业机器人;研发的CSV减速器属于RV减速器的进化类型,在传统的摆线针轮减速器基础上进一步发展,具有结构紧凑、高刚性、高精度、低噪音、速比范围大、体积轻巧、小型高效等特点。

FigureAI产业链,预计后续全面拓展。2024年11月15日,领益智造在投资者关系活动中披露,公司已为FigureAI机器人提供了模切结构件、金属结构件、散热模组和软包结构件等产品。与FigureAI的合作也有助于领益智造积累人形机器人相关的技术和经验,推动公司自身机器人业务的发展布局和投资:旗下全资子公司深圳市领鹏智能科技有限公司与HansonRoboticsLimited在人形机器人领域展开深度合作,共同推动人形机器人的设计优化升级和量产测试等工作。

赛力斯:智能车业务有技术外溢潜力

布局和投资:2023年12月29日,和重庆市财政局控股公司合资成立了重庆赛力斯凤凰智创科技有限公司,注册资本约为12.2亿元;由于智能车的技术外溢,我们认为赛力斯在积累布局机器人业务的潜力。

立讯精密:有技术外溢潜力

2024年9月,立讯精密斥资41亿元收购德国汽车线束巨头莱尼50.1%的股权,成为该集团最大的股东,同时立讯精密的子公司LUXSHARE-ICT和TIMEInterconnectTechnology的合资企业TIMEInterconnectSingapore收购莱尼旗下汽车电缆事业部100%的股权。我们认为,这一收购可能会在未来为其潜在可能得机器人业务提供一定的技术或资源支持。根据中科创达在投资者互动平台的公开披露,可推测立讯精密有从事机器人业务的能力。中科创达回复“公司发布的整车操作系统-滴水OS,将座舱、智驾、舱驾融合等全部打通,成为公司汽车智能化的核心系统中枢。在智驾领域,与高通、立讯精密成立的合资公司畅行智驾已经有多款智能汽车域控器产品发布。畅行智驾RazorDCXPantanal(SA8650P)和RazorDCXCongo(SA8620P)域控制器产品已经与多个算法合作伙伴展开了合作“。中科创达还称“公司当前的机器人产品主要是面向工业领域的移动机器人(AMR、无人叉车、多关节复合机器人)全系列产品。公司当前的机器人产品主要是面向工业领域的移动机器人(AMR、无人叉车、多关节复合机器人)全系列产品“。由于智能车对机器人有部分技术外溢,且中科创达自身不具备硬件生产和产品能力,据此可以推测立讯精密的机器人潜力。

4.6转型者与创业者:宇树,云深处,智元,七腾

宇树科技:机器狗等

重要创新机器人技术:高性能关节模块如M107,最大关节扭矩可达360N.m,重量仅1.9kg;先进的平衡控制算法,能让机器人在复杂环境中保持优良运动性能;多传感器融合,如B2-W配备32线车规级激光雷达、深度相机和高分辨率光学相机;强化学习应用,使机器人可在复杂环境中有效学习和决策。机器人产品:四足机器人有Laikago、AlienGo、UnitreeA1、Go1、B1、B2等;人形机器人有H1、G1等。

云深处科技:机器狗等

重要创新机器人技术:2024年发布超高扭矩、行业应用级、高防护机器人关节J80和J100。机器人产品:“绝影”系列(X系列、Lite系列)四足机器人、关节、人形机器人(DR系列)、全地形越野机器人。布局和投资:已完成B+轮融资,投资方包括华建函数投资、涵崧资管、深智城产投、莫干高新集团等机构。

智元机器人:明星创业者稚晖君+商用人形机器人

重要创新机器人技术:在机器人硬件设计、核心关节、灵活手、模块化设计、运控算法等方面核心技术深厚。机器人产品:发布“远征”与“灵犀”两大系列共五款商用人形机器人新品,包括远征A2、远征A2-W、远征A2-Max、灵犀X1及灵犀X1-W。布局和投资:2023年3月完成天使轮融资,投资方包括高瓴创投和奇绩创坛;4月初完成A轮融资,投资方包括高瓴创投、鼎晖投资、高榕资本、临港新片区基金等;8月与临港集团签署战略合作协议,并完成A++轮融资;12月完成A+++轮融资,金额超6亿元;2024年5月与均普智能达成战略合作,6月与科大讯飞签订战略合作协议。

七腾机器人:特殊机器人

重要创新机器人技术:防爆技术达到ExdIICT6Gb的国家防爆等级要求,同时在四足防爆技术作出突破;图像识别技术识别速度达到毫秒级,识别精确度达到99.5%以上;定位导航技术基于多模融合,定位精度可达毫米级;气体识别技术能够实现对不同气体的高精度检测。机器人产品:防爆化工四足机器人、防爆化工轮式巡检机器人、防爆化工挂轨巡检机器人、防爆消防灭火侦察机器人等。布局和投资:2024年在唐山市成立全新子公司——七腾机器人科技(唐山)有限公司;与中控技术签署战略合作协议,共同研发针对智能制造及服务领域的全新机器人解决方案。

4.7潜在变化灵巧手:兆威机电、鸣志电器

灵巧手是人形机器人具备实际功能的重要部件。人类的手通常被认为具有27个自由度,手部自由度越高,越能做出更加复杂和精细的动作。灵巧手作为模拟人手的机器人末端执行器,具有高自由度和紧凑结构,能执行抓取、操纵和感知任务。灵巧手的发展将成为人形机器人竞争的关键,代表AI技术在物理操作的极限。特斯拉OptimusGen3的边际变化主要在于灵巧手。2024年11月28日,特斯拉更新短视频,视频中机器人与人进行棒球是抛接练习,动作丝滑流畅。特斯拉Optimus工程师MilanKovac将最新展示的灵巧手称为“里程碑式的成就”。据他介绍,与上一代产品相比,该新手/前臂拥有双倍的自由度(手上有22个自由度,手腕/前臂上有3个自由度);特斯拉很快就会制造出配备新灵巧手的机器人。团队在年底还有一些工作要完成——扩展触觉传感集成方面(比之前覆盖更大),通过肌腱进行非常精细的控制,并减轻前臂的重量。

灵巧手方案变化的弹性在于驱动、传动和传感方案。其中,驱动主要是提供运动和动力输出,传动结构则是将运动和动力传递到所需的位置,传感则是对执行机构内部和外部环境做出相应的反馈。1)驱动方案上,特斯拉可能处于降本的考虑,采用成本更低的无刷有齿槽电机;2)传动方案上,绳驱使用比较广泛,同时搭配齿轮/蜗轮蜗杆/滚柱丝杠进行传动;3)传感方案上,触觉传感器的覆盖度将进一步增加,带来这一环价值量的增加。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(转自:未来智库)