TreasurybelievesthatthebestwaytoachievethegoalofminimizingborrowingcoststotheU.S.taxpayeristominimizesurprisestothemarket.

—JeromeH.Powell,1991

一、投资摘要

1.“对等关税”冲击引发美股下跌过程中,主要是期限溢价驱动长端美债利率上行,导致美债避险属性弱化。

2.中长期结构性因素的压制力度下降,期限溢价和美债波动率MOVE指数的关系趋于回到2008年金融危机之前。

3.超预期通胀上行风险和美联储货币政策急转弯都可能削弱美债避险属性,不能将其视作一种连续的状态。

4.“对等关税”措施适逢美国经济扩张周期的早期阶段,或将放大滞胀风险,同时抑制投资者的风险偏好和久期偏好。

5.美债基差交易的流动性风险不明显,利率衍生品市场的特朗普交易退潮或许是长期美债利率上行的主因。

二、风险提示

原油市场爆发价格战,新兴市场出现系统性金融风险,债务上限谈判受阻

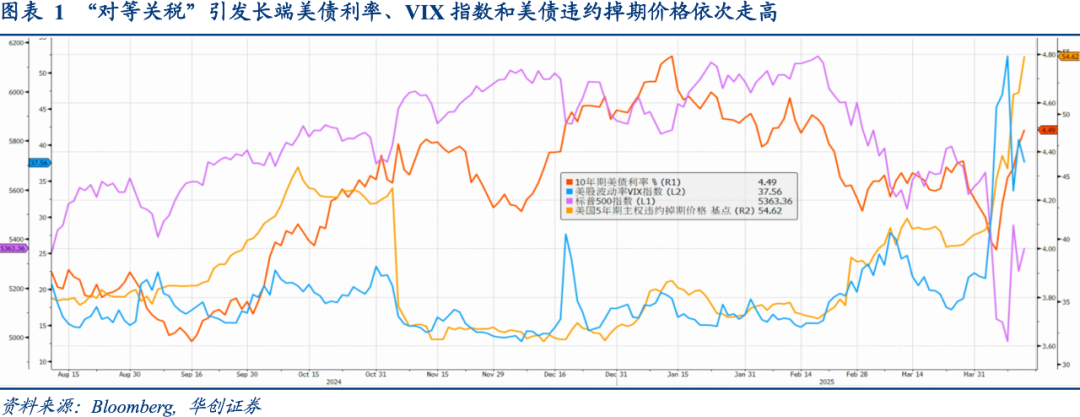

4月2日,特朗普宣布“对等关税”措施以来,各个大类资产波动率均大幅走高,跨资产相关性也变得十分不稳定,其中最典型的是美股和长端美债利率的相关性。“对等关税”宣布伊始,美股大幅下跌,VIX指数上行,长端美债利率随之明显走低,但是美债避险属性没有持续太久。在非美经济体反击“对等关税”以后,美股下跌和长端美债利率上行同时出现,美债违约风险溢价升高,进而衍生出对于美债避险属性乃至整个美债可靠性的悲观预期。

考虑到“对等关税”水平显著超出金融市场预期,由此导致价格水平和产出水平的共振式波动十分罕见——产出水平的下行风险、价格水平的上行风险都变得更高,美联储货币政策的不确定性也急剧加大。投资者寻求更高的权益风险补偿和通胀风险补偿,进一步放大了长期结构性因素消退所产生的期限溢价上行压力,压缩了长端美债利率跟随美股下行的空间,这表明美债避险属性的确有所减弱,但是无法证明美债丧失避险属性。

1.近期驱动长端美债利率的因子是什么

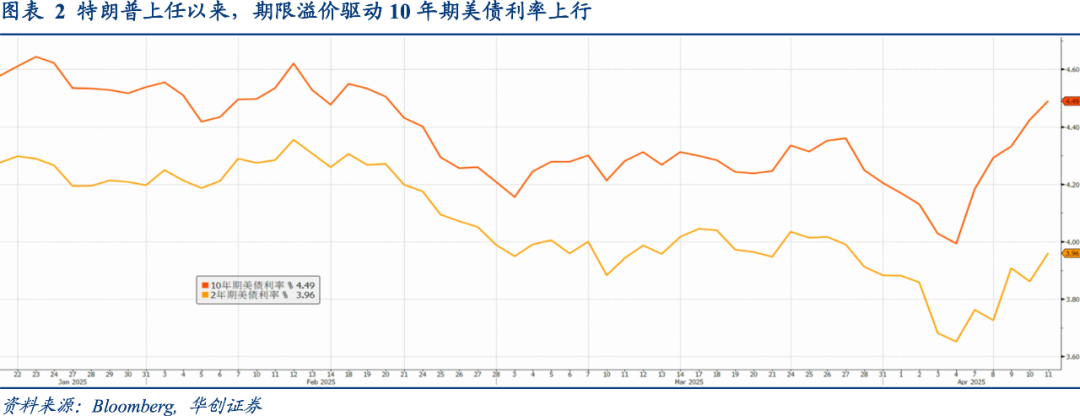

对于长端国债利率来说,主要受到两大因子驱动:预期短端利率、期限溢价。前者属于央行货币政策范畴,直接受到央行加息或者降息的影响;后者属于金融市场风险定价的范畴,直接受到国债供需、经济前景和风险情绪的影响,长端美债利率也遵循这个框架,因而分析美债和其他资产相关性变化之前,要先搞清楚一段时间内,主要是哪个因子在驱动长端美债利率。以2年期美债利率代表预期短端利率,以纽约联储基于Adrian,Crump,andMoench(ACM)模型公布的数据代表期限溢价。截至4月11日,特朗普上任以来,10年期美债利率从4.58%降至4.49%,降幅9个基点;2年期美债利率从4.27%降至3.96%,降幅31个基点,显然期限溢价是驱动美债利率的主要因子。如果从3月31日算起,10年美债利率从4.21%升至4.49%,升幅28个基点,2年期美债利率从3.88%升至3.96%,升幅8个基点,期限溢价还是驱动美债利率的主要因子。

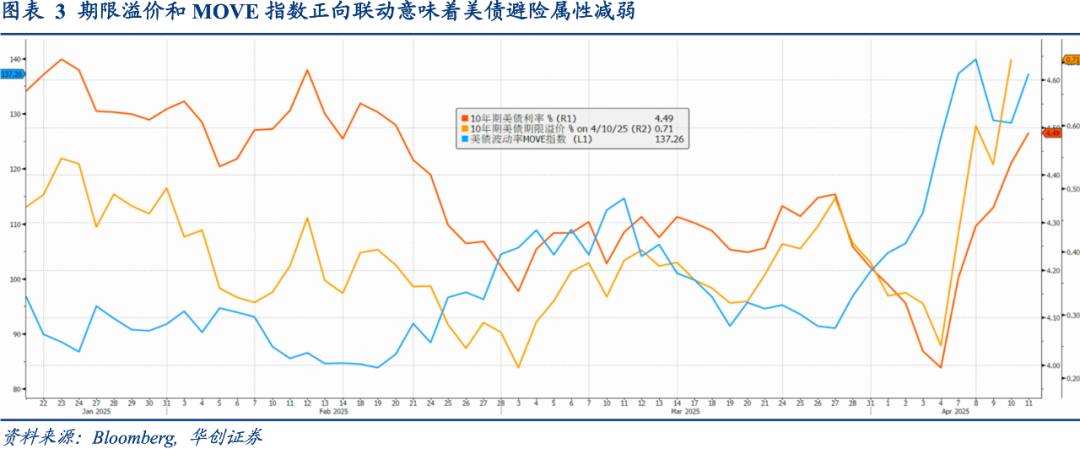

一个朴素的认知是,股票市场波动率和债券市场波动率具有很强的联动性,背后是价格水平和产出水平波动往往是一体的,那么美债是否具备避险属性,取决于长端美债利率和美债利率波动率的关系,也就是10年期美债期限溢价和美银美林MOVE指数的关系。截至4月11日,特朗普上任以来,10年期美债期限溢价从47个基点升至68个基点,MOVE指数从96.8升至137.3,如果从3月31日算起,10年期美债期限溢价从38个基点升至68个基点,MOVE指数从101.4升至137.3。

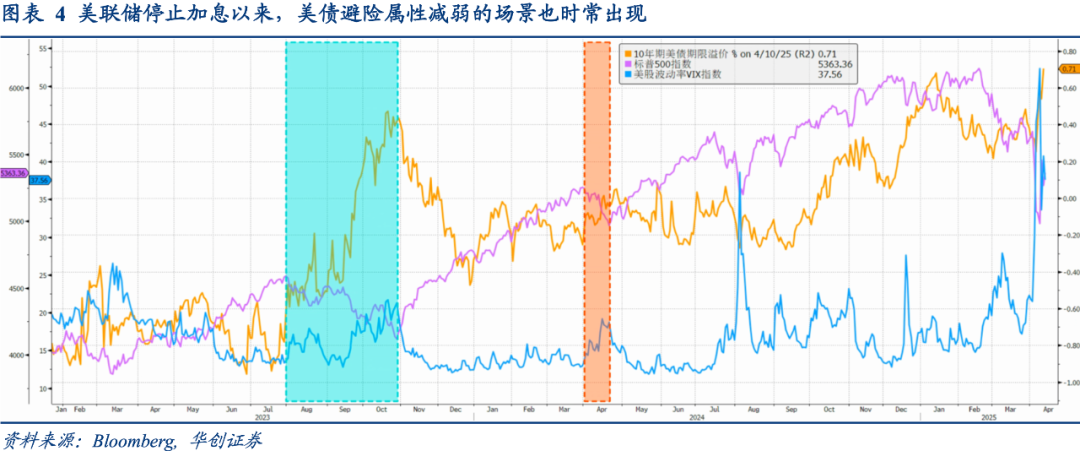

由于MOVE指数和VIX指数的联动关系,VIX指数又和美股是反向关系,一旦10年期美债期限溢价和MOVE指数同向,美债体现的避险属性就会减弱。类似情况在2023年8月份至10月份,2024年4月份都出现过。除非美联储大幅度降息,抵消期限溢价上行,才可能让10年期美债利率和MOVE指数回到反向关系,也就是出现投资者习以为常的VIX指数上行和美债利率下行并存的场景。

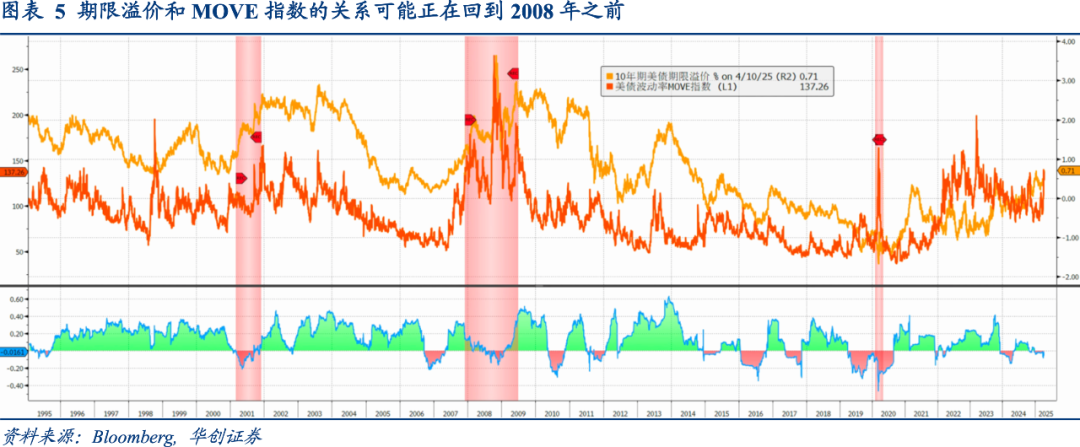

2.期限溢价和MOVE指数关系的演变过程

无论是现在,还是2023年8月份至10月份,亦或2024年4月份,10年期美债期限溢价和美银美林MOVE指数同向都不符合投资者的感性认知,这种场景是罕见的特殊情况,还是回到更早的常态呢?至少过去30年的数据显示,后者的可能性更大一些,也即上述二者的关系正在回归某种以往的常态——1995年至2008年,除了经济衰退期间,10年期美债期限溢价和美银美林MOVE指数基本都是同向。2009年至2019年,美国经济持续扩张,10年期美债期限溢价和美银美林MOVE指数基本处于正向和反向的频繁交替中,也是美债避险属性日益凸显的时期。2019年以后,10年期美债期限溢价和美银美林MOVE指数又基本回到同向,类似于1995年至2008年的情况,这是期限溢价的长期趋势面临拐点的结果,也意味着MOVE指数反映的价格风险分布发生变化——从价格超预期下行风险转到价格超预期上行风险。

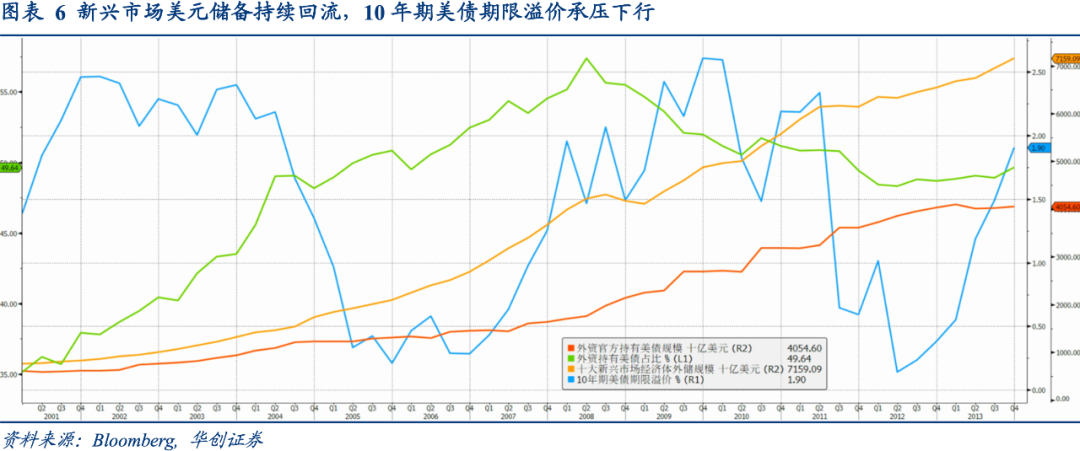

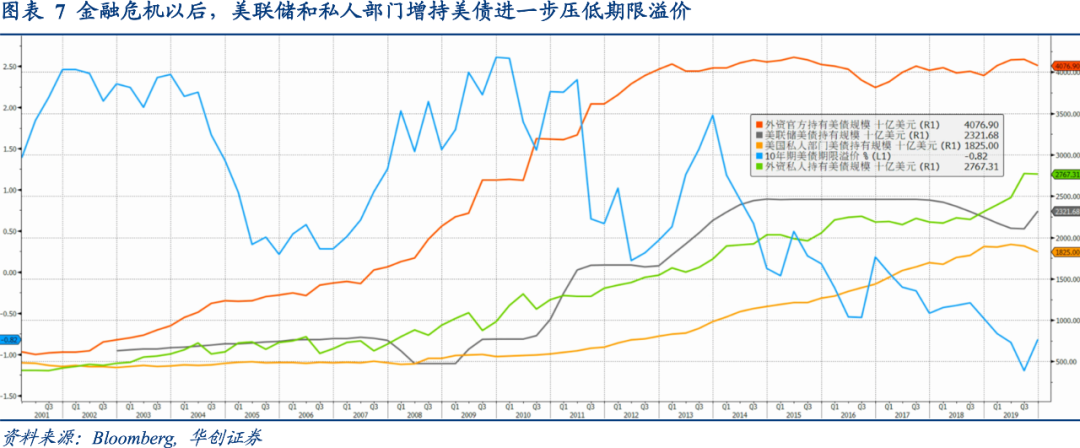

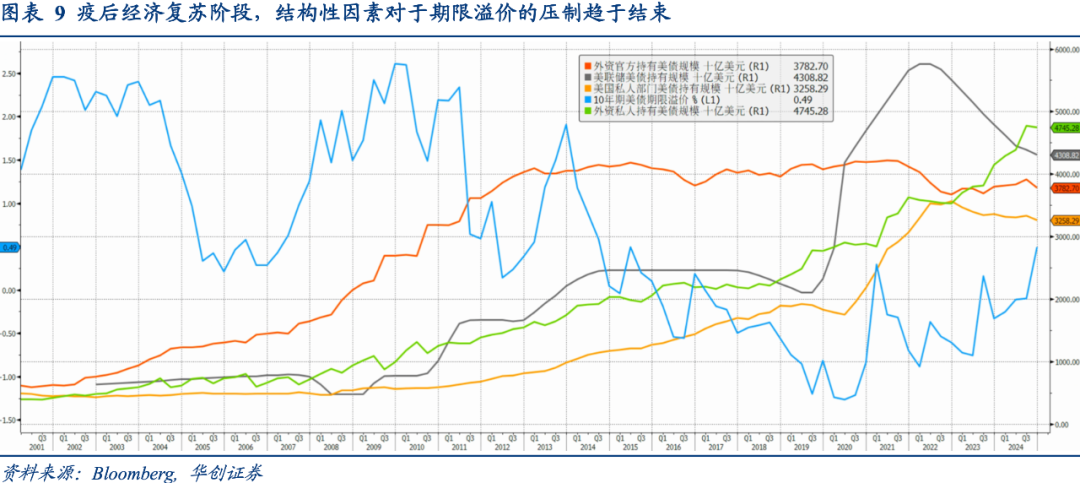

一般而言,期限溢价和名义产出挂钩,跟随经济周期的方向,但是过去30年期限溢价更多的是受到结构性因素的压制:一是2001年以后,非美经济体美元储备规模高速增长,使得离岸美债需求旺盛,期限溢价大幅下行,抵消2004-2006年美联储加息,也就形成著名的格林斯潘谜题(GreenspanConundrum)。二是2008年以后,美国金融体系和私人部门债务杠杆的双重脆弱性,安全资产需求旺盛,叠加美联储扩表,使得在岸美债需求激增,进一步放大期限溢价的下行压力。可以说,非美经济体美元储备回流、安全资产需求和美联储扩表,相继驱动了2001年至2019年期限溢价的趋势性下行,背后是正向供给冲击和负向需求冲击叠加的全球宏观环境。

美国财政部公布的持仓数据显示,2002年至2013年,外资官方机构持有的美债规模从6100亿美元升至4.1万亿美元,此后基本保持不变。取而代之的是私人部门的安全资产需求和美联储扩表购买资产,2008年至2019年,美国私人部门持有的美债规模从4700亿美元升至1.8万亿美元,海外私人部门持有的美债规模从7000亿美元升至2.8万亿美元,美联储持有的美债规模从7200亿美元升至2.3万亿美元。

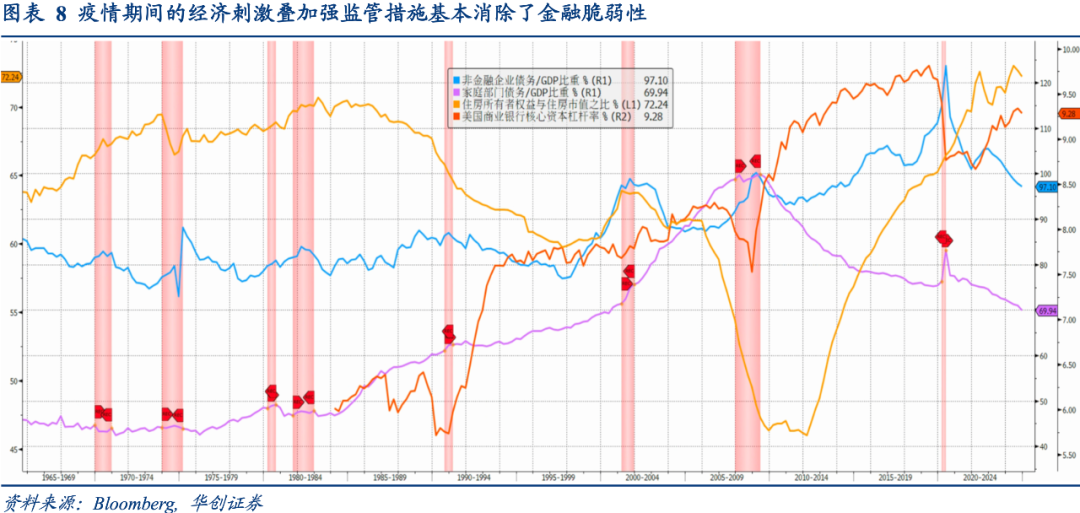

2018年至2019年,特朗普第一任期挑起贸易冲突引发全球供应链重构。2020年至2021年疫情期间的大规模财政货币刺激措施,基本消除了美国金融体系和私人部门债务杠杆的双重脆弱性。2022年美联储开启货币政策正常化。几乎逆转了之前所有压制期限溢价的结构性因素——宏观环境变成负向供给冲击和正向需求冲击叠加、安全资产需求承压和美联储缩表,这意味着期限溢价的长期趋势的改变。

美国财政部公布的持仓数据显示,2020年至2024年,外资官方机构持有的美债规模从4万亿美元降至3.8万亿美元,美国私人部门持有的美债规模从1.8万亿美元升至3.3万亿美元,低于2022年四季度的峰值3.6万亿美元,海外私人部门持有的美债规模从2.8万亿美元升至4.7万亿美元,美联储持有的美债规模从2.3万亿美元升至4.3万亿美元,低于2022年的一季度的峰值5.8万亿美元。

3.美联储货币政策如何影响美债避险属性

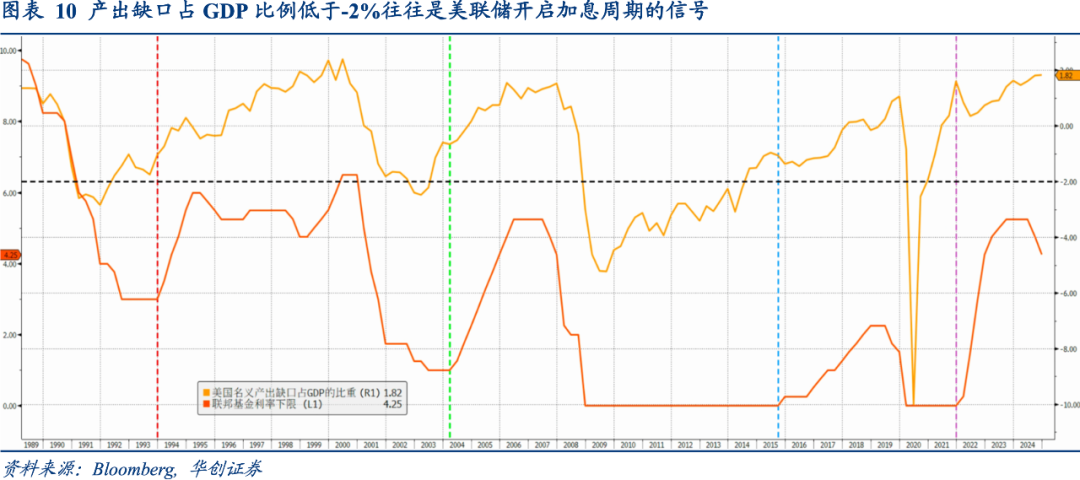

如果期限溢价的长期趋势出现拐点,回到2001年之前,基本不受到结构性压制的状态,那么纳入预期短端利率以后,就可以分析整个美债避险属性,及其与美联储货币政策的关系。上世纪80年代和90年代的经济复苏阶段,名义产出缺口收敛都能推高期限溢价,同时名义产出缺口占GDP比例缩小至-2%以内,大致对应美联储加息周期的起点,所以很容易出现美联储货币政策落后于名义产出修复,不得不大踏步加息,触发美股下跌和美债利率一起上涨的场景。

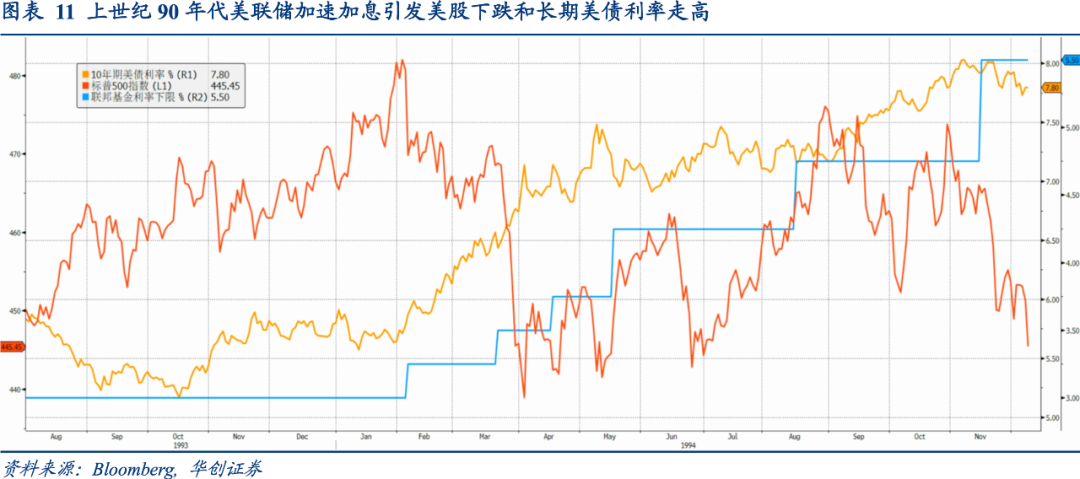

最典型的时点就是1994年,由于美联储没有预计到商业银行资本金的快速增长,相应低估了信贷增速反弹的速度,直到名义产出缺口归零,才以越来越快的速度加息。上半年标普500指数从482下跌至439,跌幅8.9%,10年期美债利率从5.7%升至6.9%;下半年标普500指数从475下跌至445,跌幅6.3%,10年期美债利率从7.2%升至7.8%。

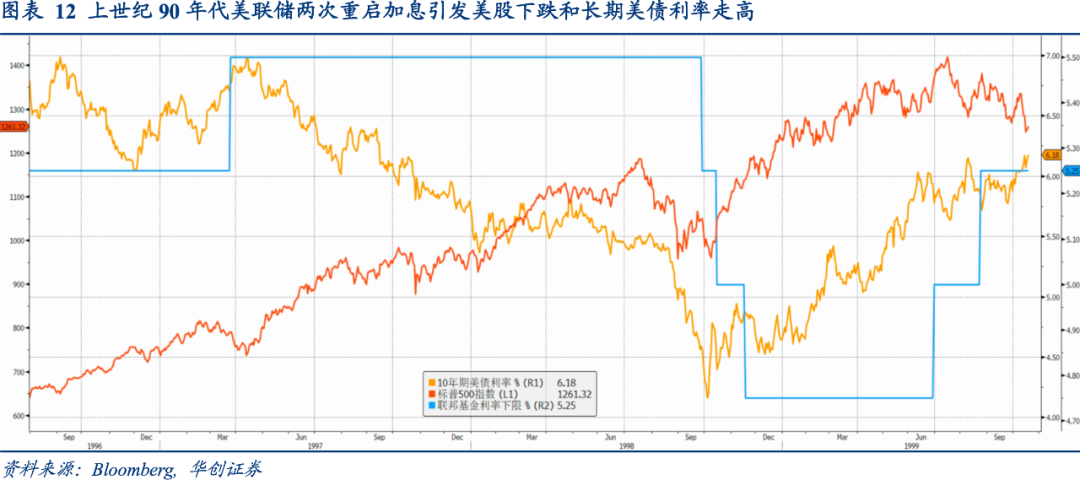

除了1994年,1997年2月份至4月份、1999年7月份至10月份也都出现了类似情况。1996年下半年,信贷增速二度反弹,名义产出缺口占GDP比例从0.6%升至0.8%,1997年3月份美联储加息25个基点,标普500指数从817跌至738,跌幅9.6%,10年期美债利率从6.3%升至7%。1998年长期资本管理公司破产和亚洲金融危机并未明显拖累美国经济,1999年下半年,信贷增速三度反弹,名义产出缺口占GDP比例升至从1.6%升至2.4%,标普500指数从1419跌至1261,跌幅11.1%,10年期美债利率从5.7%升至6.2%。

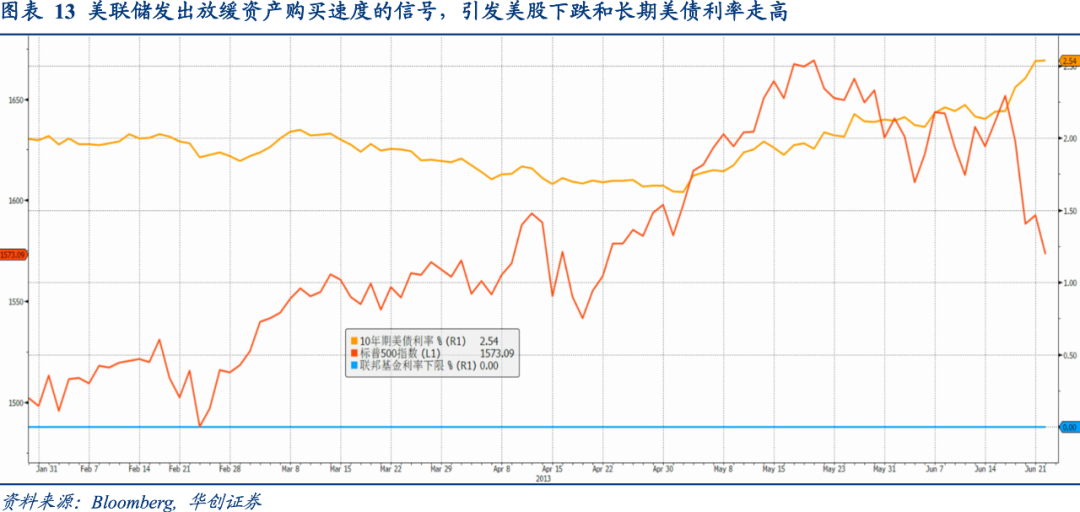

即便是预期短端利率处于极低水平的环境中,尾部风险消退以后,名义产出缺口快速收敛迫使美联储骤然放缓扩表速度,也容易出现美股下跌和美债利率一起上涨的场景。2012年下半年,欧洲央行开始购买南欧国家国债,欧元区解体的尾部风险基本消除。2013年3月份,时任美联储主席伯南克发出放缓扩表速度的信号,5月份至6月份,标普500指数从1666跌至1573,跌幅5.6%,10年期美债利率从2%升至2.5%。

显然,美债避险属性并非是连续不断的概念,如果面临超预期的通胀上行风险,或者美联储货币政策出现紧急转向,久期需求和风险偏好双双下降也很正常。

4.特朗普两轮加征关税的影响

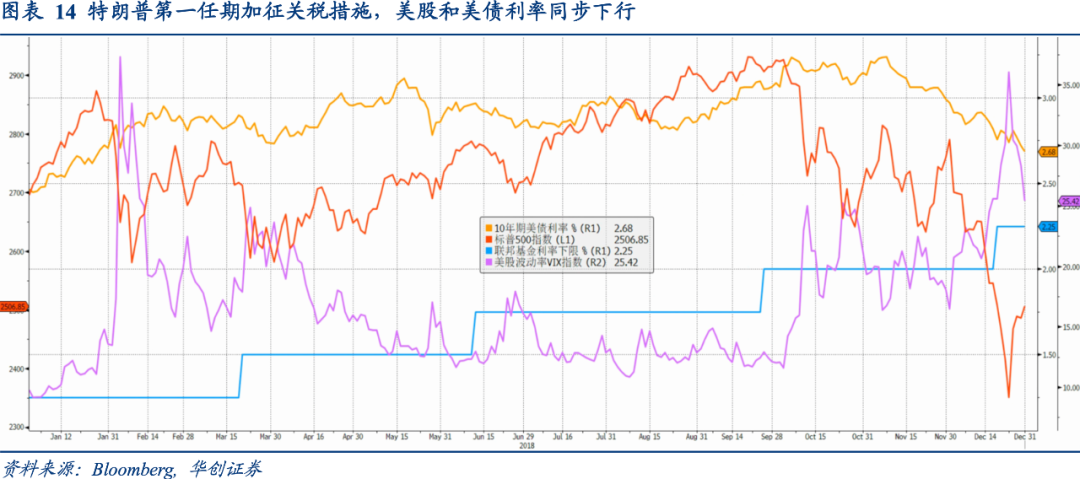

特朗普第一任期向主要贸易伙伴加征关税,导致财政政策扩张、货币政策收紧和金融稳定无法同时兼顾。一方面是美股下跌引发美国金融环境比欧洲更快收紧,同时非美经济体的外部需求受到冲击,维护本币汇率稳定抑制海外美元储备回流。另一方面是美联储坚持货币政策紧缩,尤其是缩减资产负债表规模,商业银行储备金大幅度下降,隔夜逆回购规模归零,加上美债海外需求低迷,结果是财政政策扩张推动长端美债利率上行,通过股债配置再平衡机制,迫使美国国内投资者消化新增的美债,其实就是一个牺牲金融稳定换取关税收入的策略。2018年10年期美债利率从2.4%升至2.7%,标普500指数从2673下跌至2507,跌幅6.2%,VIX指数从11升至25.4,涨幅131%。

只是因为美国金融体系和私人部门债务杠杆的双重脆弱性尚在,而且特朗普加征关税适逢美国经济扩张周期的拐点,负面冲击主要集中于需求端,2018年以后投资者才仍然按照金融周期衍生型经济衰退定价,权益风险溢价有上行压力,期限溢价有下行压力——削减权益风险敞口,增加久期风险敞口,凸显了美债避险属性。

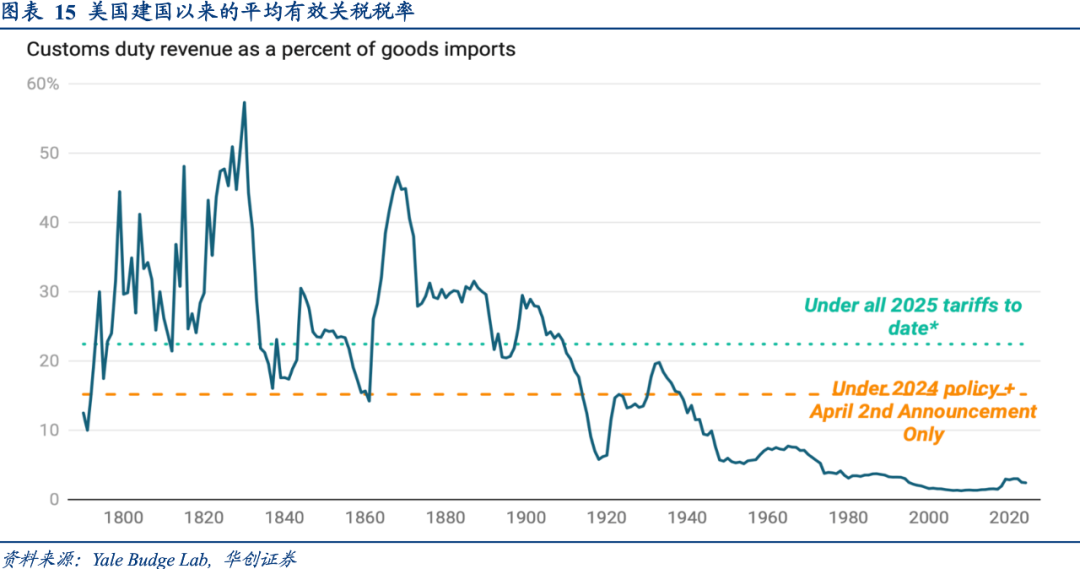

特朗普第二任期向几乎所有贸易伙伴加征更高关税,耶鲁预算实验室(YaleBudgeLab)的测算结果是,计入4月2日宣布的“对等关税”措施,美国平均有效关税税率升至21.5%,处于1909年以来的最高水平。因为疫情期间,大规模经济刺激措施,让私人部门资产负债表得以持续修复,同时疫后经济增长源自政府部门加杠杆,经济扩张周期尚处早期,如此高的关税必然是企业部门和家庭部门共同承担,这意味着高关税不仅会抑制企业产出,还会推升通胀水平,相应的负面冲击大概率作用于供给端和需求端,那么美国经济很可能陷入高通胀和低产出并存的滞胀环境,疫情之前的逻辑也就不再适用了。

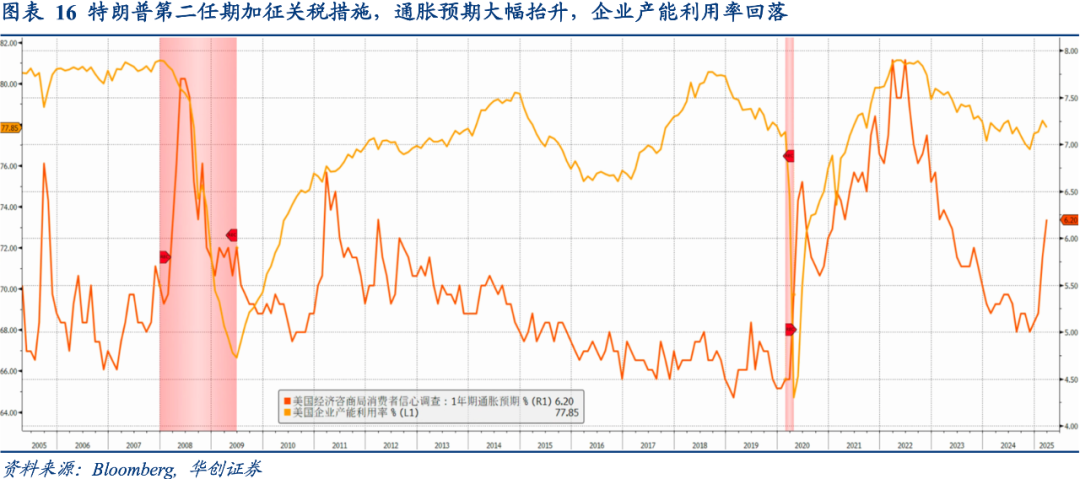

滞胀环境中,企业盈利前景和家庭实际工资双双承压,权益风险溢价和期限溢价都有上行压力,投资者按照1980年代之前的通胀衍生型经济衰退定价——削减权益风险敞口,也削减久期风险敞口,增持现金或者大宗商品敞口,削弱了美债避险属性。

另外,加征关税对于美联储货币政策前景的影响也有所不同。2018年加征关税冲击以后,美联储加息周期结束,并且释放清晰的货币宽松信号,因为金融周期衍生型衰退,对应的是通胀水平和名义产出双双回落,存在2%通胀目标不达标的风险很大。2024年加征关税冲击以后,相较于就业市场,美联储更加担忧通胀上行风险,这意味着美联储难以降息,甚至不排除因为滞胀动摇长期通胀预期而加息的可能性,亦对于美债避险属性形成抑制。4月4日和4月16日的两份讲话中,美联储主席鲍威尔表示,更高的关税水平作用于美国经济,将在未来几个季度推高通胀水平,同时还认为美国经济增速也会因此放缓,所以美联储的主要任务是确保长期通胀预期锚定,阻止一次性的价格上涨演变成持续的通胀水平上行。

5.金融市场流动性的影响

除了结构性因素消退、滞胀风险加大和长期通胀预期脱锚风险,流动性因素也会影响美债避险属性,其中讨论最多的就是美债基差交易(BasisTrade),由于这类交易策略基本都是对冲基金主导,而且具备天然高杠杆属性,因此成为美债市场流动性冲击的主要担忧来源。如果美债市场的部分流动性来自顺周期的投资机构,那么拉长久期对冲权益风险溢价走高的确定性下降。

d'Avernas,A.,Vandeweyer,Q.,&Petersen,D.(2024)认为针对大型商业银行的核心资本要求,推高了其扩张资产负债表的成本,因而2013年以来,对冲基金和其他投资机构在美债市场扮演了以往商业银行的角色,向美债市场提供额外流动性,也就是大规模进入基差交易——从回购市场拆入资金,买入国债现券,同时做空同一期限的国债期货。

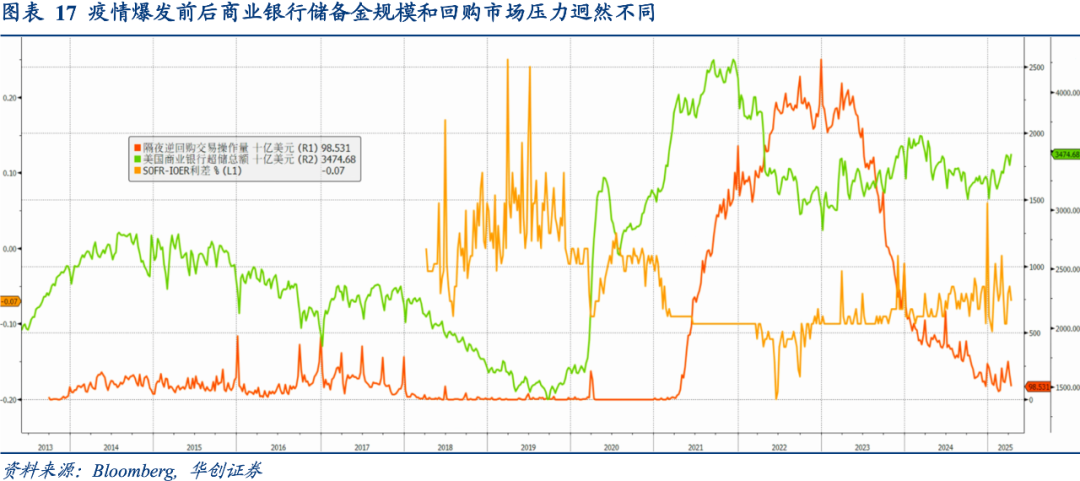

站在商业银行的角度,通过回购协议拆出资金给对冲基金和其他投资机构,不只是出借自身储备金,还是出借自己的资产负债表空间(BalanceSheetCapacity),尤其对于美国系统性重要银行(G-SIBs)更是如此,因为它们还要遵守更高的SLR规则要求,这个规则把美国国债和银行储备金都计入风险加权资产,所以基差交易的流动性风险,既有可能来自银行储备金短缺,也有可能来自资产负债表空间短缺,前者对应2019年美联储缩表叠加财政部加大美债供给,隔夜逆回购规模归零,后者对应2020年美联储扩表和财政部加大财政支出力度。

截止4月11日,美国商业银行超额储备金3.5万亿美元,比年初高出4000亿美元,远远高于2023年1月份的2.8万亿美元,银行储备金水平处于较高水平。同时未来债务上限暂停以后,财政部增加美债供给指向银行储备金不会像2020年3月份一般快速增长,商业银行资产负债表空间短缺的可能不大,所以当前基差交易的流动性风险不高。

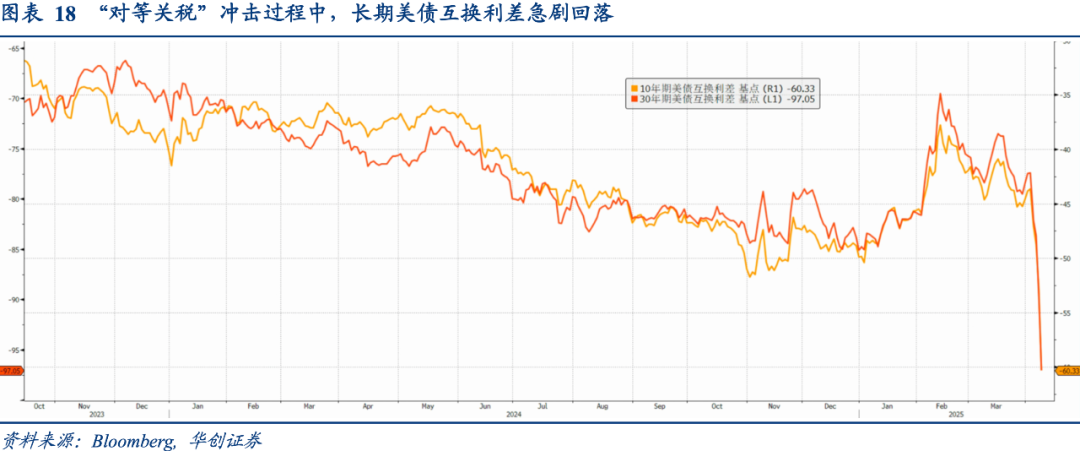

一个潜在的抛售美债,削弱美债避险属性的来源,更可能是商业银行层面的“特朗普交易”退潮——基于特朗普政府放松金融监管,特别是放松或者取消SLR规则的预期,商业银行买入更有利可图的美债现券,同时减少利率互换的久期敞口,这个交易促使互换利差大幅度收窄。

去年11月4日至今年2月13日,10年期美债互换利差从-51个基点升至-38个基点,30年美债互换利差从-84个基点升至-70个基点。不过,特朗普上任以后,将高关税政策放在首位,尤其是2月14日美国宏观数据显著低于预期以后,上述交易开始退潮,也就是商业银行卖出美债现券,同时增加利率互换敞口,互换利差触顶回落。“对等关税”宣布以后,客户的现金需求激增也放大了美债的抛售压力,4月2日至4月8日,10年期美债互换利差从-44个基点降至-60个基点,30年美债互换利差从-77个基点降至-97基点。

(转自:华创宏观)