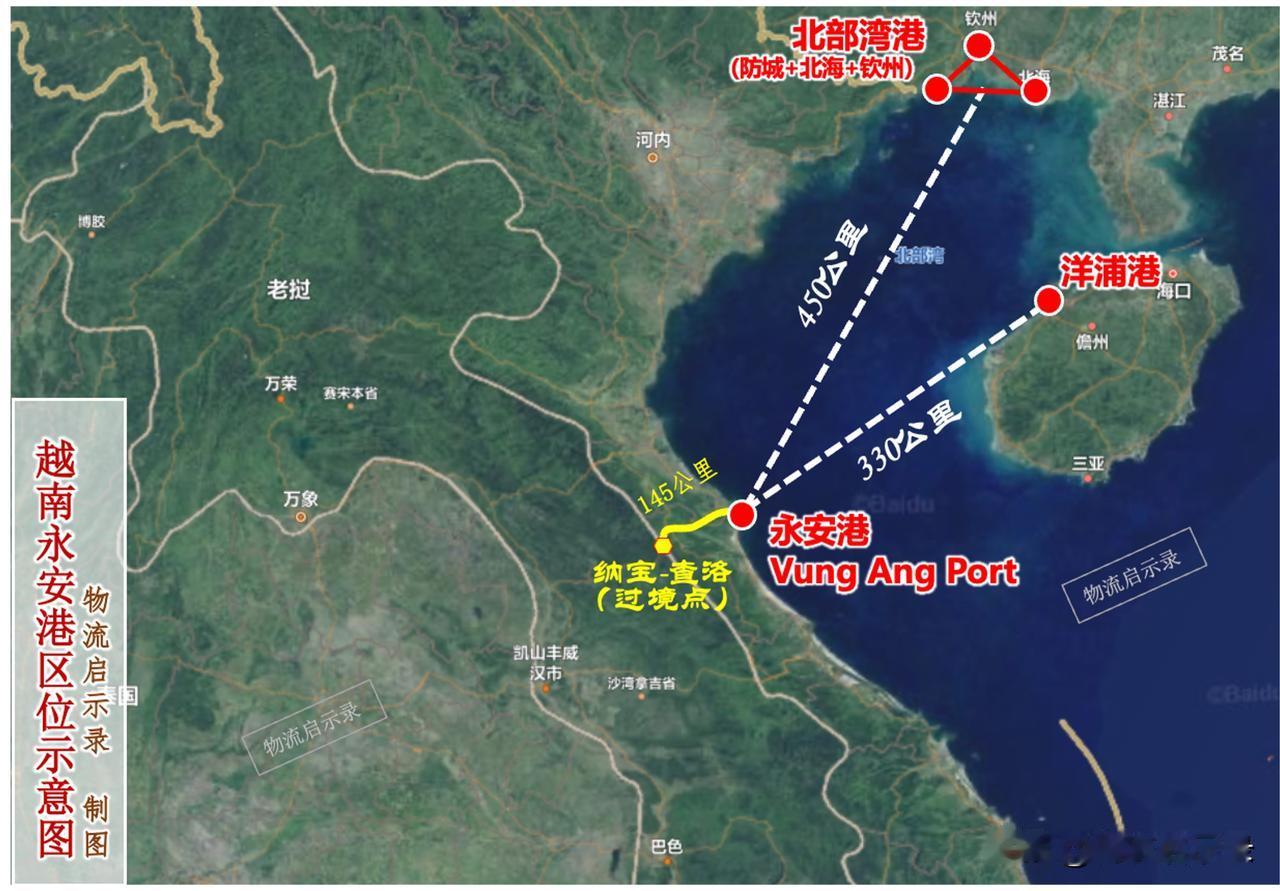

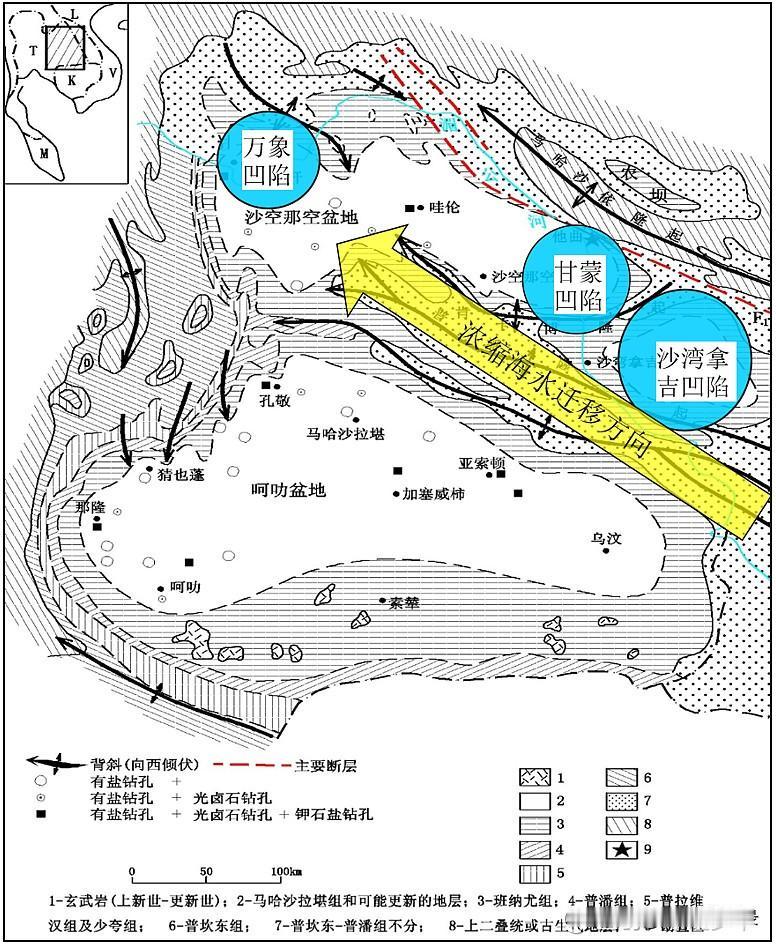

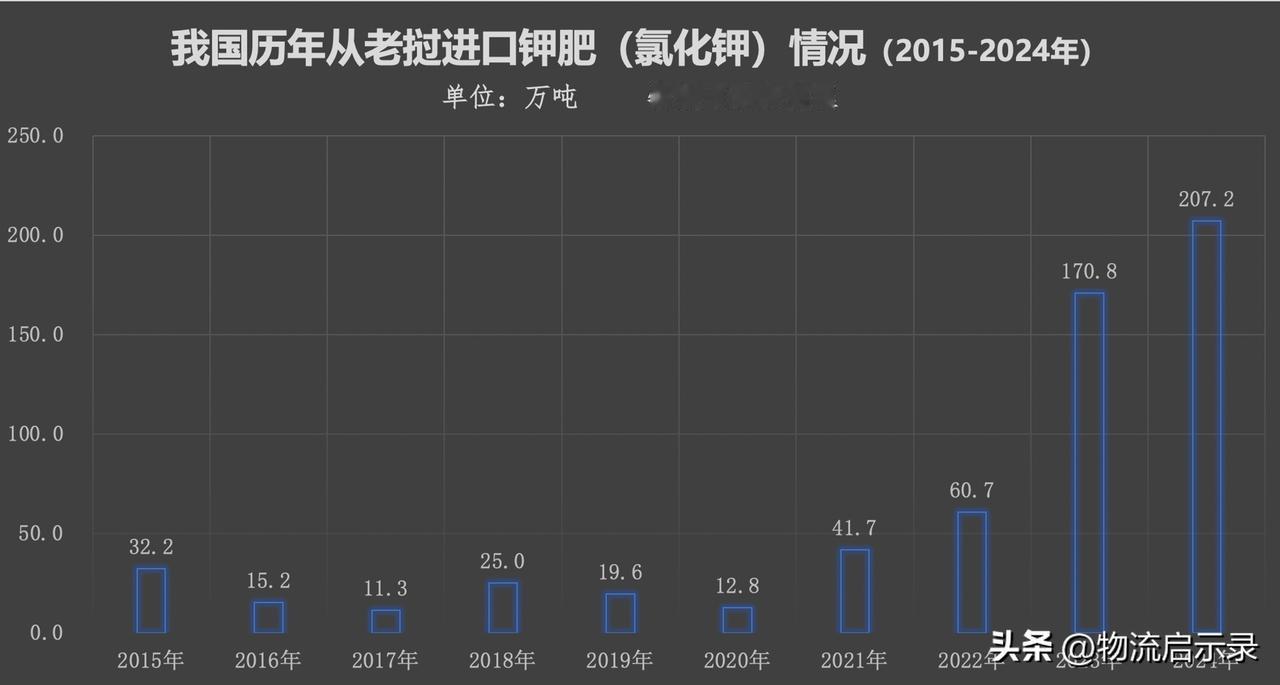

老挝控股的一个越南港口开航,为我国实现一幅陆海闭环拼图!【上】 4月28日,由老挝控股的越南永安港3号码头正式开港。 插图1:老越永安港3号码头开港仪式(图源网络,侵删) 插图2:老越永安港3号码头泊位(图源网络,侵删) 本文,物流启示录对这则新闻做个延伸解读,因与我国构建中南半岛经济走廊密切相关。 一、永安港 永安港(Vung Ang Port)在这: 插图3:老越永安港区位图 从图上可以看到,永安港位于越南腰部(河静省),距离海南洋浦港约330公里,距离广西北部湾港约450公里,距离老越边境(纳宝/查洛过境点)约145公里(公路里程)。 从老挝角度来看,永安港是老挝最近的出海口。 从中南半岛经济地理角度来看,永安港是越南中部、老挝中南部、泰国东北部的通道门户。 之前,老挝费了好大周折,参股了越南永安港20%的股份,但没有多少话语权。后来,中老铁路开通后,老挝的通道地位上升,加之在中企的强大赋能下(后面会提到),越南终于同意老挝占永安港的股权从20%提至60%。这样,老挝成为永安港的控股股东,有了话语权。 2022年7月,老挝接管了永安港的运营管理,永安港成为老挝首个境外控股港口项目。 物流启示录注:老挝和越南成立了老越国际港务股份公司(VLP),老方持股60%,越方持股40%,老方持股单位是老挝亚洲电信公司。 插图4:老越永安港卫星图 永安港由1号、2号、3号三个码头组成。其中1号和2号是既有码头。本次开港的3号码头,陆域面积4.4万平方米,水域面积4.2万平方米,岸线长225米,可容纳4.5万吨货船,年设计吞吐能力为215万吨。1号、2号、3号码头加起来总计岸线长697米,可同时接卸3艘4.5万吨货船,货物吞吐量从之前的430万吨提升至650万吨。 根据老挝方面的规划,接下来将对1号和2号码头进行改造升级,并计划新建4号码头,远期港口货物吞吐能力将达到2020万吨。 问题来了,永安港未来最大的增量货源是什么?来自于哪? 二、钾肥 货源将主要来自老挝万象和甘蒙地区的钾肥资源。 插图5:老挝“万象-昆嵩”钾盐成矿带(图片来自哦噎少年,侵删) 老挝的钾矿资源极为丰富,初值估算为133.62亿吨(折合氯化钾)。这是什么概念呢? 我国钾矿资源探明储量为10.5亿吨,老挝是我国的近13倍。 钾矿是我国战略性稀缺资源,关系至粮食基本安全。近年来,我国钾矿资源出现衰竭迹象,已处于保护性开采阶段。我国每年要消耗1600-1800万吨钾肥,约占全球消费量的1/4。2024年,我国进口了1263万吨钾肥,超70%要进口。 插图6:我国钾肥(氯化钾)进口来源国(2024年) 在老挝横空出世以前,世界钾肥产地主要集中在北美(美国/加拿大)、东欧(俄罗斯/白俄罗斯/乌克兰)和中东(以色列/约旦),产量占全球的60%以上,分布极不平衡。现在,老挝单独成为全球钾肥格局中的一极。 插图7:我国历年从老挝进口钾肥(氯化钾)情况(2015-2024年) 目前,中资企业已经大举进军老挝钾矿资源的勘探和开采,这些企业包括中农钾肥(亚钾国际)、东方铁塔(开元钾肥)、云天化(中寮钾肥)、藏格矿业、中国水电、北京普悦、四川龙蟒、青海鑫帝、云南腾邦等20余家。 其中: 中农钾肥(亚钾国际)在老挝甘蒙、沙湾拿吉拥有337.5平方公里的钾盐矿权,折氯化钾资源储量超10亿吨,现已投产3个100万吨钾肥项目,到2025年底将实现500 万吨/年产能。 东方铁塔(开元国际)在老挝甘蒙拥有194.8平方公里钾盐矿权,折氯化钾资源储量超4亿吨,现已投产2个50万吨钾肥项目,另有100万吨钾肥生产线在建。 藏格矿业在老挝万象拥有158平方公里钾盐矿权,折氯化钾资源储量9.84亿吨,一期氯化钾项目产能为200万吨/年,预计2026年投产。 云天化(中寮钾盐)在老挝万象的50万吨/年氯化钾项目将在2025年内建成投产。 根据以上四家中企在老挝的钾肥生产及扩产计划,到2027年将达到1000万吨以上的生产规模。 2024年3月底和4月初,老越国际港务股份公司(VLP),就是前面提到的永安港的投建运营主体,分别与中农钾肥(亚钾国际)、东方铁塔(开元国际)达成港口业务合作,在永安港3号泊位为两家中资企业设立专用码头。 插图8:老越国际港务股份公司(VLP)与中农钾肥(亚钾国际)签约(图源网络,侵删) 插图9:老越国际港务股份公司(VLP)与东方铁塔(开元国际)会谈(图源网络,侵删) 【接下文】