先进封装,被证伪了?

据悉,台积电正在计划兴建4座1.4nm芯片生产基地,且首座预计赶在2027年底前试产,2028年下半年将正式量产。

此前我们推断芯片先进封装需求将快速提升的核心逻辑是,芯片制程来到2nm后,基本已经接近物理极限,若要继续提升芯片性能,先进封装有望成为“最后一公里”。

但现在,台积电1.4nm芯片研发进展顺利,甚至未来还有进一步缩小的可能。

那么,先进封装的价值是否会大打折扣?

答案实际上是否定的。

先不说1.4nm之后,半导体加工的制程微缩游戏是不是已经接近尾声,只这个迭代成本就不是随便一家厂商能承担的。芯片制程差之毫厘,成本却会相差千里。

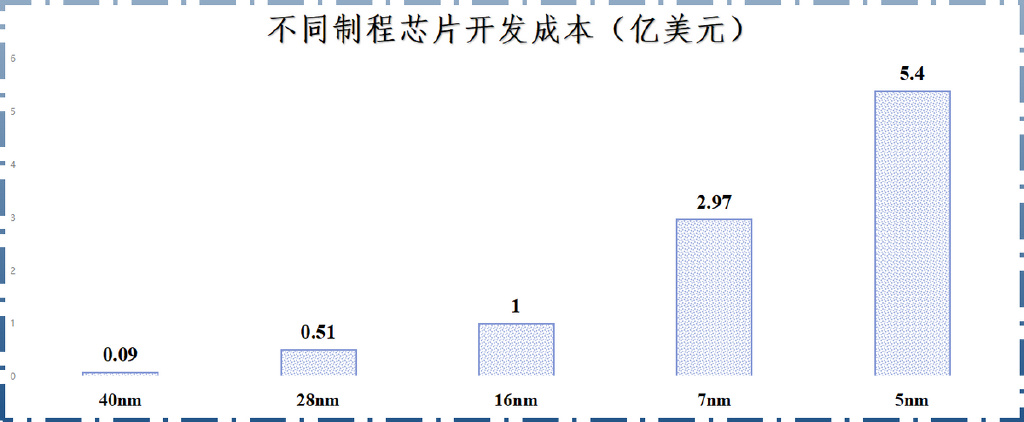

一方面,开发成本成倍增长。随着芯片制程不断精进,其开发成本几乎呈指数级增长。40nm芯片的开发成本仅0.09亿美元,而5nm已经高达5.4亿美元。

并且粗略估计,开发一款(相对复杂)2nm芯片的成本大约7.25亿美元,往后甚至将超过10亿美元,足以令多数公司望而却步。

另一方面,产线建设成本飙升。晶圆厂的建设成本也将随着制程缩小而显著上升。

例如,建设一座7nm晶圆代工厂的成本大约100亿美元-120亿美元,而一台1.4nm极紫外光(EUV)微影设备的售价就高达60亿-100亿元,一座代工厂的投资额将超过3000亿元。

在这种情况下,采用先进封装来提升芯片性能,性价比会高出许多,也更容易被大多数公司接受。

国内长电科技、通富微电、华天科技等封装企业纷纷在先进封装上展开布局,争夺市场制高点。

其中,长电科技无疑是其中综合竞争力较强的公司。

首先,市占率全球第三。

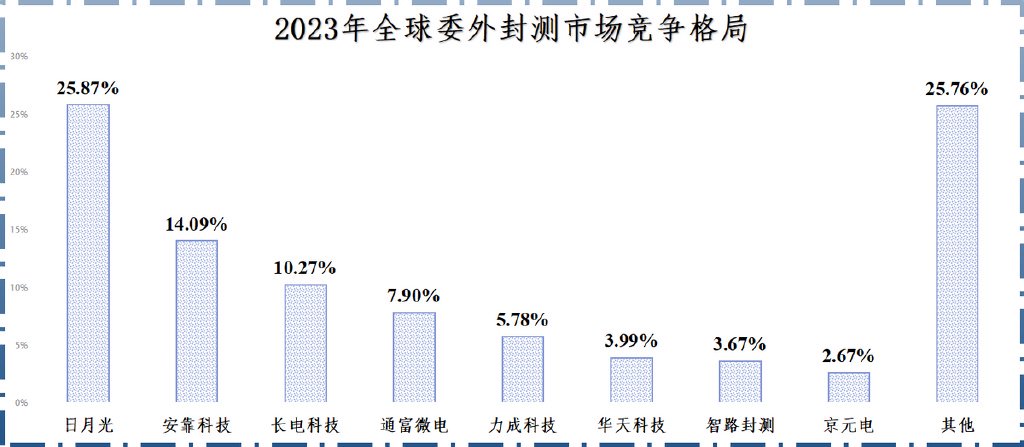

近些年,长电科技在全球委外封测市场一直排名全球第三,中国大陆第一。2023年,公司市占率高达10.27%,高于通富微电(7.9%)、华天科技(3.99%)等公司。

而营收规模大,通常也意味着公司客户资源丰富且优质。

的确如此,长电科技的下游客户覆盖5G通讯、汽车、手机等行业,与苹果、华为海思、高通、英飞凌等全球龙头均有合作关系。

其次,技术布局更全面。

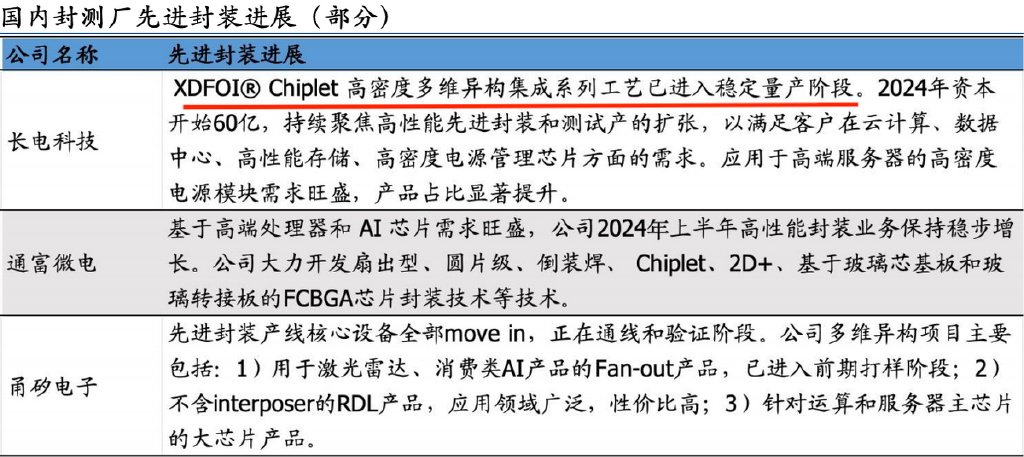

长电科技在先进封装技术布局方面较国内同行也要领先一个身位。

公司开发的全球首个XDFOI技术平台已经稳定量产,涵盖了2D、2.5D、3D等先进封装技术,可满足客户在高性能计算、AI、汽车电子等领域的应用需求。

而通富微电和华天科技虽然也突破了2.5D、3D封装技术,但进展相对慢一些,长电科技相对来说更具备先发优势。

然后,布局蓝海赛道。

虽然国内三大封测厂在封装技术上都十分重视,但侧重方向其实各有不同。

长电科技偏向汽车电子、存储等的应用,华天科技追求技术类型多样化,通富微电则更加注重区域产业集群发展。

而长电科技看重的这些赛道恰好正处于高速成长期。

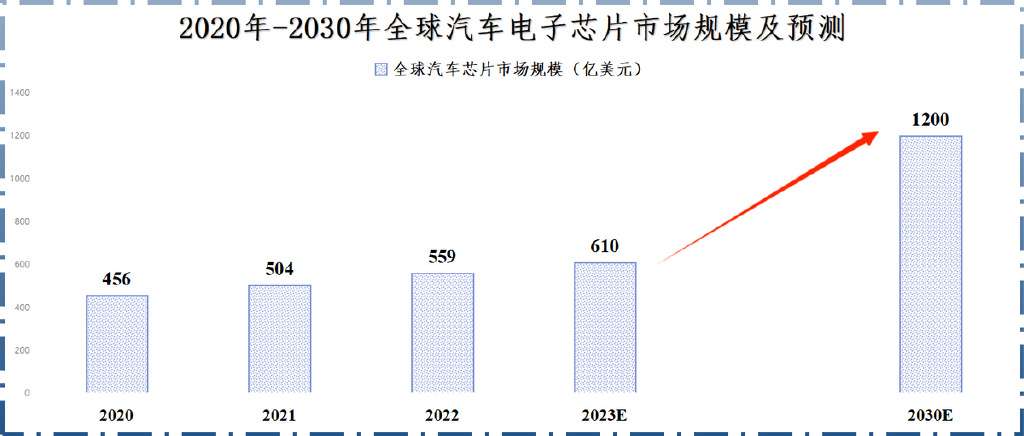

汽车电子渗透率持续上升。

智能化是新能源汽车未来的核心趋势,其表现之一就是车内电子设备增多。而这些电子设备无不需要芯片驱动。

据估计,2023-2030年全球汽车电子芯片市场规模有望从610亿美元增长到1200亿美元,年复合增速约12%。这也就给公司汽车电子芯片封测提供了增量空间。

在汽车电子领域,长电科技已经进入头部车企核心供应链体系,并与多家国际顶尖汽车芯片公司,如英飞凌等达成合作。

2024年,公司相关营收同比增长20.5%。并且,公司还在推进上海汽车电子封测生产基地建设步伐,预计2025年下半年正式投产,未来几年内逐渐释放产能。

AI带动先进封装需求。

当下,AI正在与各类终端设备融合,像AI手机、AI眼镜以及其他AIoT等。

一方面,AI对端侧芯片的要求越来越高,先进封装的重要性日益凸显。例如,当下智能手机已经开始角逐先进封装,华为2025年发布的AI手机——PuraX就使用了先进封装技术。

2024年,公司在消费电子和运算领域的营收均实现了同比双位数增长。

另一方面,AI也会增加对数据存储的需求,存储芯片封装市场也有望扩容。

2024年,长电科技完成了对晟碟半导体80%股权的收购,从而扩大了公司在存储及运算电子领域的市场份额。

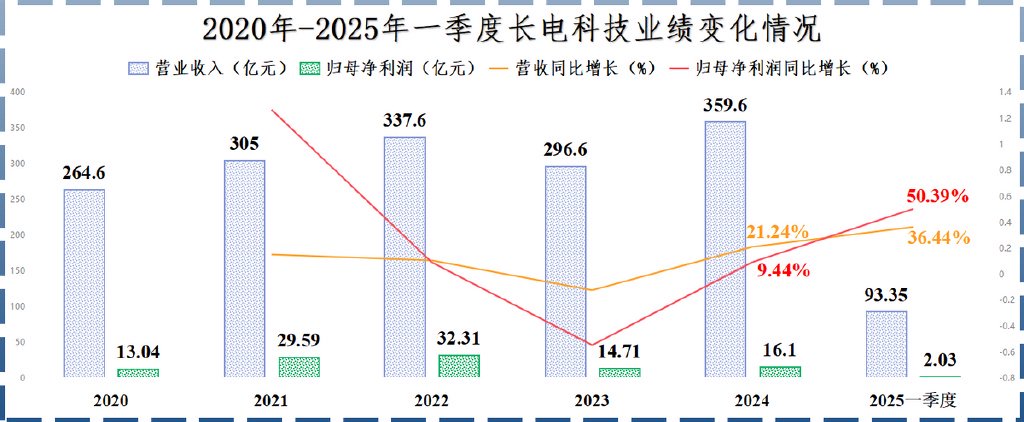

受益于这些布局,2024年长电科技实现营收359.6亿元,同比增长21.24%,其中先进封装占比超过72%;实现净利润16.1亿元,同比增长9.44%。

如果拉长时间线来看,可以发现公司业绩与半导体行业周期密切相关。比方说2023年,半导体行业进入去库存周期,公司营收和净利润均下滑。

而从过往表现来看,半导体行业周期一般是3-5年,其中上行1-3年,下行1-2年。

2024年,全球半导体销售额同比增速高达19.1%。随着下游AI、汽车电子、物联网等的芯片需求释放,半导体行业有望进入新一轮上行周期。

叠加先进封装在多个领域渗透率提升,长电业绩有望继续维持上升趋势。从2025年一季度的表现来看,的确如此,公司营收同比增长36.44%,净利润同比增长50.39%。

中国华润显然也看到了这些。2024年底华润集团接手了大基金和中芯国际持有的长电科技的股权,成为这家600亿芯片龙头的控股股东。

最后,总结一下。

封装是半导体产业的幕后英雄,先进封装正逐渐成为芯片行业的胜负手。

长电科技在国内,甚至全球封装市场占据重要地位,在技术和客户上有着充足积累。现如今,公司在汽车电子、存储等领域的布局正在为公司业绩注入动力。

以上仅作为上市公司分析使用,不构成具体投资建议。