4月30日,华夏银行披露了2025年一季度报告。根据华夏银行2025年一季度报告,该行在1—3月期间实现营业收入181.94亿元,同比下降17.73%,归母净利润为50.63亿元,同比下降14.04%。此时距华夏银行发布第九届董事会第四次会议决议公告,选举原北京银行行长杨书剑为第九届董事会董事长,仅仅过去了44天。

而令华夏银行尴尬的是,同一天,北京银行在2025年一季度的报告中显示,尽管营收和归母净利润有所下降,但降幅相对较小。此外,不良贷款率较年初下降了0.01个百分点,显示出资产质量的改善。尤其是在营收原本远高于北京银行,而总资产规模又相近的情况下,根据最新数据,华夏银行2024年一季度的归母净利润为58.90亿元,仅占北京银行同期归母净利润78.64亿元的65.99%。两家银行一季度的财务报表表现,已经用数字说明高层调令杨书剑掌舵华夏银行的迫切和必要。只是如今已经57岁的杨书剑距离退休年龄也就3年时间,能在短时间内让华夏银行重回北京银行业一哥的位置吗?

经营效率遭北京银行碾压

相比于北京银行,华夏银行成立时间更早,拥有更雄厚的家底,而且机制上也更具有优势。然而,在盈利这一关键指标上,华夏银行却未能将其早期优势和机制灵活性转化为实际成果。尽管营收规模要比北京银行高出40%~50%,但过去五年间,华夏银行的归母净利润始终未能显著超越北京银行,两者水平相近。2024年华夏银行的归母净利润是276.8亿元,只比北京银行高出18.5亿元,但后者2024年的营收规模只有华夏银行的七成。

根据同花顺的数据统计,2024年华夏银行的净资产收益率仅为29.4%,相比之下,北京银行的收益率达到了37%。这一较低的收益率引发了外界对华夏银行经营状况的质疑。因此,自媒体新金融琅琊榜提出观点,认为北京银行实际上在北京金融界占据着领头羊的地位。

而在北京市国资委官方网站列出的监管企业名单的先后次序,也似乎佐证了这种猜测。根据这份名单,北京银行是排名最靠前的金融机构,华夏银行紧随其后,再之后是北京金控与北京农商行。

尽管监管名单的顺序带有一定的随机性,但它仍在一定程度上折射出华夏银行当前的行业地位。

根据2024年年报,截至2024年年末,华夏银行的网点数量高达963家,员工总数达3.83万人;而北京银行的网点数量只有628个,员工更只有2万人出头。也就是说北京银行用更少的员工,更少的网点数量,实现了与华夏银行接近的归母净利润规模。

显然,北京银行的经营效率已显著优于华夏银行。

从网点布局视角审视,华夏银行虽然在全国布局上先行一步,但在重点城市的深度开发和运营效率方面,与北京银行相比稍显逊色。

以上海地区为例,北京银行在上海已有45家支行,981名员工,资产规模达到2378.23亿元。而华夏银行在上海仅有30家支行,931名员工,总资产也只有1527.05亿元。同样在深圳,华夏银行尽管布局了40家支行,招募了1322名员工,但总资产规模只有1826.53亿元;反观北京银行在深圳只有27家支行,938名员工,但总资产规模也有1805.1亿元。

上海、深圳是全中国金融最为发达的城市,很大程度上反映了两家银行经营的现状。

两家银行的零售客户对比,进一步揭示了效率背后的差异。截至2024年年末,北京银行的零售客户资产管理总规模攀升至1.22万亿元,零售客户总数达到2977万户;相比之下,华夏银行的零售客户规模更为庞大,达到3416.39万户,然而其个人客户金融资产规模仅为1万亿元略多。从零售客户人均金融资产的角度来看,北京银行显然占据了更为显著的优势。

不仅客户的人均金融资产更高,北京银行在手机银行端的用户活跃度也优于华夏银行。华夏银行的月活跃用户(MAU)超过700万户,位居城市商业银行之首。相比之下,北京银行的月活跃用户(MAU)只有502.11万户。

杨书剑将如何做手术?

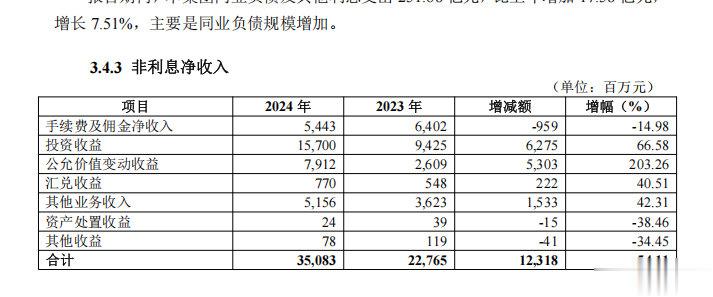

对于华夏银行而言,更棘手的,还是营收增长目前高度依赖于投资收益。根据2024年年报,截至2024年年末,华夏银行的利息净收入仅占总营业收入的63.89%,手续费及佣金净收入也只占总营收的5.6%,超过30%的收入来自其他净收入。

其中,投资收益、公允价值变动收益、汇兑收益合计为243.82亿元,占到总营业收入的25%以上。相比之下,北京银行上述三部分的收入,占当年度总收入的20.64%。

在营收对投资更为依赖的背景下,北京银行的营收和利润非常容易受到债券市场的波动影响。

据《证券时报》此前报道,今年一季度,二级市场波动加剧。根据一季报,今年一季度,华夏银行因公允价值变动而产生的损失超过了24.73亿元。

尽管,上述损失仅仅体现为账面,但足以警告华夏银行,投资收益不能是营收增长唯一“引擎”。

一季报也成为杨书剑入主华夏银行,乃至未来进行大刀阔斧改革的铺垫。

作为从博士毕业即加入北京银行的创业元老,杨书剑在短短七年内助力北京银行资产规模扩增73%,使其稳坐城商行头把交椅,立下赫赫战功。而从年报看,杨书剑非常重视经营和管理效率。在北京银行2024年年报里,“效率”一词被提及多达32次,相比之下,华夏银行只提到了10次。由此可见,整个北京银行管理层对效率的重视程度非同一般。

杨书剑如果想要在短期内快速提升华夏银行业绩,最有可能的就是从行政、人事、激励机制等多个维度提升华夏银行各个层面的效率,尽可能地降本增效,大幅提升经济效益。同时,加大在长三角、粤港澳的深耕力度,让这两个城市群能成为华夏银行增长的新引擎。

然而,上述改革措施可能仅触及表面。毕竟,离退休只有3年时间,那些深入里层,有可能需要伤筋动骨的大手术,只能是留给下一任了。由此看,杨树剑任内,华夏银行重返首都金融界“一哥”依然很难。

梁广生

华夏银行第一?