军工,在这个时候,“爆发”。

除了“事件催化”,还是“事件催化”。

因为,做“业绩反转或修复”的,目前还基本处于“左侧”待定区域。

而且,这一板块,“较为特殊”。

前两年,大富翁对于“军工板块”的梳理时,有过分析,因为这一行业,“主要的订单”,是源于TOG,也就是Government。

而我们从“业绩”导向来进行梳理的话。

军工板块,整体在2024业绩下滑明显。

其中,国防军工(中信)板块2024年实现营收4191.79亿元,同比-12.85%,实现归母净利润152.58亿元,同比-45.03%

另外,今年“一季度”来看,2025一季度板块实现收入773.29亿元,同比-14.36%,归母净利42.01亿元,同比-28.87%。

所以,板块的整体业绩上,也就是上面的这类成绩单的“数据”。

但是,“局部细分板块”,确有值得研究的地方。

因为,虽然行业因素导致整体板块利润修复不明显,但是上游的信息化、新材料等上游领域的部分标的在需求、订单甚至业绩层面已出现明显好转迹象,这类“新兴”细分领域,有望率先于整个板块而先于反弹。

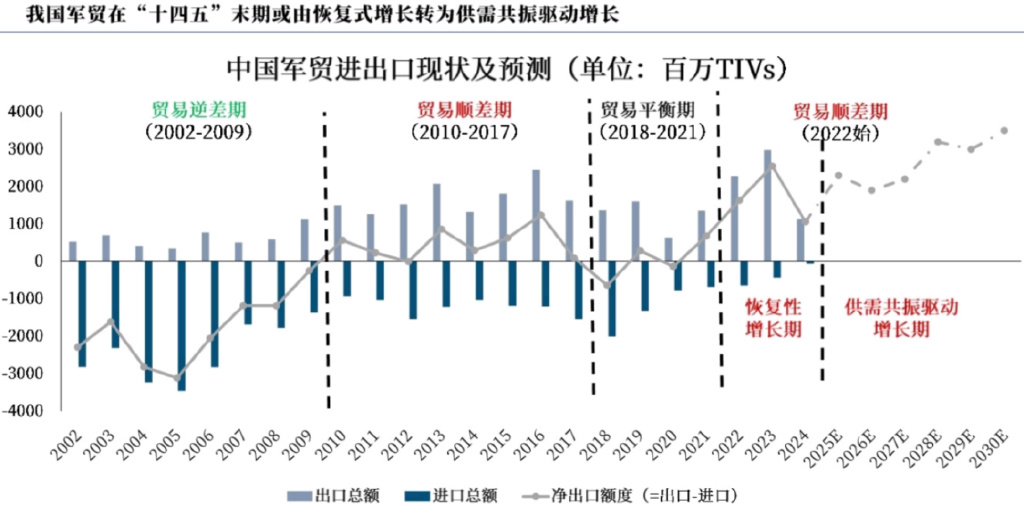

另外,近2年,“周边不太平”。大富翁盯着军工板块中,一个“较为重要”的子领域,就是——军贸。大伙可以留心下。

因为短期,“印巴”导致的事件催化,目前排头上涨的,就是偏“军贸”的这一核心股。而且,A股不少的军工类上市公司,将这一“业务”在2024~2025开始,作为了主要发力的点。

原因就是“国际局势”相对复杂多变,且在2025,有多国已经“提高了国防预算”,目前全球的军费开支,都有了“较大幅度的增长”,当然,各国的“国防压力”也水涨船高。

所以,“老特”一上台,就要宣布“对欧、对乌”,削减这方面的“开支”,它们作为全球军火龙头,也招架不住了。

此外,国内方面,自25年2月份起,部分企业的基本面已出现明显改善,其中航天、导弹细分方向的改善最为明显,部分上游企业订单规模同环比有明显好转,在资产负债表端体现出了下游需求放量的态势,此外部分企业公布的订单数据也显示了下游已逐步进入高景气阶段。

而短期内,“印巴”的冲突,为何对咱们A股中的“偏军贸”的企业,有所博弈上涨呢?

这是因为,老巴与我国在军贸进出口贸易上依存度较高,尤其是集中在航空、航天、航海等高价值武器装备领域。

而根据瑞典斯德哥尔摩和平研究所的统计,老巴,是我国重要的军贸产品进口国,而按照该研究所的军贸指标统计,在过去五年,2020~2024年期间,咱们对老巴的军贸出口指标占总军贸出口指标的63.02%,而老巴呢,则它的军贸进口指标中有81.15%来自中国!

而具体的军贸产品来看,目前根据国内外媒体已报道披露的,老巴进口了我国的,包括歼10CE战斗机、LY-80中程防空系统(红旗16出口型)、红旗-9/P远程防空导弹系统、054A/P性护卫舰等航空航天航海武器装备系统。

而且,短期内,这一交火的地区也比较特别,在“克什米尔”,这是紧挨着咱们的。

所以,逻辑上,老巴作为咱们军贸重要的进口国之一,和咱们的这方面的关联度较高,因而,A股上面,最直接的反应,就是“军贸板块”个股的上涨。

目前,“一梯队”已经起飞,随后,就是观察,如若“印巴”反复,那么则会进一步的轮动咱们的“军贸板块”的第二梯队相关公司因事件催化的补涨。

逻辑上来讲,这是一个“主题打野”的板块,目前“业绩”的修复,还相对有限,但是,局部的偏“军贸、新兴材料”的细分板块,则先于整个行业而率先因“事件刺激”而启动。因而,这类细分板块,是可以先行关注的,对于“主题选手”来说。

而至于“印巴”的后续,这个超出我的“分析范围”了,这个,就交给军事专家来给出观点了。

对于普通人来讲,如果想要在这类“事件驱动”而导致的“主题行情”中,分得一杯羹,我的建议是——ETF。

你比如,像“军工龙头ETF”等,没有个股的波动大,但是,依旧能够感受事件催化下的主题风格的打法策略。

所以,对于小散来讲,如果笃不定相关公司,无深度分析公司业务、业绩比重及历史财务指标的能力,唯有“ETF”是相对不错的可选。

但是,近年来,地缘事件频出,真希望,能保持和平下去,珍惜和平,要不然,受苦受难的,还是那些地区的相关百姓。

但是,就像钱学森将军所讲,“有剑在手,但是可以不用”,所以,咱们在2025年“多国提高国防预算”之下,咱妈,也相应的,对于这一方面的“订单需求”有所放量,尤其是一些“新兴”的军工科技领域,比如“无人机”等等先进设备领域。

所以,这一“外围环境”变化之下,预计,此前军工板块的业绩触底,会有逐步的带动回升的作用。但是,从“打法”上,目前还主要偏“事件驱动”的主题打法。