自年报季“鸣哨”以来,第一梯队农商行2024年业绩报告已陆续出炉。

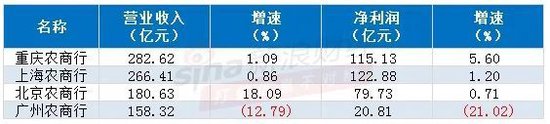

截至2024年末,重庆农商行、上海农商行、广州农商行、北京农商行四家“万亿级”农商行的总资产已普遍达到1.26万亿元至1.51万亿元。经营业绩方面,四家农商行中,仅广州农商行营业收入及归母净利润双双下降,分别同比下降12.79%、21.02%,其他均为正增长。

从资产质量看,上海农商行和北京农商行的不良贷款率均低于1%,广州农商行和重庆农商行则高于1%。其中,广州农商行不良率最高,达1.66%,与此同时,该行拨备覆盖率在四家银行中最低,仅184.34%。

重庆农商行资产规模破1.5万亿,北京农商行增速最低

近年来,我国涌现出多家省级农商行/农商联合银行,使得农商行群体出现一定变化,本文暂不将此类新型农商机构列入讨论。

现如今,农商行资产规模持续增长,部分城区农商行早已突破万亿大关,重庆农商行、上海农商行、广州农商行和北京农商行作为领先的头部农商行,均已跻身万亿资产之列。

其中,重庆农商行是我国首家A+H股上市的农商行,在上述四家农商行中的资产规模最大,已突破1.5万亿元大关,增速为5.13%。

从年报可知,重庆农商行资产规模增长主要是由客户贷款和垫款、金融投资的增长引起。截至2024年末,其客户贷款和垫款账面余额7142.73亿元,较上年末增加375.62亿元,增幅5.55%;客户贷款和垫款占总资产比重47.15%,较上年末提升0.19个百分点。

与此同时,截至2024年末,该行金融投资6280.03亿元,较上年末增加292.20亿元,增幅4.88%。

从客户贷款和垫款的构成情况看,该行公司贷款和垫款总额3581.33亿元,较上年末增长9.26%;相对而言,零售贷款和垫款总额增幅较低,为2925.06亿元,增幅仅有0.55%。值得注意的是,该行去年个人按揭贷款总额886.98亿元,较上年末减少27.92亿元,降幅3.05%,其解释为重点支持了居民自住购房合理融资需求。

上述四家农商行中资产规模排名第二的是上海农商行,其资产规模增长主要受到贷款和垫款、金融投资等增长影响。其中,截至2024年末,其金融投资总额5241.17亿元,较上年末增加300.39亿元,增幅6.08%。

具体从产品类型划分看,该行企业贷款和垫款余额4383.47亿元,较上年末增长5.62%;个人贷款和垫款余额2136.90亿元,较上年末增长1.30%,增长幅度同样不及企业贷款。

不过,上海农商行明确将零售金融作为战略“主战场”,举全行之力优先发展零售业务,发力财富管理和个人信贷两大重点业务。

值得一提的是,据重庆农商行和上海农商行今年一季报显示,前者资产规模已突破1.61万亿元,后者已突破1.54万亿元。

2020年末,广州农商行总资产进入万亿“俱乐部”,该行董事长蔡建提出“用3年时间,实现资产规模及特色业务指标稳居全国农商行前列,成为全国农商行排头兵”。

3年时间过去,广州农商行去年资产总额升至1.36万亿元,位居重庆农商行和上海农商行之后,排名第三位,较上年末增长3.68%。

而在今年1月,广州农商行在2025年工作会议上直言“我行资产负债结构不断优化,但对标健康的银行资产负债表,仍存在资产规模保持稳定但配置失衡、核心负债总体充裕但成本较高两方面不足”。

北京农商行是四家农商行中唯一未上市的银行,截至去年末,该行实现资产总额1.27万亿元,较上年末增长2.11%。与此同时,实现贷款和垫款总额4944.36亿元,较上年末增加457.51亿元,增长10.20%。不过,该行金融投资及同业资产总额有所下降,为7227.91亿元,较上年末减少172.77亿元,下降2.33%。

近日,北京农商行披露了IPO辅导工作进展情况报告(第三十一期),报告显示“本辅导期内,IPO工作计划有所延后”。据悉,北京农商行自2011年首次提出上市计划,彼时12月,该行成立了IPO领导小组,次年将IPO作为主线工作,但至2018年9月才接受上市辅导,期间进展缓慢,至今未见实质性进展。

广州农商行营收净利“双降”,净息差普遍承压

从营业收入情况看,去年资产规模排名前两位的重庆农商行和上海农商行的营收仍排名第一、二位,均超过200亿元。

不过,两家银行的利息净收入均同比出现下滑。其中,2024年,重庆农商行实现利息净收入224.95亿元,同比下降4.25%。在此之中,利息收入470.88亿元,同比下降5.61%,主要受市场利率下调影响;利息支出245.93亿元,同比下降6.82%。

同时,上海农商行实现利息净收入201.07亿元,同比下降2.86%,其中,利息收入为448.99亿元,同比下降1.23%;利息支出为247.92亿元,同比增长0.13%。

而在手续费及佣金净收入方面,重庆农商行去年手续费及佣金净收入16.12亿元,同比下降1.79亿元,降幅10%。其中,银行卡手续费收入下降幅度最大,同比大降47.21%。

与此同时,上海农商行手续费及佣金净收入同样出现下滑,为20.42亿元,同比下降9.97%。其中,代理业务手续费及佣金收入14.73亿元,同比下16.84%,该行对此解释,主要是受保险费率下降影响,代理保险业务手续费收入有所减少。

北京农商行去年资产规模虽未超过广州农商行,但营收和净利均超过该行,尤其是营业收入,同比增长18%至180.63亿元。

不过,相较于18%的营收增速,北京农商行不足1%的净利润增速与之形成鲜明反差。

报告显示,2024年,该行计提信用减值损失高达19.33亿,较2023年大幅增长77倍。北京农商行对此解释称,此为该行以摊余成本计量的发放贷款和垫款计提减值准备增加所致。

广州农商行是上述四家农商行中营收和净利唯一双双下降的银行,其中,2024年,广州农商行营收158.32亿,同比下滑12.79%。具体来看,该行实现利息净收入136.15亿元,同比减少17.9%;手续费及佣金净收入5.62亿元,降幅为33.71%。

事实上,广州农商行近三年的营收接连下降,降幅分别为3.99%、19.47%、12.79%。此外,该行近两年净利润也出现了下滑,降幅分别为19.27%、25.89%。

2024年工作会议上,广州农商行曾提出“力争用2年时间彻底扭转经营效益不佳的困局,推动盈利能力达到同业平均水平”。此外,蔡建也在2023年报致辞中提及,2024年将全面开展“效益提升年”活动,拓市场、降风险、优管理、提效益,力争用2年左右时间实现盈利能力大提升。而面对近年来经营业绩不佳的情况,不知该行距离“一流商业银行”的战略愿景还有多远?

净息差是衡量银行生息资产获利能力的重要指标,去年以来,银行业净息差仍旧普遍承压,比如,重庆农商行去年净息差1.61%,同比下降12个基点;上海农商行净利息收益率1.5%,较上年下降17个基点。

重庆农商行在年报中指出,展望2025年,资产重定价、降低实体企业综合融资成本导向不变,预计资产、负债利率仍保持下降趋势,净息差继续收窄。

两家银行不良率低于1%,广州农商行拨备覆盖率不足200%

资产质量方面,广州农商行去年末不良贷款率依旧高于全国商业银行(1.5%),虽然较上年末有所下降,但仍达到1.66%的高位。更引人关注的是,其关注类贷款高达464.44亿,占总贷款比例较上一年末上升0.2个百分点至6.45%,远高于全国商业银行关注类贷款比例(2.22%)。

从产品类型划分情况看,该行去年公司贷款不良率下降较多,从2023年的2.28%降至去年的1.55%,而个人贷款不良率则从2023年的2.21%升至2.89%。

值得一提的是,该行房地产业不良贷款从2023年的31.6亿压降至6.5亿,降幅近80%,不良率则从上年的5.94%降至去年的1.45%。不过,该行的农、林、牧、渔业不良率增长较多,从上年的3.79%暴增至7.85%。

截至去年末,重庆农商行的不良率同样高于1%,为1.18%,较上年底下降0.01个百分点,但较去年三季报末时的1.17%仍有所反弹。

另外,该行去年关注类贷款余额104.46亿元,较上年底增加了近28亿元,占贷款比重的1.46%亦较上年底增加了0.32个百分点。

相比而言,上海农商行和北京农商行的不良率均低于1%,分别为0.97%和0.96%。

拨备覆盖率方面,截至去年末,重庆农商行、上海农商行和北京农商行的拨备覆盖率均高于300%,其中,重庆农商行、上海农商行较上年末有所下降。相对而言,广州农商行拨备覆盖率较低,虽然较上年末有所增长,但仍低于200%,为184.34%。

与此同时,截至去年末,广州农商行拨贷比为3.06%,较上年末下降0.01个百分点。不过,该行资本充足率较上年末有所提升,升至14.52%。