核心观点

金:市场在交易什么?——白宫(关税+财政)、联储(货币政策)、主街(经济数据)的三者互动。

1)关税:恐慌情绪峰值已过,现实谈判拉锯尚存。5/12《中美日内瓦经贸会谈联合声明》发布,美国将4/2对中国对等关税的24%部分暂停90天实施,保留剩余10%关税,同时将后续因中国反制而加征的91%关税取消。声明发布后美国对华整体关税税率降至40%-50%左右,较超市场预期,中美贸易关系的缓和也导致金价大幅回落。关税税率阶段性调低,主要还是为了缓解短期国内压力(毕竟之前的税率基本等于贸易禁运),但此次暂停并非结束,而是拉锯战的开始,如果缺乏谈判进展,暂停期结束后仍可能再度加征关税,并且2018年中美贸易摩擦期间也有过5月双边先和好并发布联合声明、而后7月美国又迅速毁约的先例。

2)财政:赤字和债务成为摆脱不掉的阴影,美元信用削弱,巩固金价上行基础。特朗普政府目前正在推进“美丽大法案”,该法案核心内容包括大规模减税政策、移民支出、削减医疗补助等,如果该法案通过,各方预测未来十年美国或增加4-5万亿美元赤字(目前该法案进入众议院规则委员会审议,且后续还要通过参议院批准),未来美国的财政赤字和债务问题或愈发严峻。5/17穆迪宣布由于美国政府债务和利率支付比例增加,决定将美国主权信用评级从Aaa下调至Aa1,至此三大评级巨头均下调美国评级,美元信用正在逐步削弱。

3)联储:鲍威尔新框架被市场解读为边际鸽派。5/15鲍威尔在ThomasLaubach会议中提及正在重新评估且将调整其货币政策框架,简单而言:2020年联储考虑到世界正处于低通胀、低失业率和低经济增速的状态中,设立平均通胀目标制,即通胀长期低于2%之后,允许通胀在一段时间内适度高于2%,以防止过早收紧政策;但在2021年后,美国经济及通胀重启显然已使得这一框架过时,如今又到了新一轮审查期,联储又决心放弃原来的平均通胀目标制,回到传统通胀目标制,以适配当前“供应冲击更频繁、更持久”的时代特征,所以此次框架审查并非指导短期货币政策,但这一举措被市场解读为联储未来不需要将通胀压至2%以下(按照平均通胀制,过去通胀在2%以上,则未来需要将保持一段时间2%以下),即释放边际宽松信号,会议后短债利率跳水。

4)后续金价怎么看?短期关税情绪缓和对金价形成压制,但这种压制更多是对波动率的压制/对交易盘的清洗,从中长期来看,财政赤字+降息预期+滞胀担忧将逐渐推动配置盘低位增持。目前黄金已释放较多抛压,再通过一段时间的筹码交换后,有望重拾升势,中长期继续看多。

相关标的:紫金矿业、山东黄金、山金国际、赤峰黄金、湖南黄金、中金黄金、西部黄金、招金矿业、鹏欣资源、灵宝黄金、潼关黄金等。

美国通胀持续超预期、全球货币紧缩超预期、美元升值。

内容目录

1.本周研究观点

金:市场在交易什么?——白宫(关税+财政)、联储(货币政策)、主街(经济数据)的三者互动。

1)关税:恐慌情绪峰值已过,现实谈判拉锯尚存。5/12《中美日内瓦经贸会谈联合声明》发布,美国将4/2对中国对等关税的24%部分暂停90天实施,保留剩余10%关税,同时将后续因中国反制而加征的91%关税取消。声明发布后美国对华整体关税税率降至40%-50%左右,较超市场预期,中美贸易关系的缓和也导致金价大幅回落。关税税率阶段性调低,主要还是为了缓解短期国内压力(毕竟之前的税率基本等于贸易禁运),但此次暂停并非结束,而是拉锯战的开始,如果缺乏谈判进展,暂停期结束后仍可能再度加征关税,并且2018年中美贸易摩擦期间也有过5月双边先和好并发布联合声明、而后7月美国又迅速毁约的先例。

2)财政:赤字和债务成为摆脱不掉的阴影,美元信用削弱,巩固金价上行基础。特朗普政府目前正在推进“美丽大法案”,该法案核心内容包括大规模减税政策、移民支出、削减医疗补助等,如果该法案通过,各方预测未来十年美国或增加4-5万亿美元赤字(目前该法案进入众议院规则委员会审议,且后续还要通过参议院批准),未来美国的财政赤字和债务问题或愈发严峻。5/17穆迪宣布由于美国政府债务和利率支付比例增加,决定将美国主权信用评级从Aaa下调至Aa1,至此三大评级巨头均下调美国评级,未来美元信用正在逐步削弱。

3)联储:鲍威尔新框架被市场解读为边际鸽派。5/15鲍威尔在ThomasLaubach会议中提及正在重新评估且将调整其货币政策框架,简单而言:2020年联储考虑到世界正处于低通胀、低失业率和低经济增速的状态中,设立平均通胀目标制,即通胀长期低于2%之后,允许通胀在一段时间内适度高于2%,以防止过早收紧政策;但在2021年后,美国经济及通胀重启显然已使得这一框架过时,如今又到了新一轮审查期,联储又决心放弃原来的平均通胀目标制,回到传统通胀目标制,以适配当前“供应冲击更频繁、更持久”的时代特征,所以此次框架审查并非指导短期货币政策,但这一举措被市场解读为联储未来不需要将通胀压至2%以下(按照平均通胀制,过去通胀在2%以上,则未来需要将保持一段时间2%以下),即释放边际宽松信号,会议后短债利率跳水。

4)后续金价怎么看?短期关税情绪缓和对金价形成压制,但这种压制更多是对波动率的压制/对交易盘的清洗,从中长期来看,财政赤字+降息预期+滞胀担忧将逐渐推动配置盘低位增持。目前黄金已释放较多抛压,再通过一段时间的筹码交换后,有望重拾升势,中长期继续看多。

相关标的:紫金矿业、山东黄金、山金国际、赤峰黄金、湖南黄金、中金黄金、西部黄金、招金矿业、鹏欣资源、灵宝黄金、潼关黄金等。

2.板块表现

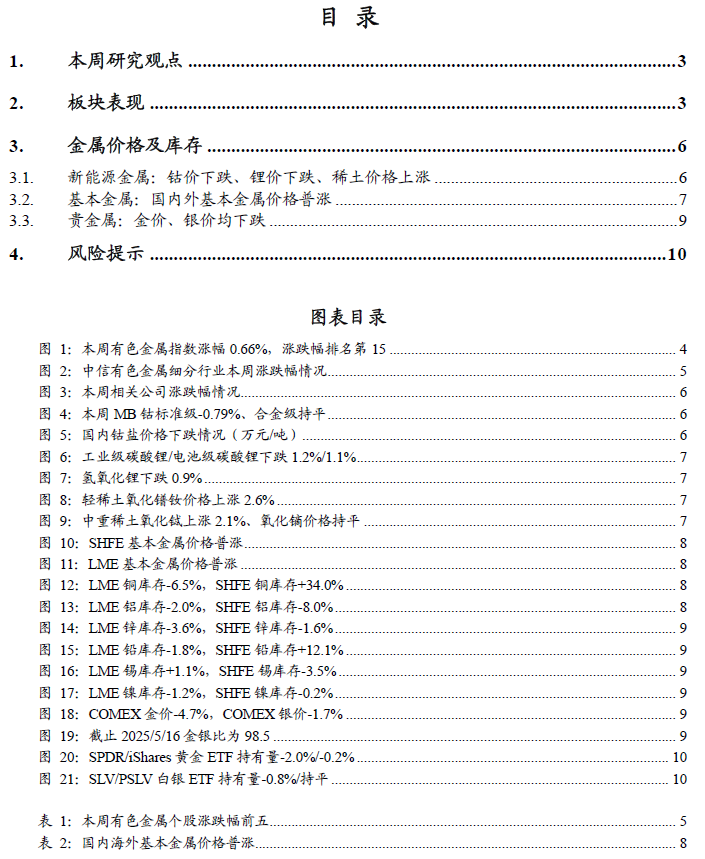

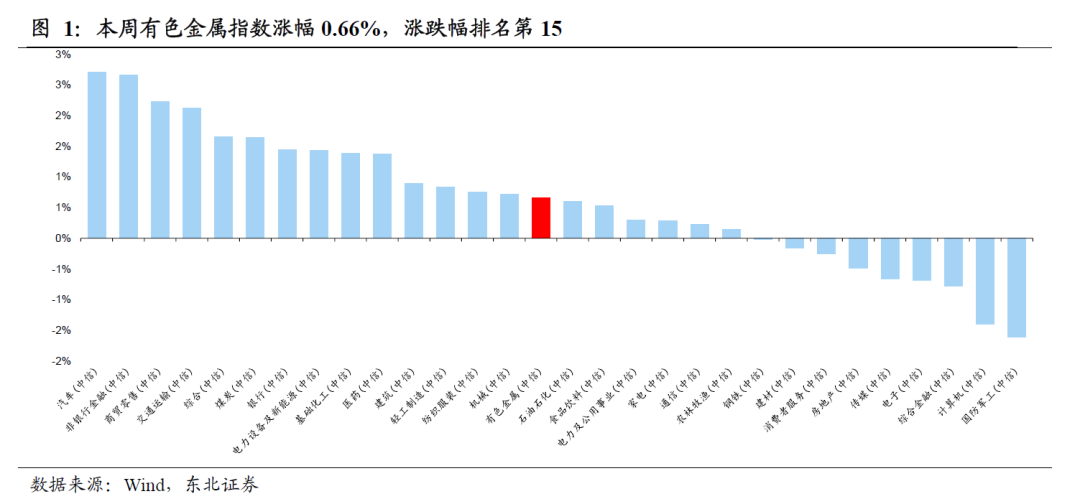

本周上证指数涨幅0.76%,有色金属指数涨幅0.66%,跑输大盘0.10%,在30个子行业中排名15。有色金属细分板块中表现前三为:钨涨幅8.06%,铝涨幅3.36%,稀土及磁性材料涨幅1.70%。个股涨幅前三为中洲特材(47.49%)、宜安科技(19.76%)、永茂泰(12.29%)。个股跌幅前三为中金黄金(-3.77%)、鹏欣资源(-4.12%)、菲利华(-7.01%)。

相关公司:神火股份、厦门钨业、天华超净、索通发展、融捷股份、云铝股份、天齐锂业、赤峰黄金、盛新锂能、紫金矿业、科达制造、华友钴业、山东黄金、赣锋锂业、中金岭南、雅化集团、盛达资源、盛屯矿业、藏格矿业、洛阳钼业、北方稀土、天山铝业、南山铝业、中国稀土、鼎胜新材、金力永磁、盛和资源、兴业银锡、广晟有色、正海磁材、永兴材料、横店东磁、中科三环、寒锐钴业、万顺新材、常铝股份、明泰铝业、东阳光。

3.金属价格及库存

3.1新能源金属:钴价下跌、锂价下跌、稀土价格上涨

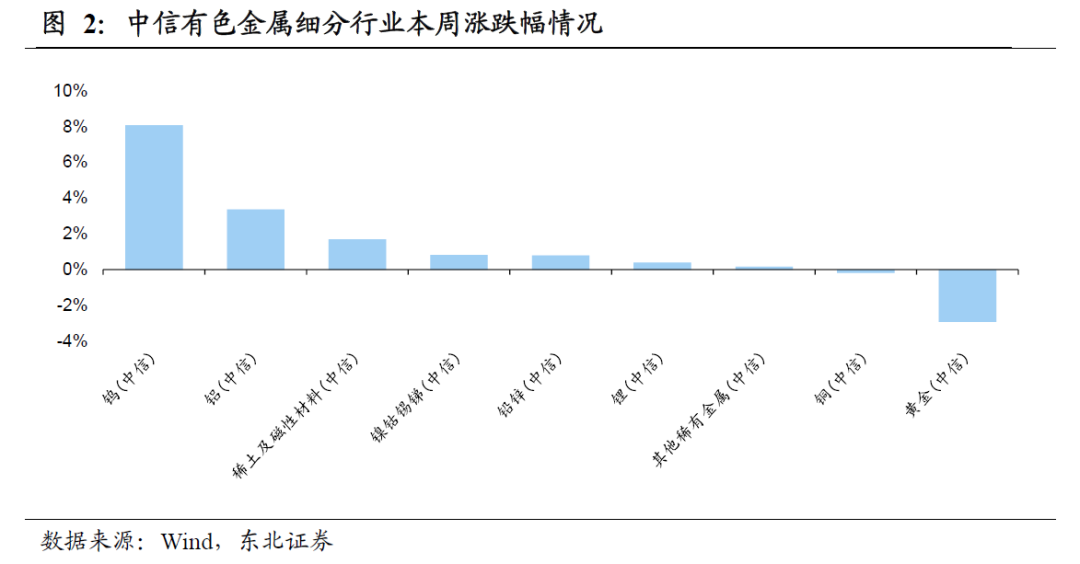

钴:本周,MB钴标准级均价-0.79%至15.75美元/磅,合金级均价持平在19.88美元/磅;国内方面,电钴本周价格-0.08%至24.21万元/吨。钴盐方面,硫酸钴-0.20%至4.92万元/吨,四氧化三钴-0.24%至20.83万元/吨,氯化钴持平在6.04万元/吨。

锂:本周,锂精矿价格-1.8%至712美元/吨。锂盐方面,工业级碳酸锂价格-1.2%至6.29万元/吨,电池级碳酸锂价格-1.1%至6.45万元/吨,氢氧化锂价格-0.9%至6.57万元/吨。

稀土:本周,轻稀土方面,氧化镨钕价格+2.6%至43.40万元/吨;中重稀土方面,氧化铽价格+2.1%至722.5万元/吨,氧化镝价格持平在164.5万元/吨。

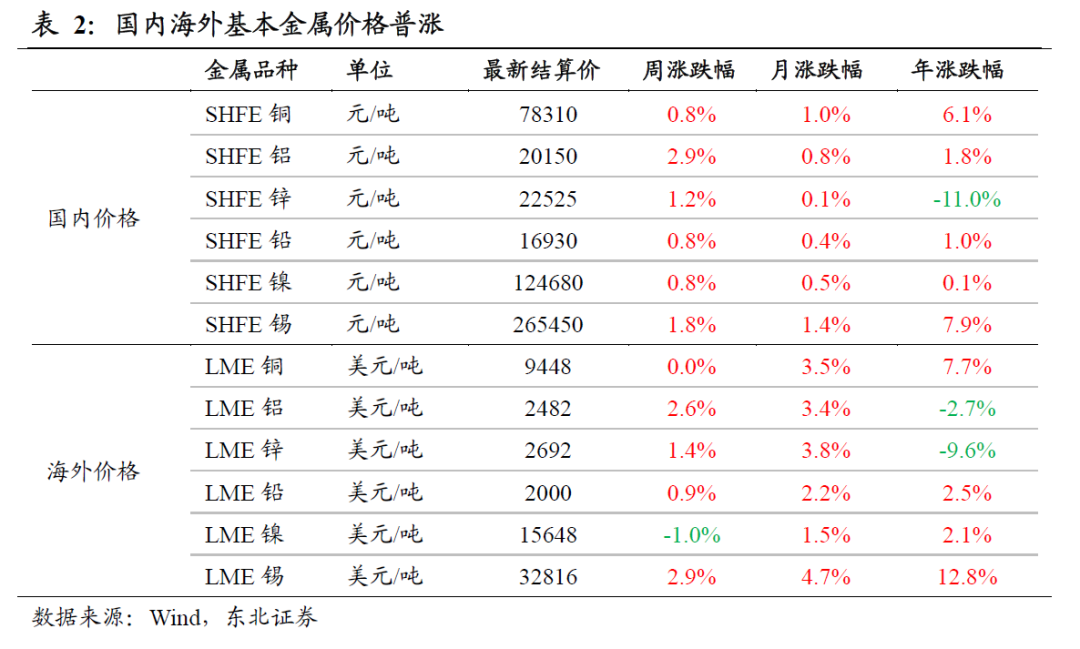

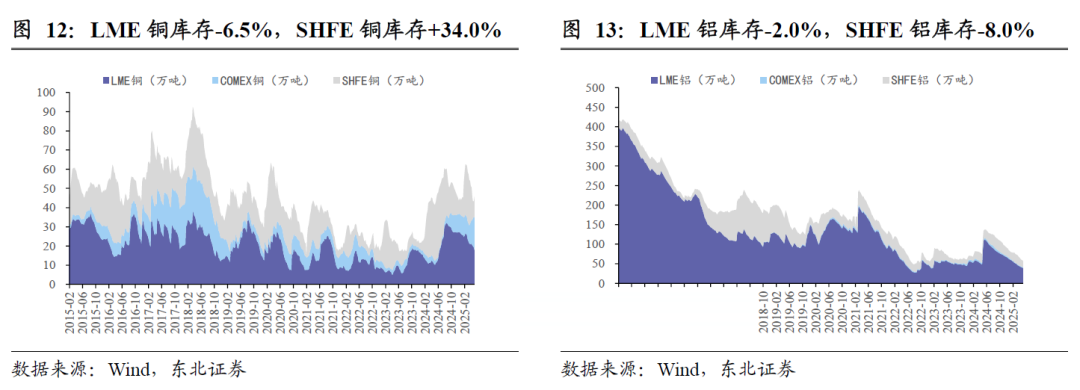

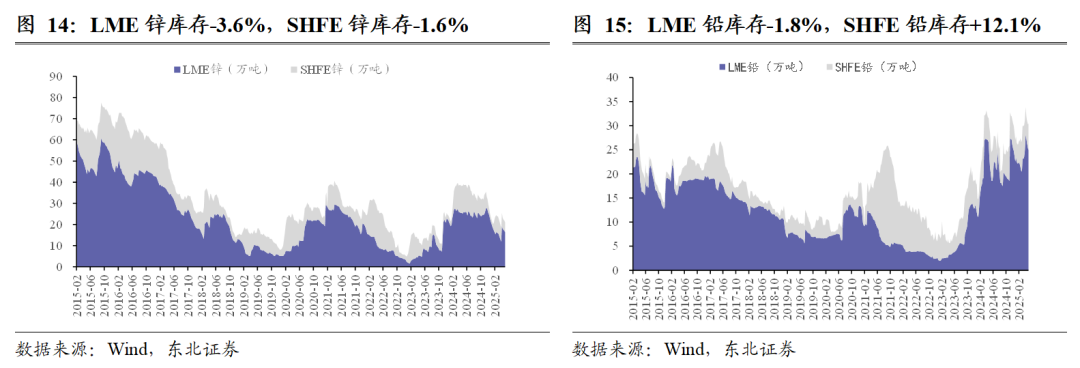

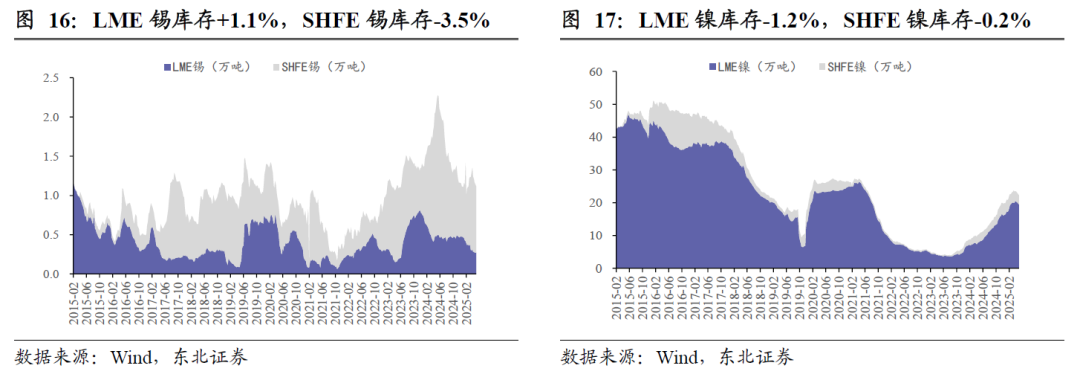

3.2基本金属:国内基本金属价格较节前普跌

国内方面,SHFE铜上涨0.84%至7.83万元/吨,SHFE铝上涨2.88%至2.02万元/吨,SHFE锌上涨1.24%至2.25万元/吨,SHFE铅上涨0.83%至1.69万元/吨,SHFE镍上涨0.82%至12.47万元/吨,SHFE锡上涨1.75%至26.55万元/吨。

国外方面,LME铜上涨3.51%至9446美元/吨,LME铝上涨0.75%至2418美元/吨,LME锌下上涨2.35%至2653.5美元/吨,LME铅上涨1.23%至1981.5美元/吨,LME镍上涨2.50%至15804美元/吨,LME锡上涨1.71%至31885美元/吨。

3.3贵金属:金价、银价均上涨

贵金属方面,本周COMEX金价-4.7%至3187美元/盎司,COMEX银价-1.7%至32.35美元/盎司。

4.风险提示

美国通胀持续超预期:目前美国通胀韧性较强,若迟迟难以压降,不排除美联储可能采取更严厉的鹰派措施,导致金价继续承压。

全球货币政策紧缩超预期:全球央行本轮加息幅度和持续性可能超出市场预期,导致金价承压。

美元持续升值:美元与黄金的走势一般而言呈现负相关关系,若美元持续走强,可能也会压制金价。

免责声明