(转自:景顺长城ETF)

近期,国内创新药龙头之一的三生制药发布公告称公司将于辉瑞签署协议,将向其独家授予公司自主研发的突破性药品。根据协议,三生制药将获得12.5亿美元的首付款以及最高可达48亿美元的其他款项。可以说,这次国内创新药企业与海外药企的合作,其首付款等均超预期,标志着国内第二波创新药浪潮已经到来。而在权益市场中,近期创新药板块也不断走高,其中以$港股创新药50ETF(513780)为代表的港股创新药板块正处于强势上涨阶段。

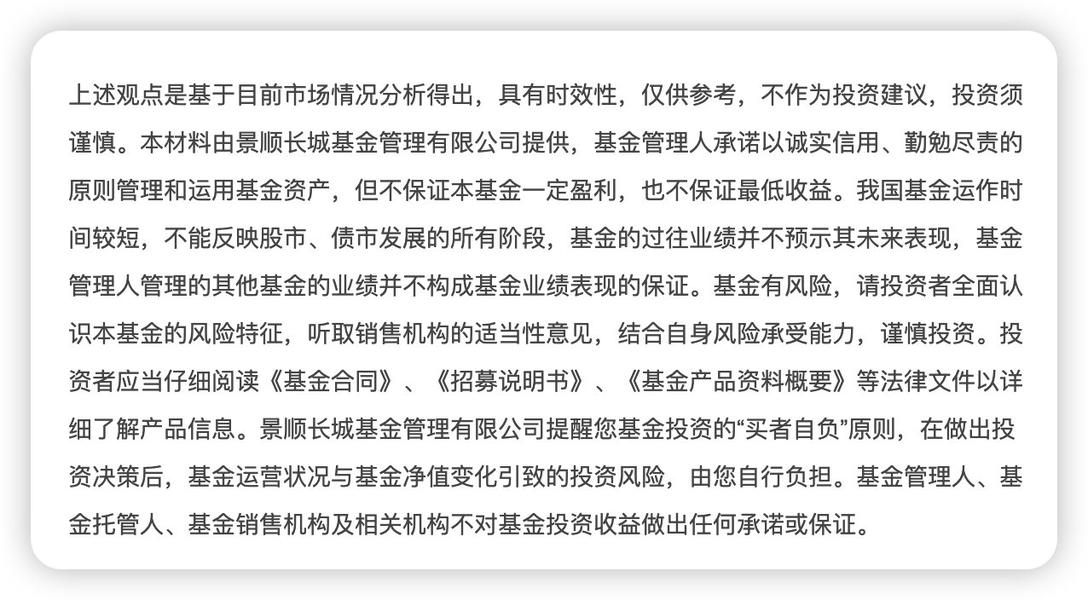

近年来,国内创新药企业的“出海”趋势越来越明显。在2016年-2020年间,对跨国药企且首付款超过5000万美元的交易中,国内药企的占比还相对较低;而在最近3-4年之间这一比例则显著提升,根据开源证券整理的数据显示,2023年对跨国药企授权大额交易中,国内占比达到了32%,而2020年这一数字仅为3%,可见国内创新药企业对外业务的增长之快以及未来海外商业化的确定性。

1:近年来对跨国药企授权交易且首付款大于5000万美元中国内药企占比

我们可以从内因和外因两个方面分析上述趋势的本质。从内因来看,我国创新药企业在全球的竞争力正不断提升,海归生物技术科学家不断回流国内,高端人才储备较为丰富,同时相对低成本的用工成本也为企业提供了较大的劳动力优势,再者由于人口基数庞大,我国还拥有更为丰富的临床资源。

从外因来看,跨国药企可以看作是具备产销研能力的PE公司,并购和许可引进(License-in)是其重要的增长方式。根据Nature统计,2015-2021年间TOP20跨国药企获批的138个创新药产品中,有90个为外部合作得来,外部来源占比较高。同时,在经过了2019-22年的全球突发公共卫生事件之后,跨国药企的资产负债表得到了进一步的强化,手头现金储备较为充沛,因此大药企有意愿也有能力进行更加积极的外部扩张。最后一点便是在通胀削减法案的大背景之下,企业遭遇了空前的定价以及成本压力,而“价优质稳”的国内创新药企业正好契合了跨国药企的成本控制诉求。

这样看来,在目前国际药企具有较多现金储备,扩张意愿较强且面临着通胀削减法案的成本控制诉求背景下,国内创新药企业出海合作的市场空间和发展机遇正逐渐扩大。同时,国内药企在研发效率,产品质量等方面的综合竞争力持续提升使其在国际市场中的性价比凸显。因此在内外部因素形成共振,创新药企在中长期的国际化进程以及出海机会可期。

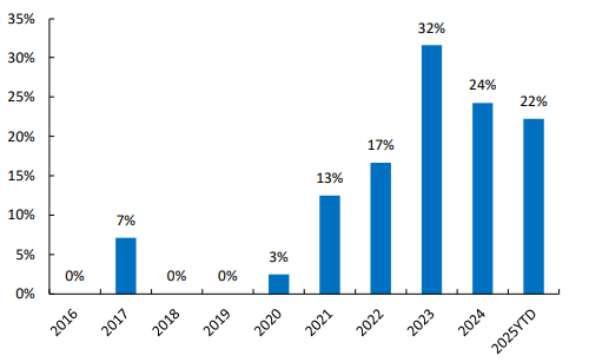

随着商业化的持续放量以及海外授权交易的增加,创新药板块营业收入近年来快速增长。根据湘财证券统计,A.H两地40家Biotech公司2024年实现营收达834.8亿元,同比增长43.6%,行业保持快速增长。其中21年营业收入上升至5亿元以上,占比达到53%,而17家营收增速超过50%。而在盈利方面,纳入其统计的40家公司合计归母净利润亏损153.3亿元,较上期大幅缩窄44.1%。预计随着创新产品的持续放量,扭亏企业数量有望持续上升,创新药行业有望步入盈利驱动新周期。

图2:2022-2024年创新药公司归母净利润逐年收窄

此外,政策环境对创新药产业的发展至关重要。近年来,医药领域作为“新质生产力”的一员,得到了政策的大力支持。医保谈判降价幅度从早期的70%收窄至30%,《全链条支持创新药发展实施方案》明确了创新药定价保护机制,政策风向从“控费”转向了“促新”。政策的松绑为创新药企业创造了更加宽松的发展环境,降低了企业的研发成本和市场推广难度,提高了企业的盈利能力和创新积极性。

综合来看,国内创新药板块正站在新的历史起点上:国内企业凭借自身竞争力的提升,出海空间不断拓展;行业营业收入快速增长,正逐步迈向盈利驱动的新周期;与此同时,政策层面的大力支持,为产业发展保驾护航。想要把握这一机遇的朋友们可以关注港股创新药50ETF(513780)及其联接基金(A类:023597,C类:023598)。

港股创新药50ETF(513780)前十大个股:信达生物,百济神州,药明生物,康方生物,药石集团,中国生物制药,翰森制药,再鼎医药,药明康德,三生制药(数据

港股创新药50ETF及其联接基金晨星风险评级为中高风险(R4),适合积极型、激进型投资者。

$港股创新药50ETF联接A(023597)

$港股创新药50ETF联接C(023598)

本文所提及个股仅供举例,不代表投资建议,投资须谨慎。