(转自:中原证券研究所)

A股市场综述

周五(05月23日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,盘中沪指在3389点附近遭遇阻力,午后股指震荡回落,盘中汽车、医药、化纤以及贵金属等行业表现较好;航运港口、游戏、互联网服务以及多元金融等行业表现较弱,沪指全天基本呈现小幅震荡整理的运行特征。创业板市场周五震荡回落,创业板成分指数全天表现弱于主板市场。

后市研判及投资建议

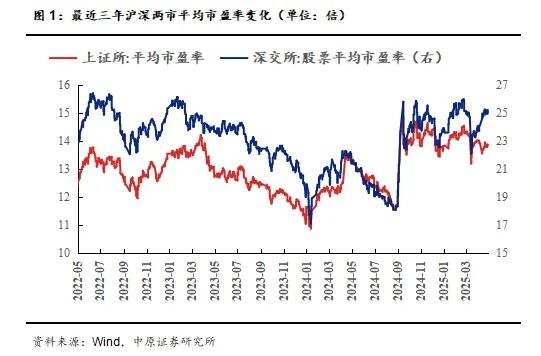

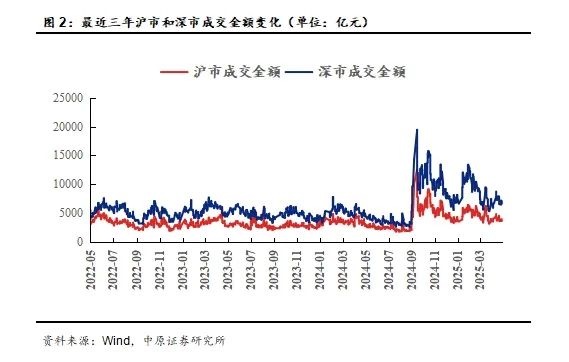

周五A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,盘中沪指在3389点附近遭遇阻力,午后股指震荡回落,盘中汽车、医药、化纤以及贵金属等行业表现较好;航运港口、游戏、互联网服务以及多元金融等行业表现较弱,沪指全天基本呈现小幅震荡整理的运行特征。当前上证综指与创业板指数的平均市盈率分别为13.85倍、36.44倍,处于近三年中位数平均水平,适合中长期布局。两市周五成交金额11828亿元,处于近三年日均成交量中位数区域上方。国内政策进入观察期,政治局会议定调稳预期与强化底线思维,内需主线地位进一步明确。一季度GDP同比增长5.4%,经济复苏动能强劲,企业盈利增速拐点显现,现金流改善为市场提供基本面支撑。人民币汇率企稳回升,外资流入预期增强,流动性环境整体宽松。预计短期市场以稳步震荡上行为主,市场有望延续结构性行情,政策支持与流动性宽松为市场提供底部支撑。仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注汽车、医药、机器人以及贵金属等行业的投资机会。

风险提示:海外超预期衰退,影响国内经济复苏进程;国内政策及经济复苏进度不及预期;宏观经济超预期扰动;政策超预期变化;国际关系变化带来经济环境变化;海外宏观流动性超预期收紧;海外波动加剧。

报告正文

1.A股市场走势综述

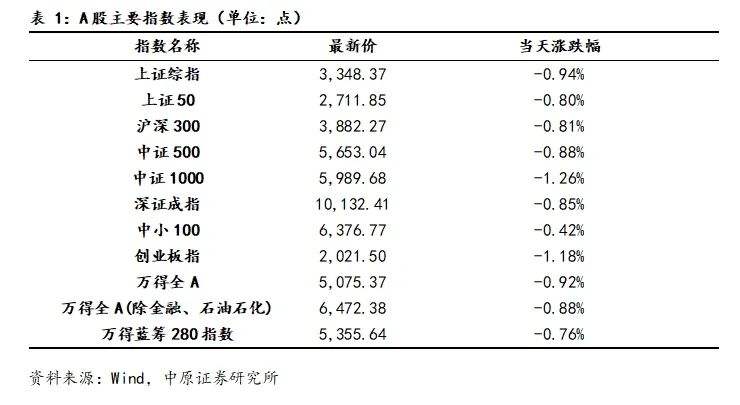

周五(05月23日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,盘中沪指在3389点附近遭遇阻力,午后股指震荡回落,盘中汽车、医药、化纤以及贵金属等行业表现较好;航运港口、游戏、互联网服务以及多元金融等行业表现较弱,沪指全天基本呈现小幅震荡整理的运行特征。创业板市场周五震荡回落,创业板成分指数全天表现弱于主板市场。上证综指收市报3348.37点,跌0.94%,深证成指收市报10132.41点,跌0.85%,科创50指数下跌1.02%,创业板指下跌1.18%。深沪两市全日共成交11828亿元,较前一交易日有所增加。

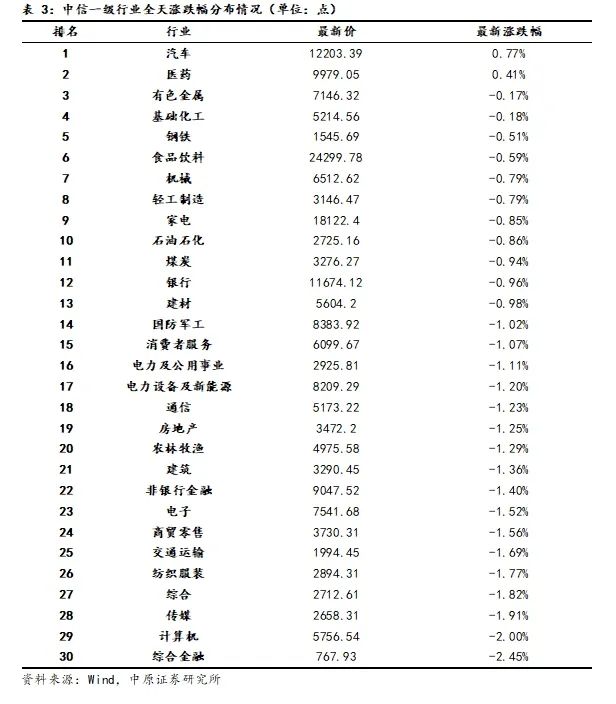

从盘中热点来看,两市超过七成个股下跌,其中贵金属、化学制药、医疗服务、医药商业以及化纤等行业涨幅居前;航运港口、游戏、贸易、互联网服务以及多元金融等行业跌幅居前。汽车整车、化纤、化学制药、医药商业以及贵金属等行业资金净流入居前;互联网服务、软件开发、半导体、通信设备以及专用设备等行业资金净流出居前。

2.后市研判及投资建议

周五A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,盘中沪指在3389点附近遭遇阻力,午后股指震荡回落,盘中汽车、医药、化纤以及贵金属等行业表现较好;航运港口、游戏、互联网服务以及多元金融等行业表现较弱,沪指全天基本呈现小幅震荡整理的运行特征。当前上证综指与创业板指数的平均市盈率分别为13.85倍、36.44倍,处于近三年中位数平均水平,适合中长期布局。两市周五成交金额11828亿元,处于近三年日均成交量中位数区域上方。国内政策进入观察期,政治局会议定调稳预期与强化底线思维,内需主线地位进一步明确。一季度GDP同比增长5.4%,经济复苏动能强劲,企业盈利增速拐点显现,现金流改善为市场提供基本面支撑。人民币汇率企稳回升,外资流入预期增强,流动性环境整体宽松。预计短期市场以稳步震荡上行为主,市场有望延续结构性行情,政策支持与流动性宽松为市场提供底部支撑。仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注汽车、医药、机器人以及贵金属等行业的投资机会。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。